2021.07.07 INTERVIEW

自分でハンドルを握るということ

Heartseedはどのような事業を行っているのですか?

安井:iPS細胞を使って質の高い心筋細胞を大量に製造し、心臓が悪くなった患者さんの心臓に移植することで、心機能の回復と生命予後の延長を目指しています。

心不全はどんどん進行してしまう疾患で、ステージが進んでしまうと有効な治療法が心臓移植しかありません。しかし心臓移植はドナーが全然足りず、ほとんどの人に対して有効な治療法がない状態です。そのため、有効な治療法を届けるべく再生医療という手法を使って新しい治療法を開発していくこと、そして将来的にはHeartseedが製薬企業のような自前のバリューチェーンを構築して革新的な製品を患者さんに届けることを目標としています。

安井さんはHeartseedに入社するまでどのようなキャリアを歩んでいたのですか?

安井:中小企業で働く父親のもとで育ったため、学生時代は不況に強い業界に入社したいと考えていました。鉄道、電力系などが不況に強いですが、製薬業界も不況に強いと思い薬学部に進学しました。また、就活の頃に製薬業界について自分で調べ、またセミナーなどで話を聞くうちに、製薬はグローバルな市場競争で、ほぼ日本人だけの日本の製薬企業は将来的に厳しく、このままでは世界で勝てないのではと思いました。また製薬企業はM&Aが有効なビジネスモデルで、それをコンサルティングファームが支援をしているのを聞いて、コンサルティングファームに入社してから製薬企業に転職したほうが早く経営層に到達できるのではないかと思い、大学院を卒業した後Bain&Companyという米系の戦略コンサルティングファームに入社しました。

その後4年ほど経ってからヤンセンというJ&Jグループの製薬企業に入社し、そして1年後にアッヴィ(当時アボット)という米系の製薬企業に転職しました。アッヴィでは周りの人がすごく優秀で、例えば当時の外国人上司は今Biogenという時価総額5兆円強の製薬企業の日本の社長をしています。同僚も事業開発に必要な主要な企業・薬の売上やMR訪問数などの情報が全部頭に入っていて、病理学の知識もあり英語もペラペラの人ばかりでしたね。休みの日も出社して過去の資料を読み漁るなどして、1年で何とかついていけるようになりました。

どういった経緯でHeartseedに入社したのですか?

安井:2010年に本社のシカゴに出張したとき、たまたま就活同期だった河西さんがシカゴ大のMBAに留学中だったのでキャンパス見学後に食事をしながら色々話をしました。その後、2016年に河西さんと渋谷で食事をしたんです。当時河西さんはAngel Bridgeを設立したばかりで、「バイオベンチャーの経営者とかどう?」とお誘いを受けたのですが、当時はバイオベンチャーの社長として何をやっていいかわからないし、自分にはない、最短のパスで薬の承認を取るための薬事的なスキル・経験がいるのではないか?と思い、転職には至りませんでした。

そしてそのままアッヴィで働いているうちに、大学のサークルの先輩が事故で亡くなったというニュースを見て、大きなショックを受けました。その時、人間はいつ死ぬかわからないし、やりたいことは今やらないといけないと思ったんです。河西さんのVCや日本発のバイオベンチャー育成の話は頭のどこかにいつかやりたいこととして残っていました。そんな時に偶然河西さんからHeartseedの話を聞いたんです。ヘルステックなどではなく自分が一番やりたかった革新的な治療法を開発していて、製薬企業の主要な部門の経験を持つ自分が役に立てそうだと感じました。その後CEOの福田と会って丁寧な説明と想いを聞き、これは凄いなと驚きました。そしてこれは何としても世に出したい、と思いました。

ただ当時の私はリスクをどんどん取って世界に挑戦するというマインドセットではなかったことを未だに覚えています。何か前例、ベストプラクティスを調べるというのが染みついてしまっていたんです。1回目に福田の壮大な話を聞いた後でも、ストーリーは素晴らしいが、あれとかこれどうやるんだろう?ということに頭が向いていました。そこで私は「PMDA(医薬品医療機器総合機構)との相談資料を見たい」と言ったんです。すると福田も、どうぞ見てくれと机の上に分厚い資料を何束も出してくれました。

その時私の中に電流が走りました。普通は入社するかわからない人に見せるわけがない資料ですが、福田のその行動は、やっぱり自分の研究に自信があり、課題があったとしてもこれから何とかするぞという決意だと私は感じ取りました。PMDAの議事録に書いてあることが全部ではないですし、議事録を見てから入る、なんてことは聞いたことがありません。私はつまらないことを言ってしまった、ベンチャーであれば課題があってもそれを一緒に解決するのが仕事ではないかと思いました。自分を変える意味でも、何があっても揺るがない強い信念を持っている福田と是非一緒にやりたいなと思い、入社を決めました。

他にもHeartseedに入社しようと思ったきっかけはありますか?

安井:私はずっと外資系の製薬企業で働いていましたが、日本の相対的なシェアが下がるにつれ、日本法人の発言権は小さくなり、全体の意思決定から遠ざかっているように感じました。自分の力不足もありますが、自分で意思決定が出来ずにやった抗がん剤の最終治験、私はそれに当時全身全霊をかけていましたが、それが失敗するといったこともありました。グローバル経営陣は超優秀でアッヴィは順調に成長していますが、日本での仕事はトラクターの後ろにいて、引っ張ってもらっているように感じていました。日本企業をあきらめた学生のころと違って日本がグローバル本社として、自分でドライバーズシートに座ってハンドルを握って仕事がしたいと思うようになっていました。

世界トップクラスの製薬企業へのライセンスアウト

今回のライセンスアウトはどのような概要なのでしょうか?

安井:ノボノルディスクファーマという、糖尿病に強くデンマークに本社がある世界トップクラスの製薬企業と、Heartseed の主要開発品であるHS-001の開発・製造・販売に関する全世界での独占的技術提携・ライセンス契約を締結しました。日本は共同で事業化します。

ライセンスアウト先としては、時価総額10兆円以上で、TOP20くらいの海外の製薬企業をターゲットに考えていて、そのうちの1つがノボノルディスクでした。ノボノルディスクはいろんなアカデミアのシーズを導入し、自分たちのパワーで早く世界に出せるよう育てていくというビジネスモデルを取っていました。そして、幹細胞(ステムセル)は今後伸ばしていきたい領域なので予算を確保していると話しており、賢い会社だなと思いました。

また、株価の上昇と配当を両方合わせた株主リターンが企業の成績指標として見られていますが、ノボノルディスクはアッヴィと並んでその指標で世界トップでした。キャッシュが豊富で経営陣も優秀で、糖尿病領域だけで終わることはないだろうなと思いました。

その後、2020年1月にサンフランシスコで開催されたJPモルガンのヘルスケアカンファレンスでノボノルディスクの方々と会うことができ、その時のリアクションから「ここにはライセンスアウトできそうだな」と感じました。1年以上にわたる討議を重ねて、今はもう同じチームのような関係になっていますね。

どのようなフローでライセンスアウトを進めていったのですか?

安井:何度も欧米の学会に参加して、メガファーマの凄さは痛感していたので、海外は開発から販売まで全てのバリューチェーンをメガファーマにお任せするというのを前提で計画を立てていました。そのため、とにかく自分たちの開発品に興味を持ってくれて、最終的に承認を取るまでリソースを投入し、その後も売上を最大化するためにマーケティングや営業を頑張ってくれる会社を見つけないといけなかったんです。何社か興味をもってくれる会社が見つかったら、契約のストラクチャー、すなわちどの製品を対象に、どういう地域、バリューチェーンごとの役割分担で契約するか大枠を固めていきました。それと並行し、当社の技術、データに対するデューデリジェンス(DD)を受けました。

DDにおいては、他のどこにも出ていない最先端の技術やデータについて話すので、とにかく欧米人にわかりやすいように、しっかりしたフレームワークに落とし込み、ロジカルに分かりやすく伝えることにしました。また、製薬企業は特許によって競合の参入が防がれていることで、特許が有効な期間に利益を得ています。そのため、特許で守られている技術にのみ高いお金を払ってくれますが、アカデミアでそこまでの特許網を構築するのは非常に難しいんです。医薬品であれば化合物として物質特許が獲得できますが、再生医療だと心筋細胞は体内にあるものなので物質特許は獲得できません。そのため我々は周辺の技術を含め複合的に特許を取得して固めているのですが、その説明をするのも大変でしたし、そもそもまだ人に投与していない、ある意味形がないものを売るのはチャレンジングでした。

今回のライセンスアウトはHeartseedにとってどのような意味合いがあるのでしょうか?

安井:まず、我々は常に規格外の会社でありたいと考えています。最近でいえば大谷翔平選手のような。2015年に設立と若い会社ですが、それまでの福田の技術の蓄積は凄いですし、そもそもCEOが慶應医学部の教授というのも異質です。その異質さ、オリジナリティを追求したいところもある一方で、普通の人にわかりやすいような、スタンダードに寄せていくために、例えば今回のような典型的なライセンスアウトをすることも必要だと思っています。

ノボノルディスクほどの大企業にライセンスアウトができたというのは、相当入念なチェックがされたということであり技術面の強力なお墨付きになるので、その後の資金調達やIPOの際にもプラスになるでしょう。

また、患者さんにとっての意味合いももちろんあります。心不全に関しては新しい治療法を探している人が多く、Heartseedもそのような患者さんから電話やメールを沢山いただくので、新しい治療法を待っている患者さんに早く治療を届けないといけないと常に感じています。そのためにも、海外の製薬企業を巻き込んだ方が色々な人の目で見てもらってさらに良いプランで進められるので成功確率が上がりますし、海外のマーケットは現地の人のほうが詳しいので、海外に展開していく成功確率もがっつり上がったと思います。

ライセンスアウトのコツは何だと思いますか?

安井:まずはライセンスアウト候補先を絞り、相手をよく知り、相手に合わせることだと思います。私たちの場合は時価総額10兆円以上の大手製薬企業です。その上で、相手のいろんな立場の人がどう考えるか、大手製薬のいろんな部署の本社メンバーと一緒に仕事をしてきた経験を生かして考えました。またバイオベンチャーは型にはまらない飛び抜けたことをやっているので、相手が理解しやすいフレームワーク、かつ刺さる形に作り上げるのが大切ですね。

また、質疑応答は分担することが多いと思いますが、私は一人に絞るのが良いと思っています。私は海外本社との付き合いの経験が多いので、大体何を聞いてくるか、最初の数単語を聞くだけで分かりました。分担すると、誰がどこまで答えるか顔を見合わせてしまいがちです。よっぽどの専門的なもの以外は答える人を一人に絞って、その人がコントロールする方が確実で、プロフェッショナルに見えると思います。あとは自分たちの交渉力をよくわきまえること、そして当たり前ですが自分たちの提供する資料等には一切妥協せず、言い分には常に正当な理屈を用意することでしょうか。

Angel Bridgeとはどのような関わり方をしてきたのでしょうか?

安井:私はコンサルティングファームを経た後事業会社も経験しましたが、COOはもちろんやったことがありませんでした。資金調達をするとなると、どういったストーリーでどのようなメッセージを伝えるかや、どの順番で投資家にアプローチするかなど重要なポイントが沢山ありましたが、その戦略作りについてかなりアドバイスを貰っていました。

また会社の経営に関しても、河西さんとは経営のPDCAサイクルをしっかり回すということをいつも話していましたし、作りこむところから一緒にやっていました。株主総会や取締役会など他にもやることが沢山ありましたが、論点整理だけでなく細かな進行なども含めて沢山フィードバックして貰いました。河西さんは社外取締役として何社もの取締役会に出ていますし、塩梅がわからないところなども丁寧に教えてくれて本当に助かりましたね。

ライセンスアウトにおいては、Angel Bridgeとどのような関わり方をしていたのでしょうか?

安井:河西さんに言われるまでは考えていませんでしたが、ディールハンドリングが重要という点でライセンスアウトもM&Aと似ているなと感じました。相手に嫌われない程度に自己主張し、自分たちの考えを伝えるも、常にあなたたちと一緒にやりたいんだ、という感じの良さを残すのかという点をよく河西さんと議論していました。ライセンスアウトについてはわかっているつもりでしたが、M&Aの経験者からすると違う視点があるのだなと感じましたね。

また、これを出来るのは日本では河西さんくらいしかいないと思いますが、私の作成した資料に目を通して、急所について常に相手の製薬企業目線でフィードバックしてしてくれます。相手目線で作るのが重要と分かっていても、一人で作っているとどうしても相手目線が弱まり、ツルっと飲み込んでもらいにくくなってしまうことがあるのですが、そういうときは河西さんからもれなく指摘が飛んできて大変助かりました。これができるVCが増えると、日本のベンチャー経営のレベルが上がると思います。

河西:本当に戦友ですよね。就活同期として本当に切磋琢磨してきたなとつくづく感じます。

天才的なFounderを全力で支援する

後輩のコンサル出身者に対しアドバイスはありますか?

安井:アイデアを持っていればCEOになればいいと思いますが、凡人にはCOOが適していると思います(笑)。発想力があり、優れた良いアイデアを出すCEOのアイデアをどう落とし込むかが大事ですね。漫画家と編集者の関係も近いのかもしれません。

BCG出身の北野唯我さんの本に、「天才、秀才、凡人」というフレーズが出てきて、天才は凡人が好きで、凡人は秀才が好きで、秀才は天才が好きというサイクルについて書かれています。コンサルタントは天才的なFounderを支援する方が向いているかもしれないですね。CEOの福田はまさに天才的な発想力、本質を一瞬で理解するセンス、事業感を持っていますので、それを横で支援するのはとてもやりがいのある仕事だと思います。

安井さんはこれ以上ないくらいCOOとして適切な人だと思いますが、なぜここまで至れたのでしょうか?

安井:自分ではまだまだだと思っていますが、慣れてきたのは、現場の実務を一通り理解したこと大きいと思います。入社直後は製薬企業の感覚だったので、ベンチャーとして何をどこまでやればいいか分かっていませんでしたが、社員と話していくうちにこれは後回しだな、など分かるようになりました。会社が設立したときまでさかのぼり、契約書も特許も論文も全部読みました。技術的な課題が何か、業界の歴史と動向をしっかり理解すると考える軸ができました。

また、CEOの頭の中がどうなっているのかを理解するのも非常に重要です。CEOの福田のプレゼン、質問への回答を何度も聞き、議論を重ねていくうちに、だんだんCEOはこう考えるだろうなと分かるようになりましたね。

Heartseedをどんな会社にしていきたいですか?

安井:いまHeartseedはいろんな意味で注目してもらっていると思います。規格外の会社として、メンバー全員がやる気を高く持ち、若さを保ちながらしっかり目標に向かっていきたいです。また、なにかモノを届けるということに妥協は許されないと思っています。これからメンバーが増えていっても、オリジナルさを追求し、患者さんにベストなものを届けていく会社になりたいですね。

2021.07.02 ACADEMY

今回は、起業するにあたり一番初めに考えるであろう市場選定の方法と、共同創業メンバーの探しかたについてのポイントをVC目線で解説したいと思います。

起業する際の市場選定方法

今回は、起業するにあたり一番初めに考えるであろう市場選定の方法と、共同創業メンバーの探しかたについてのポイントをVC目線で解説したいと思います。

まず起業を考えるとき、どんな領域でビジネスをするかを考えると思います。市場を選定する際に大事なのは市場規模と、起業家と事業領域とのフィットです。

- 巨大市場

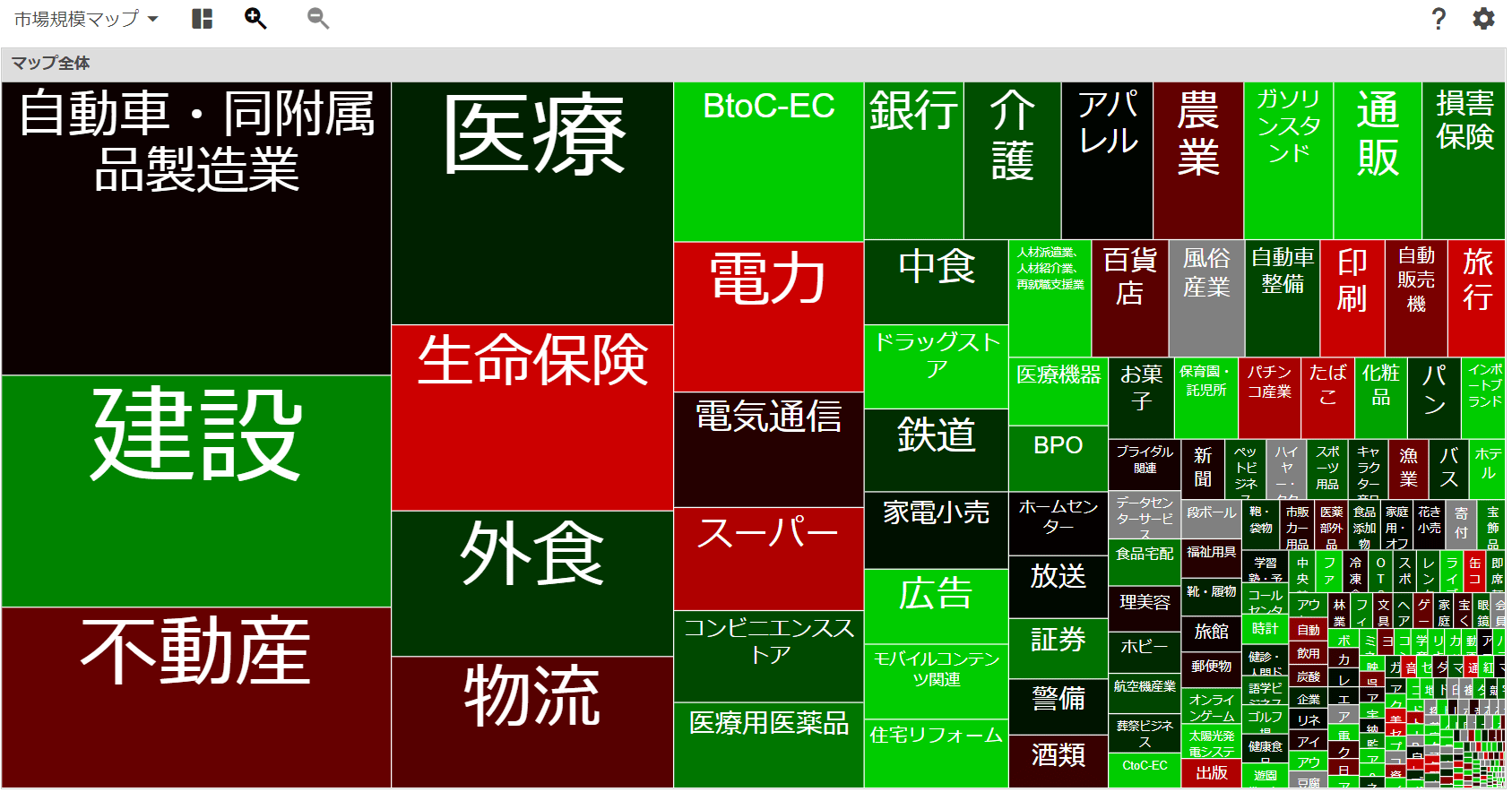

- ユニコーンベンチャーを目指すうえで市場規模がある程度大きいことは非常に重要です。市場が大きければ少ないシェアでも大きな売上を作ることができます。一方で市場が大きければ当然狙っている競合も多く競争環境が激しいことがほとんどです。このような市場で勝ち抜くことができればユニコーンを目指すことができます。市場規模の調べ方としては市場規模マップというサイトや業界地図、各種市場レポートが役立ちます。ただし闇雲に大きな市場を目掛けていくのは無謀です。TAM/SAM/SOMの概念についても意識したうえで、まずはアプローチして獲得できる具体的なセグメントを目掛けてプロダクトを作りこみ、Step by stepで対象市場を拡大していくことが正攻法です。

- *TAM(Total Addressable Market): ある市場の中で獲得できる可能性のある最大の市場規模

- *SAM(Serviceable Available Market): TAMの中で実際にその製品がアプローチできる市場規模

- *SOM(Serviceable Obtainable Market): 実際に商品・サービスをもって市場に参入した時に、実際に獲得できる市場規模

- 狙うべき大きな市場について1つ例を挙げるとすると、インターネット創世記に大きくなったサービス領域に挑んでいくことは面白いと思っています。2000年頃に数多くのインターネットサービスが立ち上がりましたが、当時は最速で事業を立ち上げユーザーを囲い込むことを主眼に置いたビジネスモデルが広がりました。しかしそのようなモデルはユーザー起点で見たときには必ずしも最適な形ではないことが多いのです。構築するのに時間はかかるが本質的にはユーザーにとってより高い価値を提供できるモデルが後発でシェアを巻き取っているのが昨今の状況ではないでしょうか。

- ECサイトにおける楽天vsAmazonは分かりやすい好事例だと思います。楽天はモール出店型であり、プラットフォーマーとして出店者に場所を提供しているという構図なので、一気に取扱商品数を増やすことができました。代償としてフォーマットが統一されていないためユーザー視点で商品を探しづらいというペインが存在します。同一商品が様々なショップで異なる説明、異なる価格で売られています。配送料や配送手段もバラバラで比較が困難であると感じたことがある方もいらっしゃるのではないでしょうか。思った以上に配送に時間がかかり、なかなか商品が到着しないケースもあります。

- これに対しAmazonは1商品につき1つのページを用意し、自社倉庫や自社配送網のオペレーションを構築することで翌日配送含め購入者と出品者双方の高いUXを実現しています。このサービス構築には時間も工数もかかります。実際にAmazonは日本市場では2000年に本のジャンルのみでオープンしてから2010年までかけてジャンルごとに段階的にオープンしています。時間をかけてでもこれをやり切ったことで今の地位を築いています。同じような理屈で、既に巨大サービスがあるがペインが存在する領域を狙っていくとユニコーンを目指すことができるのではないでしょうか。リクルートが取り組む各サービス領域など、第一世代のITサービスは狙い目かもしれません。

- 例えばAngel Bridge投資先のBluAgeはSUUMOに迫る不動産賃貸仲介プラットフォームに取り組んでいます。まさにSUUMOは楽天型で地場の不動産仲介会社が情報を掲載する広告モデルなのに対し、BluAgeはAmazon型で自社でデータを一括管理するモデルをとることによってユーザーの利便性を高めると同時に不動産仲介会社の工数も大幅に削減しています。このようなビジネスモデルの違いによって後発でありながら着実にシェアを伸ばしています。

BluAge業界研究記事 - 起業家と事業領域のフィット

- 市場選定においてもう1つの大事な要素は、起業家と事業領域のフィットです。ここには2つの観点があります。1つは業界に対するパッションです。これは起業家がやり切れるかどうかに影響しますし、その後のあらゆる場面においてビジョンを語れるかどうかにも関わる重要な点と考えています。ビジョンを語れることは優秀な人材を惹きつける重要な要素です。

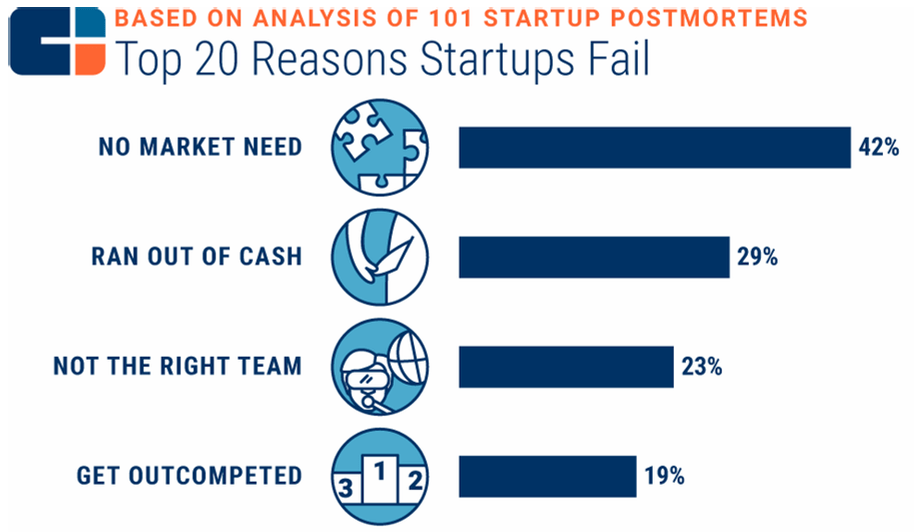

CB Insinghts: “The Top 20 Reasons Startups Fail”

CB Insinghts: “The Top 20 Reasons Startups Fail”- もう1つは起業家の知識や能力、人脈と業界とのフィットです。特に業界におけるペインの理解、業界構造の理解は重要です。ベンチャーが失敗する理由として最も多いのが、マーケットニーズがないことだと言われています。ペインを理解してそれを解消するサービスを作り上げられるかどうかが成否を分ける重要な要素となります。B向けサービスであれば前職の事業領域に関する課題へアプローチをする、C向けサービスであれば自分が1ユーザーとして体験して感じた課題へアプローチするなどが該当します。

- 例えばAngel Bridge投資先のミツモアの石川CEOは事業領域の選定について「私のやりたい事と一致するかというのと同時に、自分がバリューを生み出せそうな分野か、海外の成功事例の中で日本でも成功しそうかという3つの観点で、色々なビジネスをデューディリジェンスしていきました。 その中でも特に泥臭いビジネスの方がバリューが出ると思い、数多くあるサービスの中で見積もりを取るという極端に泥臭いところを選びました。」と述べています。このように石川CEOは自分がパッションを持てる領域かつ自分が価値を発揮できる領域を選択して起業しており、それが今のミツモアの人材獲得力やプロダクトのクオリティの高さに大きく寄与していると考えています。

石川CEOインタビュー記事

CB Insinghts: “The Top 20 Reasons Startups Fail”

CB Insinghts: “The Top 20 Reasons Startups Fail”どんなメンバーで起業すると成功しやすいか?

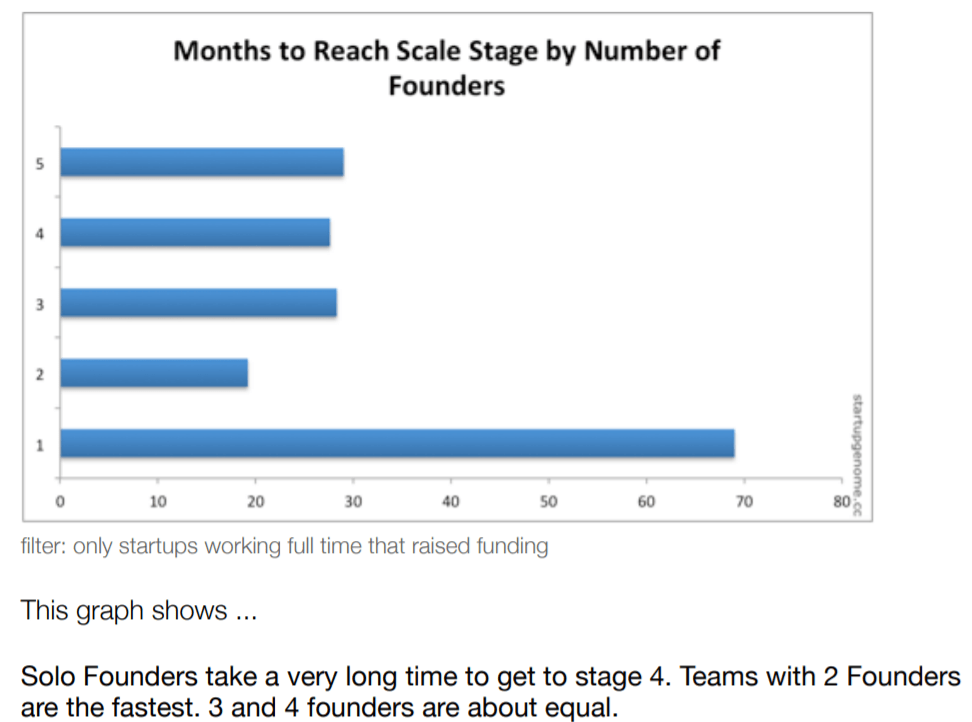

Startup Genome Report “A new framework for understanding why startups succeed”(2012年)

Startup Genome Report “A new framework for understanding why startups succeed”(2012年)- 2-3名の共同創業の成功確率が高い

- まず、単独で創業すべきか誰かと共同創業すべきかという論点があります。この点については共同創業すべきというのが統計的な答えです。共同創業のほうが成功確率は高く、投資も受けやすいからです。上図の調査によると単独創業より2人の共同創業のほうが拡大フェーズに至るまでの期間が3分の1以下で済んでいます。共同創業者は相互の能力を補完し精神的な支えにもなります。事実ほとんどの成功スタートアップには共同創業者がいます。共同創業者がいないことはその起業家の人を巻き込む力や人脈に疑問符が付き、ネガティブな印象を与えてしまう可能性もあります。一方でスタートアップの失敗の原因として上位に上がるのが経営陣内部の課題であるということも事実です。共同創業者は誰でも良いわけではなく、妥協せずに選ぶことは当然のことながら非常に大切です。

Startup Genome Report “A new framework for understanding why startups succeed”(2012年)

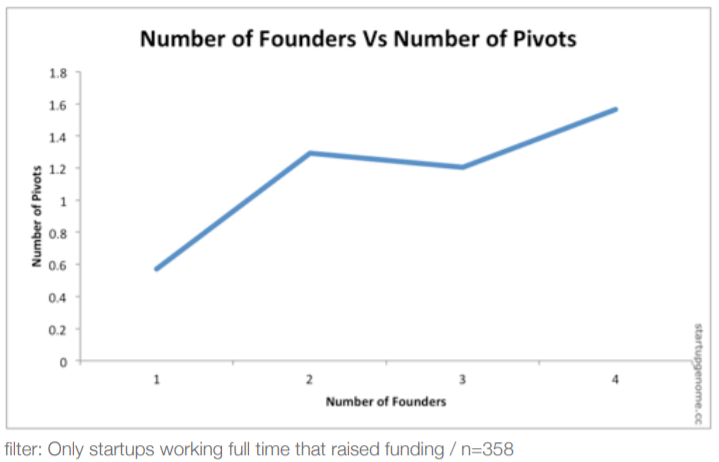

Startup Genome Report “A new framework for understanding why startups succeed”(2012年)- 共同創業者も多ければよいというものではありません。船頭多くして船山に上るという格言があるように、人数が多ければ意思決定に複雑性が増します。上図のように1人創業だとPivotが難しく、共同創業者が4人以上になるとPivot回数が多くなります。2-3人程度が粘り強く事業を推進するのと柔軟にPivotを検討することのバランスが取れる適切な人数と言えそうです。

- ビジネス系とエンジニア系のコンビネーションは最も資金調達できている

- また、成功しやすいのはビジネス系とエンジニア系のコンビネーションであると言われています。実際に共同創業者のタイプ別にみた際に、ビジネス系とエンジニア系のコンビネーションはそれ以外の組み合わせより30%程度多くの金額を調達しています。

- 既に知っている人の中から同じ船に乗れる人を見つけるのが理想的

- 長期的に同じ船に乗れるかという点において、ストレス環境下で経験を共にしたことがあることも重要です。親しい友人や一緒に仕事をした経験のある人であれば交流会で知り合った程度の人よりも安心して事業を前に進めることができるのではないでしょうか。

- 共同創業者との関係性は?リーダーは一人がいい

- 共同創業者とはしっかり役割分担をすることが大切です。特に早い段階で最終的な意思決定者/責任者を一人にしておくことは重要です。アップルのスティーブ・ジョブズとウォズニアック、Microsoftのビル・ゲイツとポール・アレン、Googleのラリー・ペイジとセルゲイ・ブリンもどちらがCEO(または最終意思決定者)であるかを明確に分けていました。これができないと些末なことでもなかなか意思決定ができず、スタートアップにおいて欠かせない迅速な行動が阻害されるリスクがあります。どちらがCEOとして最終意思決定者/責任者となるのか、議論を先延ばしせずにしっかり腹を割って話して決めておくことが必要です。株式の持ち分比率もそれに合わせて差をつけておくことも考慮すべきでしょう。

Startup Genome Report “A new framework for understanding why startups succeed”(2012年)

Startup Genome Report “A new framework for understanding why startups succeed”(2012年)起業前に検証を進めておくこともオススメ

起業前にもできることはたくさんあります。1つはニーズの検証を行うことです。市場調査や関係者へのヒアリングを行うことで、取り組む事業のニーズがどれほど強いかを確かめたり、アイデアのブラッシュアップをすることができます。もう1つはVCと壁打ちをしてみることです。ベンチャーキャピタリストは数多くのベンチャーを見ています。Angel Bridgeでも年間数百社の話を聞いています。メガベンチャーを目指すのに何が必要か、どんな要素があると成功しやすいか、何を検証すべきかなど少なからずヒントを得ることができるはずです。具体的な創業資金の提供や、次回の資金調達にもつながる可能性もあるので非常におすすめです。

Angel Bridgeは社会に大きなインパクトをもたらすメガベンチャーを創出する志ある起業家を応援したいと考えています。事業の壁打ちや資金調達のご相談など、お気軽にFacebook、TwitterでDMください!良ければフォローもよろしくお願いいたします!