2022.12.22 COLUMN

Angel Bridgeでインターンとして勤務している黒田です。現在京都大学医学部医学科5年生に在籍していますが、2022年1月から1年間休学し、週5日間フルタイムで働いてきました。インターンを卒業するこのタイミングで振り返りも兼ねて、記事を書くことにしました。Angel Bridgeのインターンではどのような業務をするのか、どのようなことを学べるのかについて書いていきたいと思います。VCインターンに興味がある学生の方々の参考になれば幸いです。前任の河野もインターン業務紹介記事を書いているのでそちらも併せてお読みください。Angel Bridgeジュニアアソシエイトの業務紹介|インターンの立場から学べること

Angel Bridgeインターンに応募した経緯

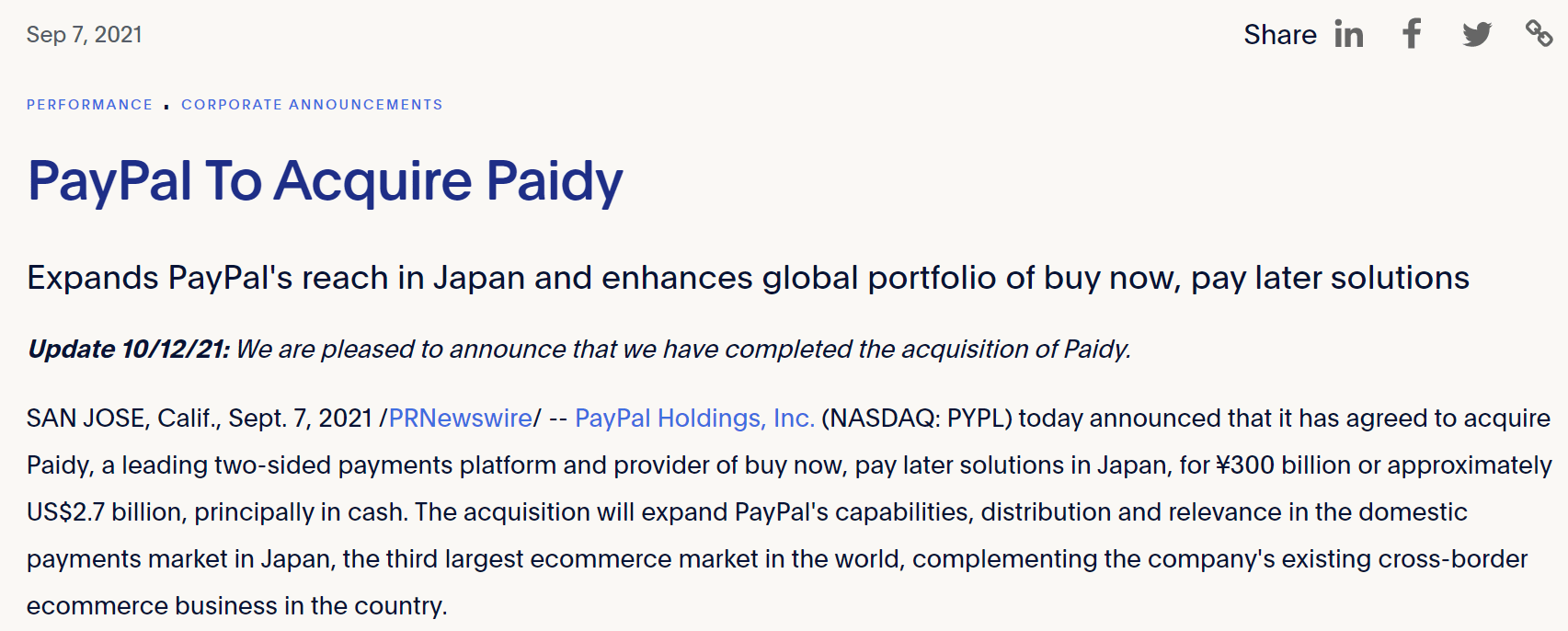

もともと私はスタートアップや起業、VCについて特に関心をもっていたわけではありません。しかし、2021年9月にPayPalがPaidyを3,000億円で買収したというニュースを目にして「0からこんなに価値あるものを作ることができるんだ!」と、驚きました。そして、よくよく調べていくと、スタートアップを興す起業家が社会に大きな価値をもたらしていること、そして彼らを支える投資家が存在することを知りました(もちろん成功した暁には彼らが莫大な利益を得ていることも)。

(出典:PayPal Newsroom https://newsroom.paypal-corp.com/2021-09-07-PayPal-To-Acquire-Paidy)

(出典:PayPal Newsroom https://newsroom.paypal-corp.com/2021-09-07-PayPal-To-Acquire-Paidy)そして、自分も起業したいと思ったと同時に、将来的な資金調達も見据えた時に投資家の観点でのスタートアップの評価方法も知りたいという気持ちが芽生えました。そこでインターン募集をかけているVCを探したところ、Angel Bridgeを見つけました。Angel Bridgeは少人数組織で密なコミュニケーションが期待でき、またバイオベンチャーに投資している点も医学部生の自分には魅力的でした。早速Twitterで応募したところ、インターンとして働くことが決まりました。

医学部は閉鎖的な世界になりがちで、自ら飛び込まない限り、なかなか外の世界を知ることができません。一方で、思い切って知らない世界に飛び込んでみると思ったより面白い経験ができるもので、興味を持ったことについては深く調べてやってみようと挑戦する姿勢が大切だと思います。

Angel Bridgeでの業務内容

Angel Bridgeで1年間行ってきた業務とそこから学べたことについてソーシング、投資検討、ハンズオン支援、イベント参加の4つに分けてご紹介します。

- ①ソーシング

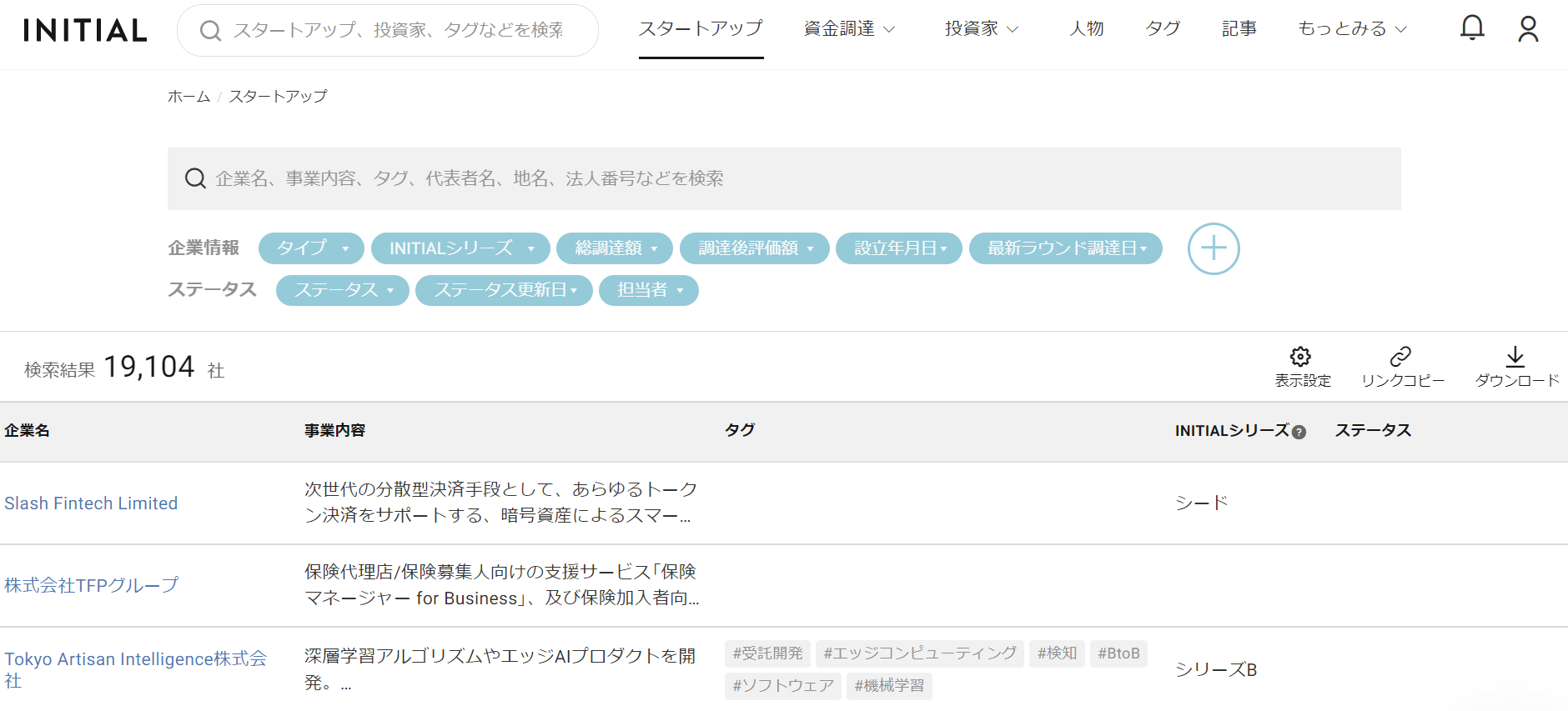

- ソーシングとは投資案件を発掘する業務です。インターン生はスタートアップのデータベースを用いてリストを作成し、そこから気になった企業と面談のアポを取ります。また、海外で成長しているスタートアップを調査し、それに類似した国内スタートアップを探してみたりもしていました。

(実際に使用したデータベースINITIAL: https://initial.inc/)

(実際に使用したデータベースINITIAL: https://initial.inc/)- 膨大な数の会社を見ることができるので、世の中に存在する様々な市場や事業モデル、最先端の技術を知ることができたり、成功している会社にはどのような共通点があるのかを考察したりと、学べることはたくさんありました。

- ソーシングはインターン生でもバリューを発揮しやすい領域だと思います。私は医学部生としてヘルスケア領域のスタートアップに関しては意識的に自分の意見を出すようにし、面談の際はできるだけ的を射た質問をしようと心がけていました。まずは自分の好きな領域、得意な領域からバリューを出そうとする姿勢が大切だと思います。

- ②投資検討

- 投資検討に入ると様々な項目について検証を進めます。ビジネスモデル・プロダクトの質・市場環境や経営者の実績・人柄が挙げられます。

(こちらの記事で詳しく解説しています)

スタートアップアカデミー#3|VCが投資検討する際に重要視するベンチャー企業のポイントとは? - ここでもインターン生が担当できる業務があります。

- 具体的には、いただいた経営データの分析や市場/競合調査などを行います。また、顧客インタビューや専門家インタビューにも出席させてもらい議事録を取ったりもしました。

- 投資検討の過程でどのような項目を検証すべきか、そしてそれらの項目をどのように検証するかを学ぶことができました。これは将来自分が起業する際にも、市場分析や投資家への事業説明など様々なタイミングで必ず活きてくるだろうと考えています。

- ③ハンズオン支援

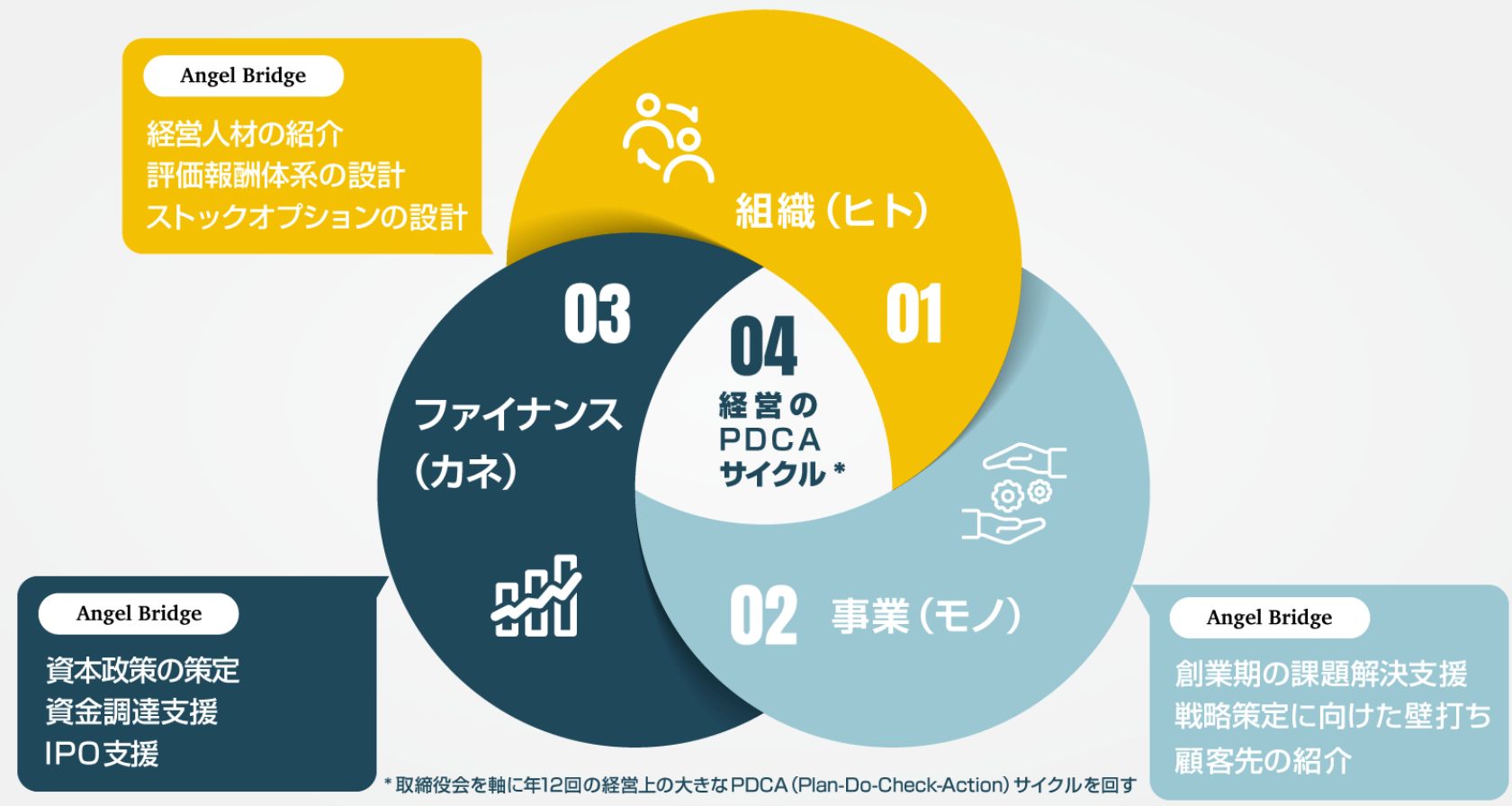

- Angel Bridgeは投資したスタートアップをハンズオン支援することが特徴のVCです。ヒト・モノ・カネ・経営のPDCAサイクルという4つのカテゴリでハンズオン支援を行っているのですが、私は特にモノ(事業)のところで投資先の企業の意思決定をお手伝いさせていただきました。具体的には、投資先のSaaS企業の経営データの整理・分析や、バイオベンチャーの新規参入のための市場調査をコンサルのプロジェクトのような形で行いました。

- ここでは起業家や経営陣の方と一緒にプロジェクトを進めるという経験ができました。その中で、最終的なアウトプットをイメージし作り上げていくプロセスや、社外関係者とコミュニケーションをとる方法、タイムマネジメントなど非常に多くの学びがありました。

- ④イベント参加

- Angel Bridgeでは、投資先の社長、経営陣の方々を交えたBBQやフットサルなどのイベントを開催しています。様々なバックグラウンドを持った社長さん方に直接お話を聞ける機会をいただけたのは、非常によい経験でした。起業しようと思ったきっかけや、会社経営において重要だと考えているポイント、大変だったエピソードなど興味深い話を沢山聞くことができました。

(投資先の社長、経営陣の方々を交えたBBQ)

(投資先の社長、経営陣の方々を交えたBBQ)- また、スタートアップのピッチイベントにも参加しました。ここでは様々なスタートアップの話を聞いたり、インターンしている学生と繋がることができたりと、ソーシングとネットワーク構築という両面で役に立ちました。

(実際に使用したデータベースINITIAL:

(実際に使用したデータベースINITIAL:

(投資先の社長、経営陣の方々を交えたBBQ)

(投資先の社長、経営陣の方々を交えたBBQ)このようにAngel Bridgeのインターンでは様々な業務を行ってきました。インターンだからとリサーチや資料作成に終始するのではなく、実際に投資検討の議論やハンズオンの現場に入らせてもらったことで、学生ではなかなかできない経験ができたと思います。

インターンでの学び

Angel Bridgeで学んだインターンとして働く上で意識すべき2つのことをご紹介します。どちらも完璧にこなすことは非常に困難で、私自身もっとこうすべきだったと反省する点が山ほどあります。これから社会に出て働く上で意識したいポイントでもあります。

- ①自分のアウトプットに責任を持ち、コンプリートワークを意識する

- インターン生は基本的にキャピタリストから仕事を依頼され、アウトプットを出すことが仕事の中心となります。その際にミスをなくし100%の状態にしようという意識が大切です。もしミスがあるとなると、仕事の依頼者に確認の作業が発生し、全体のタイムマネジメント計画が崩れてしまいます。また、インターン生自身の作業時間も無駄になってしまいます。このようなことが起こらないようにコンプリートワークを意識して繰り返すことで、依頼者からの信頼が蓄積し、より難しく面白い仕事を依頼されるようになります。これがひいてはインターン生自身の成長にもつながります。

- しかし、実際に実行するのは難しく、ふと気が抜けると確認を怠って中途半端なアウトプットを出してしまうことがありました。まだまだ無意識でできるレベルには程遠いですが、この意識を持つことが大切だと学べたことは非常に良い経験だったと思います。

- ②相手の求めていることを想像して、その期待を超えることを意識する

- 仕事を依頼された際には、依頼者の目的を推察し、それを達成しやすいように工夫してアウトプットを出す必要があります。ここで頭を使わずに指示されたことだけをやっているとただの作業屋になってしまいます。依頼者が細かく指示を出さなくてもよいように、想像力を働かせることで相手の求めていることに応える、もしくは期待を超えようとする意識が大切です。

- これもなかなか実行が難しかったです。タスクがたまっていたり、少し工数のかかる依頼になったりするとクオリティが落ちてしまうことがよくありました。今後どのような仕事をするにしても、この意識を持っておきたいと考えています。

他にも仕事をする上で意識すべきことをプロフェッショナルファーム出身のキャピタリストの方々に教えてもらいました。Angel Bridgeメンバーは非常に面倒見がよく、オリエンテーションから仕事のフィードバック、キャリアの相談まで丁寧にコミュニケーションを取ってもらえてとても感謝しています。VCでインターンをしてみたいという学生にとっては最高の環境ではないでしょうか。

また、ここまで真面目な話をしてきましたが、Angel Bridgeでは合宿やゴルフ、飲み会やBBQなど仕事以外でも楽しいイベントがあります(笑)とても和気あいあいとした雰囲気でイベントが行われていることが少しでも伝わりますと幸いです。

(合宿)

(合宿) (ゴルフ)

(ゴルフ) (お寿司に連れて行ってもらいました笑)

(お寿司に連れて行ってもらいました笑)最後に

この1年を振り返ると、Angel BridgeのVCインターンでは本当にいろいろな経験をさせてもらいました。このインターンで学んだことは今後のキャリアの中でも必ず役に立つだろうと確信しています。

最後に、この記事がVCでのインターンに挑戦しようという学生の後押しになれば非常に嬉しいです。

2022.11.24 TEAM

プロフェッショナルファーム経験をVCへ

小林さんは毎日どのようなタイムスケジュールで過ごしているのですか?

新規案件の発掘と目利きに6~7割、既存の投資先へのご支援が1割、スポットで対応するファンド管理業務が1割ほどあって、残りの1~2割は社内のオペレーション改善などの業務を行っています。

Angel Bridge入社前はどのようなキャリアを歩んできたのでしょうか?

学生時代はロボットを使って人間の知覚を解明する研究に取り組み、卒業後はマッキンゼーに進みました。6年ほど全社事業戦略策定やオペレーション改善、M&Aを支援した後、VCのSTRIVEを経て、2022年10月からはAngel Bridgeで働いています。

なぜ新卒でマッキンゼーに入社しようと思ったのですか?

30年前と現在の世界の時価総額ランキングを見比べると、かつて日本の産業を支えていた日本企業がほとんど入っておらず、もどかしさを感じていました。優れた技術と優秀な人材を数多く抱えているにもかかわらず、そのポテンシャルをうまく活用できていない状況に危機感を覚え、大学院卒業後のキャリアとして戦略コンサルタントの道を選びました。もちろん、事業会社の中から組織やビジネスを変える道も考えましたが、実質的な権限を得るまでには長い時間が必要です。一方、戦略コンサルタントであればひとつの業種に絞ることなく、若いうちからあらゆる企業の変革に携われます。もともと好奇心が旺盛な性格でもありましたし、人一倍成長意欲も強かったので、マッキンゼーへの入社を決めました。

マッキンゼーではどんな仕事を?

主に製造業や消費財、物流業界のクライアントをメインにご支援していました。在任期間中は、全社戦略や新規事業戦略の策定、コスト削減や営業の効率化などのオペレーション改善、M&Aにあたって企業価値の評価やPMI(M&A後の統合支援)に携わることが多かったですね。

マッキンゼー出身の人はどういったセカンドキャリアを選ぶことが多いのでしょうか?

起業、スタートアップへの転職、PEファンドへの転職がメインでしたが、最近目立ってきているのが、私と同じようにVCを選ぶ方々です。経営やビジネス全般に関する知見に加え、分析力や課題解決力など、コンサルタントに求められる資質が生かせますし、投資の大型化や政府によるスタートアップ支援策の拡充などに伴って、スタートアップ業界全体への資金流入が増えている中、黒子的な存在でもあるVCにも注目が集まってきているのだと思います。

小林さんはなぜマッキンゼーからVCのSTRIVEに進んだのでしょうか?

マッキンゼーでは、マネジャーとしてチームを引っ張り、成果物に責任をもって完遂していく経験もできたので、次のステージに進もうと考えました。その中でもVCを選んだのは、スタートアップ業界から各産業を盛り上げたいという気持ちが強かったからです。学生時代に金融メディアを運営するスタートアップでインターンをしていた当時に感じた、改善のサイクルを回すことで成長が加速する、スピード感を味わいたいという思いもありました。もちろんスタートアップへの参画も検討しましたが、むしろこれまでの経験やスキルを生かすのであれば、VCのほうが適切だと判断し、ハンズオン支援が特徴であるVCのSTRIVEに入りました。

マッキンゼーとSTRIVEで得たものは何ですか?

マッキンゼーでは、コンサルティングスキルや業界知識に加え、ビジネスや社会に対する視座の高さや組織の動かし方、人心掌握のポイントを学びました。またSTRIVEでは、ベンチャーキャピタリストとしての考え方や投資に対する経験、そして起業家の皆さんとのつながりが得られました。いずれも私にとってかけがえのない財産です。両社で得たものは、すべて現在の業務にも生きています。

精鋭が集まる小さなチームで自分を試したかった

なぜ数あるVCの中からAngel Bridgeに決めたのですか?

STRIVEで会社の方針が変わり転職を検討しはじめたころのことです。マッキンゼー時代の後輩であり、いまはAngel Bridgeの八尾と話をする機会がありました。彼の口からAngel Bridgeは、代表パートナーの河西を筆頭にプロフェッショナルファーム出身者が多く働きやすい環境であること、また少数精鋭で個人の裁量も大きく、大学発ベンチャーやディープテックに強みを持つ、など特色ある投資を行っていることなどを聞き、魅力を感じました。Angel BridgeはSTRIVEよりも設立が遅く、規模も小さいのですが、前途有望なスタートアップへの支援に加え、自社の組織作りにも関与できるのはこのステージのVCでなければできないことで、成長の手応えをつかむには絶好の舞台だと思い、入社を決めました。

Angel Bridge入社後は具体的にどういった業務を担っていますか?

ほかのキャピタリスト同様、投資案件の発掘やハンズオン支援、ファンドの管理業務が中心ですが、まだ入社して間もないこともあって、自社のオペレーション改善にも時間を割いています。まだ設立から日が浅く、非効率な業務の見直しや書類の標準化、ITツールの導入などを通じて効率的な職場環境を整備するのは、投資先候補へのアプローチや既存の支援先に対するサービスの質に直結します。Angel BridgeがVCとしてさらに飛躍するための土台作りの一環として取り組んでいます。

Angel Bridgeのパートナー陣は小林さんにとってどのような存在ですか?

代表パートナーの河西にしても、パートナーの林にしてもVC業界の大先輩です。一方で、お二方とも非常にフランクでオープンな性格ということもあり、意思疎通も図りやすく仕事がしやすいですね。河西は投資の目利き力が高く、特にバイオ領域に強みがあります。一方の林は業界を問わない幅広い知見やとても広い人的ネットワークを備えています。こうした人たちのそばで働けるのは、Angel Bridgeに入って良かったことのひとつです。

ほかにAngel Bridgeに入社して良かったと思うことはありますか?

意志決定のスピードが速く、任せるべきことは任せていただけるので、上司の決裁を待つようなこともありません。また社員同士も仲が良く、投資先の皆さんを交えて一緒にフットサルやバーベキューに興じることもあるほど、アットホームな雰囲気も気に入っています。

今後どんな人と一緒に働いていきたいですか?

Angel Bridgeはメンバーを信じてチャレンジさせてくれる会社なので、自発的に動くことが好きな方には合う環境だと思います。既存のメンバーにはない経験やスキルをお持ちであれば、力を発揮できる領域はさらに広がると思います。Angel Bridgeは成長の真っ最中にあり、フロントに立つベンチャーキャピタリストだけでなく、人事や広報支援などミドルオフィス部門にもポジションがあります。多様性のある方々と一緒に働けたら嬉しいですね。現在スタートアップへの投資や支援を通じて、一緒に価値を創造していける仲間を募集中なので、同じような志を持った方にご応募頂ければと思っています。

覚悟を決めて選んだ道。それを正解にするのが信念

今後Angel Bridgeで働きながらどんなことを叶えていきたいですか?

ソーシングから初回面談を経て投資が実行に至るまでの期間は順調にいっても1年程度はかかります。まずは自分で手掛けたと言いきれる投資案件を1日も早くまとめるのが当面の目標です。中長期的には、冒頭にも申し上げた通り、製造業などの再興に寄与したいという想いを変わらず持ち続けているので、ぜひAngel Bridgeで大企業に刺激を与えられるようなメガベンチャーの創出に寄与したいと思っています。

小林さんが大切にしている信念を教えてください。

不確実性が高く、変化が速い時代です。意志決定に必要な情報が十分に揃っていなくても、決断を強いられる場面は数多く存在します。一度腹を決めて選んだ道が正しかったと思えるよう、努力を惜しまない生き方をしたいですね。正解を選ぶのに汲々とするのではなく、大局を見据えて決断した選択を正解にしていく。多くの起業家が心に秘めているであろう、その覚悟に寄り添えるベンチャーキャピタリストになるのがこれからの目標です。

現在Angel Bridgeでは、「起業家のサポーター」として、一緒に世界に誇れるメガベンチャーを生み出せる方を求めています。新しい技術や事業に興味があり、高くて熱い志を持った起業家の方々と伴走して、価値を作り出していきたい方は奮ってご応募下さい。

2022.10.26 INTERVIEW

7回のピボットを経て見つけたサービスの可能性

まずはプレカルの事業内容をご紹介いただけますか?

大須賀:端的に申し上げるとプレカルは薬局のDXを支援する企業です。専任の事務スタッフがいない薬局では、多くの場合、薬剤師自身が事務作業を担っています。プレカルが目指すのは、業務効率化を通じて薬剤師にしかできない、調剤業務や患者さんへの服薬指導に専念していただく環境を整えること。現在はその手始めとして、オンラインによる処方箋の入力代行サービス「precal(プレカル)」を提供しています。

処方箋の入力代行とは、具体的にはどのようなサービスなのですか?

大須賀:受付時にスキャンした処方箋データを遠隔地にいるスタッフがオンラインで受け取り、40項目以上ある処方箋情報をわずか数分で入力。薬局のタブレットに送信するサービスです。健康保険組合などへの請求に必要なレセプトコンピュータへの入力、患者さんの薬歴管理、お薬と同時に患者さんにお渡しする書類の印刷まで、一通りの事務作業が自動化できるので、薬局業務の作業効率化にお役立ていただいています。

precalに類似するサービスはあるのでしょうか?

大須賀:OCRと呼ばれる光学式の自動文字認識技術を活用したサービスは複数ありますが、訓練された専任スタッフに比べると、どうしても認識精度が劣るのが現状です。むろんprecalもOCR技術を一部利用し、入力スピードの向上を図っていますが、最終的なチェックは人間の目を通して精度を担保しているため、入力精度とスピードの両立が可能となっています。

大須賀さんは薬剤師資格をお持ちで、薬局を経営されていたそうですね。なぜサービス開発を手掛けようと思われたのですか?

大須賀:もともとは自分たちで使うシステムを作るために、プログラミングを覚えWebシステムの内製化にチャレンジしたのがきっかけではあったのですが、時間が経つにつれ薬局業界を変えるサービスを提供したいという思いが強まり、薬局経営からサービス開発に鞍替えする決断をしました。

最初から処方箋の入力代行サービスの開発に取り組まれたのですか?

大須賀:サービスの方向性を何度も見直して、ようやく見つけたのが現在の処方箋の入力代行サービスです。サービス開発にあたっては、不足していたビジネス知識を補うため、スタートアップアクセラレーターのOpen Network Lab(以下オンラボ)のプログラムに参加したのですが、なかなか事業の方向を定められませんでした。実際、プログラムへの参加から2、3日後には最初のピボット(路線変更)に踏みきり、都合7回の見直しを経て、ようやくいまのサービスに辿り着きました。

最初はどのような事業を想定されていたのでしょう?

大須賀:プログラムに参加したタイミングでは、薬局の比較サービスを作ろうとしていました。同じ薬でも調剤薬局ごとに価格が違うという事実を逆手に取り、より安く薬を処方してくれる薬局の情報を世間に知らしめれば、多くの方に喜んでいただけるだろうと考えたのですが、メンターの方からいただいたもっともなご指摘で諦めました。事業化の根拠としては浅はかだったと悟ったからです。

どんな指摘だったのですか?

大須賀:そもそも薬局によって薬の値段が違うといってもその差はごくわずかに過ぎません。本当に患者はこのサービスを求めているのか、また、すでに価格を抑えて薬を処方している薬局が果たしてサービスに魅力を感じ利用料を支払ってくれるのか、甚だ疑問というご指摘でした。

その指摘を受けてどうされましたか?

大須賀:これまで私たちがどれだけ、自分たちが作りたいもの、作れるものだけに捕らわれていたのだと思い至り反省しました。それ以来、私たちは薬局のスタッフ、患者さんの双方に必要とされるサービスを見つけるため、100店舗以上の薬局を訪ね歩き、アンケートやヒアリングを通して検証を重ねました。自分たちが立てた仮説や課題設定が正しいかどうかは、想定される利用者の声に耳を傾けるまで分からないと痛感したからです。

処方箋の入力代行にした決め手は何だったのですか?

大須賀:私たちを担当してくれたメンターの方から、オンラボ卒業生でもあるSmartHRさんは11回のピボットを経てようやく進むべき道を見つけたと聞きました。その話のなかで、当事者の方々にサービスの内容をお話して、5人連続で「使いたい」「ほしい」と言っていただけるサービスには見込みがあると聞き、愚直に仮説検証を繰り返した結果、唯一この条件をクリアしたのが処方箋の入力代行だったんです。

謙虚になれたからこそ見つけられた提供価値

サービスの立ち上げにあたってはどんな苦労がありましたか?

大須賀:そもそも、オンラボに参加したばかりのころはスタートアップ界隈では当たり前に使われている言葉すら知らない状態からのスタートでしたから、たとえば「ピボット」とか「グロース」とか言われても何のことかさっぱり分かりません。最初のころはメンターや同期の話にもなかなかついていけず戸惑ったのですが、いまにして思えば自分たちの未熟さを痛感させられた経験が、かえって良い結果につながったのではないかと思うことがあります。

なぜそう思われるのですか?

大須賀:自分たちはビジネスの初心者だと謙虚な気持ちになれたからです。私を含め当時のメンバー全員、薬剤師経験者でしたから、薬局の実務はもちろん、薬剤師の悩みも知り尽くしているつもりでした。しかし実際は、個人経営の薬局で働く薬剤師と大手チェーン店で働く薬剤師では働く環境も業務上の悩みも異なります。つまり同じ薬局というカテゴリーのなかでも、事業のセグメントによってフォーカスすべき課題は違うわけです。井の中の蛙のままでいたらサービスを立ち上げることすら難しかったかもしれないと思うと、最初の戸惑いにも意味があったんだなと思わずにはいられません。

Angel Bridgeとの出会いについて教えてください。

大須賀:確か2021年の1月ごろだったと思います。Angel Bridgeさんにはオンラボさん経由でお声がけいただき、お会いしたのが最初でしたね。

林:そうでした。私たちは日々、データベースやメディアなどを通じて有望な事業家を探しています。ここ数年、店舗DXに取り組むスタートアップが増えていますが、薬局をターゲットにしている起業家はまだ多くありません。代表の大須賀さんご自身、薬剤師資格をお持ちできっと業界のペインにも精通していらっしゃるはず。サービスに秘められたポテンシャルにも興味を惹かれたので面会を申し込みました。

初対面の印象を聞かせてください。

林:印象的だったのは、とても精緻にビジネスを組み立てようとされている姿勢でした。資金調達について考える前に、いまはまだサービスのユニットエコノミクス、つまり事業の経済性に目処を付けなければならない段階なので具体的な話は待ってほしいと言われ、事業に対してとても真摯な起業家だと感じたのを覚えています。

大須賀:お声がけいただいた当時は、まだ安定したサービスを届けるための体制作りの真っ最中で、どうすれば作業効率を上げつつ採算が取れるか試行錯誤していたところでしたから、林さんをはじめAngel Bridgeの皆さんからの示唆に富んだアドバイスは、とてもありがたかったです。

林:そう言っていただけるのは、こちらとしても本望です。投資を実行する直前、改めてprecalのデモを見せてもらったのですが、処方箋の入力がわずか1分程度で終わるのを見て、これが全国に6万店舗ある薬局の大部分に導入されたら、どれだけ大きな社会的インパクトを起こせるのだろうかとさらに期待が膨らみました。日本国内で処方箋の年間発行数はおよそ8.4億枚にのぼるそうですね。

大須賀:その通りです。

林:サービスとしてのprecalはもちろん、プレカルを率いる大須賀さんにもこれだけの大きな市場を相手にするだけのポテンシャルを感じるからこそ、ぜひ資金の面からもプレカルさんを応援すべきだと考え、投資させていただいたんです。

課題検証は泥臭くとも丁寧に取り組む。それが未来を拓くカギ

資金調達以降、Angel Bridgeとはどのようなお付き合いをされていますか?

大須賀:定例ミーティング以外では、Angel Bridgeさんの投資先が集まる異業種勉強会を通じて、先輩起業家の皆さんにお引き合わせいただいたり、正しい経営数字のまとめ方や経営資料作りのイロハをご指導いただいたりするなど、きめ細やかなご支援をいただいています。最近はフットサルやゴルフにお誘いいただくこともあるので、文字通り公私にわたるお付き合いをさせていただいています。

林:大須賀さんは新しいこと、未知の事柄に対しても柔軟に対応してくださいます。打てば響くと言うと僭越ですが、実際、優れた経営者の素養をお持ちの方だと感じるので、こちらとしても提案やお誘いしがいがあるんです。

大須賀:私自身、経営者としてはまだまだだと思っているので、多岐にわたるご支援にはとても感謝しています。おかげさまで、ここ数カ月、定例会の場で以前より議論に集中できるようになったのも林さんをはじめAngel Bridgeさんのサポートがあったからこそ。日々学ばせていただいています。

Angel Bridgeは今後、プレカルにどのような支援を提供されていきますか?

林:引き続き経営面、事業面でのご支援を続けながら今後はドラッグストアチェーンのご紹介など、営業面からも積極的な支援ができたらと思っています。

大須賀:ありがとうございます。ドラッグストアチェーンと接点をお持ちのベンチャーキャピタルは非常に貴重です。いまちょうどプロダクトの大幅なアップデートに取り組んでいるところなので、それに目処が付き次第、改めて営業に力を入れていくつもりです。改めてご支援のほどよろしくお願いします。

林:もちろんです。一緒に頑張って参りましょう。

大須賀さんは、これからプレカルをどんな会社にしていきたいですか?

大須賀:薬局で行われている事務作業は処方箋入力だけではありません。保険請求業務や薬品の在庫管理、スタッフの雇用回りを含めると膨大な数にのぼります。ゆくゆくはこうした煩雑で時間を要する事務作業から薬局を解放したいですし、将来的には薬局内に蓄積されたままになっている処方箋データを活用した新サービスを立ち上げ、社会に還元できたらと思っています。

現時点では、どんな新サービスを構想されているのですか?

大須賀:たとえば薬の処方データと製薬会社が持つデータを掛け合わせれば、これまで有効な治療薬がなかった希少疾患向けの創薬に弾みを付けられるかもしれません。少し先の話になりますが、患者さんに近い立場にある薬局を起点としたデータビジネスの創出を視野に入れつつ、当面はprecalの普及に努めていくつもりです。

林:少子高齢化で勢いの衰えばかりが目立つ日本ですが、そんな時代だからこそプレカルさんのようなスタートアップが求められるのだとつくづく感じます。Angel Bridgeの理想は、資金提供だけでなくハンズオン支援を通じて世界に誇れるメガベンチャーを生み出すこと。プレカルさんとは今後も一緒に夢の実現に向けて頑張っていきたいですね。

大須賀さん、最後に後進の起業家にメッセージをお願いします。

大須賀:自分たちが成し遂げようとしているビジネスが、本当に世の中の役に立つかどうかは、客観的な事実を積み重ねた先にしかありません。視点を変えながら想定されるユーザーに何度もインタビューしたり、アンケートを取ったりしてようやくその片鱗が見えてくるものだからです。実際、私自身の経験からも検証してみなければ気付けなかったことが少なくありませんでした。価値あるサービスを作りたければ、課題検証は丁寧に取り組む。こればかりは避けられないプロセスだというのが正直な実感です。もちろん林さんのように、ビジネスに精通した投資家や先達の起業家の力を借りるのも有効な手立てなのは間違いありません。ビジネスに優れた知見を持つ方と知り合えたら好機と思い、恐れず自分の考えをぶつけてみるのもお勧めです。泥臭い検証作業を厭わず、有識者からの助言に耳を傾ける気持ち、そして変化を恐れず行動する勇気さえあればきっと道は開ける。私はそう思います。

2022.10.17 ACADEMY

前回のスタートアップアカデミー#3では、VCが投資検討時にベンチャーをどのような視点で見ているのかをご紹介しました。スタートアップアカデミー#3

今回はステージを大きく前に進めて、ベンチャー企業がIPOに向けて準備すべきこと、またその際に陥りがちな落とし穴について解説します。

起業家にとってIPOは初めての経験であることが多いのに対して、多くのVCは投資先のIPOを経験しています。そのため、起業家は経験のあるVCに頼ることで比較的スムーズにIPO準備を進めることができます。Angel Bridgeも投資先ベンチャー企業のIPO準備の際には多方面で手厚い支援を行っています。

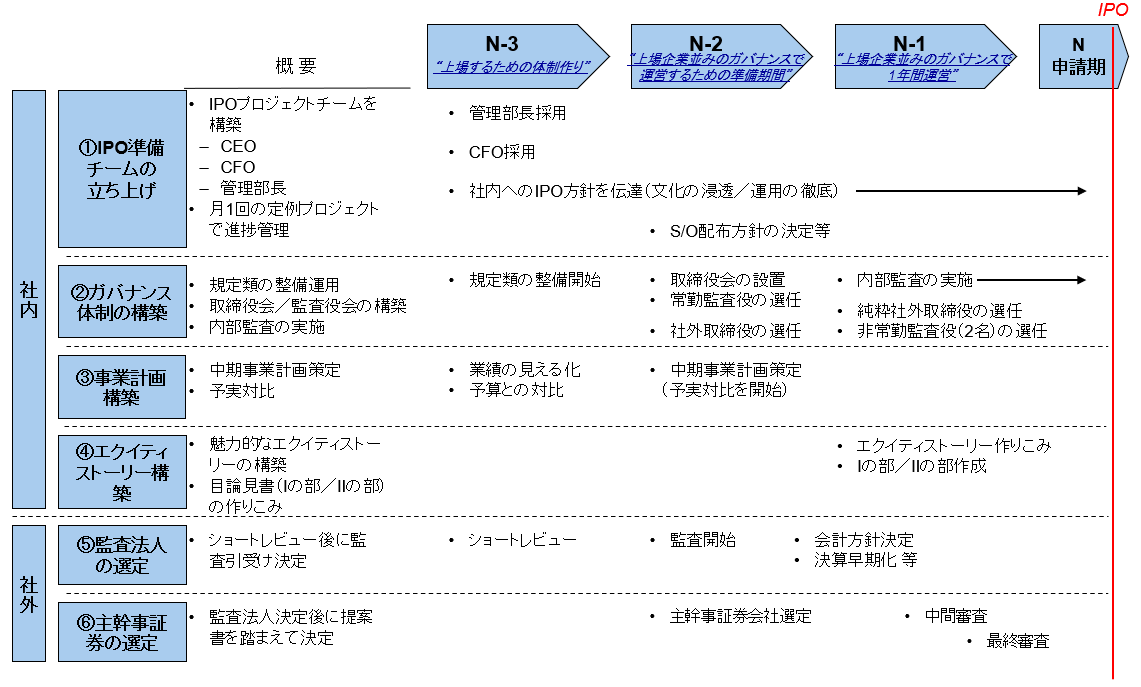

まずは全体のプロセスの理解から始めましょう。IPO準備は大きく社内業務と社外業務に分けることができます。社内業務には「IPO準備チームの立ち上げ」「ガバナンス体制の構築」「事業計画構築」「エクイティストーリー構築」が挙げられます。社外業務には「監査法人の選定」「主幹事証券の選定」が挙げられます。IPO準備の期間にはそれぞれの業務を同時並行的に進めていかなければなりません。

※Angel Bridge作成

※Angel Bridge作成

時間軸はIPO申請期をN期として、そこから1期さかのぼるごとにN-1期、N-2期…と数えます。N-1期は直前期と呼ばれ、上場企業と同程度のコーポレート・ガバナンスでの企業運営が求められます。N-2期はN-1期のための準備期間です。この間に内部管理体制を整備し、N-1期に備えなければなりません。そしてそのための体制の土台づくりをN-3期で行います。

では、それぞれの業務についてどのような流れで進めていくのか、そしてその際に陥りがちな落とし穴について解説していきます。

- IPO準備チームの立ち上げ

- IPO準備にかかる業務は多岐にわたるため、N-3期には「IPO準備チーム」の立ち上げが必要になります。通常はCFOが最高責任者となり、IPOに関する業務の舵取りを行います。IPOにおけるCFOと管理部長の役割は異なっており、求められるスキルは異なります。Angel Bridgeとしてはそれぞれの役職に異なる人物を採用することをお勧めしています。

どちらの選任も非常に重要で、ここでの失敗はIPOの落とし穴となります。適切な人材を選任できなければ、IPOに大きな影響が出てしまいます。多くのベンチャー企業では、最初からCFOや管理部長がいることはないため、新たに採用する必要があります。どちらの役職も非常に専門性が高く、経験豊富なことが不可欠です。それぞれの役職の特性について解説します。

-

CFO

CFOの役割は社外業務が主となります。証券会社・監査法人とのコミュニケーションや開示資料の作成、資金調達を行います。メガベンチャーを目指すのであれば、CFOを採用するにあたって望ましい経歴として外資系証券会社の投資銀行部門・プライベートエクイティファンドが挙げられます。投資銀行は企業の株式や証券、債券の発行やM&Aの際に支援やアドバイスをすることが主な業務です。企業の資金調達を支援するという点でCFOの業務と深く関連しています。プライベートエクイティファンドでは企業に投資し、さらに投資先企業に入り込んで企業価値を上げるべく支援します。彼ら自身、投資家としての経験があるので、ベンチャー企業に入ってCFOとして資金調達を行う際も投資家の立場を理解して動くことができます。

-

管理部長

一方の管理部長は社内業務が主となります。IPOに向けて実際に社内の体制を整えていくのが管理部長の役割で、内部統制の整備やガバナンス体制の構築、監査業務を主に行います。監査法人出身で監査業務に精通する人物を採用するのがベストです。

- 繰り返しになりますが、資金調達、IPOを行うベンチャー企業にとってCFO・管理部長の採用はとても重要です。そのためAngel BridgeではIPO支援の一環として、CFO・管理部長の採用支援を行っています。

- ガバナンス体制の構築

- IPOするためにはガバナンス体制の構築が必須です。ガバナンス体制は「規程類の整備」「機関設計」「内部監査の実施」の3つに分けられます。今回は「規程類の整備」の中でも特に落とし穴となりやすい「労務規程」と「反社会勢力規程」について触れたいと思います。IPO上問題となる労務リスクの中でも特に未払い残業問題は最重要です。もし、ここで問題が発生した場合は精算までIPO審査が止まってしまいます。次に反社checkですが、経営陣、株主、取引先に至るまで反社会勢力との関係を一切絶たなければなりません。Angel BridgeとしてはIPO準備前から、株主や取引先について反社checkを行う体制を整えておくことをおすすめします。

- 事業計画構築/予実管理

- IPOの際は3~5年先を見据えた中期事業計画が審査の対象となります。この事業計画が信頼されるに足ると証明するためには、適切な予実管理が必須になります。上場企業は決算において予算計画と実績の乖離が大きい場合は、その内容の開示が求められますが、IPO準備企業においてもそれと同等の水準が求められます。ここも落とし穴になりがちで、もし予実対比が大きくかけ離れてしまうと、投資家や市場に悪影響を与える可能性があると考えられ、上場できなくなってしまいます。自社のビジネスモデルや市場、リスクを考えたうえでの適切な予実管理が必要です。

Angel Bridgeは普段から投資先企業と定例会を行い、会社の羅針盤となるKPIの設計や、それを活用してPDCAサイクルを回す体制構築の支援をしています。これは正しく会社の経営をするために必要なことであると同時に、IPO準備の観点でも取締役会の運営や予実管理に結び付いています。

- エクイティストーリーの構築

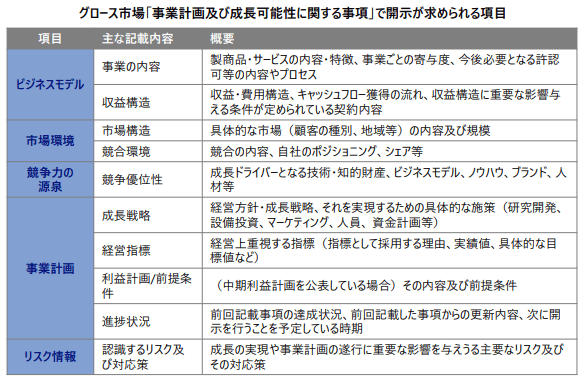

- エクイティストーリーとは、投資家に向けて企業の強みや成長戦略をわかりやすく伝えるためのストーリーです。東京証券取引所のグロース市場では以下のような項目の開示が求められます。

出典:経済産業省「スタートアップの成長に向けたファイナンスに関するガイダンス」

出典:経済産業省「スタートアップの成長に向けたファイナンスに関するガイダンス」

優れたエクイティストーリーとは

優れたエクイティストーリーとは、投資家が期待して出資したくなるように事業を魅力的に伝えながら、実現できる説得力を持ったものです。説得力のあるエクイティストーリーを構築することが投資家からの高評価、ひいては高いvaluationにつながります。また、そのようなエクイティストーリーを構築することは経営者自身が自社の強みを自覚し、中長期の成長戦略を考える上でも重要です。

優れたエクイティストーリー構築における重要なポイント

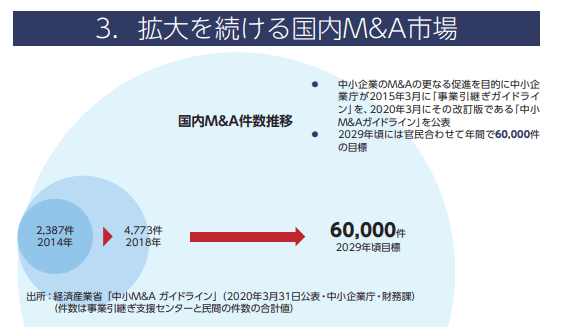

企業によって事業を魅力的に伝えるために強調するポイントは異なりますが、今回は不可欠な3点を挙げたいと思います。一つ目は「参入市場(TAM)が大きいこと」ということ、二つ目は「足元で安定した成長をしている」ということ、そして三つめは「将来的に事業が急成長・グロースする可能性がある」ということです。この3点をはっきり示すことで、投資家も投資しやすくなります。わかりやすい図を用いることも説得力を高めるために必要になります。今回は、実際にAngel BridgeがIPO支援を行った株式会社オンデックを例にとって解説します。オンデックは2020年12月にIPOを果たした、国内中小企業を対象としたM&A仲介事業を行う企業です。Angel BridgeはIPOの約2年前に投資しています。IPO準備時にはエクイティストーリーのブラッシュアップを支援しました。

以下の図ではオンデックの参入する国内M&A市場が大きいこと、そしてそれが将来的に拡張していくことをわかりやすく伝えています。

出典:新株式発行並びに株式売出届出目論見書の訂正事項分 株式会社オンデック

出典:新株式発行並びに株式売出届出目論見書の訂正事項分 株式会社オンデック

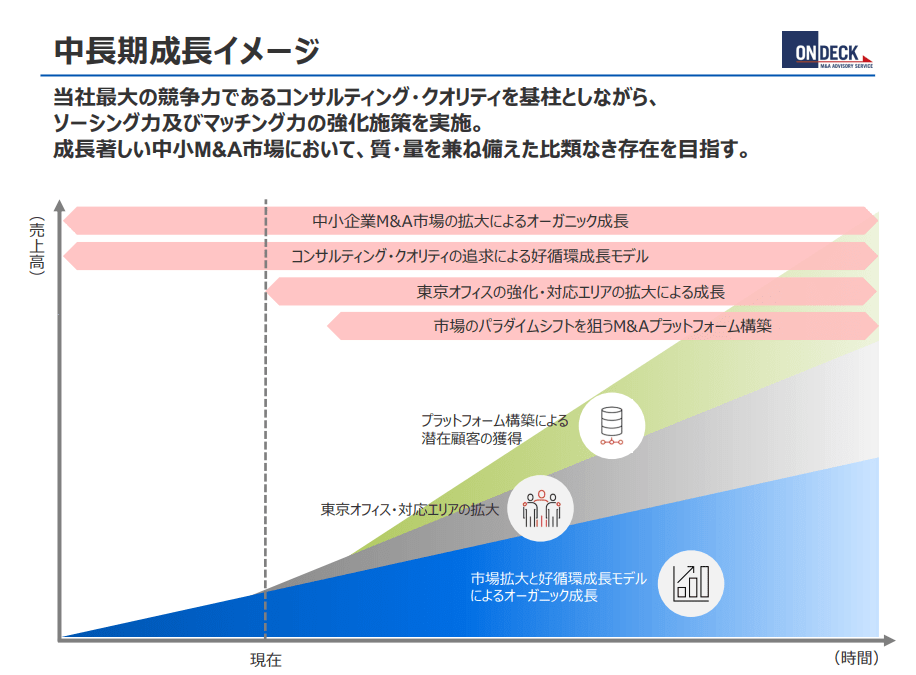

また、中長期の成長戦略として、「大阪ではすでにM&A仲介業者として地位を築いており、堅調な成長をしている」という足元の安定した成長性を示しつつ、「東京やその他全国の国内企業へのターゲットの拡大」と「開発中のM&Aプラットフォーム構築による潜在顧客の獲得」という2点で事業のグロースの可能性を示しました。

出典:株式会社オンデック 2020年11月期決算説明資料

出典:株式会社オンデック 2020年11月期決算説明資料

- 監査法人の選定

- IPOには監査法人による監査証明が必須となっています。そしてそれはN-1期(直前期)だけではなくN-2期も必要です。そのためには、N-3期までに監査法人に接触してショートレビューを受けなければいけません。

金融庁の2020年の資料によると、現在IPOを希望する企業は増加傾向にあるのに対して、監査法人の数はそれほど増えていません。このため監査法人側が監査対象とするベンチャーを選定する立場にあり、「IPOを目指したいのに監査法人が見つからない」といういわゆる監査法人難民企業が増えています。このため、IPOを希望する経営者は監査法人へ適切な時期に適切なルートで適切にコミュニケーションすることが大切です。

- 主幹事証券会社の選定

- 幹事証券会社はIPOの際に企業が発行する株式を投資家に販売する役割を担います。複数ある証券会社の中でリーダーを務めるのが主幹事証券会社です。主幹事証券会社は投資家への株式の販売だけでなく、IPOスケジュールの策定やIPO申請書類の作成支援、また事業面でのサポートも積極的に行います。原則的には、N-2期に主幹事証券会社を選定します。

選定する際のポイント

一度主幹事証券会社を決めてしまうと簡単には変更できません。Angel Bridgeでは複数の証券会社に提案書をプレゼンしてもらい、それらを比較したうえで決定することをおすすめしています。提案書の見るべきポイントとしては、「アサインされたチーム」と「エクイティストーリー」です。

アサインされたチームの質が良いかどうか、上の役職の人を巻き込めているかなどで証券会社の本気度がわかります。本気度によっては、ファイナンス面だけでなく事業面でのシナジーあるサポートを期待することができ、自社の事業成長にもつなげることができます。

提案されたエクイティストーリーに説得力があるかどうかで、証券会社の事業への理解度がわかります。自社の事業をよく理解している証券会社に、事業内容と成長戦略を適切に投資家に伝えてもらうことは、投資家から高い評価を受ける上で重要です。また、事業への理解度が高い証券会社の方がIPO後のIRやファイナンス支援もより質の高いものを期待できます。

共同主幹事

主幹事を複数の証券会社に引き受けてもらうことを共同主幹事といいます。共同主幹事でのIPOは、IPO準備企業側にとってのメリットが大きく、IPO時の想定時価総額にもよりますが可能であれば共同主幹事にしたほうが良いとAngel Bridgeは考えています。メリットとしては「複数の証券会社の強みを活かすことができる」「複数の証券会社が競い合い、投資家により高く株式を売ろうというインセンティブが働く」という2点が挙げられます。一方でCFOは両社とのやり取りが発生するため業務負担が大きくなってしまうというデメリットもあります。

今回は企業がIPOする際にやるべきことと、その際に陥りがちな落とし穴について解説しました。冒頭でも述べましたが起業家の皆さんにとっては、IPO準備が初めての経験であることが多く、経験が豊富なVCに頼ることが大切です。

Angel BridgeはIPO人材の採用、監査法人の選定、主幹事証券会社の選定、エクイティストーリーの構築など投資先ベンチャー企業のIPOを強力にサポートしています。事業の壁打ちや資金調達のご相談など、お気軽にご連絡ください!

ツイッターアカウントではお役立ち記事やイベントの情報発信を行っています。気になる方は、ぜひチェックしてみてください!

前回のスタートアップアカデミー#3では、VCが投資検討時にベンチャーをどのような視点で見ているのかをご紹介しました。スタートアップアカデミー#3

今回はステージを大きく前に進めて、ベンチャー企業がIPOに向けて準備すべきこと、またその際に陥りがちな落とし穴について解説します。

起業家にとってIPOは初めての経験であることが多いのに対して、多くのVCは投資先のIPOを経験しています。そのため、起業家は経験のあるVCに頼ることで比較的スムーズにIPO準備を進めることができます。Angel Bridgeも投資先ベンチャー企業のIPO準備の際には多方面で手厚い支援を行っています。

まずは全体のプロセスの理解から始めましょう。IPO準備は大きく社内業務と社外業務に分けることができます。社内業務には「IPO準備チームの立ち上げ」「ガバナンス体制の構築」「事業計画構築」「エクイティストーリー構築」が挙げられます。社外業務には「監査法人の選定」「主幹事証券の選定」が挙げられます。IPO準備の期間にはそれぞれの業務を同時並行的に進めていかなければなりません。

※Angel Bridge作成

※Angel Bridge作成時間軸はIPO申請期をN期として、そこから1期さかのぼるごとにN-1期、N-2期…と数えます。N-1期は直前期と呼ばれ、上場企業と同程度のコーポレート・ガバナンスでの企業運営が求められます。N-2期はN-1期のための準備期間です。この間に内部管理体制を整備し、N-1期に備えなければなりません。そしてそのための体制の土台づくりをN-3期で行います。

- では、それぞれの業務についてどのような流れで進めていくのか、そしてその際に陥りがちな落とし穴について解説していきます。

- IPO準備チームの立ち上げ

- IPO準備にかかる業務は多岐にわたるため、N-3期には「IPO準備チーム」の立ち上げが必要になります。通常はCFOが最高責任者となり、IPOに関する業務の舵取りを行います。IPOにおけるCFOと管理部長の役割は異なっており、求められるスキルは異なります。Angel Bridgeとしてはそれぞれの役職に異なる人物を採用することをお勧めしています。

どちらの選任も非常に重要で、ここでの失敗はIPOの落とし穴となります。適切な人材を選任できなければ、IPOに大きな影響が出てしまいます。多くのベンチャー企業では、最初からCFOや管理部長がいることはないため、新たに採用する必要があります。どちらの役職も非常に専門性が高く、経験豊富なことが不可欠です。それぞれの役職の特性について解説します。 -

CFO

CFOの役割は社外業務が主となります。証券会社・監査法人とのコミュニケーションや開示資料の作成、資金調達を行います。メガベンチャーを目指すのであれば、CFOを採用するにあたって望ましい経歴として外資系証券会社の投資銀行部門・プライベートエクイティファンドが挙げられます。投資銀行は企業の株式や証券、債券の発行やM&Aの際に支援やアドバイスをすることが主な業務です。企業の資金調達を支援するという点でCFOの業務と深く関連しています。プライベートエクイティファンドでは企業に投資し、さらに投資先企業に入り込んで企業価値を上げるべく支援します。彼ら自身、投資家としての経験があるので、ベンチャー企業に入ってCFOとして資金調達を行う際も投資家の立場を理解して動くことができます。

-

管理部長

一方の管理部長は社内業務が主となります。IPOに向けて実際に社内の体制を整えていくのが管理部長の役割で、内部統制の整備やガバナンス体制の構築、監査業務を主に行います。監査法人出身で監査業務に精通する人物を採用するのがベストです。

- 繰り返しになりますが、資金調達、IPOを行うベンチャー企業にとってCFO・管理部長の採用はとても重要です。そのためAngel BridgeではIPO支援の一環として、CFO・管理部長の採用支援を行っています。

- ガバナンス体制の構築

- IPOするためにはガバナンス体制の構築が必須です。ガバナンス体制は「規程類の整備」「機関設計」「内部監査の実施」の3つに分けられます。今回は「規程類の整備」の中でも特に落とし穴となりやすい「労務規程」と「反社会勢力規程」について触れたいと思います。IPO上問題となる労務リスクの中でも特に未払い残業問題は最重要です。もし、ここで問題が発生した場合は精算までIPO審査が止まってしまいます。次に反社checkですが、経営陣、株主、取引先に至るまで反社会勢力との関係を一切絶たなければなりません。Angel BridgeとしてはIPO準備前から、株主や取引先について反社checkを行う体制を整えておくことをおすすめします。

- 事業計画構築/予実管理

- IPOの際は3~5年先を見据えた中期事業計画が審査の対象となります。この事業計画が信頼されるに足ると証明するためには、適切な予実管理が必須になります。上場企業は決算において予算計画と実績の乖離が大きい場合は、その内容の開示が求められますが、IPO準備企業においてもそれと同等の水準が求められます。ここも落とし穴になりがちで、もし予実対比が大きくかけ離れてしまうと、投資家や市場に悪影響を与える可能性があると考えられ、上場できなくなってしまいます。自社のビジネスモデルや市場、リスクを考えたうえでの適切な予実管理が必要です。

Angel Bridgeは普段から投資先企業と定例会を行い、会社の羅針盤となるKPIの設計や、それを活用してPDCAサイクルを回す体制構築の支援をしています。これは正しく会社の経営をするために必要なことであると同時に、IPO準備の観点でも取締役会の運営や予実管理に結び付いています。 - エクイティストーリーの構築

- エクイティストーリーとは、投資家に向けて企業の強みや成長戦略をわかりやすく伝えるためのストーリーです。東京証券取引所のグロース市場では以下のような項目の開示が求められます。

出典:経済産業省「スタートアップの成長に向けたファイナンスに関するガイダンス」

優れたエクイティストーリーとは

優れたエクイティストーリーとは、投資家が期待して出資したくなるように事業を魅力的に伝えながら、実現できる説得力を持ったものです。説得力のあるエクイティストーリーを構築することが投資家からの高評価、ひいては高いvaluationにつながります。また、そのようなエクイティストーリーを構築することは経営者自身が自社の強みを自覚し、中長期の成長戦略を考える上でも重要です。

優れたエクイティストーリー構築における重要なポイント

企業によって事業を魅力的に伝えるために強調するポイントは異なりますが、今回は不可欠な3点を挙げたいと思います。一つ目は「参入市場(TAM)が大きいこと」ということ、二つ目は「足元で安定した成長をしている」ということ、そして三つめは「将来的に事業が急成長・グロースする可能性がある」ということです。この3点をはっきり示すことで、投資家も投資しやすくなります。わかりやすい図を用いることも説得力を高めるために必要になります。今回は、実際にAngel BridgeがIPO支援を行った株式会社オンデックを例にとって解説します。オンデックは2020年12月にIPOを果たした、国内中小企業を対象としたM&A仲介事業を行う企業です。Angel BridgeはIPOの約2年前に投資しています。IPO準備時にはエクイティストーリーのブラッシュアップを支援しました。

以下の図ではオンデックの参入する国内M&A市場が大きいこと、そしてそれが将来的に拡張していくことをわかりやすく伝えています。

出典:新株式発行並びに株式売出届出目論見書の訂正事項分 株式会社オンデックまた、中長期の成長戦略として、「大阪ではすでにM&A仲介業者として地位を築いており、堅調な成長をしている」という足元の安定した成長性を示しつつ、「東京やその他全国の国内企業へのターゲットの拡大」と「開発中のM&Aプラットフォーム構築による潜在顧客の獲得」という2点で事業のグロースの可能性を示しました。

出典:株式会社オンデック 2020年11月期決算説明資料 - 監査法人の選定

- IPOには監査法人による監査証明が必須となっています。そしてそれはN-1期(直前期)だけではなくN-2期も必要です。そのためには、N-3期までに監査法人に接触してショートレビューを受けなければいけません。

金融庁の2020年の資料によると、現在IPOを希望する企業は増加傾向にあるのに対して、監査法人の数はそれほど増えていません。このため監査法人側が監査対象とするベンチャーを選定する立場にあり、「IPOを目指したいのに監査法人が見つからない」といういわゆる監査法人難民企業が増えています。このため、IPOを希望する経営者は監査法人へ適切な時期に適切なルートで適切にコミュニケーションすることが大切です。 - 主幹事証券会社の選定

- 幹事証券会社はIPOの際に企業が発行する株式を投資家に販売する役割を担います。複数ある証券会社の中でリーダーを務めるのが主幹事証券会社です。主幹事証券会社は投資家への株式の販売だけでなく、IPOスケジュールの策定やIPO申請書類の作成支援、また事業面でのサポートも積極的に行います。原則的には、N-2期に主幹事証券会社を選定します。

出典:経済産業省「スタートアップの成長に向けたファイナンスに関するガイダンス」

出典:経済産業省「スタートアップの成長に向けたファイナンスに関するガイダンス」 出典:新株式発行並びに株式売出届出目論見書の訂正事項分 株式会社オンデック

出典:新株式発行並びに株式売出届出目論見書の訂正事項分 株式会社オンデック 出典:株式会社オンデック 2020年11月期決算説明資料

出典:株式会社オンデック 2020年11月期決算説明資料選定する際のポイント

一度主幹事証券会社を決めてしまうと簡単には変更できません。Angel Bridgeでは複数の証券会社に提案書をプレゼンしてもらい、それらを比較したうえで決定することをおすすめしています。提案書の見るべきポイントとしては、「アサインされたチーム」と「エクイティストーリー」です。

アサインされたチームの質が良いかどうか、上の役職の人を巻き込めているかなどで証券会社の本気度がわかります。本気度によっては、ファイナンス面だけでなく事業面でのシナジーあるサポートを期待することができ、自社の事業成長にもつなげることができます。

提案されたエクイティストーリーに説得力があるかどうかで、証券会社の事業への理解度がわかります。自社の事業をよく理解している証券会社に、事業内容と成長戦略を適切に投資家に伝えてもらうことは、投資家から高い評価を受ける上で重要です。また、事業への理解度が高い証券会社の方がIPO後のIRやファイナンス支援もより質の高いものを期待できます。

共同主幹事

主幹事を複数の証券会社に引き受けてもらうことを共同主幹事といいます。共同主幹事でのIPOは、IPO準備企業側にとってのメリットが大きく、IPO時の想定時価総額にもよりますが可能であれば共同主幹事にしたほうが良いとAngel Bridgeは考えています。メリットとしては「複数の証券会社の強みを活かすことができる」「複数の証券会社が競い合い、投資家により高く株式を売ろうというインセンティブが働く」という2点が挙げられます。一方でCFOは両社とのやり取りが発生するため業務負担が大きくなってしまうというデメリットもあります。

今回は企業がIPOする際にやるべきことと、その際に陥りがちな落とし穴について解説しました。冒頭でも述べましたが起業家の皆さんにとっては、IPO準備が初めての経験であることが多く、経験が豊富なVCに頼ることが大切です。

Angel BridgeはIPO人材の採用、監査法人の選定、主幹事証券会社の選定、エクイティストーリーの構築など投資先ベンチャー企業のIPOを強力にサポートしています。事業の壁打ちや資金調達のご相談など、お気軽にご連絡ください!

ツイッターアカウントではお役立ち記事やイベントの情報発信を行っています。気になる方は、ぜひチェックしてみてください!

2022.08.29 ACADEMY

前回の「スタートアップアカデミー#2|独立系VCが考える、起業家がVCを選ぶ上で絶対に押さえておくべきはこれだ!」では、起業家が資金調達時にVCをどのような視点で見ればよいのかをご紹介しました。

スタートアップアカデミー#2|独立系VCが考える、起業家がVCを選ぶ上で絶対に押さえておくべきはこれだ!

今回は、VC側の視点に立ち、ベンチャー企業への投資を決定するまでにどのようなポイントをVCが検討しているのかをご紹介します。

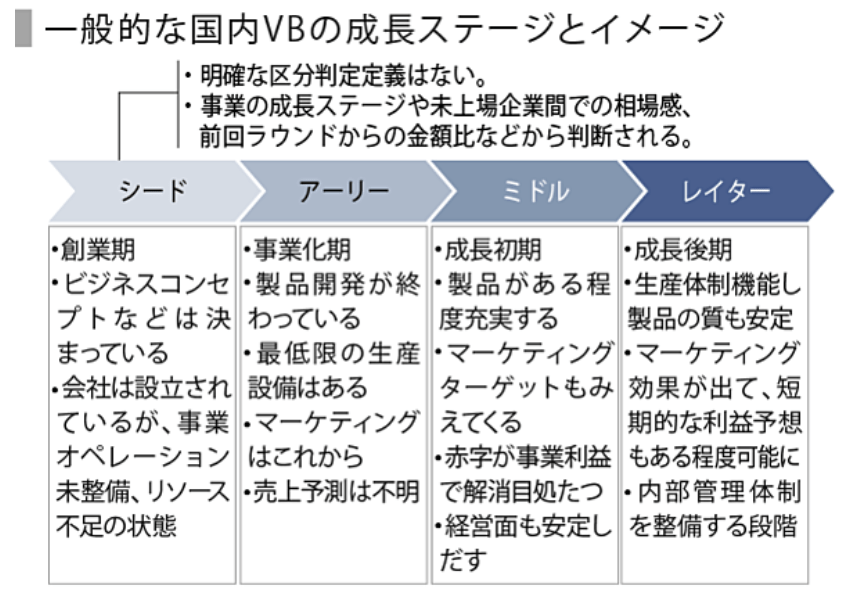

まず前提として、検討対象とするベンチャーのステージによって、検討する項目やそれらの比重が大きく異なります。

例えば、シードのベンチャーでは経営陣を特に重要視します。プロダクトが未完成の場合が多く、ピボットの可能性もあり、経営陣の力が事業を大きく左右するからです。

アーリーステージでは経営陣に加えて、PMF (Product Market Fit) の検証など事業面の比重が高くなります。

(出所)SPEEDA「ベンチャー企業の資金調達とVC」~一般的な国内VB(ベンチャー企業)の成長スピードとイメージ~

(出所)SPEEDA「ベンチャー企業の資金調達とVC」~一般的な国内VB(ベンチャー企業)の成長スピードとイメージ~

では、具体的にはどのようなポイントを見ているのでしょうか。

ここでは経営陣、業界、事業内容、バリュエーションの4つの観点に分けてご紹介します。

経営陣

経営陣、特にCEOは会社の顔であり、意思決定権を握っているため、レイターステージに至るまで最も重要視されることの多い項目です。

- 優秀なメンバーを集めてくる能力があるか

- 経営者とはいえ、会社を成長させていく中でCEO一人でできることには限界があります。そのため、いかに優秀な人を巻き込み、チームを形成することができるかが重要です。さらにIPOを目指すのであれば百人規模の組織をマネージする必要があります。人間としての魅力度やリーダーシップ、そしてそれを裏付ける実績があると説得力が増します。

- 困難を乗り越えられる論理的思考力があるか

- 大半のベンチャー企業は事業を拡大していく中でメンバーの離脱や方向性の変更のような様々な壁を乗り越えなくてはなりません。問題が発生したときに柔軟に代替案を施行するなど、改善のサイクルを回すことができる論理的思考力があるかも重要なポイントです。

- 本事業に強いパッション、コミットメントを持っているか

- 事業を継続して成長させるには困難が数多く生じるため、経営陣に事業への強い思いがなければ挫折してしまう恐れがあります。困難な状況に直面しても簡単にはあきらめない粘り強さや根性、そしてそれらを裏付けるパッションやコミットメントも重要視されます。

またVCの投資先としてIPOを目指すベンチャーが多く、CEOのIPOへの熱意も重要です。スモールイグジットを前提とする場合は投資決定が難しいと判断するケースも多いです。

上記3つの要素は相互に関連し合う要素ですが、いずれも非常に大切です。Angel Bridgeでは、経営陣に対して個別に話を聞いたり、CEOの前職の同期や既存投資家などにインタビューを行うことで、以上に挙げた事項について理解を深めています。

業界

VCは投資検討しているベンチャー企業が参入する市場をしっかりと把握する必要があります。経営陣や事業が魅力的でも参入市場が魅力的でなければ、会社の成長のアップサイドには限界があります。

- 市場規模が十分に大きいか

- TAM (Total Addressable Market) の大きさが重要です。これはベンチャーが提供するサービスを使ってリーチできるターゲット層の最大の大きさ、つまり需要の大きさを表します。市場が十分に大きければ、成功した時の爆発力が見込めるだけでなく、競合がいても棲み分けて共存できる可能性があると言えます。

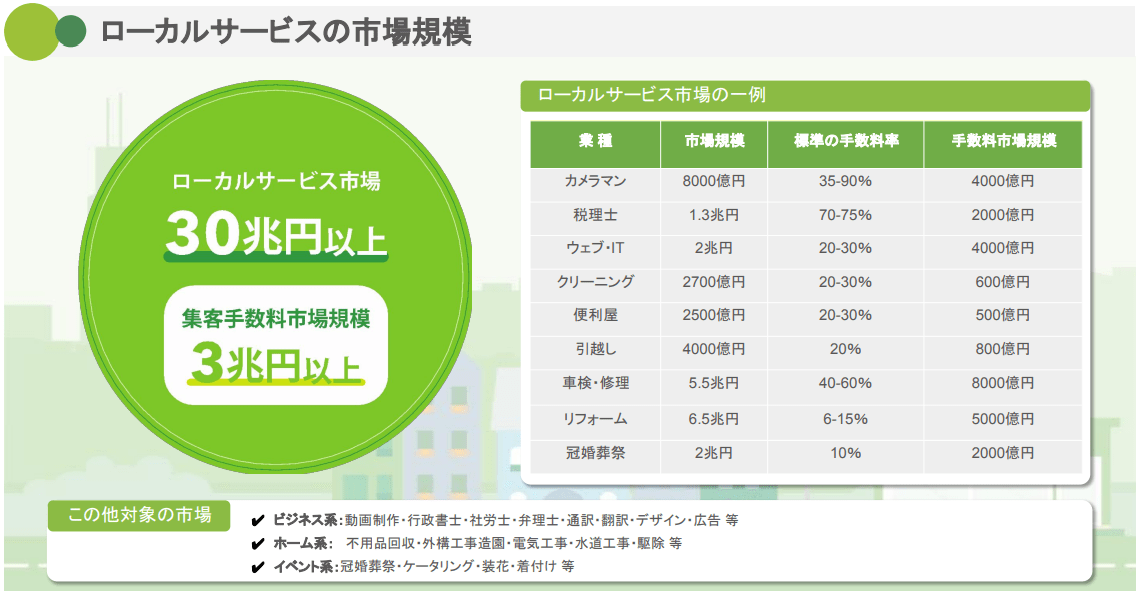

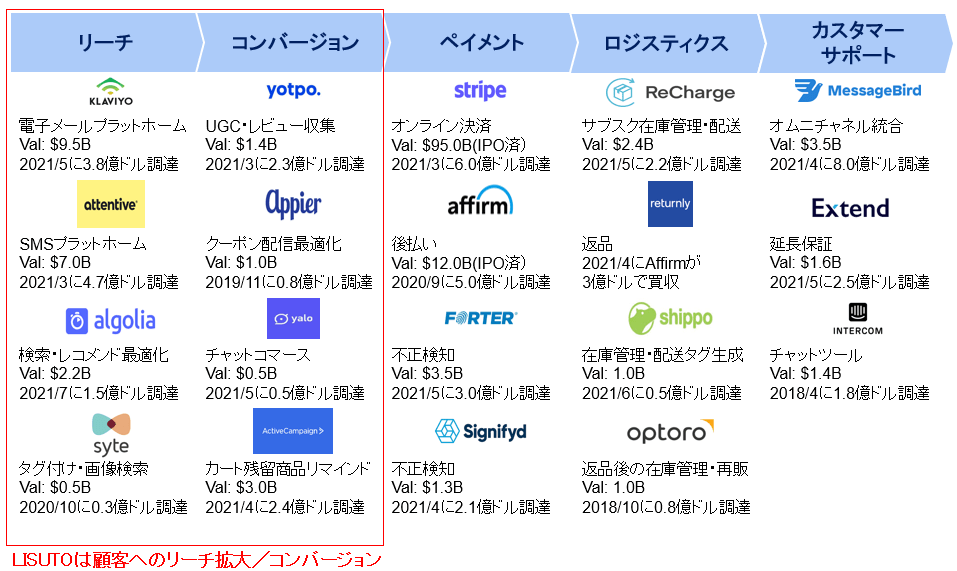

Angel Bridgeの投資先のミツモアを例としてご紹介します。ミツモアはローカルサービスを必要とする依頼者とローカルサービス事業者間のマッチングプラットフォームを提供しています。対象とする事業カテゴリが広範囲にわたっているため、集客手数料だけでも3兆円以上の巨大な市場となっています。

(参照:Angel Bridge投資の舞台裏#1)

- 市場が拡大しているか

- 市場自体が拡大している場合は、新規参入してシェアを奪えるチャンスがあります。

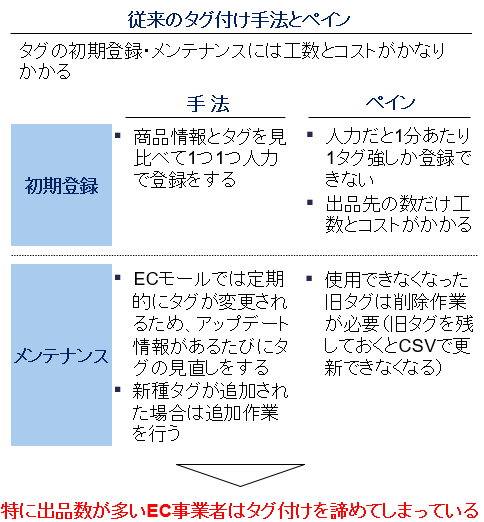

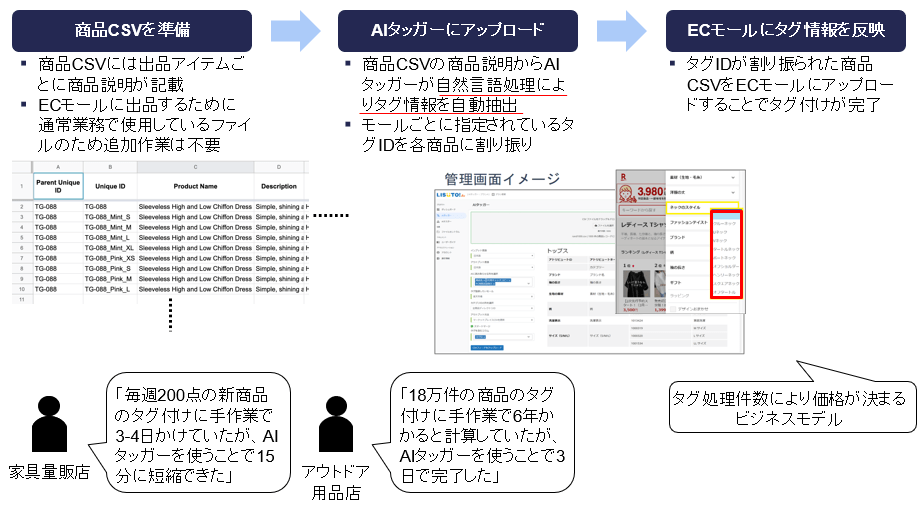

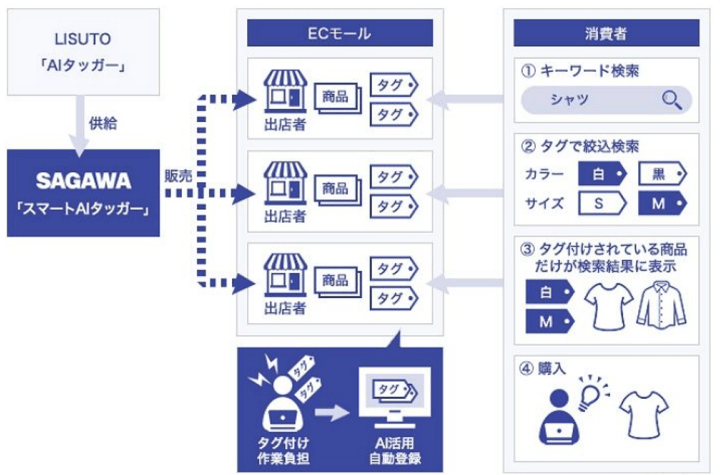

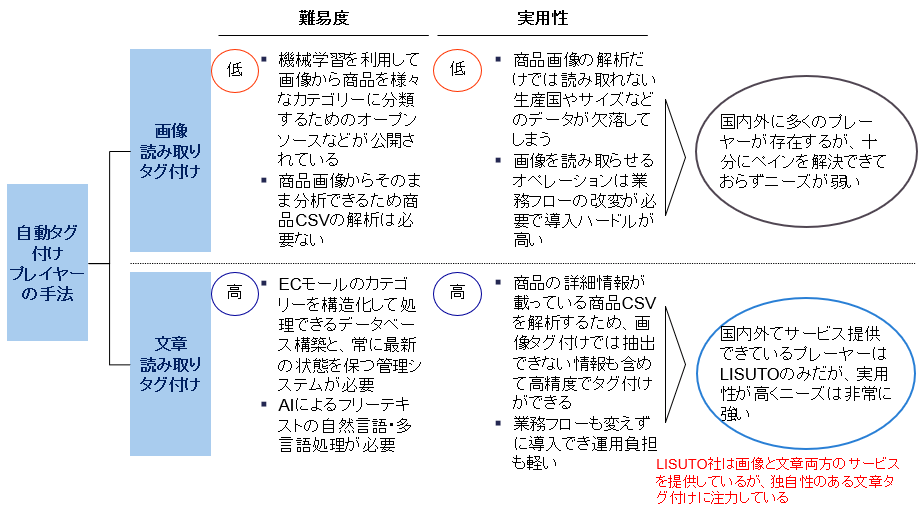

Angel Bridge投資先のLISUTOを例としてご紹介します。LISUTOはEC事業者向けに自動タグ付けツール「AIタッガー」を提供する会社です。コロナ禍における消費者行動の変化を背景にEC市場は急激に成長しており、今後もさらに拡大していくことが予想されています。BNPL (Buy Now Pay Later) をはじめとしたEC周辺領域はグローバルで見ても注目度が高く、数多くのメガベンチャーが誕生しています。非常に多くの資金が集まっているため様々な業態のサービスが生まれており、LISUTOにとって市場の拡大は大きな追い風となっています。

(参照:Angel Bridge投資の舞台裏#4)

- 世間から注目されており政策等の追い風を受けている業界であるか

- 注目度の高い業界は資金が集まりやすく、マーケティングもしやすい傾向があります。特に医療系の事業では国が政策等で後押ししてくれることで大きな追い風を受ける場合が多いです。

例として、Angel Bridge投資先のVarinosは産婦人科領域の遺伝子分析サービスを提供しています。昨今ゲノム解析市場は盛り上がっていて、世界でメガベンチャーが多数生まれていますが、日本国内ではまだプレーヤーが少ないです。特に産婦人科領域は市場が大きく、世界的に見ても競合が少ない領域であるため、魅力的な市場となっています。国や自治体が不妊治療に助成金を提供したり、保険適用を開始していることが大きな後押しとなっています。

- ベンチャーが取り組むべき領域であるか

- 市場を獲得するための大きな資金力や大型の設備投資が必要な事業は、ベンチャー企業にとって取り組むことが難しいです。市場を理解し、適切な領域を選択できているかが重要なポイントです。

特に 「1.市場規模が十分に大きいか」 で挙げた「市場規模が十分に大きいか」は重要です。市場規模が大きければ戦い方の選択肢も多く、社会に与えるインパクトも大きいため、メガベンチャーが産まれやすいと言えます。TAMの広がりだけでなく、コアターゲットとして現実的に捉えられるSOMの大きさをしっかり伝えることが必要です。

事業内容

特にアーリーステージでは事業開発がある程度進んでいる段階なので、その事業内容が優れているかどうかも重要視されます。

- ペインが深く、適切にアプローチできているか

- 着目しているペインが深いことと、それを解決するための適切なアプローチが取れていることが非常に重要です。たとえ経営陣が強いパッションを持っていたとしても、取り組むペインが浅かったり、ニーズに応えることができていなかったりすれば、事業を拡大させることは難しいです。

- 競争優位性のコアが価値のあるものであるか

- 数多くの企業が生まれている中で市場を勝ち取り、リードする存在となるためには独自性や強みが必要です。競合他社と比較してサービスの優位性が十分にあるかという点や、参入障壁が大きく、他社が簡単に真似できない事業であるかという点を検討します。特にミドルからレイトステージのベンチャーにおいては重要視しています。

例えば、プラットフォームサービスは参入障壁を作りやすい領域と考えています。プラットフォームは事業者が集まれば集まるほどサービスの価値が上がり、ネットワーク効果が期待できるためです。

- 技術力が十分であるか

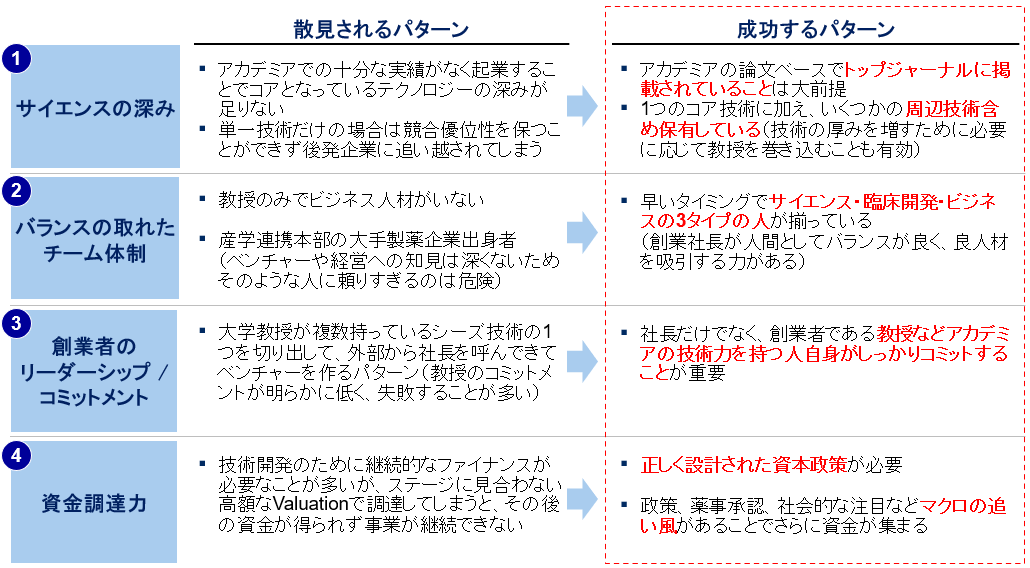

- ディープテック等の技術系ベンチャーは技術の革新性や技術力の高さが必要とされます。実際にどのステージまでPoCが出来ているのか、技術がどのくらい独自性を持ち、稀有なものなのか等を検討します。そのためには特許や論文で実績が証明されていることが重要です。技術開発を中心とする大学発ベンチャーを成功に導くための秘訣をAngel Bridge業界研究#2にまとめているので、ぜひチェックしてみてください。

事業内容の中でも特に 「1.ペインが深く、適切にアプローチできているか」 で挙げたペインをしっかり捉えているかどうかが非常に重要です。誰のどんな課題を解決するサービスなのか、その課題がどれほど深刻なものなのかを明確にすることが重要です。Angel Bridgeではサービスのユーザーや業界の知見者にインタビューを行い、実際に利用に至った背景や利用後の満足度、業界におけるニーズの有無を調査しています。

バリュエーション

最後にバリュエーションについてです。類似企業の平均的な企業価値を元に事業計画の蓋然性を考慮してIPO時の価値を算出し、逆算して現在の価値を求めるケースが多いです。この値を元にリスクリターンのバランスが適切であるか検討します。希薄化や次のラウンド以降の設計も考慮し、高すぎず、安すぎないフェアバリューであることが重要です。

前回の「スタートアップアカデミー#2|独立系VCが考える、起業家がVCを選ぶ上で絶対に押さえておくべきはこれだ!」では、起業家が資金調達時にVCをどのような視点で見ればよいのかをご紹介しました。

スタートアップアカデミー#2|独立系VCが考える、起業家がVCを選ぶ上で絶対に押さえておくべきはこれだ!

今回は、VC側の視点に立ち、ベンチャー企業への投資を決定するまでにどのようなポイントをVCが検討しているのかをご紹介します。

まず前提として、検討対象とするベンチャーのステージによって、検討する項目やそれらの比重が大きく異なります。

例えば、シードのベンチャーでは経営陣を特に重要視します。プロダクトが未完成の場合が多く、ピボットの可能性もあり、経営陣の力が事業を大きく左右するからです。

アーリーステージでは経営陣に加えて、PMF (Product Market Fit) の検証など事業面の比重が高くなります。

(出所)SPEEDA「ベンチャー企業の資金調達とVC」~一般的な国内VB(ベンチャー企業)の成長スピードとイメージ~

(出所)SPEEDA「ベンチャー企業の資金調達とVC」~一般的な国内VB(ベンチャー企業)の成長スピードとイメージ~

では、具体的にはどのようなポイントを見ているのでしょうか。

ここでは経営陣、業界、事業内容、バリュエーションの4つの観点に分けてご紹介します。

経営陣

経営陣、特にCEOは会社の顔であり、意思決定権を握っているため、レイターステージに至るまで最も重要視されることの多い項目です。

- 優秀なメンバーを集めてくる能力があるか

- 経営者とはいえ、会社を成長させていく中でCEO一人でできることには限界があります。そのため、いかに優秀な人を巻き込み、チームを形成することができるかが重要です。さらにIPOを目指すのであれば百人規模の組織をマネージする必要があります。人間としての魅力度やリーダーシップ、そしてそれを裏付ける実績があると説得力が増します。

- 困難を乗り越えられる論理的思考力があるか

- 大半のベンチャー企業は事業を拡大していく中でメンバーの離脱や方向性の変更のような様々な壁を乗り越えなくてはなりません。問題が発生したときに柔軟に代替案を施行するなど、改善のサイクルを回すことができる論理的思考力があるかも重要なポイントです。

- 本事業に強いパッション、コミットメントを持っているか

- 事業を継続して成長させるには困難が数多く生じるため、経営陣に事業への強い思いがなければ挫折してしまう恐れがあります。困難な状況に直面しても簡単にはあきらめない粘り強さや根性、そしてそれらを裏付けるパッションやコミットメントも重要視されます。

またVCの投資先としてIPOを目指すベンチャーが多く、CEOのIPOへの熱意も重要です。スモールイグジットを前提とする場合は投資決定が難しいと判断するケースも多いです。

上記3つの要素は相互に関連し合う要素ですが、いずれも非常に大切です。Angel Bridgeでは、経営陣に対して個別に話を聞いたり、CEOの前職の同期や既存投資家などにインタビューを行うことで、以上に挙げた事項について理解を深めています。

業界

VCは投資検討しているベンチャー企業が参入する市場をしっかりと把握する必要があります。経営陣や事業が魅力的でも参入市場が魅力的でなければ、会社の成長のアップサイドには限界があります。

- 市場規模が十分に大きいか

- TAM (Total Addressable Market) の大きさが重要です。これはベンチャーが提供するサービスを使ってリーチできるターゲット層の最大の大きさ、つまり需要の大きさを表します。市場が十分に大きければ、成功した時の爆発力が見込めるだけでなく、競合がいても棲み分けて共存できる可能性があると言えます。

Angel Bridgeの投資先のミツモアを例としてご紹介します。ミツモアはローカルサービスを必要とする依頼者とローカルサービス事業者間のマッチングプラットフォームを提供しています。対象とする事業カテゴリが広範囲にわたっているため、集客手数料だけでも3兆円以上の巨大な市場となっています。

(参照:Angel Bridge投資の舞台裏#1)

- 市場が拡大しているか

- 市場自体が拡大している場合は、新規参入してシェアを奪えるチャンスがあります。

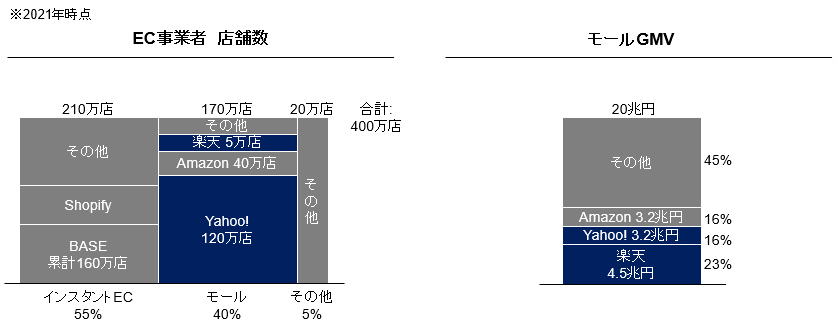

Angel Bridge投資先のLISUTOを例としてご紹介します。LISUTOはEC事業者向けに自動タグ付けツール「AIタッガー」を提供する会社です。コロナ禍における消費者行動の変化を背景にEC市場は急激に成長しており、今後もさらに拡大していくことが予想されています。BNPL (Buy Now Pay Later) をはじめとしたEC周辺領域はグローバルで見ても注目度が高く、数多くのメガベンチャーが誕生しています。非常に多くの資金が集まっているため様々な業態のサービスが生まれており、LISUTOにとって市場の拡大は大きな追い風となっています。

(参照:Angel Bridge投資の舞台裏#4)

- 世間から注目されており政策等の追い風を受けている業界であるか

- 注目度の高い業界は資金が集まりやすく、マーケティングもしやすい傾向があります。特に医療系の事業では国が政策等で後押ししてくれることで大きな追い風を受ける場合が多いです。

例として、Angel Bridge投資先のVarinosは産婦人科領域の遺伝子分析サービスを提供しています。昨今ゲノム解析市場は盛り上がっていて、世界でメガベンチャーが多数生まれていますが、日本国内ではまだプレーヤーが少ないです。特に産婦人科領域は市場が大きく、世界的に見ても競合が少ない領域であるため、魅力的な市場となっています。国や自治体が不妊治療に助成金を提供したり、保険適用を開始していることが大きな後押しとなっています。 - ベンチャーが取り組むべき領域であるか

- 市場を獲得するための大きな資金力や大型の設備投資が必要な事業は、ベンチャー企業にとって取り組むことが難しいです。市場を理解し、適切な領域を選択できているかが重要なポイントです。

特に 「1.市場規模が十分に大きいか」 で挙げた「市場規模が十分に大きいか」は重要です。市場規模が大きければ戦い方の選択肢も多く、社会に与えるインパクトも大きいため、メガベンチャーが産まれやすいと言えます。TAMの広がりだけでなく、コアターゲットとして現実的に捉えられるSOMの大きさをしっかり伝えることが必要です。

事業内容

特にアーリーステージでは事業開発がある程度進んでいる段階なので、その事業内容が優れているかどうかも重要視されます。

- ペインが深く、適切にアプローチできているか

- 着目しているペインが深いことと、それを解決するための適切なアプローチが取れていることが非常に重要です。たとえ経営陣が強いパッションを持っていたとしても、取り組むペインが浅かったり、ニーズに応えることができていなかったりすれば、事業を拡大させることは難しいです。

- 競争優位性のコアが価値のあるものであるか

- 数多くの企業が生まれている中で市場を勝ち取り、リードする存在となるためには独自性や強みが必要です。競合他社と比較してサービスの優位性が十分にあるかという点や、参入障壁が大きく、他社が簡単に真似できない事業であるかという点を検討します。特にミドルからレイトステージのベンチャーにおいては重要視しています。

例えば、プラットフォームサービスは参入障壁を作りやすい領域と考えています。プラットフォームは事業者が集まれば集まるほどサービスの価値が上がり、ネットワーク効果が期待できるためです。 - 技術力が十分であるか

- ディープテック等の技術系ベンチャーは技術の革新性や技術力の高さが必要とされます。実際にどのステージまでPoCが出来ているのか、技術がどのくらい独自性を持ち、稀有なものなのか等を検討します。そのためには特許や論文で実績が証明されていることが重要です。技術開発を中心とする大学発ベンチャーを成功に導くための秘訣をAngel Bridge業界研究#2にまとめているので、ぜひチェックしてみてください。

事業内容の中でも特に 「1.ペインが深く、適切にアプローチできているか」 で挙げたペインをしっかり捉えているかどうかが非常に重要です。誰のどんな課題を解決するサービスなのか、その課題がどれほど深刻なものなのかを明確にすることが重要です。Angel Bridgeではサービスのユーザーや業界の知見者にインタビューを行い、実際に利用に至った背景や利用後の満足度、業界におけるニーズの有無を調査しています。

バリュエーション

最後にバリュエーションについてです。類似企業の平均的な企業価値を元に事業計画の蓋然性を考慮してIPO時の価値を算出し、逆算して現在の価値を求めるケースが多いです。この値を元にリスクリターンのバランスが適切であるか検討します。希薄化や次のラウンド以降の設計も考慮し、高すぎず、安すぎないフェアバリューであることが重要です。

Angel Bridgeは「リターンに見合ったリスクは積極的にとる」というValueを掲げています。独自のRisk-Returnプロファイルに基づいて、爆発力のある案件に積極的に投資を行っています。メガベンチャーの可能性がある企業であれば成功確率が10%でも投資をし、成功率を高めるのが我々の役目でもあると考えています。

多くの企業の成長にコミットしてきた経験をもとに、全力でサポート致しますので事業の壁打ちや資金調達のご相談など、お気軽にご連絡ください!

ツイッターアカウントではお役立ち記事やイベントの情報発信を行っています。気になる方は、ぜひチェックしてみてください!

2022.08.20 INTERVIEW

目指すは食品業界のサプライチェーン改革

Goalsの事業内容を教えてください。

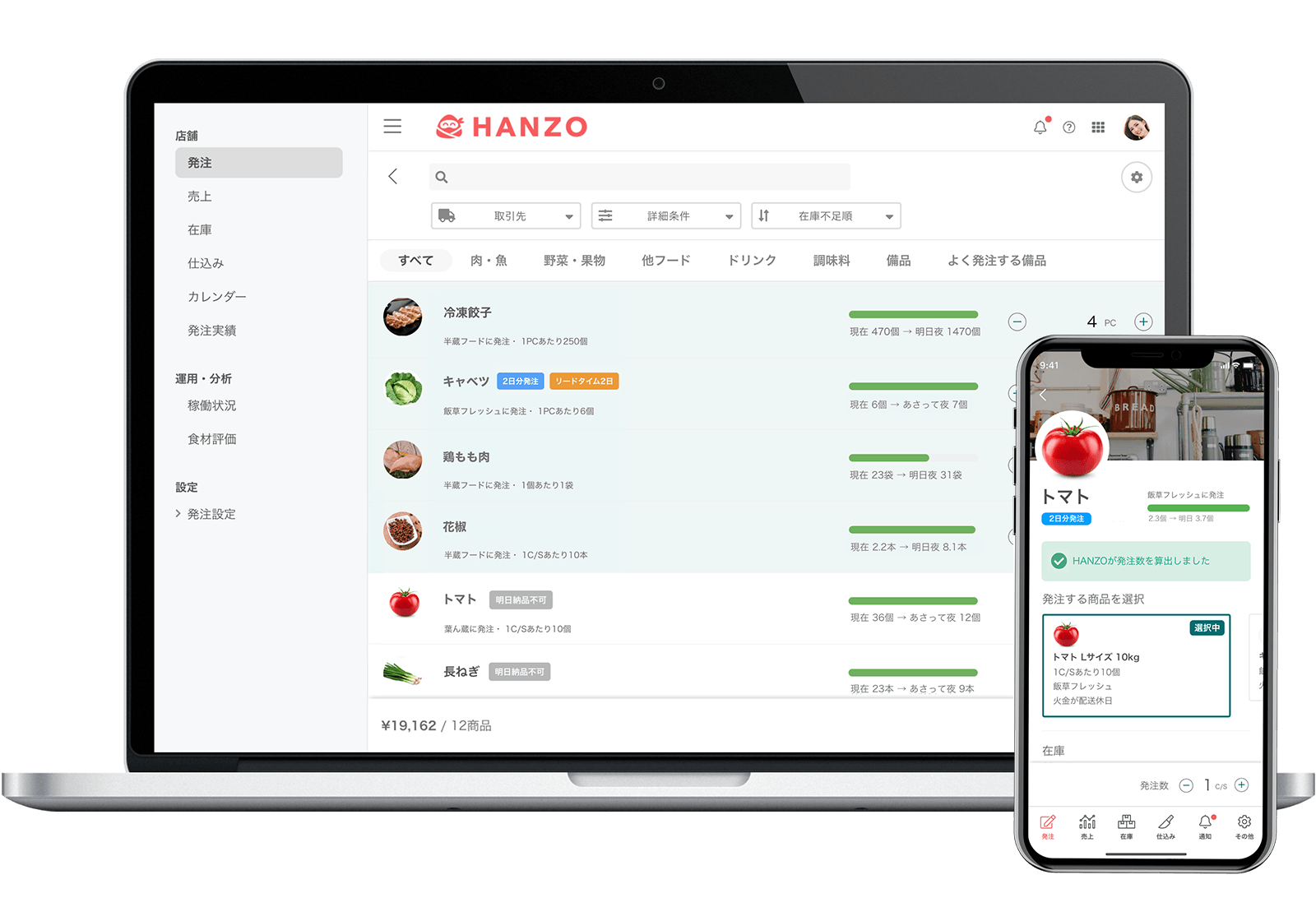

佐崎:飲食店向け業務改善クラウドサービス「HANZO」シリーズの開発を手掛けています。現在は、過去の売上実績、季節や天候を踏まえ、AIが来客数やメニューの注文数を予測し、必要となる食材を自動的に算出する「HANZO 自動発注」や、45日間先まで売上予測を算出し、アルバイトのシフト作成を補助する「HANZO 売上予測」などのサービスを提供中です。在庫チェックや発注作業に伴う時間短縮、食材の廃棄ロスの削減、無駄な人件費を大幅に削減できることに加え、既に構築済みの管理システムとも簡単に連携できることから、外食チェーンを運営するお客様を中心にご利用が進んでいます。

起業のきっかけは?

佐崎:前職のワークスアプリケーションズで基幹業務システムの開発やプロダクトマネジメントに携わるなかで、原材料を仕入れ、商品を製造、販売するというサプライチェーンの最適化こそが、企業の命運を左右する核心だと気づいたことが起業のきっかけです。せっかく会社を興すなら、社会に貢献するビジネスに取り組みたいという思いもあり、あえて難易度が高い「サプライチェーンの最適化」を事業のテーマに選びました。

なぜ外食業界を対象にしようと思われたのですか?

佐崎:私たちが目指すのは、メーカーや流通業、卸業、飲食店を巻き込んだ食品業界全体の最適化です。この大きな目標を達成するには、まず消費者に一番近い、外食業界の最適化から始め、需要データを得ることが重要と考え、飲食チェーン向けのサービスから取り組み始めました。しかし、最初から食品業界全体の最適化を志していたわけではないんです。

と言いますと?

佐崎:実は、起業してしばらくは、どの業界に参入すべきか判断するため、可能性がありそうだと思える業界をリストアップし、上から順にプロトタイプを試作しては、関係者にお見せしていた時期があるんです。そこで出会った皆さんからのご意見をうかがう過程で、食品業界全体のサプライチェーン改革に取り組む決意を固め、その手始めとして飲食業界向けのサービス開発に着手しました。

河西:ある程度、決め打ちでプロダクト開発に着手するスタートアップが多いなか、候補業界ごとにプロトタイプを作り、参入すべき業界を探られたのは改めて凄いことだと思います。外食業界以外にどんな業界を検討されたのですか?

佐崎:社会に貢献するためにはある程度、市場規模が見込める分野であり、外から見ても業務効率化の余地が広そうな業界に狙いを定めていたので、流通小売業やアパレル業、機械系製造業なども検討しました。

河西:本当に幅広い業界のなかから飲食に絞り込まれたんですね。

佐崎:はい。私も共同創業者でCTOの多田(裕介氏)もソフトウェアエンジニア出身です。手を動かすことには慣れていましたし得意でもあったので、プロトタイプを作っては見せてご意見をうかがう方法が採れました。

河西:私の知る限り、最初からここまで手堅くファクトを積み重ねてサービスを作り込んでいるスタートアップは多くありません。外食業界でいこうと決めるまでに、どのくらい時間をかけましたか?

佐崎:1年弱はかけたと思います。この間、いくつもの企業に足を運びプレゼンやデモを繰り返し、一番手応えがあったのが、外食チェーン店の経営陣でした。

河西:ほかの業界の経営陣とどんな点が違ったのですか?

佐崎:「リスクを負っても試してみたい。一緒にやりましょう」とおっしゃる方がとても多かったんです。飲食業界は一定の市場規模があり、IT化の余地が広く効率化へのニーズが高いことが参入の決め手と申しましたが、でも、それだけでこの領域を選んだわけではありません。数多くの創業経営者の皆さんにお会いし、現状に対する危機感や変革に対する熱い意欲に触れたことが、飲食産業に参入する決め手になりました。それに加え、私の祖父が食品製造業を経営していたり、共同創業者の多田の家族が飲食店を経営していたりと、ふたりの創業者ともにこの業界に縁があり、貢献したいという思いもありました。

河西:なるほど。そういう背景があったんですね。

佐崎:はい。飲食業は生活になくてはならないエッセンシャル業界のひとつであるにもかかわらず、低い利益率のなかで、ギリギリの経営を強いられている企業が少なくありません。人手不足も顕著ですし、最近ではコロナ禍で業界全体が厳しい状況にあります。そんな苦境にあえぐ飲食業で大幅なコスト削減を実現できたら、きっと喜んでいただける。そう確信し参入しました。

初回面談から約1年半後に投資が成就

Angel Bridgeとの出会いについて教えてください。

河西:私どもからお声がけしました。スタートアップが集まるデータベースを検索しているときに、数あるSaaS企業のなかでもドメインの選び方がユニークだと思い、面会を申し出たのが最初でした。

佐崎さんにお会いになって、どのような印象を持たれましたか?

河西:2020年11月に初めてお会いしたときの佐崎さんの印象は、事業説明資料やプレゼン内容も万全で、お話振りも非常にロジカルで明快。すべてにおいて準備に手抜かりがなく、細かい数字も正確に押さえていらっしゃっていたので「信頼のおける経営者」というものでした。サービスについての話を聞き終わるころには「きっとこの会社は来る」と確信したのをよく覚えています。

佐崎:それは光栄です(笑)。当時は2回に分けて実施したプレシリーズAの1回目を終えたくらいのタイミングで、資金需要も落ち着いていたのですが、ファイナンスについてはまだまだわからないことだらけ。そこで後学のためにと思いお会いしたのですが、すぐにお会いして良かったと思いましたね。私たちの事業の将来性をとても前向きに評価してくださるだけでなく、今後の事業展開の面で示唆に富んだ提案もいただけたからです。とても有意義な時間を過ごせました。

河西:こちらからも何か価値のある情報をお渡ししないと釣り合わないと感じてしまうほど、素晴らしいプレゼンでしたし、飲食業が抱えているペインをよく理解していると思いました。

佐崎:ありがとうございます。現実の在庫数とAIが弾き出した予測在庫数の乖離を調整するため、お付き合いのある店舗に足繁く通い、何時間も棚卸しをしながら予測モデルを調整していたので、飲食業の大変さが身に染みていたからかもしれません(笑)。研究開発にはかなり力を注ぎましたし、その努力をお客様にも評価していただいていたので、自信を持ってお伝えできたのだと思います。

実際にAngel Bridgeから投資を受けたのはいつですか?

河西:最初にお会いしてから1年ちょっと経った2022年2月のことです。それまでの間、数カ月に1度のペースで情報交換する機会を設けていただいていたので、お声がけいただいたタイミングで迷わず手を挙げました。

佐崎:改めて最新のプロダクトを見ていただいたり、お客様へのインタビューをしていただいたりと、手際よく検討を進めていただいたので、こちらとしても本当に助かりました。この対応の早さは、きっと期待の裏返しに違いないと思い、身の引き締まる思いで契約書にサインしたのを思い出します。シリーズAで託していただいた資金は、引き続き研究開発やお客様と接する部門の拡充に使い、HANZOの拡販に努めていく考えです。

投資後は営業先の紹介と戦略立案の面から貢献

現在、Angel Bridgeとはどのようなお付き合いを?

佐崎:引き続き、経営に関する課題についてご助言いただいているのに加えて、食品業界に豊富な人脈を持っていらっしゃる、パートナーの林さんのご助力で、大手外食チェーンの経営陣にお引き合わせいただくなど、とくに営業支援の面で多大な支援をいただいています。

河西:林からはお客様候補をご紹介させていただき、私からは共有いただいた経営指標をもとにした数値分析や業界分析など、主に経営や営業戦略の面からサポートさせてもらっています。経営のPDCAサイクルを回す上で必要な支援は可能な限り行うというのが私たちの方針です。

佐崎:毎回、大所高所に立った視点でアドバイスしていただけるので、発見や気づきが多く、いつもディスカッションの時間が楽しみです。おかげさまで、当初は和食チェーンを運営するお客様が1社のみという状況でしたが、現在は上場企業を中心に20社ほどのお客様にご利用いただくまでになりました。Angel Bridgeさんのご支援にはとても感謝しています。

お客様の反応はいかがですか?

佐崎:これまで営業時間を終えてから多ければ1時間以上費やしていた発注業務がたった5分で終わるようになった、また入社間もない若手にアルバイトのシフト管理を任せられるようになったなど、うれしい声を耳にする機会が増えています。飲食店は製造業にたとえると、販売店舗内で部品を組み立てるような特殊性をはらんだ業態です。高度な技術、優れた予測モデルが必要な一方、10代の若者から70代の高齢者まで、どなたでも簡単に使える必要もあります。考えるべき要素も多く、すべてを満たす難しさを感じる局面もありますが、それだけに「効果が出た」「導入して良かった」というお声を聞くたびに、飲食領域を選んで良かったと感じます。

河西:飲食業界向けに限ったことではなく、ここまで劇的な効果が出るSaaSサービスはそうはありません。本当に素晴らしいことだと思います。

佐崎:ありがとうございます。

今後の展開を教えてください。

佐崎:まずは外食産業においてHANZOを採用していただく店舗を増やし、それを突破口に「食品業界のサプライチェーンを最適化する」というミッションを実現できるように全力を傾けて取り組む覚悟です。究極の目標は、高度な技術と膨大なデータを最大限に活用した食品産業のサプライチェーン最適化により、Goals を「日本のGDPを0.5%以上押し上げる」くらいの影響力を持つ会社に育てること。一生をかけてでも、取り組む価値がある仕事だと信じています。

河西:Goalsさんには、ぜひ食品業界におけるサプライチェーン改革の旗印になっていただき、1日も早く時価総額1,000億円を超えるユニコーン企業に名乗りを上げていただきたいですね。Angel Bridgeもその実現に向けてできる限り応援をするつもりです。

佐崎:河西さんのご期待に応えられるようがんばります。

最後に次代を担う若手起業家にメッセージをお願いします。

佐崎:未知の分野にチャレンジするのは怖いものですし、不安がつきまといます。しかし、少子高齢化による国力の衰退が既定路線といわれるなかで、いまほど新しいチャレンジが必要なタイミングはありません。もしチャレンジが実を結ばなかったとしても、諦めなければ挽回するチャンスはきっといつか巡ってきます。もし本気で取り組んでみたいこと、実現したいことがあるなら恐れずチャレンジしてほしいですね。そんな人たちがもっと増えてくれたら私たちも心強いですし、一緒に日本を元気にできたらこれほどうれしいことはありません。

聞き手・構成 武田敏則(グレタケ)

2022.07.04 INTERVIEW

透明性の高い金融商品を広めたい

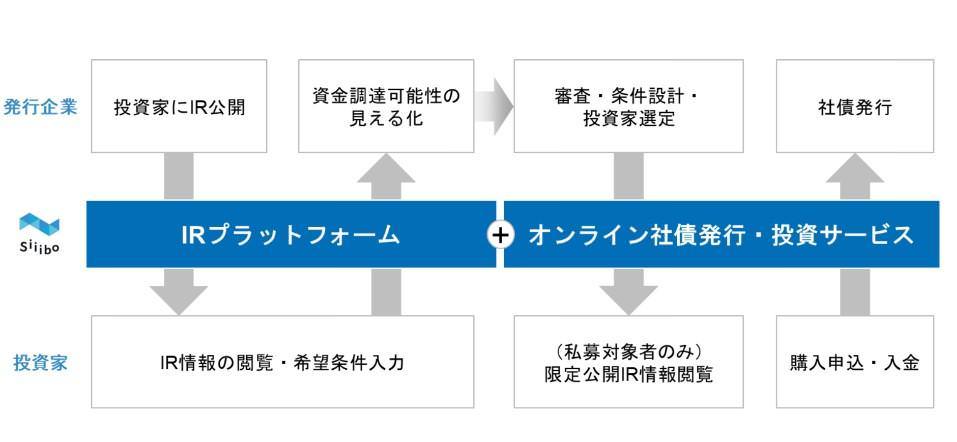

Siiibo証券はどんな事業を行っていますか?

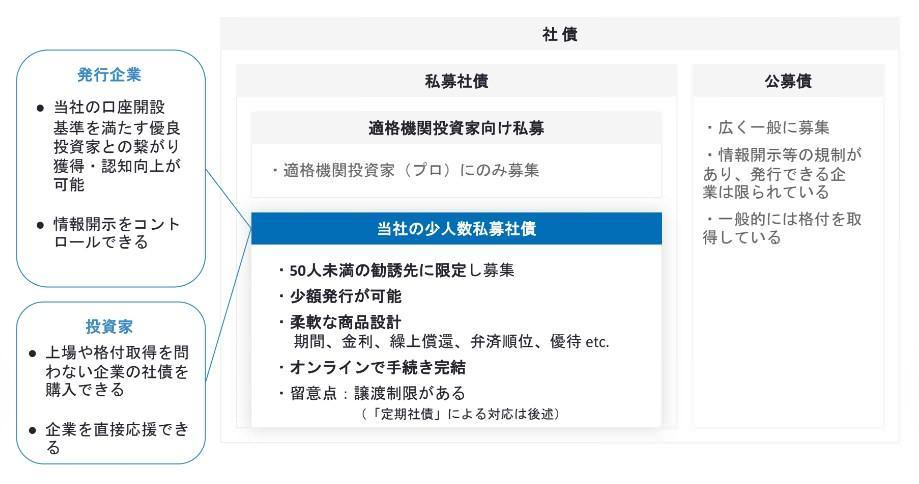

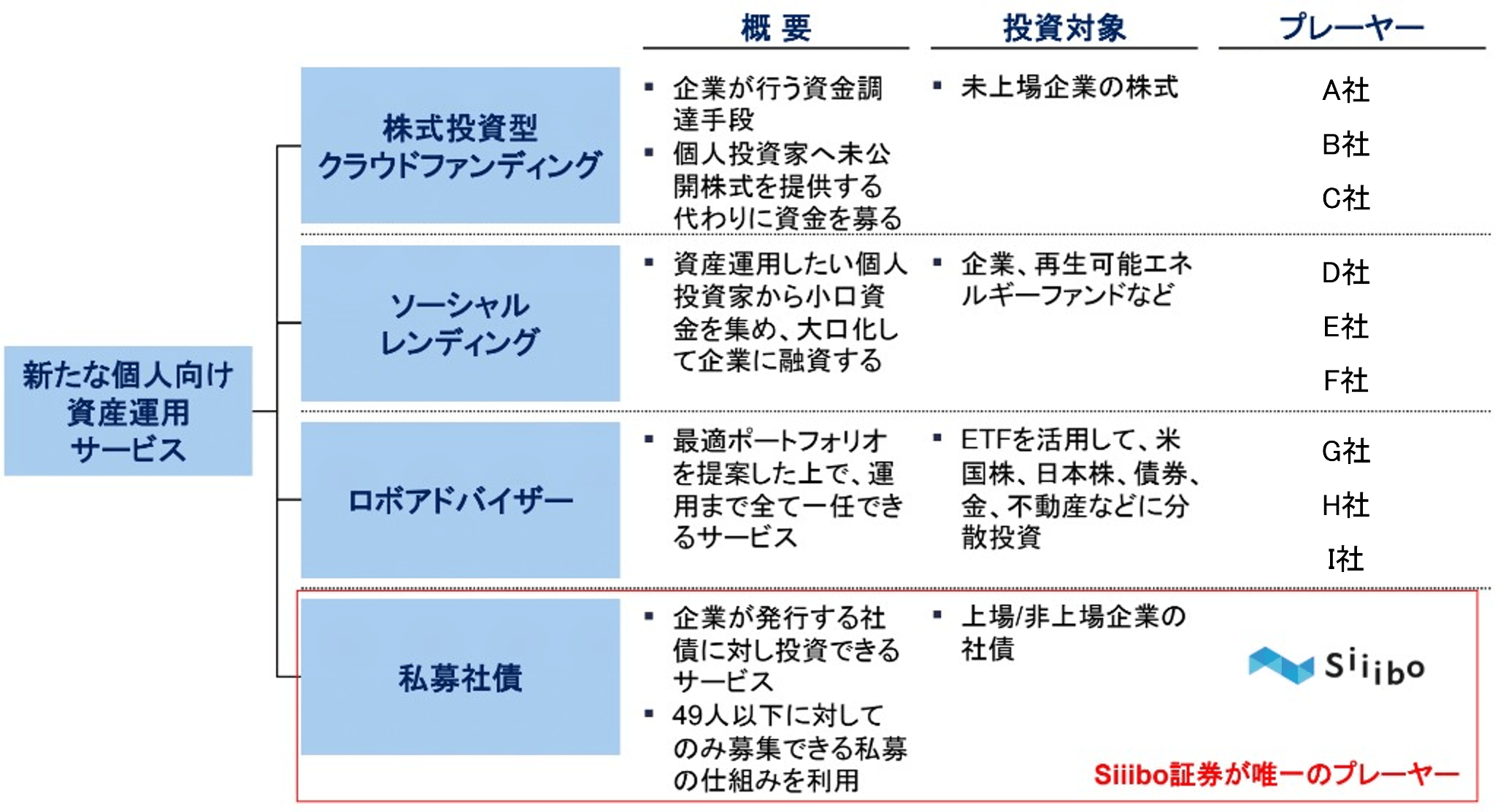

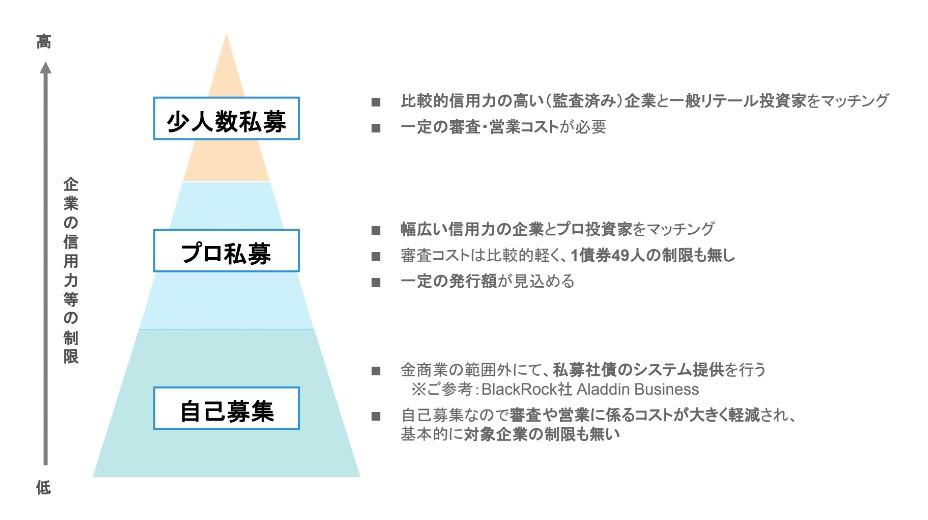

小村:社債に特化したネット証券です。社債の取得勧誘方法には公募と私募があり、現在一般的である公募社債は発行額が数百億円以上という大規模な資金調達に用いられる場合がほとんどです。一方、私募社債は募集対象・方法によってプロ向けの「プロ私募」と少人数に限定した「少人数私募」に分けられます。特にSiiibo証券で取り扱う「少人数私募社債」は、これまで一般に知人や取引先等から資金調達する所謂「縁故債」として利用される等、シンプルで手間も少ないため、中小企業が利用しやすいというメリットがあります。私たちはこの発行・購入の場をウェブ上でプラットフォーム化して提供しています。

社債発行の裾野を拡げて、小規模の企業に対して新たな調達手段を提供することに取り組んでいるのは、社債特化のネット証券という点では弊社のみです。

参入障壁はあるのでしょうか?

小村:少人数私募社債は原則無格付けとなるため、大手企業が自社で参入するハードルは高いと考えており、協業の可能性を模索しております。

ベンチャー企業に関しては第一種金融商品取引業者(証券会社)の登録とその準備のハードルが相当に高いと考えます。実際、私たちも登録までに2年ほどかかりました。システムの仕様・文言等細かな確認が必要ですし、新しい形態なので論点が多かったです。

小村さんはなぜ起業しようと思ったのですか?

小村:起業自体は大学の学部生時代から行っておりました。当時からグルメサイトの運用等の個人事業をしながら、自分で事業を営むことの難しさと楽しさを感じていました。

債券の領域に着目したのは、新卒で入社したドイツ証券でクレジット商品を扱っていた頃からです。インカムゲインの投資家需要は強くある一方で、供給側となる社債マーケットが日本は小規模で、一定利率が出るよう組成された複雑な仕組債にニーズが集まる等しておりました。お客様が果たして十分に理解をされた上でリスクを取っていただいているのか不明瞭である状況に大きな課題を感じました。

当時から少人数私募社債の仕組みを研究していて、これをウェブ上で提供することでスケールする可能性が高いのではないかと考えプロトタイプを作成する等様々な検証を始めました。しかし、第一種金融商品取引業者の取得は非常にハードルが高いため、フルコミットする必要性を感じ、起業を決めました。

信頼するチームと共に

大学院の同じ研究室出身の宮崎COO、松澤CTOとは、どのような経緯で一緒に事業を進めることになったのですか?

小村:2人とも大学院を出た後も定期的に会って、事業について話した記憶もあります。

松澤はエンジニアとして優秀であるのは勿論、組織づくりや人間性を考えて、起業するならCTOを松澤にしたいと考えていたので、すぐに声を掛けました。

COOの宮崎は総合的に業務全体を統括できるマルチプレーヤを探していた時に、当時マッキンゼーで働いていて、松澤とともに研究室の同期であったこともあってお声がけしました。タイミングもよく、二人とも積極的に参加してくれました。

Angel Bridgeとの出会いを教えてください。

小村:シリーズBの資金調達に向けて動いていた際に、Angel Bridgeの投資先のCEOが社会人時代からの友人で、興味を持ったので紹介してもらいました。とにかく早く検討していただき、迅速に意思決定をしてくださったことが印象的で、起業家フレンドリーだと感じました。

河西:ありがとうございます。偶然、私たちもデータベースを用いたソーシングをしている中で、Siiibo証券にお声がけしようと決めていたんです。ちょうど1週間後くらいにご紹介の連絡があったときは驚きました。

なぜAngel Bridgeから投資を受けようと思ったのですか?

小村:面談を重ねる中でAngel Bridgeの体制や社員の皆さんから学べることが多く、ぜひ今後もアドバイスをいただきたいと思ったからです。カルチャーフィットも感じていて、感覚や細かな仕事の進め方、コミュニケーションの方法等が合っていると思います。

なぜSiiibo証券へ投資しようと思ったのですか?

河西:もともと私は金融機関出身で私募債への理解はあったのですが、それをネット上で簡単に発行できるという事業がイノベーティブで面白いなと思いました。ニーズという面でも、ローン等ではなく社債の発行によって資金を調達したいというケースが多くあることはベンチャーキャピタルとして日々実感していますし、マーケティング要素のニーズもあると思いました。

さらに、経営チームがバランス含め非常に魅力的だったことも大きな決め手です。個別にインタビューを行う中で信頼できる方々という印象でしたので、ぜひ応援したいと思いました。我々としてもカルチャーフィットを感じていましたね(笑)。

大切なのはプロダクトへの強い思い

河西さんから見て小村さんはどんな起業家だと思いますか?

河西:小村さんは大志が大きい起業家だと思います。社債を世の中に広めていくということに対してのパッションが大きいですし、真面目に取り組んでいる印象ですね。事業を進めていく上で非常に重要な、プロダクトへの強い思いをいつも感じています。

資金調達後、Angel Bridgeからはどのような支援を受けましたか?

小村:アーリーから上場に向けて体制を整える中で、河西さんには会議体の運営や事前準備、リクルーティングに関する知見をいただいています。社内に上場まで会社を牽引した経験を持つ人がいないので、とてもありがたいです。

おかげさまで、シリーズBで投資をしていただいてから、さらにしっかりと体制を整えることができていると感じています。

後輩起業家にアドバイスがあれば教えてください?

小村:プロダクトへの思いや自分の作りたい世界観をしっかり持つべきだと思います。

会社を経営していく中で本当に苦しいと感じることもありますし、周囲の起業家の方々からもそういったお話はよく伺います。逆境を乗り切って最後までやりきるためには、やはりCEOの事業に対する強い思いが必要だと感じています。

Siiibo証券の事業を通して、今後どのようなことを実現していきたいですか?

小村:シンプルなものに投資ができる世の中にしたいです。現状、シンプルな商品は株式が中心で投資家様のポートフォリオにおける債券の割合はまだまだ小さいです。私たちは、投資家様に適合した商品をお届けしていくことで、社債という選択肢をより多くの方々に広めていきたいです。

さらに、ベンチャーデットが盛り上がりを見せる中で、発行企業側の市場も開拓していきたいと考えています。今後拡大が予想される、地方の有力な中小企業が外部資本を入れるニーズ等につなげていきたいです。

2022.06.29 INVESTMENT

今回は、Angel Bridgeが飲食店向けの発注業務自動化サービスを提供する、株式会社Goalsへ投資した理由を解説します。

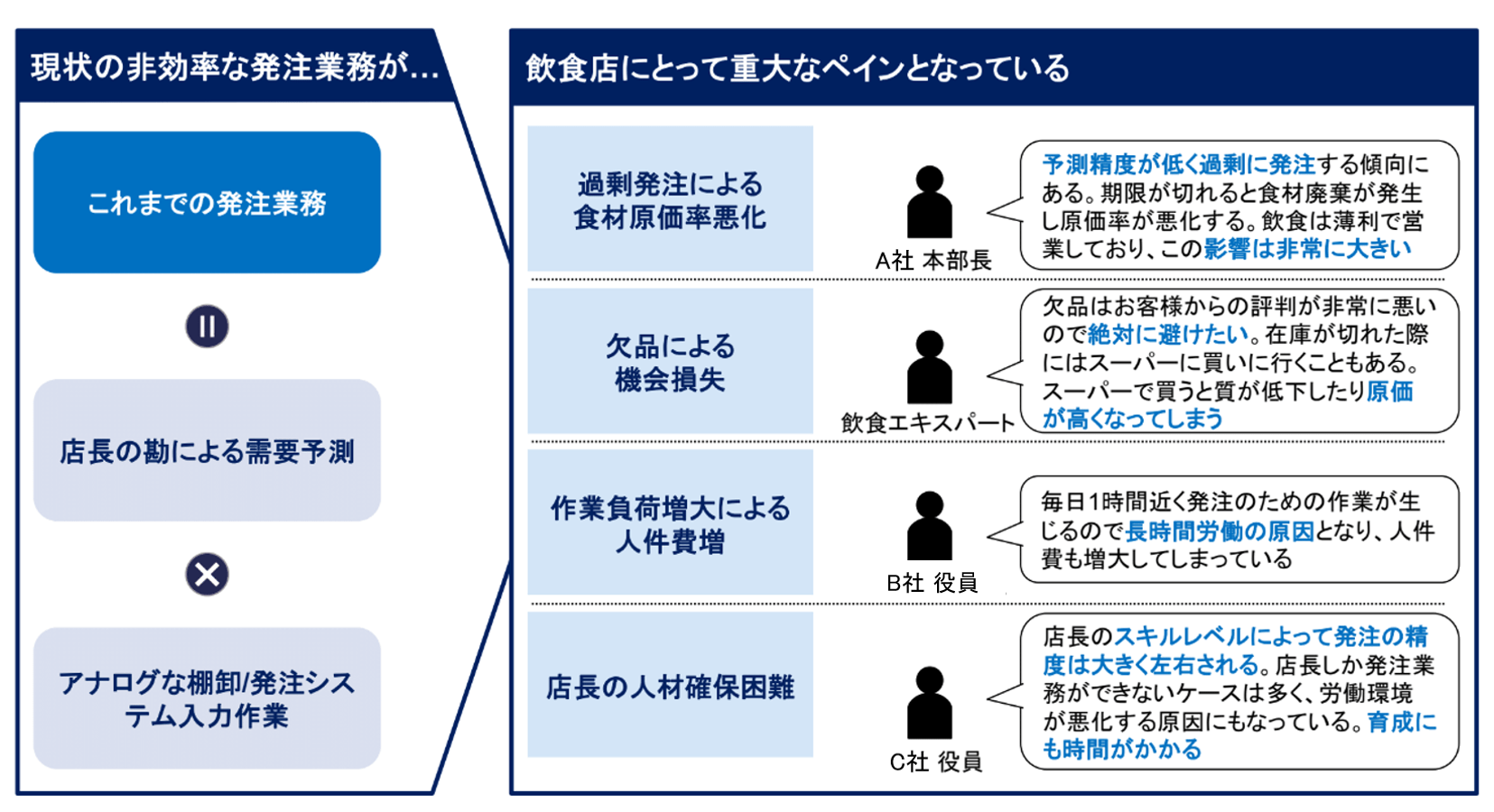

GoalsはAIで需要予測し自動発注を行う、クラウド型サービス「HANZO 自動発注」を提供しています。スマホ画面等で必要な食材が一目でわかる仕組みで、これまで手作業で行われていた飲食店舗での発注業務を自動化します。発注にかかわる時間や食材棚卸に要する時間の削減、結果として人材不足を補い、食材原価率も大幅に改善することができます。

昨今、新型コロナウイルス感染症流行の影響で急速なオンライン化や労働力不足が問題となり、多くの企業で積極的に店舗DX化(デジタルテクノロジーの導入)が進められています。特に飲食店の効率化ニーズは高く、今後市場ポテンシャルはさらに拡大していくことが想定されます。そのような状況の中で、店舗のオペレーションに沿った高い品質のプロダクトを提供するGoalsに可能性を感じ、投資に至りました。

では、Angel Bridgeが具体的にどのような検討を行ったかについてご紹介します。

飲食店の発注業務における課題

まず飲食店の発注業務がどのように行われているのかご説明します。

発注業務には大きく分けて4つのプロセスがあります。

- 需要予測

- 過去データなどを基に今後数日間の各メニューの販売数、必要な各食材量を予測し、適正在庫を計算します。

- 在庫確認

- 冷蔵庫やストックスペースの食材を全てカウントし、適正在庫と比較して在庫の過多や過小なものがないか、食材の品質が大丈夫か、期限切れを起こしているものがないかなどを確認します。

- 卸会社ごとの発注量決定

- 食材ごとに卸先が異なるため、それぞれの発注条件を確認します。例えば、発注から納品までのリードタイムを把握する作業や1個単位なのか10個単位なのか、もしくはグラム単位なのかといった発注単位の確認作業があります。

- 発注システム入力

- 決定した発注量を食材ごとにシステムに入力します。

これらの作業は欠品を起こさず適正な食材原価率を維持するために、非常に重要な作業であり、飲食店では毎日多ければ1時間以上かけて実施されていますが、全てアナログな手作業で行われており、需要予測については店長など発注担当者の勘に委ねられている場合が多い現状があります。

そのため発注業務は作業負荷が大きくミスが生じやすいうえ、人材確保の面でも店舗拡大のボトルネックとなっています。

具体的には下図のように、過剰発注により食材の原価率が悪化してしまうことや、店長など熟練者のスキルに一任しているため人材確保が困難であることが大きな課題となっています。

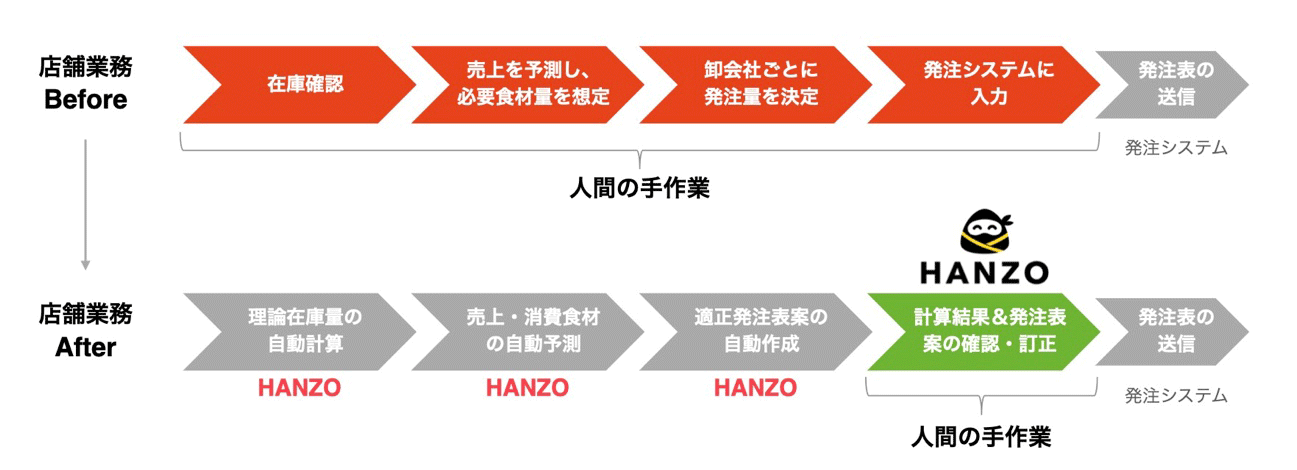

GoalsではAIによる需要予測と在庫量計算や発注表作成の自動化により、これらのペインを解消するサービスを提供しています。

サービス概要

では、Goalsの提供するサービス内容をご紹介します。

Goalsは自動発注システムHANZOを開発しています。

これまでの発注作業とHANZOでの大きな違いは、人間が手作業で行っていた業務を極限まで自動化し、最終確認のみ人の目で行うという点です。

在庫確認、売上・消費食材の需要予測はすべてAIが行い、メニューの提供数やロスの情報から、残存している在庫量と必要在庫量を自動計算します。卸会社ごとに発注表の案を自動で生成でき、必要に応じて微調整するだけで発注作業が完了するという仕組みです。

これにより、店舗側では発注時間の大幅な削減や発注担当者の労働環境の改善が実現したうえ、会社としても利益率改善や人材不足問題の解消による事業拡大につながっています。実際に多くのユーザーからは予測精度の高さ、他システムとの連携といった点で高い評価を得ています。

さらにHANZOは飲食店の店舗オペレーションに即した細やかな機能開発を行うことで、現場の使い勝手の良いサービスを作り上げています。

- ①売上予測の自動化

- 売上予測・消費量予測表の作成

- ②適正発注案の自動作成

- 在庫量・売上予測を計算し、発注表を自動作成

- 確定情報を発注システムに連携

- ③異常値アラート

- 過剰・過小発注、発注漏れなどのアラート

- ④ロス等報告機能

- ロス・在庫切れ・小口購買を店舗スタッフが入力報告できる機能(より高い発注精度にも繋がる)

- ⑤売上予測手修正機能

- 店舗の現場しか知り得ない需要変動要素も加味し、手修正が可能

- ⑥納品スケジュール自動計算

- 仕入れ先の休業日や納品リードタイムを全て加味し最適な納品スケジュールを算出

競合

Goalsの競合についてです。

飲食向け自動発注システムには、自社のネットワーク内で利用するオンプレミス型と、インターネット接続ができる環境であればどこでも利用できるクラウド型の2種類あります。

オンプレミス型の自動発注は多数存在しますが、クラウド型はGoalsが唯一です。オンプレミス型は自社サーバー内でのシステム構築を行うため、導入コストが高いのに比べ、クラウド型は低コストで導入でき、使い勝手が良いというメリットがあります。

さらに需要予測を組み込んだ高度な仕組みは、システムに数億円の投資を行う一部のトップ企業でしか実現できていませんでしたが、Goalsのサービス利用者に最新の機能を提供できるため競争優位であると考えています。

実際に業界を牽引する大手飲食チェーン店での導入実績が多数あり、プロダクトの信頼性が伺えます。

経営陣

投資するにあたり、経営陣の皆様への理解も深めました。

- 佐崎傑代表取締役CEOワークスアプリケーションズに新卒入社し、ソフトウェアエンジニア・事業責任者を経験。 同社で各業界リーディングカンパニーのバックエンド業務の改善に携わる中で、企業の仕入・製造・販売を司るサプライチェーン領域の課題解決が日本社会を大きく成長させる可能性を感じ、2018年7月にGoalsを創業。

- 多田裕介Goals共同創業者、 CTOサム・ヒューストン州立大学にてコンピュータサイエンスを専攻。ワークスアプリケーションズからフリークアウト転職後、複数の新規事業立ち上げに参画。2018年7月に、CEO佐崎とGoalsを共同創業し、CTOとしてプロダクト開発全般と新規プロダクトの立ち上げを担当する。

代表取締役の佐崎氏は元々ワークスアプリケーションズ社でエンジニアとして活躍し、最年少のDivision Managerとして数百名の組織を統括したエース社員でした。「産業に深く関わり、明確な価値を提供できるプロダクトを作りたい」という思いから創業しました。

面談を重ねていく中で、ロジカルな思考と強力なやりきり力でチームからの尊敬も熱く、強いリーダーシップの持ち主であることが感じられました。

共同創業の多田CTOは大学時代にコンピューターサイエンスを専攻しており、佐崎氏とは前職から一緒に働いていました。周囲からは「2人には阿吽の呼吸を感じる」といった声も挙がるほどで、強いチームを作っています。

おわりに

最後に、今後の展望ついてご紹介します。

現在は自動発注以外にも、45日先の売上予測や従業員の必要時間を算出する「HANZO 売上予測」など人件費や原価の最適化を実現するさまざまなラインアップを備えています。

ここからより外食企業の商流全体の課題解決を目指すため、原価・人件費・販売の最適化へ向けてプロダクトの強化を図ります。

中長期展開としては、外食企業の食材需要データを用いて食品流通の在庫・物流計画の最適化、食品製造の生産計画の最適化などに対応するプロダクト開発を進め、食品産業全体の生産性向上に貢献できると考えています。

以上のようなプロダクト戦略によって、Goalsがメガベンチャーになる可能性はさらに高くなると考えられます。

これまでGoalsへの投資に至った理由を説明してきましたが、このように社会に大きなインパクトをもたらすために、難しい領域に果敢に取り組むベンチャーをAngel Bridgeは全力で応援していきます!事業や資金調達のご相談など、お気軽にご連絡ください!

今回は、Angel Bridgeが飲食店向けの発注業務自動化サービスを提供する、株式会社Goalsへ投資した理由を解説します。

GoalsはAIで需要予測し自動発注を行う、クラウド型サービス「HANZO 自動発注」を提供しています。スマホ画面等で必要な食材が一目でわかる仕組みで、これまで手作業で行われていた飲食店舗での発注業務を自動化します。発注にかかわる時間や食材棚卸に要する時間の削減、結果として人材不足を補い、食材原価率も大幅に改善することができます。

昨今、新型コロナウイルス感染症流行の影響で急速なオンライン化や労働力不足が問題となり、多くの企業で積極的に店舗DX化(デジタルテクノロジーの導入)が進められています。特に飲食店の効率化ニーズは高く、今後市場ポテンシャルはさらに拡大していくことが想定されます。そのような状況の中で、店舗のオペレーションに沿った高い品質のプロダクトを提供するGoalsに可能性を感じ、投資に至りました。

では、Angel Bridgeが具体的にどのような検討を行ったかについてご紹介します。

飲食店の発注業務における課題

まず飲食店の発注業務がどのように行われているのかご説明します。

発注業務には大きく分けて4つのプロセスがあります。

- 需要予測

- 過去データなどを基に今後数日間の各メニューの販売数、必要な各食材量を予測し、適正在庫を計算します。

- 在庫確認

- 冷蔵庫やストックスペースの食材を全てカウントし、適正在庫と比較して在庫の過多や過小なものがないか、食材の品質が大丈夫か、期限切れを起こしているものがないかなどを確認します。

- 卸会社ごとの発注量決定

- 食材ごとに卸先が異なるため、それぞれの発注条件を確認します。例えば、発注から納品までのリードタイムを把握する作業や1個単位なのか10個単位なのか、もしくはグラム単位なのかといった発注単位の確認作業があります。

- 発注システム入力

- 決定した発注量を食材ごとにシステムに入力します。

これらの作業は欠品を起こさず適正な食材原価率を維持するために、非常に重要な作業であり、飲食店では毎日多ければ1時間以上かけて実施されていますが、全てアナログな手作業で行われており、需要予測については店長など発注担当者の勘に委ねられている場合が多い現状があります。

そのため発注業務は作業負荷が大きくミスが生じやすいうえ、人材確保の面でも店舗拡大のボトルネックとなっています。

具体的には下図のように、過剰発注により食材の原価率が悪化してしまうことや、店長など熟練者のスキルに一任しているため人材確保が困難であることが大きな課題となっています。

GoalsではAIによる需要予測と在庫量計算や発注表作成の自動化により、これらのペインを解消するサービスを提供しています。

サービス概要

では、Goalsの提供するサービス内容をご紹介します。

Goalsは自動発注システムHANZOを開発しています。

これまでの発注作業とHANZOでの大きな違いは、人間が手作業で行っていた業務を極限まで自動化し、最終確認のみ人の目で行うという点です。

在庫確認、売上・消費食材の需要予測はすべてAIが行い、メニューの提供数やロスの情報から、残存している在庫量と必要在庫量を自動計算します。卸会社ごとに発注表の案を自動で生成でき、必要に応じて微調整するだけで発注作業が完了するという仕組みです。

これにより、店舗側では発注時間の大幅な削減や発注担当者の労働環境の改善が実現したうえ、会社としても利益率改善や人材不足問題の解消による事業拡大につながっています。実際に多くのユーザーからは予測精度の高さ、他システムとの連携といった点で高い評価を得ています。

さらにHANZOは飲食店の店舗オペレーションに即した細やかな機能開発を行うことで、現場の使い勝手の良いサービスを作り上げています。

- ①売上予測の自動化

- 売上予測・消費量予測表の作成

- ②適正発注案の自動作成

- 在庫量・売上予測を計算し、発注表を自動作成

- 確定情報を発注システムに連携

- ③異常値アラート

- 過剰・過小発注、発注漏れなどのアラート

- ④ロス等報告機能

- ロス・在庫切れ・小口購買を店舗スタッフが入力報告できる機能(より高い発注精度にも繋がる)

- ⑤売上予測手修正機能

- 店舗の現場しか知り得ない需要変動要素も加味し、手修正が可能

- ⑥納品スケジュール自動計算

- 仕入れ先の休業日や納品リードタイムを全て加味し最適な納品スケジュールを算出

競合

Goalsの競合についてです。

飲食向け自動発注システムには、自社のネットワーク内で利用するオンプレミス型と、インターネット接続ができる環境であればどこでも利用できるクラウド型の2種類あります。

オンプレミス型の自動発注は多数存在しますが、クラウド型はGoalsが唯一です。オンプレミス型は自社サーバー内でのシステム構築を行うため、導入コストが高いのに比べ、クラウド型は低コストで導入でき、使い勝手が良いというメリットがあります。

さらに需要予測を組み込んだ高度な仕組みは、システムに数億円の投資を行う一部のトップ企業でしか実現できていませんでしたが、Goalsのサービス利用者に最新の機能を提供できるため競争優位であると考えています。

実際に業界を牽引する大手飲食チェーン店での導入実績が多数あり、プロダクトの信頼性が伺えます。

経営陣

投資するにあたり、経営陣の皆様への理解も深めました。

- 佐崎傑代表取締役CEOワークスアプリケーションズに新卒入社し、ソフトウェアエンジニア・事業責任者を経験。 同社で各業界リーディングカンパニーのバックエンド業務の改善に携わる中で、企業の仕入・製造・販売を司るサプライチェーン領域の課題解決が日本社会を大きく成長させる可能性を感じ、2018年7月にGoalsを創業。

- 多田裕介Goals共同創業者、 CTOサム・ヒューストン州立大学にてコンピュータサイエンスを専攻。ワークスアプリケーションズからフリークアウト転職後、複数の新規事業立ち上げに参画。2018年7月に、CEO佐崎とGoalsを共同創業し、CTOとしてプロダクト開発全般と新規プロダクトの立ち上げを担当する。

代表取締役の佐崎氏は元々ワークスアプリケーションズ社でエンジニアとして活躍し、最年少のDivision Managerとして数百名の組織を統括したエース社員でした。「産業に深く関わり、明確な価値を提供できるプロダクトを作りたい」という思いから創業しました。

面談を重ねていく中で、ロジカルな思考と強力なやりきり力でチームからの尊敬も熱く、強いリーダーシップの持ち主であることが感じられました。

共同創業の多田CTOは大学時代にコンピューターサイエンスを専攻しており、佐崎氏とは前職から一緒に働いていました。周囲からは「2人には阿吽の呼吸を感じる」といった声も挙がるほどで、強いチームを作っています。

おわりに

最後に、今後の展望ついてご紹介します。

現在は自動発注以外にも、45日先の売上予測や従業員の必要時間を算出する「HANZO 売上予測」など人件費や原価の最適化を実現するさまざまなラインアップを備えています。

ここからより外食企業の商流全体の課題解決を目指すため、原価・人件費・販売の最適化へ向けてプロダクトの強化を図ります。

中長期展開としては、外食企業の食材需要データを用いて食品流通の在庫・物流計画の最適化、食品製造の生産計画の最適化などに対応するプロダクト開発を進め、食品産業全体の生産性向上に貢献できると考えています。

以上のようなプロダクト戦略によって、Goalsがメガベンチャーになる可能性はさらに高くなると考えられます。

これまでGoalsへの投資に至った理由を説明してきましたが、このように社会に大きなインパクトをもたらすために、難しい領域に果敢に取り組むベンチャーをAngel Bridgeは全力で応援していきます!事業や資金調達のご相談など、お気軽にご連絡ください!

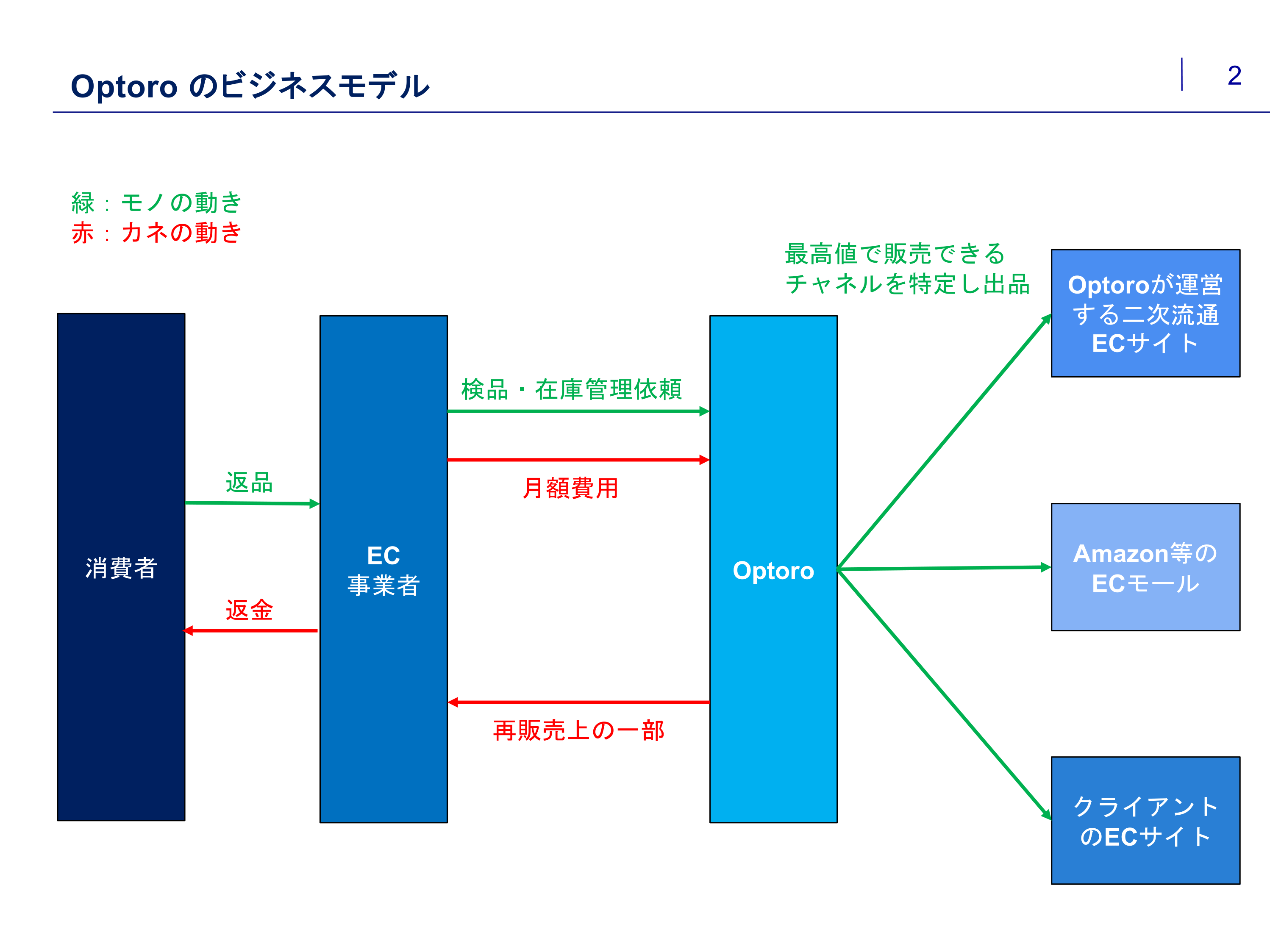

2022.06.28 COLUMN

こんにちは!Angel Bridgeインターンの山田と申します。

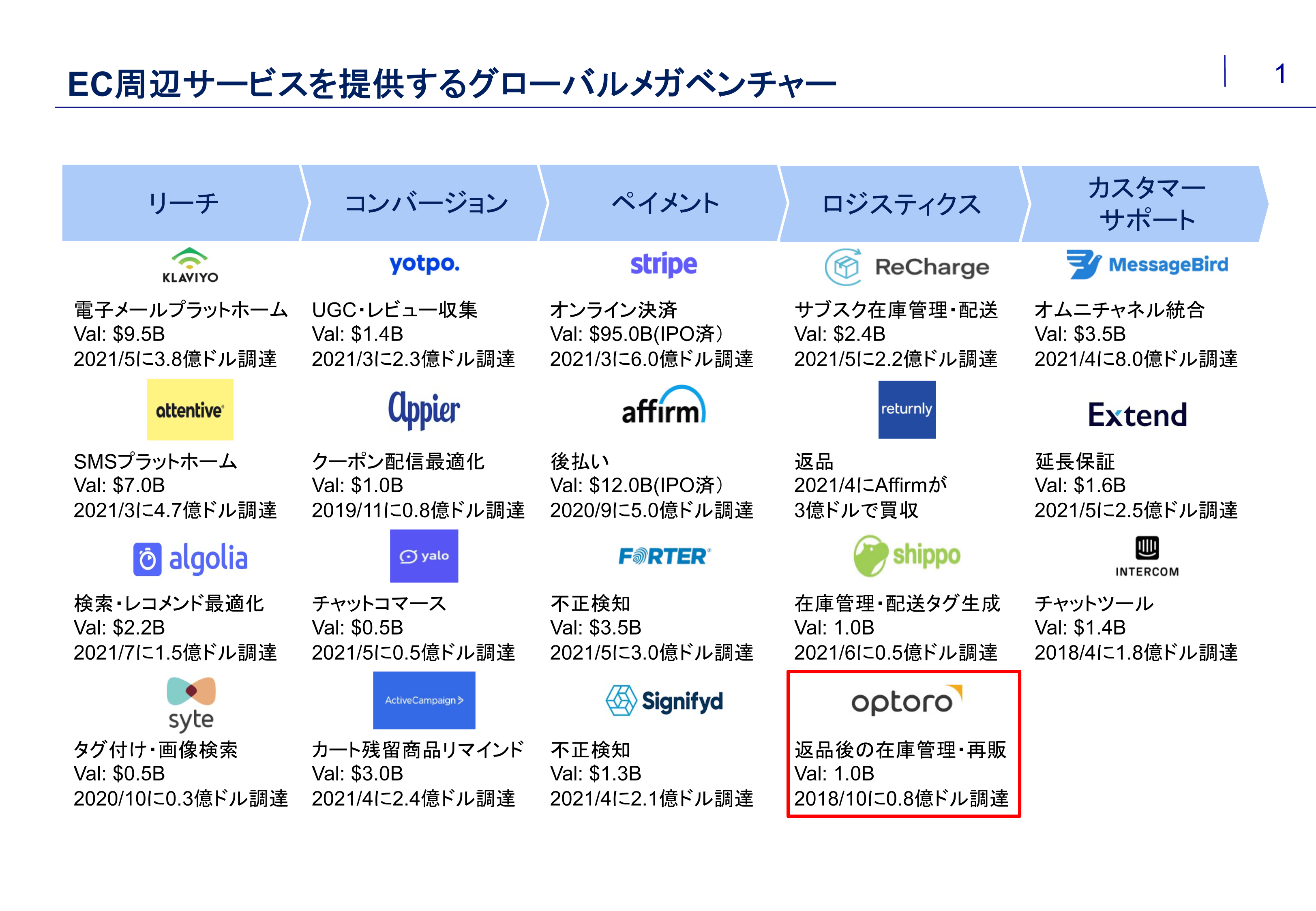

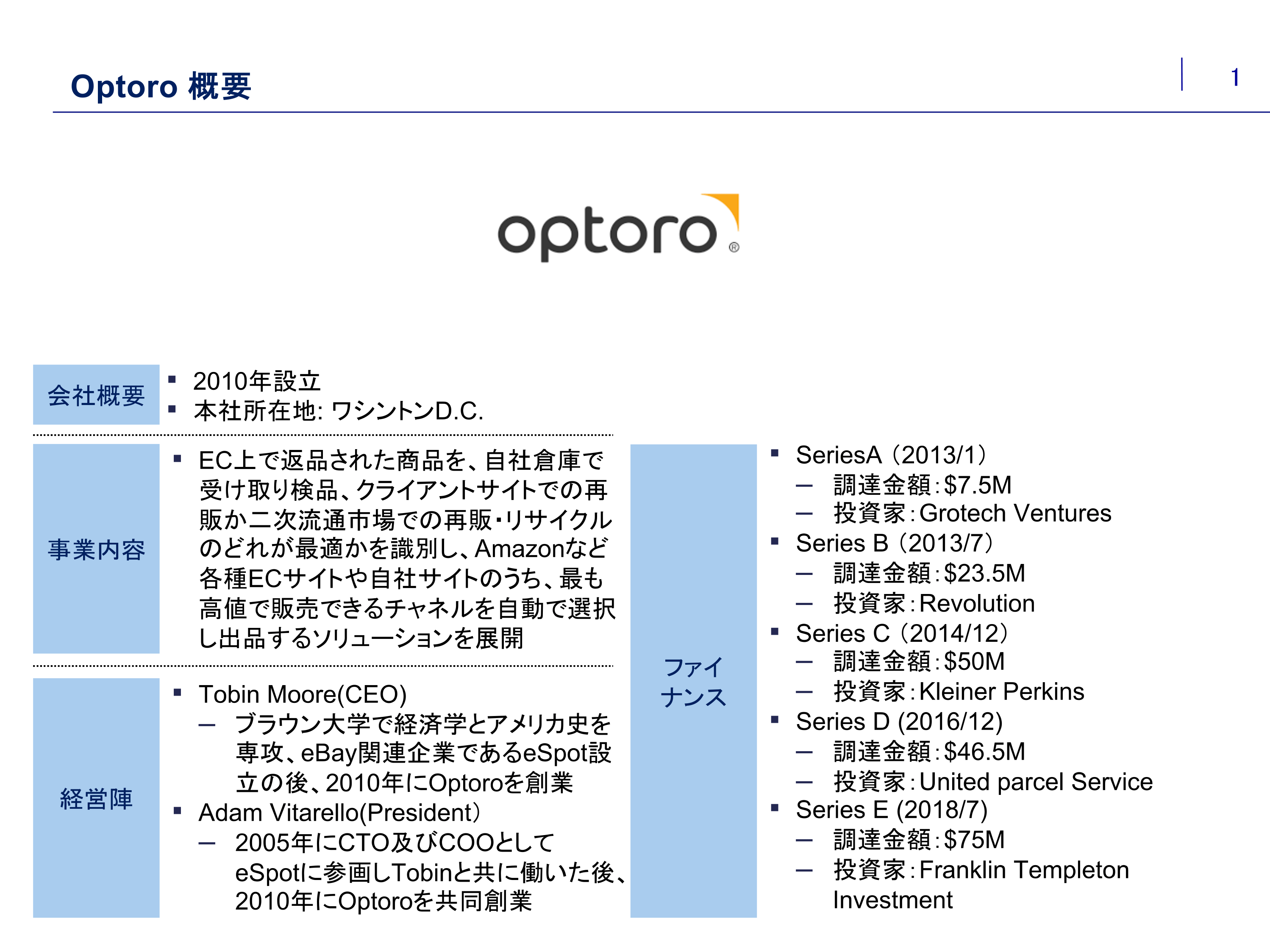

前々回の「Angel Bridge USベンチャー研究#8」は、EC上で返品された商品の検品・保管を行い、最高値で販売可能なチャネルに出品するOptoroについて紹介しました。

Angel Bridge USベンチャー研究#8

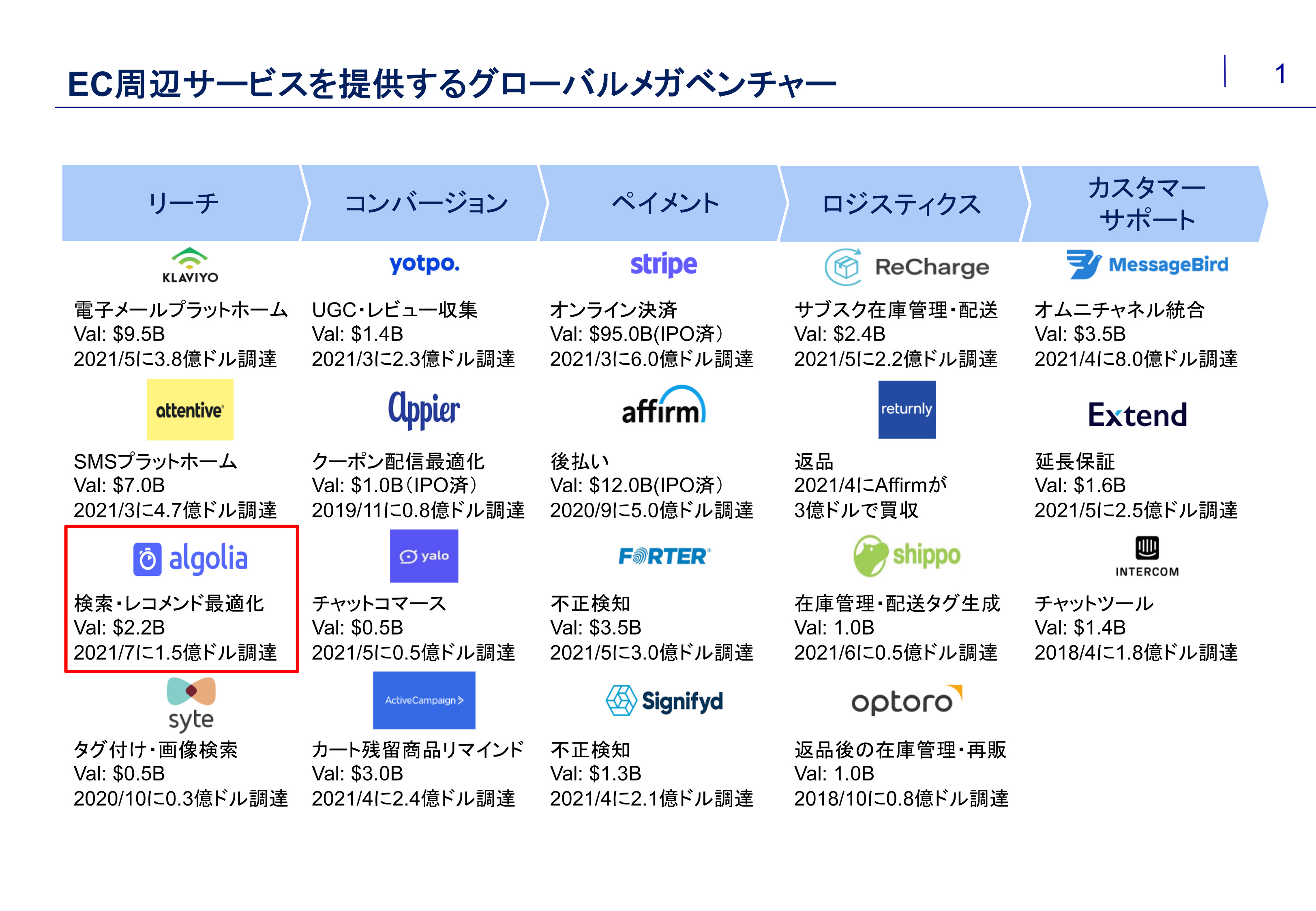

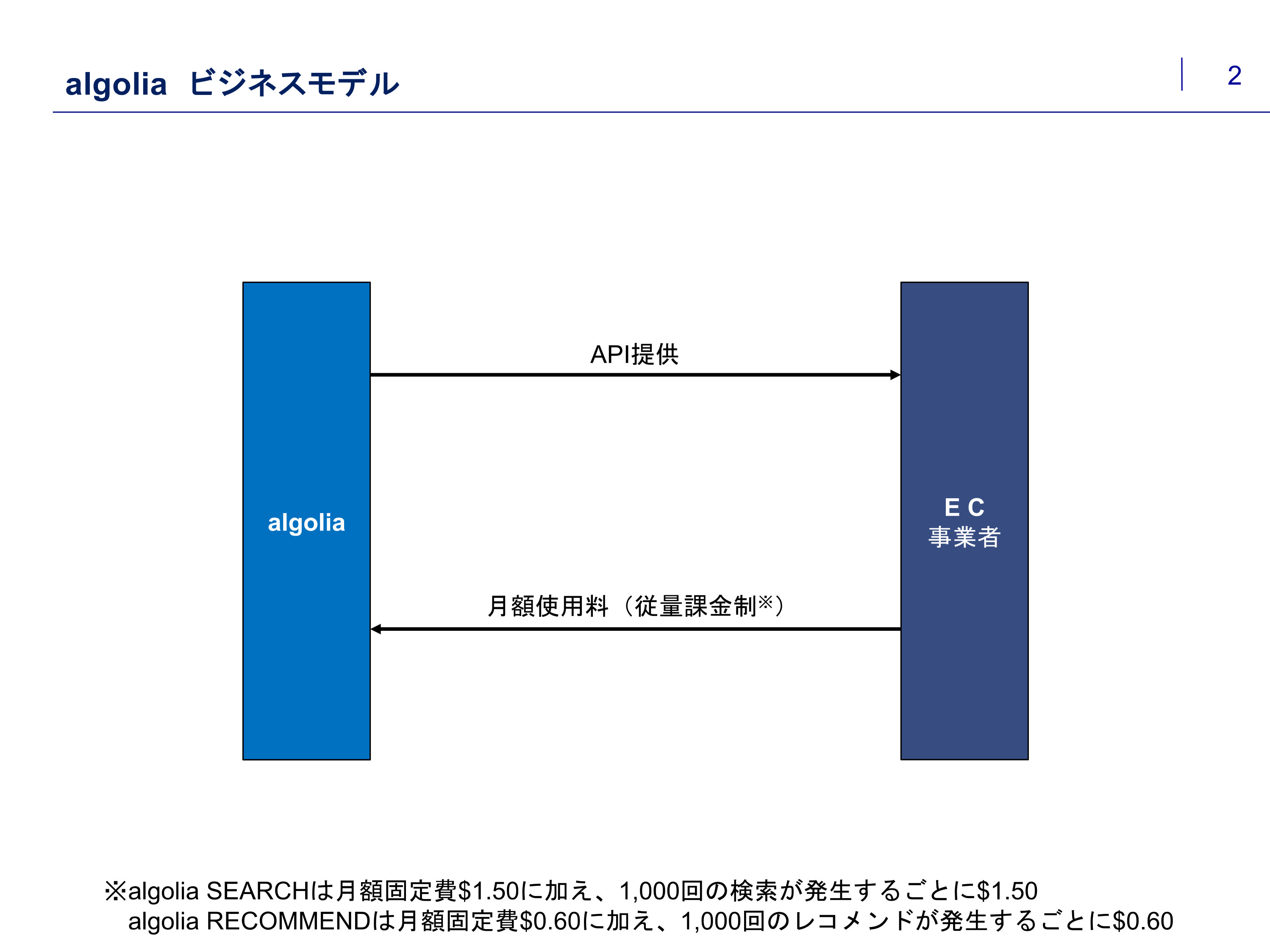

今回は、ECサイト内に高性能な検索アルゴリズムをAPIとして提供することでCVRを向上させるalgoliaについて紹介します。

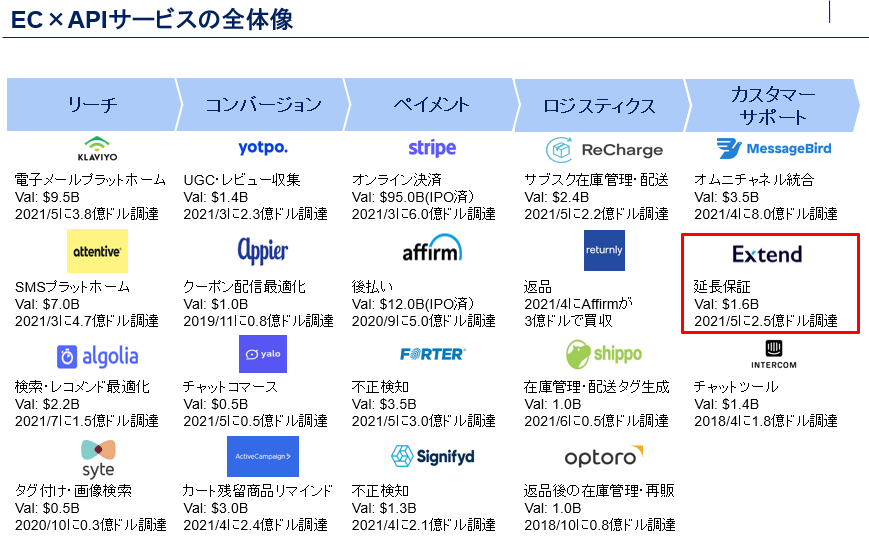

(参考:EC×APIサービスの全体像)

(参考:EC×APIサービスの全体像)

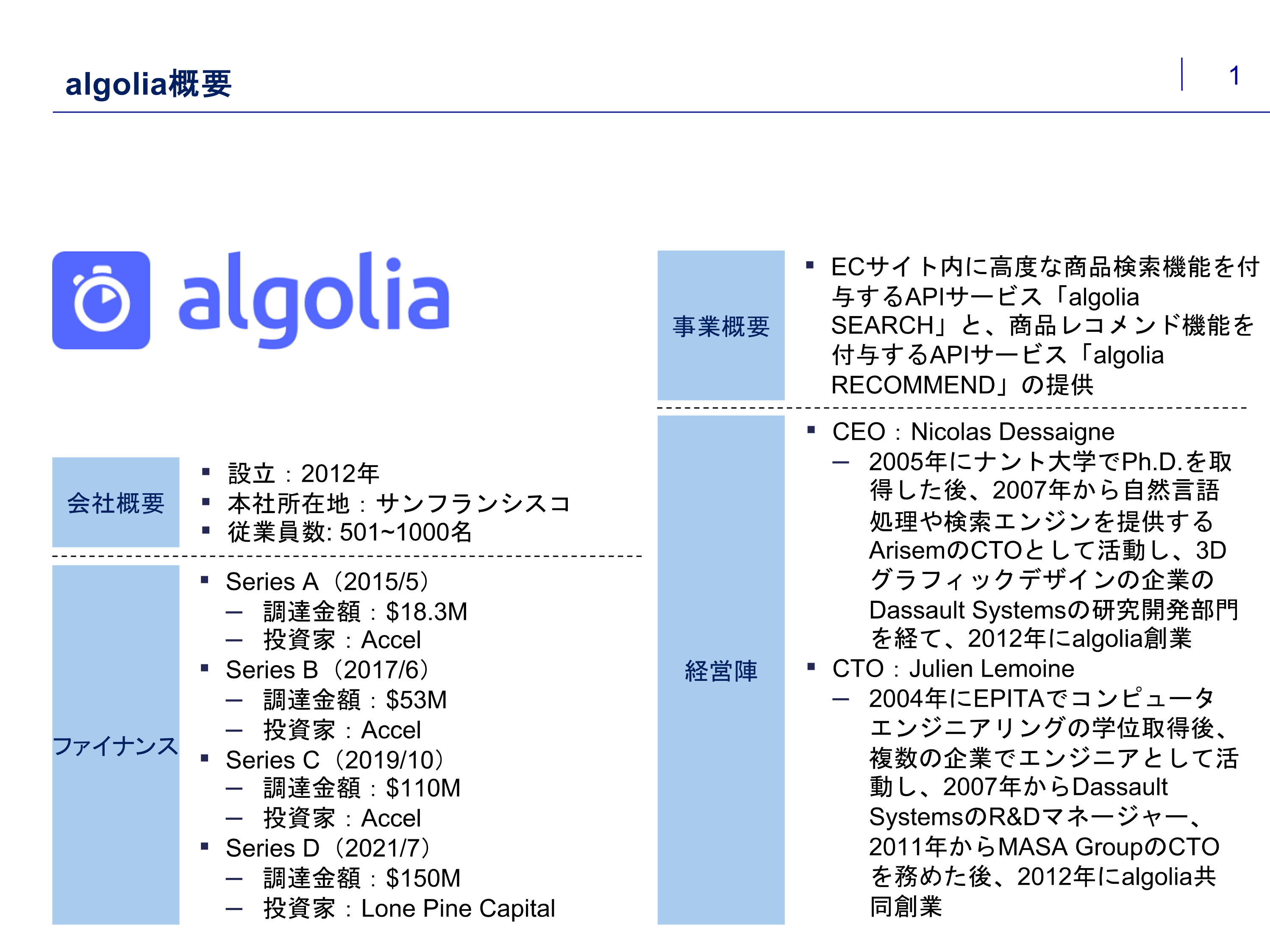

algolia概要

algoliaは2012年に自然言語処理のエンジニアであったNicolas Dessaigneによって設立されました。2022年までに合計9回の資金調達を行っており、合計調達金額は$334M、評価額は$2.2Bです。

algoliaは「1つ1つのECサイト内にGoogleのような検索アルゴリズムを搭載する」ことをコンセプトに事業を展開しています。

続いて、algoliaのビジネスモデルについて紹介します。

algoliaはEC企業に対して、検索アルゴリズム (algolia SEARCH) とレコメンドアルゴリズム (algolia RECOMMEND) をAPIの形で提供します。

マネタイズはAPIの月額使用料で行っており、料金体系は基本料金+使用量に応じた従量課金となっています。

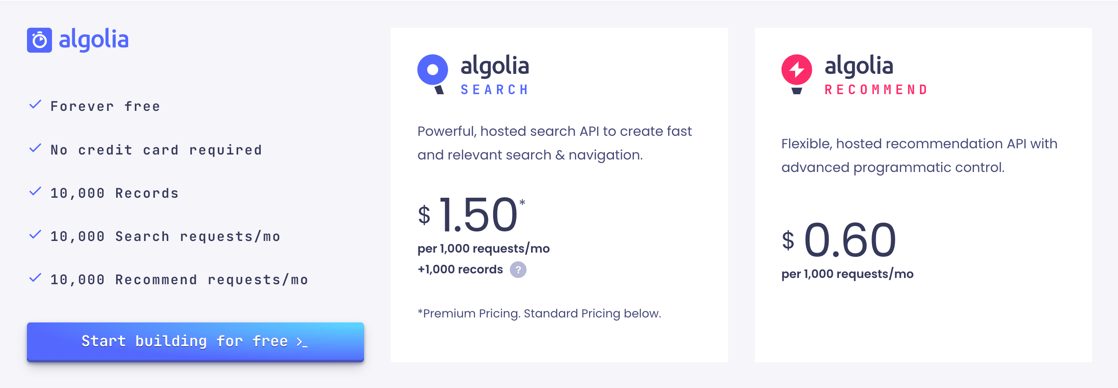

(参考:algolia料金体系)

(参考:algolia料金体系)

解決しているペイン

ECサイト内の検索アルゴリズムの質が低いと、消費者がサイトに立ち寄っても欲しい商品が見つけられず離脱につながってしまうため、検索アルゴリズムの質はCVRに直結する重要な要素です。

しかし、一部の大企業を除いてほとんどのEC事業者には、自社サイト内に高度な検索アルゴリズムを構築できる優秀なエンジニアを雇う余裕がありません。

また、近年はShopifyなどのパッケージを利用してサイトを立ち上げるEC事業者が増加していますが、そうしたパッケージに最初から実装されている検索アルゴリズムも性能が高いとは言えません。

このようにEC事業者にとって、自社サイト内に高度な検索アルゴリズムを手軽に構築できないことは大きなペインとなっていました。

サービス内容

algoliaはわずか5分で実装可能な検索アルゴリズムである「algolia SEARCH」をAPIの形で提供することで、上記の課題を解決します。

また、検索アルゴリズムと連動した商品レコメンドエンジンである「algolia RECOMMEND」もAPIとして提供しており、相乗効果でCVRの向上を実現します。

以下、それぞれのサービスについて見ていきます。

① algolia SEARCH

algolia SEARCHは、あらゆるウェブサイトやアプリケーションにわずか5分で実装可能な高性能の検索アルゴリズムです。

以下、代表的な機能を紹介します。

- A. 業界最速の検索処理スピードと自動インデックス作成機能

- algolia SEARCHによる一件当たりの検索処理スピードは1~20ミリ秒であり、これは競合他社の200倍のスピードです。

また、API接続をした瞬間から1秒当たり約数千のインデックス※を自動で作成する機能を有しており、開発者がインデックスを作成する必要がありません。

- ※インデックス:検索エンジンが使用するデータが保存される場所のこと。ゼロから検索アルゴリズムを構築する場合、自社ECサイト内の全ての商品のインデックスを開発者が作成する必要がある。

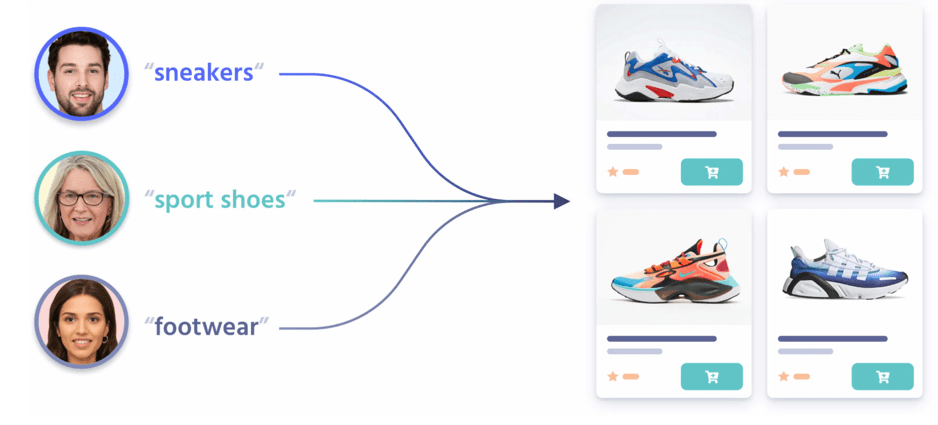

- B. AIによる同義語の設定機能

- サイト内集まった様々な消費者の検索履歴をもとに、AIによって自動で同義語を設定することが可能です。まずは下の画像をご覧ください。

(参考:同義語生成のイメージ)

(参考:同義語生成のイメージ)- このように、消費者は同じ商品を見つけるために様々な言語や語彙を用いて検索をしますが、すべての消費者のニーズに応えられるように同義語を人の手で設定しておくことはほぼ不可能です。

しかし、algolia SEARCHに搭載されているAIは検索履歴が溜まれば溜まるほど新たな同義語を設定することが可能です。

また英語・日本語・中国語・ドイツ語などあらゆる言語にalgolia SEARCHは対応しているため、「日本語+英語」の並びにも対応することが可能です。

この機能によって、消費者のサイト初回訪問時のCVRを向上させることが可能です。

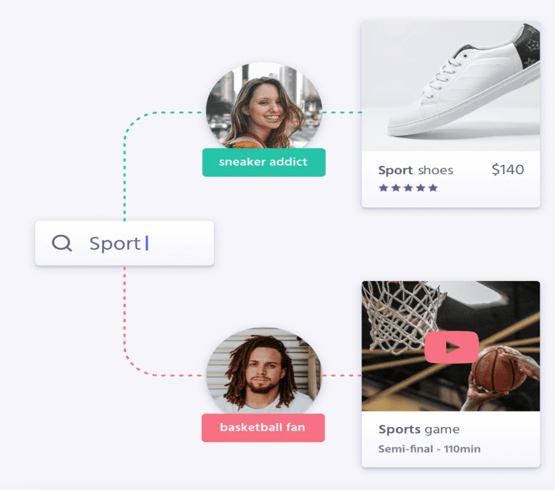

- C. AIによるパーソナライズ機能

- algolia SEARCHのAIはパーソナライズ機能も有しています。

- 下のイメージのように、消費者のサイト内での行動履歴に基づいて、商品を検索した際の表示結果をパーソナライズすることが可能です。この機能によって、消費者の2回目以降のサイト訪問時のCVRを向上させることが可能です。

- (参考:パーソナライズの例)

- D. レポート機能

- algolia SEARCHはサイト内の検索結果を自動でレポートにまとめることが可能です。

- (参考:レポート機能)

- E. ビジュアルエディタ機能

- 上記のレポート機能をもとに、簡単なドラッグアンドドロップインターフェイスで商品の表示結果を手動で変更することが可能です。

そして、変更されたことによる売上の変動は上記で紹介したレポート機能で確認することが可能です。

- (参考:ドラッグアンドドロップインターフェイスでのサイト編集)

- (参考:検索結果のうち関係のないものを手動で非表示にする機能)

以上、algolia SEARCHの代表的な機能をまとめました。この他にも下記のような機能があります。

② algolia RECOMMEND

algolia RECOMMENDはalgolia SEARCHと連携することが可能です。

それによって、個々の消費者のサイト内での行動履歴に基づいて、関連商品やよく一緒に購入される商品のレコメンドを行うことが可能です。

(参考:algolia RECOMMEND)

(参考:algolia RECOMMEND)

トラクション

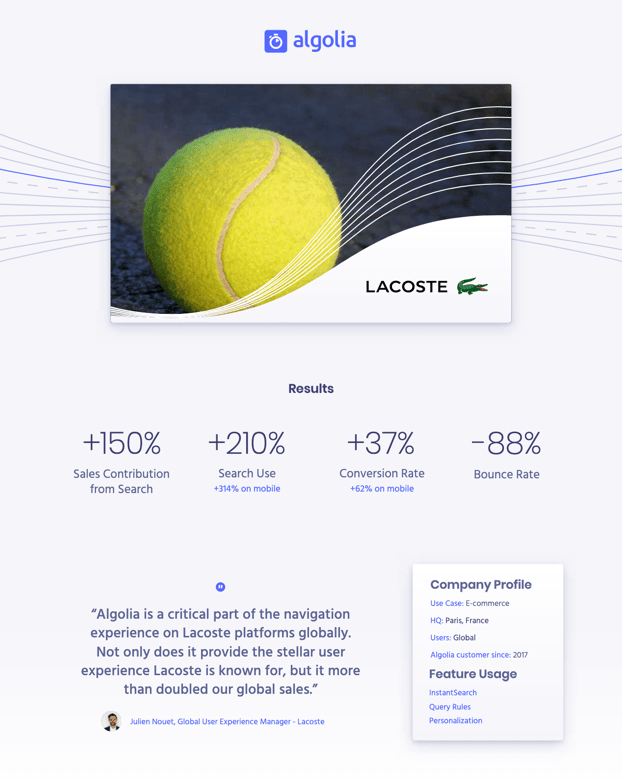

代表的な顧客にはDiorやLVMHグループなどの有名ファッションブランドや、オフィス機器を扱うStaplesなどが並びます。

(参考:algoliaの主要顧客)

(参考:algoliaの主要顧客)

実際の導入効果の一例として、LACOSTEではサイト内の商品検索からの売上が150%上昇し、CVRも37%上昇しました。

(参考:LACOSTEの導入効果)

(参考:LACOSTEの導入効果)

また、API接続可能なプラットフォームにはShopifyをはじめ以下のものがあります。

日本市場

日本でもEC事業者に検索アルゴリズムを提供している企業は既に存在しています。

しかしながら、algoliaのようなユニコーンは存在していません。

この理由は大きく2つ考えられます。

第1の理由として、algoliaはEC事業者に対してだけでなく、SlackやStripeなどのSaaSサービスや様々なメディアサービスに対しても検索アルゴリズムを提供しているのに対して、日本企業のサービスはEC事業者のみを対象としているので、市場の大きさが異なることが挙げられます。

この市場の違いは、algoliaの検索アルゴリズムがECサイトだけでなく、あらゆるサイトやアプリ内で機能するように設計されているという、algoliaの技術力の高さに起因しており、日本企業が簡単に模倣できるものではないと思われます。

続いて第2の理由として、日本におけるEC消費は、検索アルゴリズムをAPI連携することができないAmazonや楽天などのモール型ECに集中していることが挙げられます。

そのため、日本のEC事業者は「検索アルゴリズム自体を高性能にすることで自社の商品を探しやすくする」という戦略ではなく、「自社の商品をいかにしてモールの検索アルゴリズムに最適化するか」というSEO対策を中心に行なっており、algoliaのようなサービスを提供する企業の需要はアメリカほど大きくないと思われます。

以上2つの理由により、日本ではalgoliaのようなEC事業者に検索アルゴリズムを提供するユニコーンは存在していませんが、モール型ECのSEO対策のサービスなど、日本のEC市場に特化した検索アルゴリズムサービスを提供する企業が生まれるのではないかと期待しています。

おわりに

今回はEC領域特化SaaS紹介の第四弾として、EC事業者に高性能な検索アルゴリズムをAPIの形で提供するalgoliaについて紹介しました。

サイト内の検索アルゴリズムの違いによって、CVRが大きく変化するというのは非常に面白いと思いました。

また、日本とアメリカのEC市場の違いから、日本独自のサービスが生まれる可能性もあるため、ECの検索アルゴリズム領域には今後も注目していきたいと思います。

最後になりましたが、Angel BridgeはCVR向上を目的としたEC周辺サービスにも積極的に投資しています。事業の壁打ちや資金調達のご相談など、お気軽にご連絡ください!

こんにちは!Angel Bridgeインターンの山田と申します。

前々回の「Angel Bridge USベンチャー研究#8」は、EC上で返品された商品の検品・保管を行い、最高値で販売可能なチャネルに出品するOptoroについて紹介しました。

Angel Bridge USベンチャー研究#8

今回は、ECサイト内に高性能な検索アルゴリズムをAPIとして提供することでCVRを向上させるalgoliaについて紹介します。

(参考:EC×APIサービスの全体像)

(参考:EC×APIサービスの全体像)algolia概要

algoliaは2012年に自然言語処理のエンジニアであったNicolas Dessaigneによって設立されました。2022年までに合計9回の資金調達を行っており、合計調達金額は$334M、評価額は$2.2Bです。

algoliaは「1つ1つのECサイト内にGoogleのような検索アルゴリズムを搭載する」ことをコンセプトに事業を展開しています。

続いて、algoliaのビジネスモデルについて紹介します。

algoliaはEC企業に対して、検索アルゴリズム (algolia SEARCH) とレコメンドアルゴリズム (algolia RECOMMEND) をAPIの形で提供します。

マネタイズはAPIの月額使用料で行っており、料金体系は基本料金+使用量に応じた従量課金となっています。

(参考:algolia料金体系)

(参考:algolia料金体系)解決しているペイン

ECサイト内の検索アルゴリズムの質が低いと、消費者がサイトに立ち寄っても欲しい商品が見つけられず離脱につながってしまうため、検索アルゴリズムの質はCVRに直結する重要な要素です。

しかし、一部の大企業を除いてほとんどのEC事業者には、自社サイト内に高度な検索アルゴリズムを構築できる優秀なエンジニアを雇う余裕がありません。

また、近年はShopifyなどのパッケージを利用してサイトを立ち上げるEC事業者が増加していますが、そうしたパッケージに最初から実装されている検索アルゴリズムも性能が高いとは言えません。

このようにEC事業者にとって、自社サイト内に高度な検索アルゴリズムを手軽に構築できないことは大きなペインとなっていました。

サービス内容

algoliaはわずか5分で実装可能な検索アルゴリズムである「algolia SEARCH」をAPIの形で提供することで、上記の課題を解決します。

また、検索アルゴリズムと連動した商品レコメンドエンジンである「algolia RECOMMEND」もAPIとして提供しており、相乗効果でCVRの向上を実現します。

以下、それぞれのサービスについて見ていきます。

① algolia SEARCH

algolia SEARCHは、あらゆるウェブサイトやアプリケーションにわずか5分で実装可能な高性能の検索アルゴリズムです。

以下、代表的な機能を紹介します。

- A. 業界最速の検索処理スピードと自動インデックス作成機能

- algolia SEARCHによる一件当たりの検索処理スピードは1~20ミリ秒であり、これは競合他社の200倍のスピードです。

また、API接続をした瞬間から1秒当たり約数千のインデックス※を自動で作成する機能を有しており、開発者がインデックスを作成する必要がありません。 - ※インデックス:検索エンジンが使用するデータが保存される場所のこと。ゼロから検索アルゴリズムを構築する場合、自社ECサイト内の全ての商品のインデックスを開発者が作成する必要がある。

- B. AIによる同義語の設定機能

- サイト内集まった様々な消費者の検索履歴をもとに、AIによって自動で同義語を設定することが可能です。まずは下の画像をご覧ください。

- (参考:同義語生成のイメージ)

- このように、消費者は同じ商品を見つけるために様々な言語や語彙を用いて検索をしますが、すべての消費者のニーズに応えられるように同義語を人の手で設定しておくことはほぼ不可能です。

しかし、algolia SEARCHに搭載されているAIは検索履歴が溜まれば溜まるほど新たな同義語を設定することが可能です。

また英語・日本語・中国語・ドイツ語などあらゆる言語にalgolia SEARCHは対応しているため、「日本語+英語」の並びにも対応することが可能です。

この機能によって、消費者のサイト初回訪問時のCVRを向上させることが可能です。 - C. AIによるパーソナライズ機能

- algolia SEARCHのAIはパーソナライズ機能も有しています。

- 下のイメージのように、消費者のサイト内での行動履歴に基づいて、商品を検索した際の表示結果をパーソナライズすることが可能です。この機能によって、消費者の2回目以降のサイト訪問時のCVRを向上させることが可能です。

-

- (参考:パーソナライズの例)

- D. レポート機能

- algolia SEARCHはサイト内の検索結果を自動でレポートにまとめることが可能です。

- (参考:レポート機能)

- E. ビジュアルエディタ機能

- 上記のレポート機能をもとに、簡単なドラッグアンドドロップインターフェイスで商品の表示結果を手動で変更することが可能です。

そして、変更されたことによる売上の変動は上記で紹介したレポート機能で確認することが可能です。 - (参考:ドラッグアンドドロップインターフェイスでのサイト編集)

- (参考:検索結果のうち関係のないものを手動で非表示にする機能)

(参考:同義語生成のイメージ)

(参考:同義語生成のイメージ)

以上、algolia SEARCHの代表的な機能をまとめました。この他にも下記のような機能があります。

② algolia RECOMMEND

algolia RECOMMENDはalgolia SEARCHと連携することが可能です。

それによって、個々の消費者のサイト内での行動履歴に基づいて、関連商品やよく一緒に購入される商品のレコメンドを行うことが可能です。

(参考:algolia RECOMMEND)

(参考:algolia RECOMMEND)トラクション

代表的な顧客にはDiorやLVMHグループなどの有名ファッションブランドや、オフィス機器を扱うStaplesなどが並びます。

(参考:algoliaの主要顧客)

(参考:algoliaの主要顧客)実際の導入効果の一例として、LACOSTEではサイト内の商品検索からの売上が150%上昇し、CVRも37%上昇しました。

(参考:LACOSTEの導入効果)

(参考:LACOSTEの導入効果)また、API接続可能なプラットフォームにはShopifyをはじめ以下のものがあります。

日本市場

日本でもEC事業者に検索アルゴリズムを提供している企業は既に存在しています。

しかしながら、algoliaのようなユニコーンは存在していません。

この理由は大きく2つ考えられます。

第1の理由として、algoliaはEC事業者に対してだけでなく、SlackやStripeなどのSaaSサービスや様々なメディアサービスに対しても検索アルゴリズムを提供しているのに対して、日本企業のサービスはEC事業者のみを対象としているので、市場の大きさが異なることが挙げられます。

この市場の違いは、algoliaの検索アルゴリズムがECサイトだけでなく、あらゆるサイトやアプリ内で機能するように設計されているという、algoliaの技術力の高さに起因しており、日本企業が簡単に模倣できるものではないと思われます。

続いて第2の理由として、日本におけるEC消費は、検索アルゴリズムをAPI連携することができないAmazonや楽天などのモール型ECに集中していることが挙げられます。

そのため、日本のEC事業者は「検索アルゴリズム自体を高性能にすることで自社の商品を探しやすくする」という戦略ではなく、「自社の商品をいかにしてモールの検索アルゴリズムに最適化するか」というSEO対策を中心に行なっており、algoliaのようなサービスを提供する企業の需要はアメリカほど大きくないと思われます。

以上2つの理由により、日本ではalgoliaのようなEC事業者に検索アルゴリズムを提供するユニコーンは存在していませんが、モール型ECのSEO対策のサービスなど、日本のEC市場に特化した検索アルゴリズムサービスを提供する企業が生まれるのではないかと期待しています。

おわりに

今回はEC領域特化SaaS紹介の第四弾として、EC事業者に高性能な検索アルゴリズムをAPIの形で提供するalgoliaについて紹介しました。

サイト内の検索アルゴリズムの違いによって、CVRが大きく変化するというのは非常に面白いと思いました。

また、日本とアメリカのEC市場の違いから、日本独自のサービスが生まれる可能性もあるため、ECの検索アルゴリズム領域には今後も注目していきたいと思います。

最後になりましたが、Angel BridgeはCVR向上を目的としたEC周辺サービスにも積極的に投資しています。事業の壁打ちや資金調達のご相談など、お気軽にご連絡ください!

2022.06.07 ACADEMY

昨今ベンチャーキャピタル (VC) の数は増加傾向にあり、インターネット上には様々な情報が散乱しています。起業家の皆さんも、どのようにVCを選べばいいのか分からないと感じているのではないでしょうか。良いVCを見つけても、具体的にどのようにアプローチすればよいか分からないこともあると思います。

そこで、前回のスタートアップアカデミー#1|シードベンチャーの資金調達の考え方とは? では資金調達の考え方を解説しましたが、今回は実際にVCを選ぶ過程で必ず押さえておくべきポイントをご紹介していきたいと思います。

資金調達における7つのステップ

昨今ベンチャーキャピタル (VC) の数は増加傾向にあり、インターネット上には様々な情報が散乱しています。起業家の皆さんも、どのようにVCを選べばいいのか分からないと感じているのではないでしょうか。良いVCを見つけても、具体的にどのようにアプローチすればよいか分からないこともあると思います。

そこで、前回のスタートアップアカデミー#1|シードベンチャーの資金調達の考え方とは? では資金調達の考え方を解説しましたが、今回は実際にVCを選ぶ過程で必ず押さえておくべきポイントをご紹介していきたいと思います。

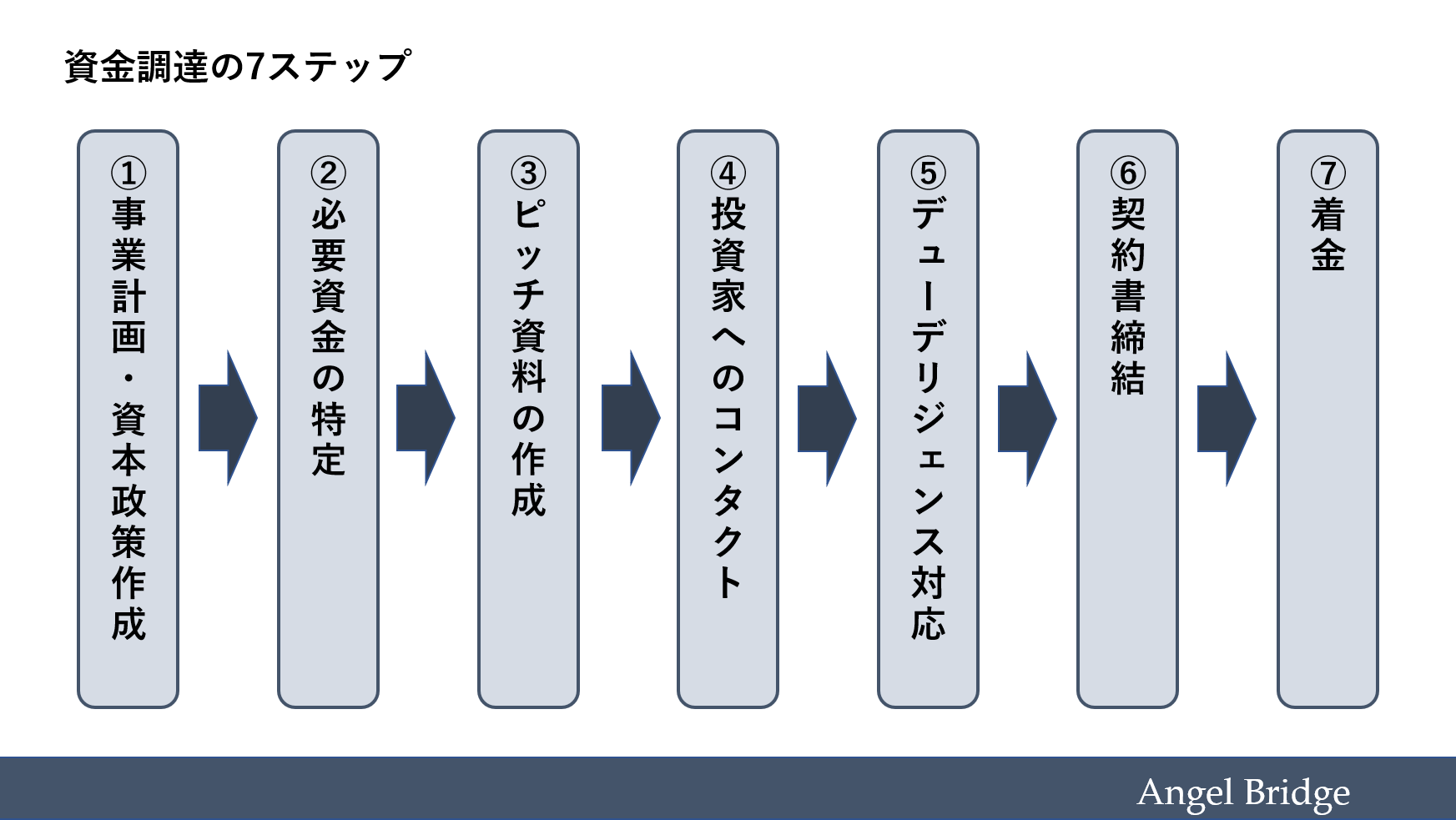

まず、資金調達を行う際のプロセスを簡単にご紹介します。

資金調達には大きく分けて以下の7つのステップがあります。

一見とても大変そうですが、あらかじめセオリーを抑えてしまえばほとんどの工程はスムーズに進めることができます。今回フォーカスする「④投資家へのコンタクト」については会社の属性によって取るべき対応が異なります。数多くのVCから自分の事業に合ったところを選択するには、資金以外の面でVCに何を求めるかをまず考えましょう。求めるものは事業内容・ラウンドによっても異なるため、それらに応じて当然お声がけすべきVCも異なります。

国内のVCにはいろいろな属性がある

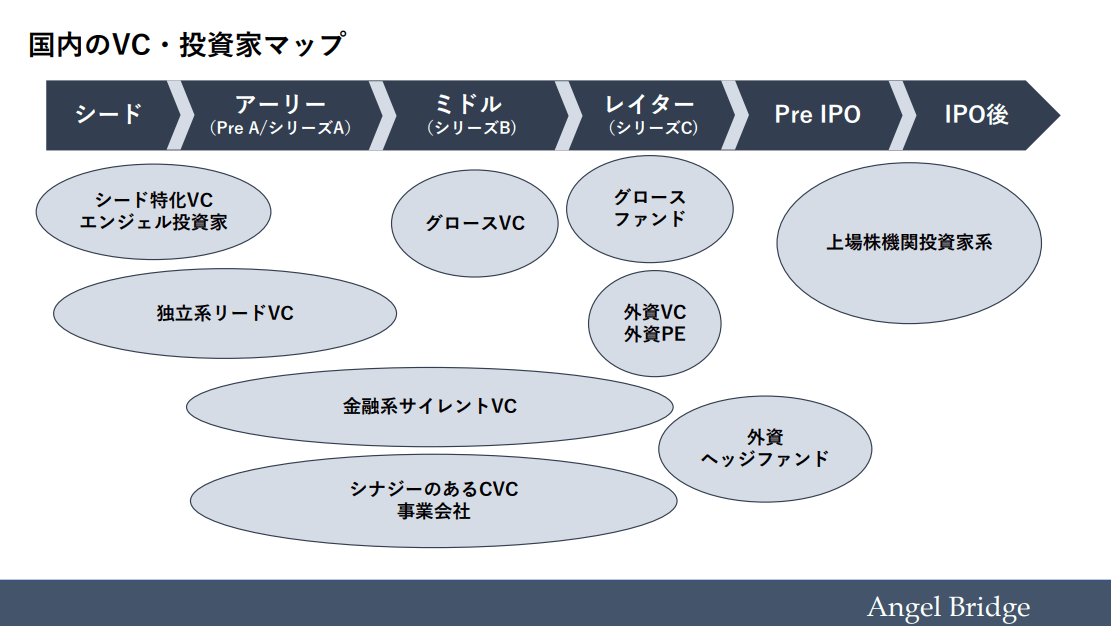

では、実際に日本にはどのようなVCがあるのでしょうか。

国内のVC・投資家は以下の図のように、投資先の企業のステージや出資母体の違いにより棲み分けされていて、シード特化、独立系、CVC、金融系、グロース系、外資系、機関投資家系等に分類されています。

それぞれのVCの特徴をご紹介しましょう。

- シード特化VC

- シードラウンドにのみ投資を行うVC。投資先が多く、ネットワークが充実しているため、投資を受けることで他の起業家との接点を持つことができます。シードベンチャーとの付き合い方に非常に慣れており、適度な距離間でサポートを得られること、デューデリジェンス(意思決定)も短時間で実施してもらえることなどのメリットがあります。一方でデメリットとしては、投資件数が多いので手厚いハンズオン支援は期待できないこと、次ラウンドで追加の投資が得られない可能性が高いことが挙げられます。

- 独立系リードVC

- リードで投資を行い、ハンズオン支援を行うケースが多いVC。アーリーステージからミドルステージまで連続的に投資を行うことが多く、長期的なお付き合いが期待できます。ちなみにAngel Bridgeはここに分類されます。

- シナジーのあるCVC (Corporate Venture Capital)

- 事業会社が自己資金で運営するVC。投資の際には事業上の提携を前提として求めることが多いです。資金だけでなく自社のリソースを提供してもらえるというメリットがあります。ミドルステージ以降で投資を行い、フォローで投資を行うケースがよく見受けられます。

- 金融系サイレントVC

- 銀行、保険会社、証券会社が自己資金で運営するVC。フィンテックなどに多く投資をしており、CVC的な側面もありますが、CVCほど協業を求めておらず基本的に投資後はサイレントになります。リードを取るケースは少ないですが、次のラウンドでの追加投資も期待できます。

- グロースVC

- ミドル/レイターステージに特化して投資を行うVC。ファンドサイズが大きく、最低ロットが10億円などと決まっていることが多いです。1-3年でIPOを目指すベンチャーが主な対象となります。

- 外資VC/外資PE/上場株機関投資家系VC

- 最近はこれらのプレーヤーも日本市場でベンチャー投資を積極化しています。ファンドサイズが非常に大きく、IPO前に大型資金調達を行う際には頼るべき存在です。

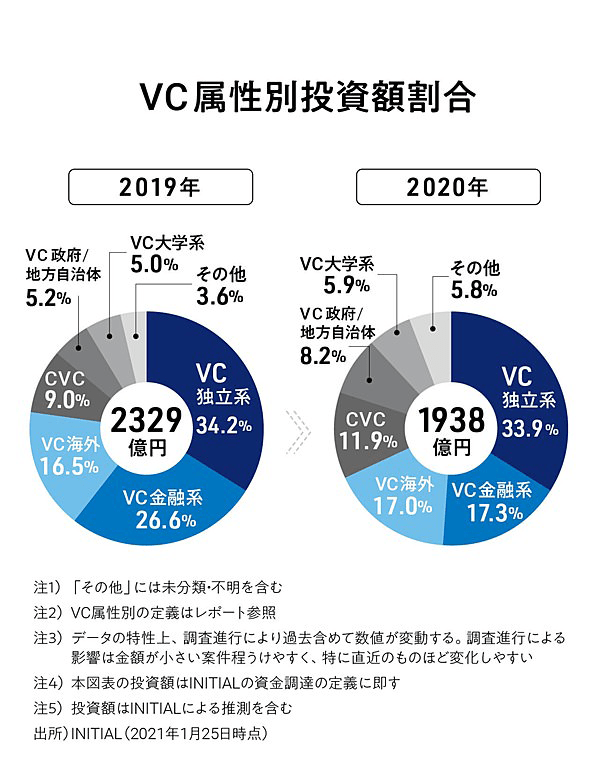

以下の図はこれらのVCの属性別投資額割合を表したものです。

投資額で見ると、独立系VCが全体のおよそ3割を占めています。また、2019年から2020年にかけては金融系VCの割合が大きく減少し、CVCが増えていることが分かります。CVCについては、事業会社側の新たな成長ドライバー発掘のニーズの高まりから、年々設立件数・投資額ともに増加が見られ、今後も規模の拡大が見込まれています。

VCからの資金調達、どう始める?

いよいよ個々の投資家を検討していきますが、まずは資金調達するVCの構成を決めるところから始めましょう。

調達先は1社に限定せず、2-3社から調達することをお勧めします。1社に絞ってしまうと、そのVCの持つ決定権が大きく、方針が合わない際に継続が困難になってしまいます。逆にVCが多すぎても各種手続きに時間がかかりすぎてしまいます。

それぞれ異なる強みの支援を受けることができるうえ、追加出資が受けられないというリスクを減らすことができるという点で2-3社から投資を受けるのが適切と考えています。

複数の投資家から資金調達する際には、リード投資家、フォロー投資家という概念を理解する必要があります。

リード投資家は基本的に各資金調達ラウンドで最大の投資額を出す投資家のことを指します。投資時にはそのラウンドの投資家を代表して投資条件の交渉や契約書の作成の取りまとめを行います。投資後は投資先との接点も最も多く持ち、株主を代表して最大限支援を行う存在となります。

一方で、フォロー投資家はリード投資家をフォローするという立場で、必要に応じて支援を行います。

リード投資家をまず決定し、そこで合意した条件でフォロー投資家を決めるという流れで調達を進めます。

このようにリード投資家は起業家にとって、パートナーとも呼ぶべき関係性となり、重要な役割を持ちます。リード投資家の選択はとても大きな決断と捉えて、慎重に行うことをお勧めします。

VCのどこを見るべき?

では実際に投資家を選ぶ際に、どのようなポイントを見たらいいのでしょうか。

我々が数々のスタートアップに投資を行ってきた中で、特に抑えておくべきだと感じる4点をご紹介します。

- 支援の手厚さ

- 投資家が支援をしてくれるかどうか、見極める必要があります。

投資後に受けることができる支援の内容はどのようなものであるか、きちんと確認しましょう。投資家の話す内容だけでは本当に実行されているか分からないこともあるため、過去の投資先に対してどの程度の支援実績があるのかや、チームの構成については調べておくと参考になると思います。 - 出資スタイル

- 投資家との面談の際には、投資金額の目安だけでなく、次のラウンドでの追加出資の意向も聞きましょう。VCによって投資対象のステージが異なるので、次回は出資しない場合や、出資は受けられない代わりに他のVCにつないでもらえる場合など様々なケースが考えられます。ただ、継続的に出資を受けている方が対外的に評価が上がることがある上、新たに資金調達を行う際にかかる時間を短縮し、事業に集中できるなどメリットが大きいのも事実です。長期的に見て自分に合った出資スタイルの投資家を選びましょう。

- 意思決定のスピード感

- 実際に投資を受けるまでにどういった手順で、どのくらいの期間がかかるのかはVCによってそれぞれです。スピード感をもって進めたい事業であれば、意思決定の速さは、その後ラウンドを進めていく中でも重要な事項になるので、確認するべきでしょう。

- ブランド力

- VCのブランドも判断材料になる場合があります。特に海外ではSequoia Capital(セコイアキャピタル)などのネームの良いVCから出資を受けることで、注目度が上がり、他のVCからも投資を受けやすくなることもあります。

- 相性

- 投資を受けたVCは株主となり、基本的に上場までの長い期間を共に歩んでいくことになります。経営者のパートナーとして信頼関係を築けることが重要です。ミーティングの場の印象だけでなく、食事をしたり、リファレンスを取ったりすることも相性を確かめるために有効です。

以上を踏まえて、調達ステージ毎の資金調達の意味とどういったVCから調達するべきかをセットで考えると、自分に合ったVCに出会えるのではないかと思います。

まずはそれぞれのVCを知ることが大切です。最近ではどのVCもSNSやブログ記事、イベントなどで積極的に情報発信しているので、簡単にチェックすることができます。投資先の評判を聞いたり、知人のつてを使ったりして情報収集を行いましょう。

アプローチ方法としてはツイッターアカウントへのDM・オフィスアワーへの申し込み・HPへの問い合わせ・人づての紹介・イベントへの参加などたくさん考えられます。後悔のない資金調達ができるよう、最大限活用していきましょう。

Angel Bridgeでは社会に大きなインパクトをもたらすために、あえて難しいことに挑戦していくベンチャーを応援していきたいです。事業の壁打ちや資金調達のご相談など、お気軽にご連絡ください!

ツイッターアカウントではお役立ち記事やイベントの情報発信を行っています。気になる方は、ぜひチェックしてみてください!

2022.05.27 COLUMN

こんにちは!Angel Bridgeインターンの黒田です!

アメリカの未上場Fintech企業についての調査結果をシリーズ化して発信しています。

今回は第8弾として、スマホ投資アプリを提供するpublic.comを紹介します。

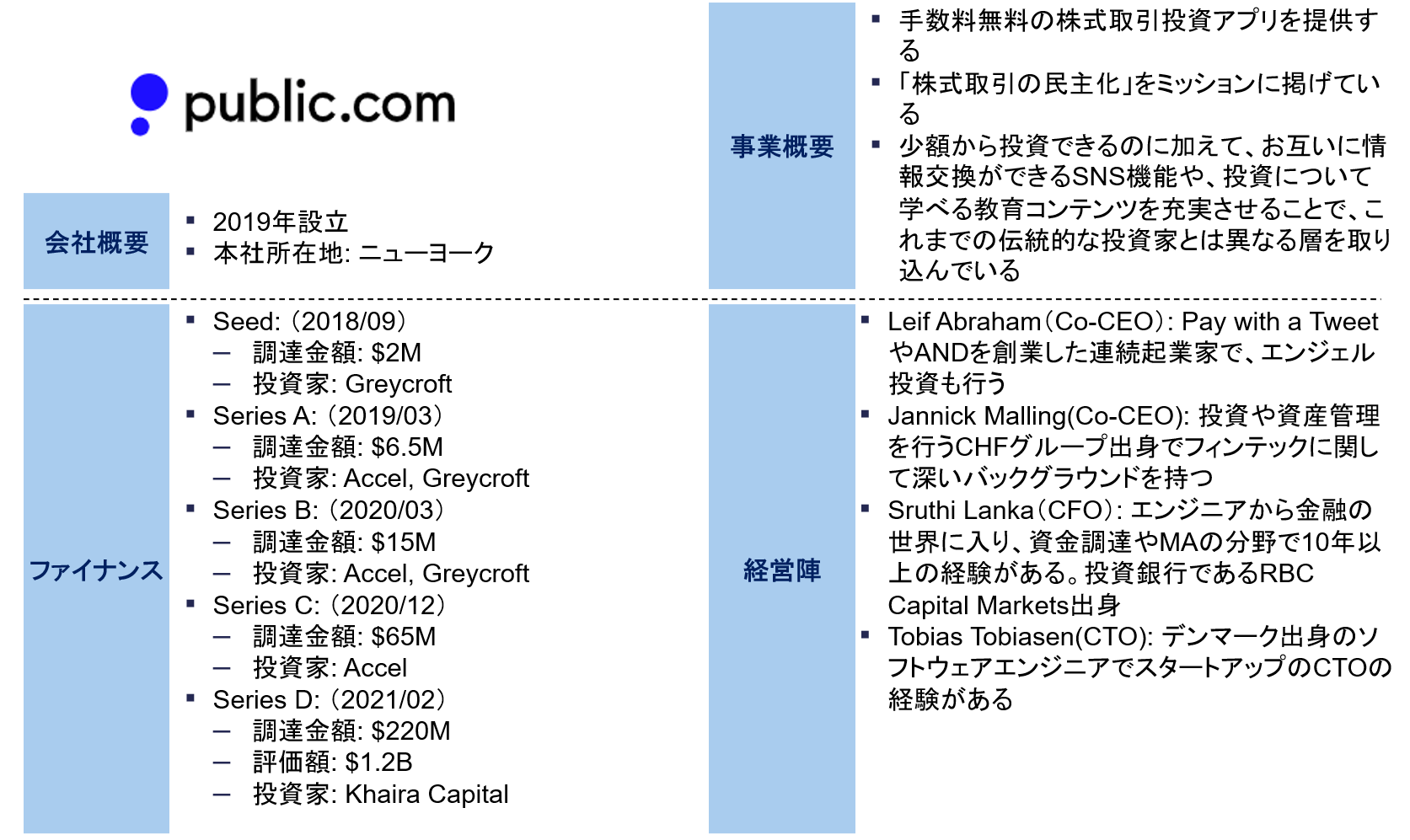

public.com概要

public.comは2019年に連続起業家のLeif Abrahamとフィンテックについて深い知識があるJannick Mallingの二人によって設立されました。2021年までに5回の資金調達を行っており、最新のラウンドでは$1.2Bの評価額で$220Mを調達しています。ユーザー数が300万人を超え、トラクションが順調に伸びていることからfintechの中でも注目すべき企業となっています。

public.comはミッションとして「株式取引の民主化」を掲げています。サービスとしては投資アプリを提供しており、特徴として以下の4つが挙げられます。

- ①手数料無料

- ②少額から取引可能

- ③SNS機能の搭載

- ④教育コンテンツの充実

これらは全て投資をよりポップにする機能であり、さらにUI/UXをシンプルにすることでこれまで投資に関わったことのない人でも使いやすいアプリとなっています。

サービス内容

- ①手数料無料

- public.comでは株式の取引手数料だけでなく、銀行出金や入金にかかる手数料も無料で、入金しなければならない最低残高要件もありません。つまり、完全無料でアプリを利用することができます。

- では、実際どのように収益を得ているのでしょうか。

- public.comは以下の内容を公開しています。

https://public.com/learn/how-does-public-make-money

- ここでは、取引の際に支払われる選択制のチップや投資されていない現金残高の利子、証券貸付から収益を得ていること、また今後有料のプレミアム機能を追加することで、サブスクリプションとして課金される可能性があることが書かれています。選択制のチップとはその名の通りで、取引の際にチップを支払うかどうか、またその額を選択することができるシステムになっています。

- ②少額から取引可能

- public.comでは株価に関わらず、「slicing stocks」と呼ばれる任意の金額の株を購入することができます。これまで、本来は全ての人に開かれていたはずの株式市場でも購入単価の高い株は一般の人々には手が出せないという状況でした。しかしpublic.comでは、一株$1,000の株であっても$10分だけ購入するということが可能です。この機能があることで、資金をあまり持たない人でも高価な株を購入できます。

- ③SNS機能の搭載

- public.comではSNS機能が搭載されており、ユーザーがポートフォリオを公開してお互いにフォローしたり、意見を交換したりできます。他人がなぜその株式やETF、暗号通貨を取引しているかを学べることや、興味を持っているテーマ(自動運転やフェムテック、環境問題など)が同じ人のポートフォリオを真似できることが、投資初心者にとって魅力的な機能となっています。

また、フォローしている企業や投資家の動向、IPO情報をすばやく検索確認できる機能もあります。

- ④教育コンテンツの充実

- public.comのサイトには投資や株式に関する情報がたくさん載っています。またアプリにも教育機能が盛り込まれており、専門用語をタップすると定義が見られる、株価がなぜそのように動いているか解説してくれる、などの機能があります。

トラクション

CEOへのインタビューによると2021年2月時点でユーザー数は100万人を突破し、現在は300万人に到達しています。さらに、ユーザー全体の40%が女性で、90%のユーザーがpublic.comで初めて投資を行ったとされています。「株式取引の民主化」をミッションに掲げているpublic.comが、従来の投資家とは異なる層の獲得に注力していることがわかります。

競合

最も大きな競合として挙げられるのはRobinhoodです。2021年7月に時価総額$29Bで上場した企業で、ユーザー数は現在約2,000万人です。public.comと同じく手数料無料のスマホ投資アプリを提供しています。また、少額から始められる点もpublic.comと同様です。

しかし、Robinhoodは投資の手軽さを強調しすぎたあまりに、若者や新規投資家が投資リスクを過少に扱って大きなレバレッジをかけてしまったり、個人投資家による株式市場操作が行われたりするなど問題を起こしてきました。

有名なものでは「GameStop事件」があります。これはヘッジファンドが空売りをしかけていたGameStop社の株に個人投資家が買い注文を殺到させ値を吊り上げることで、ヘッジファンドに莫大な損失を出させた事件です。この買い注文は主にRobinhood上で行われました。この時RobinhoodはGameStop株の購入を制限し、結果として株価の下落によって個人投資家の多くは損失を出しました。これはヘッジファンドが自由に取引できる一方で、個人投資家の株式購入を妨げる措置だとして、ユーザーだけでなく政治家からも批判が殺到しました。

また、Robinhoodは収益の大部分をPFOF (payment for order flow) と呼ばれる仕組みで得ています。これは証券会社(Robinhood)が個人投資家からの注文情報を機関投資家に回し、報酬を受け取るという仕組みです。機関投資家はその情報を分析することで市場での取引精度を上げ、利益を増やします。しかし、この行為が個人投資家に損失を出させているのではないかという批判があり、問題となっています。

一方でpublic.comはこれらの問題が起きないための対策を行っています。顧客には長期的なポートフォリオの構築を推奨しており、実際に90%のユーザーは「自分は主に長期投資を行っている」と回答しています。また、取引できる市場をNYSEやNASDAQなどの主要な取引所に制限し、オプション取引や信用取引口座のような複雑な取引商品を提供しないことで、個人投資家をリスクの高い投資から保護しています。

さらにpublic.comは収益モデルを透明化させるために、ビジネスモデルからPFOFを排除しています。代わりに選択制のチップ制度を導入することでこの問題を解決しています。

日本市場

日本では株式会社スマートプラスの「Stream」、マネックス証券の「ferci」が類似サービスといえるでしょう。どちらも取引の手数料は無料であるうえ、アプリ内でコミュニティを作り、ユーザー同士が交流できます。ほかにもベンチャー企業が出てきており、「投資 x SNS」領域は盛り上がっています。

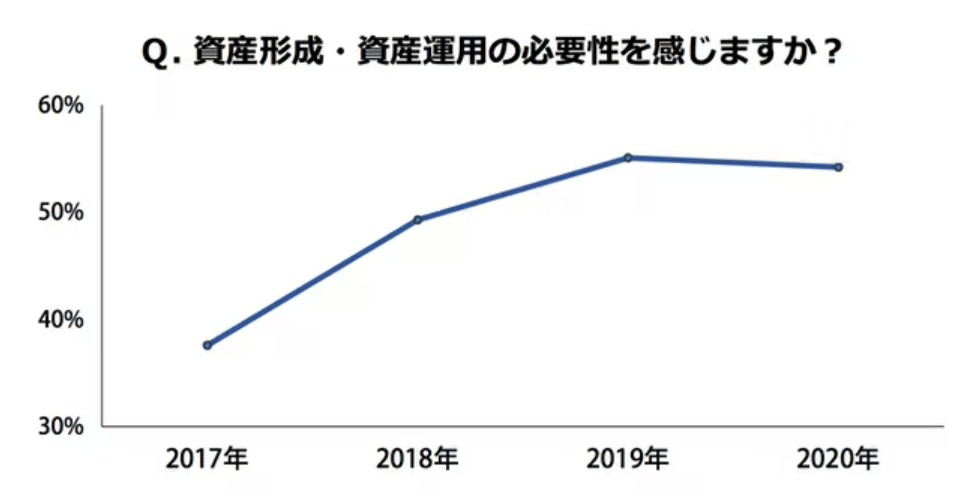

これには人々が資産形成に興味を持ち始めていることや、コロナ禍での株価の下落により投資機会が増えたことが原因として考えられます。日経新聞の調査によると、資産形成・資産運用の必要性を感じている人は増えています。20代の38%がコロナ禍による株価の下落を「利益を増やすチャンスだと思った」と回答しており、実際に20代の33.1%が「投資総額を増やした」と回答しています。あまり資金をもたない若者が手軽にスマホで投資を始められる手段として、これらのサービスが刺さっているのだと考えられます。

おわりに

今回の記事ではpublic.comを紹介しました。手軽に投資を始められ、ユーザーがお互いに交流できるサービスが海外だけでなく日本でも盛り上がっていることがわかりました。

最後になりましたが、Angel Bridgeは世の中を大きく変えるフィンテック企業に積極的に投資しています。 事業の壁打ちや資金調達のご相談など、お気軽にご連絡ください!

こんにちは!Angel Bridgeインターンの黒田です!

アメリカの未上場Fintech企業についての調査結果をシリーズ化して発信しています。

今回は第8弾として、スマホ投資アプリを提供するpublic.comを紹介します。

public.com概要

public.comは2019年に連続起業家のLeif Abrahamとフィンテックについて深い知識があるJannick Mallingの二人によって設立されました。2021年までに5回の資金調達を行っており、最新のラウンドでは$1.2Bの評価額で$220Mを調達しています。ユーザー数が300万人を超え、トラクションが順調に伸びていることからfintechの中でも注目すべき企業となっています。

public.comはミッションとして「株式取引の民主化」を掲げています。サービスとしては投資アプリを提供しており、特徴として以下の4つが挙げられます。

- ①手数料無料

- ②少額から取引可能

- ③SNS機能の搭載

- ④教育コンテンツの充実

これらは全て投資をよりポップにする機能であり、さらにUI/UXをシンプルにすることでこれまで投資に関わったことのない人でも使いやすいアプリとなっています。

サービス内容

- ①手数料無料

- public.comでは株式の取引手数料だけでなく、銀行出金や入金にかかる手数料も無料で、入金しなければならない最低残高要件もありません。つまり、完全無料でアプリを利用することができます。

- では、実際どのように収益を得ているのでしょうか。

- public.comは以下の内容を公開しています。

https://public.com/learn/how-does-public-make-money - ここでは、取引の際に支払われる選択制のチップや投資されていない現金残高の利子、証券貸付から収益を得ていること、また今後有料のプレミアム機能を追加することで、サブスクリプションとして課金される可能性があることが書かれています。選択制のチップとはその名の通りで、取引の際にチップを支払うかどうか、またその額を選択することができるシステムになっています。

- ②少額から取引可能

- public.comでは株価に関わらず、「slicing stocks」と呼ばれる任意の金額の株を購入することができます。これまで、本来は全ての人に開かれていたはずの株式市場でも購入単価の高い株は一般の人々には手が出せないという状況でした。しかしpublic.comでは、一株$1,000の株であっても$10分だけ購入するということが可能です。この機能があることで、資金をあまり持たない人でも高価な株を購入できます。

- ③SNS機能の搭載

- public.comではSNS機能が搭載されており、ユーザーがポートフォリオを公開してお互いにフォローしたり、意見を交換したりできます。他人がなぜその株式やETF、暗号通貨を取引しているかを学べることや、興味を持っているテーマ(自動運転やフェムテック、環境問題など)が同じ人のポートフォリオを真似できることが、投資初心者にとって魅力的な機能となっています。

また、フォローしている企業や投資家の動向、IPO情報をすばやく検索確認できる機能もあります。 -

- ④教育コンテンツの充実

- public.comのサイトには投資や株式に関する情報がたくさん載っています。またアプリにも教育機能が盛り込まれており、専門用語をタップすると定義が見られる、株価がなぜそのように動いているか解説してくれる、などの機能があります。

トラクション

CEOへのインタビューによると2021年2月時点でユーザー数は100万人を突破し、現在は300万人に到達しています。さらに、ユーザー全体の40%が女性で、90%のユーザーがpublic.comで初めて投資を行ったとされています。「株式取引の民主化」をミッションに掲げているpublic.comが、従来の投資家とは異なる層の獲得に注力していることがわかります。

競合

最も大きな競合として挙げられるのはRobinhoodです。2021年7月に時価総額$29Bで上場した企業で、ユーザー数は現在約2,000万人です。public.comと同じく手数料無料のスマホ投資アプリを提供しています。また、少額から始められる点もpublic.comと同様です。

しかし、Robinhoodは投資の手軽さを強調しすぎたあまりに、若者や新規投資家が投資リスクを過少に扱って大きなレバレッジをかけてしまったり、個人投資家による株式市場操作が行われたりするなど問題を起こしてきました。

有名なものでは「GameStop事件」があります。これはヘッジファンドが空売りをしかけていたGameStop社の株に個人投資家が買い注文を殺到させ値を吊り上げることで、ヘッジファンドに莫大な損失を出させた事件です。この買い注文は主にRobinhood上で行われました。この時RobinhoodはGameStop株の購入を制限し、結果として株価の下落によって個人投資家の多くは損失を出しました。これはヘッジファンドが自由に取引できる一方で、個人投資家の株式購入を妨げる措置だとして、ユーザーだけでなく政治家からも批判が殺到しました。

また、Robinhoodは収益の大部分をPFOF (payment for order flow) と呼ばれる仕組みで得ています。これは証券会社(Robinhood)が個人投資家からの注文情報を機関投資家に回し、報酬を受け取るという仕組みです。機関投資家はその情報を分析することで市場での取引精度を上げ、利益を増やします。しかし、この行為が個人投資家に損失を出させているのではないかという批判があり、問題となっています。

一方でpublic.comはこれらの問題が起きないための対策を行っています。顧客には長期的なポートフォリオの構築を推奨しており、実際に90%のユーザーは「自分は主に長期投資を行っている」と回答しています。また、取引できる市場をNYSEやNASDAQなどの主要な取引所に制限し、オプション取引や信用取引口座のような複雑な取引商品を提供しないことで、個人投資家をリスクの高い投資から保護しています。

さらにpublic.comは収益モデルを透明化させるために、ビジネスモデルからPFOFを排除しています。代わりに選択制のチップ制度を導入することでこの問題を解決しています。

日本市場

日本では株式会社スマートプラスの「Stream」、マネックス証券の「ferci」が類似サービスといえるでしょう。どちらも取引の手数料は無料であるうえ、アプリ内でコミュニティを作り、ユーザー同士が交流できます。ほかにもベンチャー企業が出てきており、「投資 x SNS」領域は盛り上がっています。

これには人々が資産形成に興味を持ち始めていることや、コロナ禍での株価の下落により投資機会が増えたことが原因として考えられます。日経新聞の調査によると、資産形成・資産運用の必要性を感じている人は増えています。20代の38%がコロナ禍による株価の下落を「利益を増やすチャンスだと思った」と回答しており、実際に20代の33.1%が「投資総額を増やした」と回答しています。あまり資金をもたない若者が手軽にスマホで投資を始められる手段として、これらのサービスが刺さっているのだと考えられます。

おわりに

今回の記事ではpublic.comを紹介しました。手軽に投資を始められ、ユーザーがお互いに交流できるサービスが海外だけでなく日本でも盛り上がっていることがわかりました。

最後になりましたが、Angel Bridgeは世の中を大きく変えるフィンテック企業に積極的に投資しています。 事業の壁打ちや資金調達のご相談など、お気軽にご連絡ください!

2022.05.27 INVESTMENT

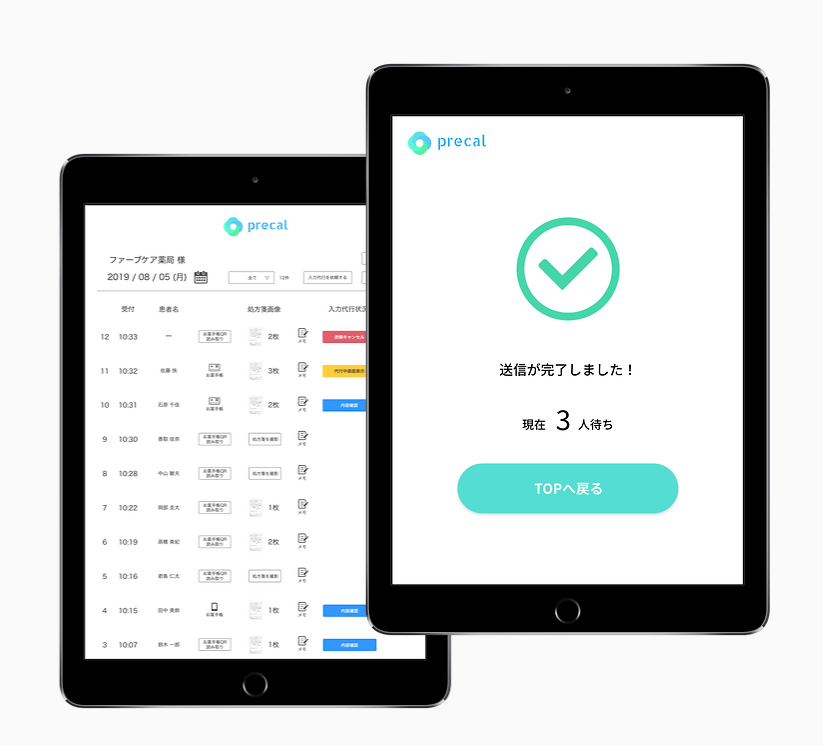

今回は、Angel Bridgeが処方箋入力代行SaaSを提供する株式会社プレカルへ投資した理由を解説します。

プレカルは薬局向けに、オンライン事務員による処方箋入力代行サービス「プレカル」を提供しています。

処方箋入力は薬局最大の事務作業であり、「処方箋の複雑さ」や「ソフトの難解な操作性」によって薬局の大きな負担になっています。その処方箋入力をなくすため、送信された処方箋の画像を元に遠隔でAIと人力を組み合わせた入力代行を行うプロダクトを開発しています(プレカルホームページより引用)。

労働人口の減少を背景に、店舗運営効率化や利益率向上のための店舗型ビジネスDX化の流れが到来している中、日本に6万店舗存在する薬局における最大の業務課題をAI搭載のOCRとクラウドワーカーの二重チェック体制の構築という新たな方法で解決に導くプレカルに大きな可能性を感じ、投資に至りました。

では、Angel Bridgeが具体的にどのような検討を行ったかについてご紹介します。

薬局業務における課題

薬局業務は

①受付→ ②処方箋入力→ ③薬の準備→ ④薬のお渡し→ ⑤薬歴

という流れで行われます。

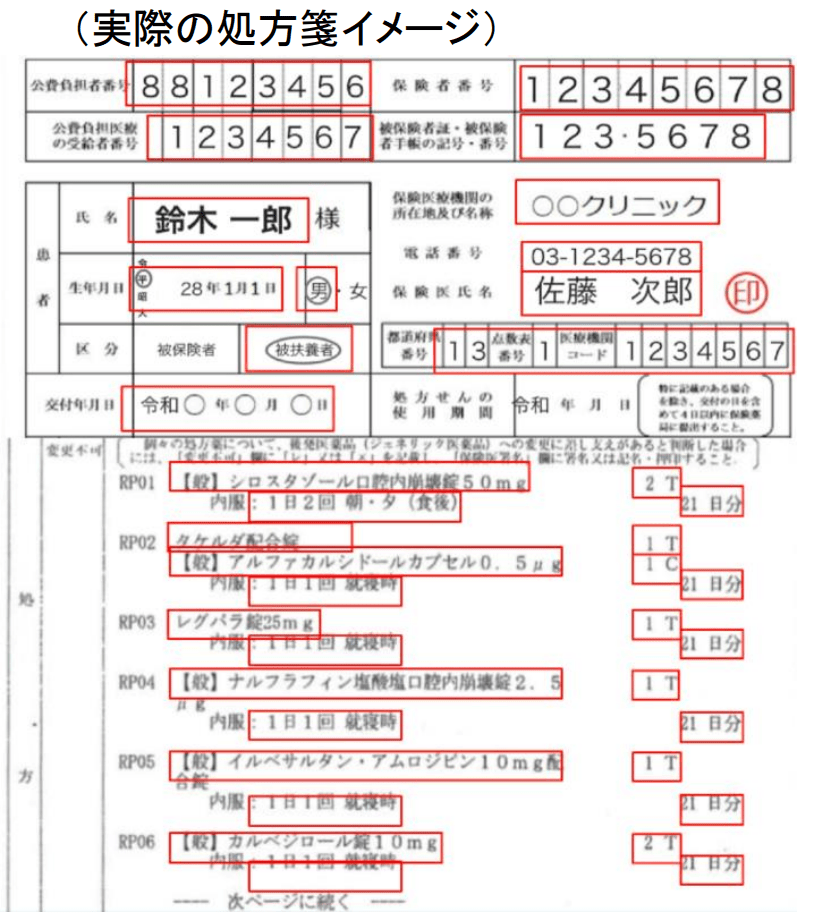

中でも処方箋入力は薬局業務において最も時間のかかる事務作業ですが、処方箋の年間発行枚数は8.4億枚と推定されていて、年間1,100億円もの人件費が割かれているのが現状です。

処方箋入力作業は、処方箋をレセプトコンピューターという「レセプト(診療報酬証明書)」を作成するコンピューターシステムに打ち込む作業で、調剤報酬点数の計算に必要です。この点数に応じて薬局が市町村から貰える補助金の金額が決まるため、薬局運営には必要不可欠な作業であり、患者に渡すための、薬の説明が記載された紙の発行にも必要です。

しかし、薬剤師や事務員が処方箋1枚につき40項目ほどを手作業で打ち込まなくてはならないため、1日あたり約4時間もの時間を割かれていることが大きな課題となっています。

サービス概要

では、プレカルのサービス概要をご紹介します。

プレカルは処方箋入力を代行するサービス「プレカル」を提供しています。

従来の処方箋入力代行サービスは、手書きや印刷された文字をイメージスキャナやデジタルカメラによって読み取り、コンピュータが利用できるデジタルの文字コードに変換するOCRという技術を用いて行われてきました。

処方箋には40以上の入力項目があり、フォーマットも病院ごとに異なるため、OCRのみを使った入力代行では精度が90%程度と低いことが課題で、薬剤師が入力内容をチェック、修正する必要があるため、結果として業務負担はあまり改善されませんでした。

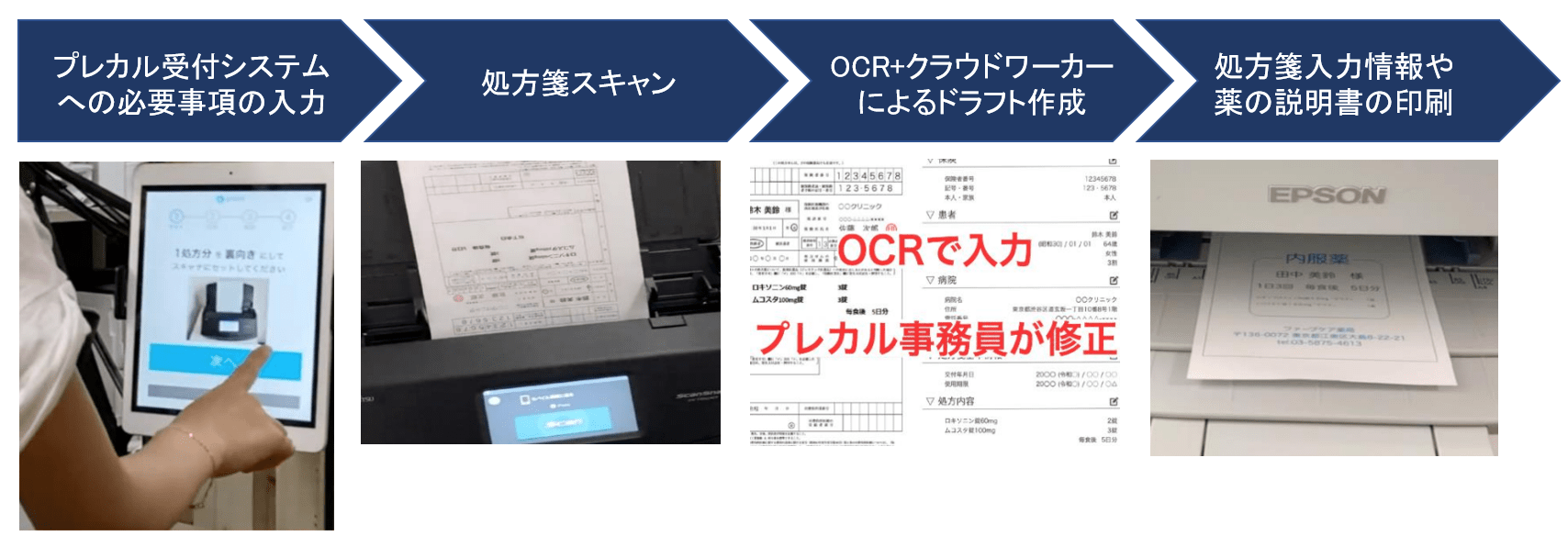

一方でプレカルはOCRに加えて、大量のクラウドワーカーによる二重チェック体制を構築することで99%以上の精度での処方箋入力代行を実現しています。

プレカルを活用した実際の処方箋入力フローはこのようになります。

- 患者がプレカル受付システムに問診票やお薬手帳の内容を入力

- 患者が処方箋をスキャン

- OCRとクラウドワーカーの2重チェックによるドラフト作成

- RPAを用いたレセコンへの自動入力

- 処方箋入力情報や薬の説明書の印刷

患者の来店から処方箋のレセコンへの入力、印刷までの一連の作業において、薬剤師や事務員の業務負担を大幅に軽減することが可能です。

競合

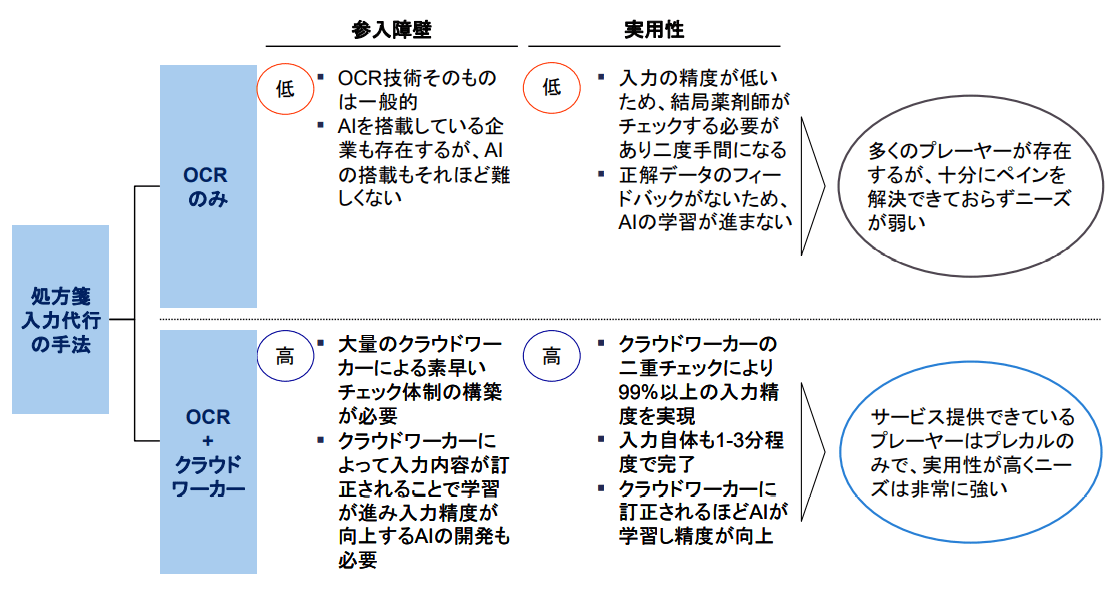

次に競合についてです。

処方箋の入力代行には多くのプレーヤーが存在していますが、それらはOCR技術のみを使ったサービスを提供していて、ご紹介してきた通り精度が低く、十分なペインの解決には至っていません。

一方でOCRとクラウドワーカーによる2重チェック体制を構築しているプレーヤーはプレカルのみとなっています。

1~3分程度の入力時間で99%以上の精度を実現するうえ、クラウドワーカーに訂正されるにつれてAIが学習し、精度が向上するという特長を持つため、実用性が高くニーズは非常に強くなります。

また大量のクラウドワーカーによる素早いチェック体制の構築が必要であり、学習が可能なAIの開発も行わなくてはならないため、参入障壁は高いと考えています。

経営陣

投資を検討するにあたって、経営陣への理解も深めました。

代表の大須賀氏は北里大学薬学部卒業後、薬剤師としての勤務経験や薬局設立経験があり、業界に深い知見を持っています。

Angel Bridgeとの一年間に及ぶ定期的なミーティングの中では、大須賀氏の誠実さや事業にひたむきな姿が印象的で、自身で開発から営業までこなせる行動力に富んだ人物であることが分かりました。また周囲へのインタビューでは人望の厚さや、投資家やチームからの信頼も確認することが出来ました。

おわりに

最後に、プレカルの今後の展望について説明します。

処方箋に含まれる情報は患者の健康状態の評価や背景を把握するための大きな価値があるものの、現状では薬局の店舗内でしか管理できておらず、有効活用の大きな余地があります。

プレカルが多数の薬局に普及することで処方箋のデータ数が集まれば、医療ビックデータプラットフォームを構築することが可能になるため、処方箋入力SaaSに留まらない成長可能性が存在すると考えられます。特にプレカルではOCRで処方箋を読み込む際に同時並行でAIによって構造化を行なっているため、薬局ではできない処方箋情報の構造化が可能です。構造化されたデータによって医療機関における薬の需要予測が可能になるため、製薬会社にとって大きな需要が存在するでしょう。

処方箋に含まれる情報は患者の健康状態の評価や背景を把握するための大きな価値があるものの、現状では薬局の店舗内でしか管理できておらず、有効活用の大きな余地があります。

プレカルが多数の薬局に普及することで処方箋のデータ数が集まれば、医療ビックデータプラットフォームを構築することが可能になるため、処方箋入力SaaSに留まらない成長可能性が存在すると考えられます。特にプレカルではOCRで処方箋を読み込む際に同時並行でAIによって構造化を行なっているため、薬局ではできない処方箋情報の構造化が可能です。構造化されたデータによって医療機関における薬の需要予測が可能になるため、製薬会社にとって大きな需要が存在するでしょう。

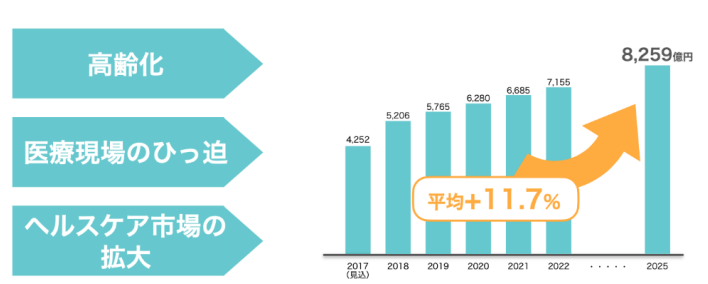

医療ビッグデータ市場は日本の高齢化や医療現場の逼迫などの背景から、毎年平均で11.7%の成長を続けており、2025年には約8,300億円に到達する見込みの巨大市場です。

プレカルは取得できる情報の種類が他社と比べて多いため、アップサイドが狙えるのではないかと考えています。

これまでプレカルへの投資に至った理由を説明してきましたが、このように社会に大きなインパクトをもたらすために、難しい領域に果敢に取り組むベンチャーをAngel Bridgeは全力で応援していきます!事業や資金調達のご相談など、お気軽にご連絡ください!

今回は、Angel Bridgeが処方箋入力代行SaaSを提供する株式会社プレカルへ投資した理由を解説します。

プレカルは薬局向けに、オンライン事務員による処方箋入力代行サービス「プレカル」を提供しています。

処方箋入力は薬局最大の事務作業であり、「処方箋の複雑さ」や「ソフトの難解な操作性」によって薬局の大きな負担になっています。その処方箋入力をなくすため、送信された処方箋の画像を元に遠隔でAIと人力を組み合わせた入力代行を行うプロダクトを開発しています(プレカルホームページより引用)。

労働人口の減少を背景に、店舗運営効率化や利益率向上のための店舗型ビジネスDX化の流れが到来している中、日本に6万店舗存在する薬局における最大の業務課題をAI搭載のOCRとクラウドワーカーの二重チェック体制の構築という新たな方法で解決に導くプレカルに大きな可能性を感じ、投資に至りました。

では、Angel Bridgeが具体的にどのような検討を行ったかについてご紹介します。

薬局業務における課題

薬局業務は

①受付→ ②処方箋入力→ ③薬の準備→ ④薬のお渡し→ ⑤薬歴

という流れで行われます。

中でも処方箋入力は薬局業務において最も時間のかかる事務作業ですが、処方箋の年間発行枚数は8.4億枚と推定されていて、年間1,100億円もの人件費が割かれているのが現状です。

処方箋入力作業は、処方箋をレセプトコンピューターという「レセプト(診療報酬証明書)」を作成するコンピューターシステムに打ち込む作業で、調剤報酬点数の計算に必要です。この点数に応じて薬局が市町村から貰える補助金の金額が決まるため、薬局運営には必要不可欠な作業であり、患者に渡すための、薬の説明が記載された紙の発行にも必要です。

しかし、薬剤師や事務員が処方箋1枚につき40項目ほどを手作業で打ち込まなくてはならないため、1日あたり約4時間もの時間を割かれていることが大きな課題となっています。

サービス概要

では、プレカルのサービス概要をご紹介します。

プレカルは処方箋入力を代行するサービス「プレカル」を提供しています。

従来の処方箋入力代行サービスは、手書きや印刷された文字をイメージスキャナやデジタルカメラによって読み取り、コンピュータが利用できるデジタルの文字コードに変換するOCRという技術を用いて行われてきました。

処方箋には40以上の入力項目があり、フォーマットも病院ごとに異なるため、OCRのみを使った入力代行では精度が90%程度と低いことが課題で、薬剤師が入力内容をチェック、修正する必要があるため、結果として業務負担はあまり改善されませんでした。

一方でプレカルはOCRに加えて、大量のクラウドワーカーによる二重チェック体制を構築することで99%以上の精度での処方箋入力代行を実現しています。

プレカルを活用した実際の処方箋入力フローはこのようになります。

- 患者がプレカル受付システムに問診票やお薬手帳の内容を入力

- 患者が処方箋をスキャン

- OCRとクラウドワーカーの2重チェックによるドラフト作成

- RPAを用いたレセコンへの自動入力

- 処方箋入力情報や薬の説明書の印刷

患者の来店から処方箋のレセコンへの入力、印刷までの一連の作業において、薬剤師や事務員の業務負担を大幅に軽減することが可能です。

競合

次に競合についてです。

処方箋の入力代行には多くのプレーヤーが存在していますが、それらはOCR技術のみを使ったサービスを提供していて、ご紹介してきた通り精度が低く、十分なペインの解決には至っていません。

一方でOCRとクラウドワーカーによる2重チェック体制を構築しているプレーヤーはプレカルのみとなっています。

1~3分程度の入力時間で99%以上の精度を実現するうえ、クラウドワーカーに訂正されるにつれてAIが学習し、精度が向上するという特長を持つため、実用性が高くニーズは非常に強くなります。

また大量のクラウドワーカーによる素早いチェック体制の構築が必要であり、学習が可能なAIの開発も行わなくてはならないため、参入障壁は高いと考えています。

経営陣

投資を検討するにあたって、経営陣への理解も深めました。

代表の大須賀氏は北里大学薬学部卒業後、薬剤師としての勤務経験や薬局設立経験があり、業界に深い知見を持っています。

Angel Bridgeとの一年間に及ぶ定期的なミーティングの中では、大須賀氏の誠実さや事業にひたむきな姿が印象的で、自身で開発から営業までこなせる行動力に富んだ人物であることが分かりました。また周囲へのインタビューでは人望の厚さや、投資家やチームからの信頼も確認することが出来ました。

おわりに

最後に、プレカルの今後の展望について説明します。

処方箋に含まれる情報は患者の健康状態の評価や背景を把握するための大きな価値があるものの、現状では薬局の店舗内でしか管理できておらず、有効活用の大きな余地があります。

プレカルが多数の薬局に普及することで処方箋のデータ数が集まれば、医療ビックデータプラットフォームを構築することが可能になるため、処方箋入力SaaSに留まらない成長可能性が存在すると考えられます。特にプレカルではOCRで処方箋を読み込む際に同時並行でAIによって構造化を行なっているため、薬局ではできない処方箋情報の構造化が可能です。構造化されたデータによって医療機関における薬の需要予測が可能になるため、製薬会社にとって大きな需要が存在するでしょう。

処方箋に含まれる情報は患者の健康状態の評価や背景を把握するための大きな価値があるものの、現状では薬局の店舗内でしか管理できておらず、有効活用の大きな余地があります。

プレカルが多数の薬局に普及することで処方箋のデータ数が集まれば、医療ビックデータプラットフォームを構築することが可能になるため、処方箋入力SaaSに留まらない成長可能性が存在すると考えられます。特にプレカルではOCRで処方箋を読み込む際に同時並行でAIによって構造化を行なっているため、薬局ではできない処方箋情報の構造化が可能です。構造化されたデータによって医療機関における薬の需要予測が可能になるため、製薬会社にとって大きな需要が存在するでしょう。

医療ビッグデータ市場は日本の高齢化や医療現場の逼迫などの背景から、毎年平均で11.7%の成長を続けており、2025年には約8,300億円に到達する見込みの巨大市場です。

プレカルは取得できる情報の種類が他社と比べて多いため、アップサイドが狙えるのではないかと考えています。

これまでプレカルへの投資に至った理由を説明してきましたが、このように社会に大きなインパクトをもたらすために、難しい領域に果敢に取り組むベンチャーをAngel Bridgeは全力で応援していきます!事業や資金調達のご相談など、お気軽にご連絡ください!

2022.05.23 INTERVIEW

KYC、コンプライアンスチェックの効率化

事業内容をご説明いただけますか?

飛内:主にKYC(本人確認)とコンプライアンスチェックに関わるデータの提供とコンサルティングサービスを行っています。反社会的勢力等の団体に所属していないか、過去に犯罪や不祥事への関与などがないかなど、主に属性を見てアドバイスを提供しています。

具体的な方法としては、公知情報というインターネット上のメディアや風評などの情報をシステムで定期的に取得して、ノイズを消去し、顧客に必要な情報だけを自動で抽出、整形、解析します。公知情報の取得は30分に1回のペースで24時間、365日行っています。

同様の事業を行っている企業は他にありますか?

飛内:いくつかありますね。一方でKYCやコンプライアンスチェックに関わる情報を提供している企業は、これまで労働集約型で人の手で行うことが中心でしたが、弊社はそれをシステムに置き換えて自動化しています。ヒューマンエラーやチェックスキルといった属人的な作業を均一化でき、さらにコストが格段に下がるといったメリットがあります。

世の中の不幸を減らしたい

なぜKYCコンサルティングを創業しようと思ったのですか?

飛内:私は20年以上の間、危機管理会社で企業のリスクマネジメントを行っていました。その中で企業不祥事・事件・事故を数多く見て、このようなことが起きてほしくないと思ったのがきっかけです。

また、これまで労働集約型で行われていたKYCやコンプライアンスチェックに対し、新しい金融サービスであるフィンテックやDX目線を取り入れながら効率化、コストダウンを行う必要性があると感じたため、思い切って新しく会社を立ち上げました。

飛内さんの他にはどのようなメンバーが集まっていますか?

飛内:顧問には伊藤忠の元常務である木村とジャスダック証券取引所の元常務である徳原がいるほか、営業では金融機関出身者やインターネット風評に関わっていた方がいます。

私はブロックチェーン推進協会のリスク管理部会で会長を行っているので、そこで知り合って加入したエンジニアもいます。

Angel Bridgeとの出会いを教えてください。

飛内:2019年に生損保会社のコンサルタントの方に林さんをご紹介していただき、まずお人柄が素敵だと思いました。私は起業したばかりで右も左も分からない状態でしたので、ハンズオンで経営のノウハウを指導してもらえると伺って、さらに魅力を感じました。

特に、アイデアをビジネスとしてどう具現化するかを教えてもらえたところがありがたかったです。当時はシード期でまだまだビジネスが成り立っていないタイミングでしたので、リスクを取っていただいたのではないかと思います。

なぜKYCCに投資しようと思いましたか?

林:社会の非効率化を解消する中で、手続きの電子化という流れが来ると感じていて、リスクを予知する取り組みも電子化されるのであれば、あらゆる場面でサービスが使われるだろうと思いました。また飛内さんのご経験と工夫を電子データベース化すれば、他に類のない高度な仕組みができると思いました。

資金調達までにどういったことを検討しましたか?

林:サービスが有用であることは確かでしたので、個人情報保護という課題について飛内さんの取り組みを確認しました。また、グレーヘアのスタートアップなので体力・精神的に大丈夫かという心配はありましたが、飛内さんの十分な覚悟を確認できたので投資に至りました。

資金調達後の歩み

資金調達後、Angel Bridgeからはどんな支援がありましたか?

飛内:定例会を月1回開催していただき、前月や中長期での取り組みについての報告と、それに対するアドバイスをいただいています。不定期でお客さんの紹介・経営上のアドバイスなどもしていただいています。

林:今後は人材紹介も強化していきたいです。

後輩起業家に向けて、起業にあたってアドバイスがあれば教えてください?

飛内:以前、外国人の集まりでピッチをしたことがあるのですが、その時に「日本にもシニアアントレプレナー(起業家)がいることを海外へ知らしめてください!」と言われました。海外にはシニアが経営する企業が日本より多いのですよね。日本は少ないとはいえチャンスはいくらでもあるはずなので、失敗を恐れず、諦めなければ成功するのではないかと思います。

林:人生一回ですから、やりたいことをやるのは大切ですね。

真面目に働く人々に光を当てる

今後どのような会社にしていきたいですか?

飛内:私たちは「KYCを社会インフラ化すること」をミッションとして掲げています。KYCは企業にとって重要なプロセスの一つですから、これまで資金が潤沢な中規模以上の企業でないと利用できなかったのを、小規模の会社まで広げていきたいですね。

また、悪い人って世の中に1割もいなくて、9割以上の方々が家族や社会のために真面目に働いています。私たちは、表向きは悪い人を健全な経済取引から排除するという取り組みを行っていますが、本当に光を当てたいのはこの9割以上の方々で、彼らに社会的受益を得てもらうには何が必要なのかを考えています。具体的には格付けなど、情報に対して新しい価値を付けることが大事だと考えています。SNSでの発信やボランティアとかなども個人の重要な情報の一つです。個人の多面的な評価を日本にも根付かせたいです。

事業を通して社会に届けたいことはありますか?

飛内:企業の事件・事故・不祥事や、そこから生じる二次被害といった不幸ができる限り起こらない社会を作りたいです。

KYCは海外ではポピュラーで、大きなコストをかけて行われており、水準で言うと日本はまだまだ低いです。今後、日本企業がグローバルに進出するためには、海外のKYC先進国と同様の水準が必要です。そのため、私たちはKYCを広く日本社会に根付かせ、より健全な取引を行うことができる環境を構築していきたいと考えています。

2022.04.27 INTERVIEW

ソフトウェアの開発をもっと効率的に

まずMagicPodの事業内容を教えてください。

伊藤:私たちはノーコードでソフトウェアテストを自動化するプラットフォームを作っています。ウェブサイトやモバイルアプリを作る時には、作ったものがきちんと動くかテストをする必要があって、これをソフトウェアテストといいます。ボタンを押してみてエラーが出ないかなど、画面操作により想定通りの動作となっていることを確認していく作業があります。それらの作業はほとんどエンジニアの手作業や目視で行われていて、すごく手間がかかるので、MagicPodではこれを自動化するサービスを開発しています。

私たちが扱うE2E(End to End)テストはシステム全体を通して行うテストで、ユーザーと同じように操作を行って、きちんと動くかを見るものです。テストの中でも一番重要で、ニーズが高いものを自動化することに取り組んでいます。

ノーコードでの自動化ということですが、ノーコードとはどういうものなのですか?

伊藤:これまでソフトウェアの自動化をするには、それぞれの手順についてプログラムを書かなければいけなかったので、専門のスキルを持った自動化エンジニアが必要でした。しかし、ノーコードサービスを使えばプログラムを書かなくても、画面上で項目を選んでいくだけで簡単にテストができます。

世界的にエンジニアが足りない一方でITの需要が増えていて、「プログラムを書かない人でもシステムを作れるようにしよう」というトレンドが来ているので、私たちのサービスにちょうどマッチしているなと感じています。

同じような事業を行っている企業はあるんでしょうか?

伊藤:ノーコードでの同様なシステムを提供している会社は国内、海外にいくつかありますが、これらの会社はウェブサイトでのテストを主に扱っています。一方でMagicPodはウェブサイトとモバイルアプリの両方で使うことができ、その点は他社と比べて非常に大きな強みですね。モバイルアプリは歴史が浅くてノウハウがない上に、変化も多いので、技術としては圧倒的に難しいのです。

伊藤さんはどのような経緯で起業したのですか?

伊藤:私はもともとワークスアプリケーションズという、会計のERPソフトを作る会社でエンジニアをしていました。エンジニアとして働く中で、ソフトウェアの品質管理がスピード感のある開発をする上で、大きなボトルネックになっていることに気付きました。テストをより効率化して、時間がなくてもシステムの品質を担保できるようにすることが重要だと思って、そこから社内向けのテストツールを作り始めました。ベースのエンジンから自分で設計をして、ひたすら試行錯誤の日々でした。結果、会社全体がそのツールを使うようになって、業務が大きく改善されたんです。この功績を評価していただき、その年は約3,000人の会社で3名ほどしかもらうことができない、社長賞をもらうことができました。

その時に自動化という技術に魅力を感じて、社内だけでなく世界中で使われるような製品を作りたいと思い起業しました。

起業してからはどのように取り組んでいきましたか?

伊藤:日本でテスト自動化というもの自体があまり普及していなかったので、まずは無料で使えるオープンソースのツールについてまとめた本を書きました。市場がそもそもなかったので、作るところから始めました。

普及活動の一環としてコミュニティを作ったり、イベントを企画したりもしましたが、それらのノウハウがなかったのでとても苦労しましたね。頑張って企画した第一回の勉強会のゲストが直前で来られなくなってしまうというアクシデントなんかもありました(笑)。

理想的なツールの作成に挑む

市場を開拓するとなると、大きな壁もたくさんあったと思います。その中で伊藤さんを突き動かしていたのはどういった思いでしたか?

伊藤:世の中には良い技術もテスト自動化の需要もあるのに、なかなかユーザーには使ってもらえないというギャップを埋めたい気持ちが大きかったです。ソフトウェアの品質の問題はみんなが困っていたのですが、なかなか良い解決策がなくて諦めていたんです。自動テストというものもありましたが、もっと使いやすくしないと世界中に使ってもらえるものにはならないと感じていました。

最初は既存のツールを普及しようと考えましたが、やはりノーコードで誰でも簡単に扱えるものでないと取り入れてもらうのが難しく、理想的なツールを自分たちで作りたいと思って「MagicPod」という製品を作り始めましたね。

伊藤さんのほかには、どのようなメンバーがいらっしゃるのですか?

伊藤:会社や製品の方針などについてはテックリードの玉川と主に2人で考えています。玉川はもともと東大の情報学研究科で機械学習の研究をしていて、卒業後は自動化や開発効率化、自動テスト技術の普及活動を行っていました。