2022.02.22 COLUMN

アメリカの未上場Fintech企業についての調査結果をシリーズ化して発信しています。

今回は第4弾として医療費決済サービスを提供するCedarを紹介します。

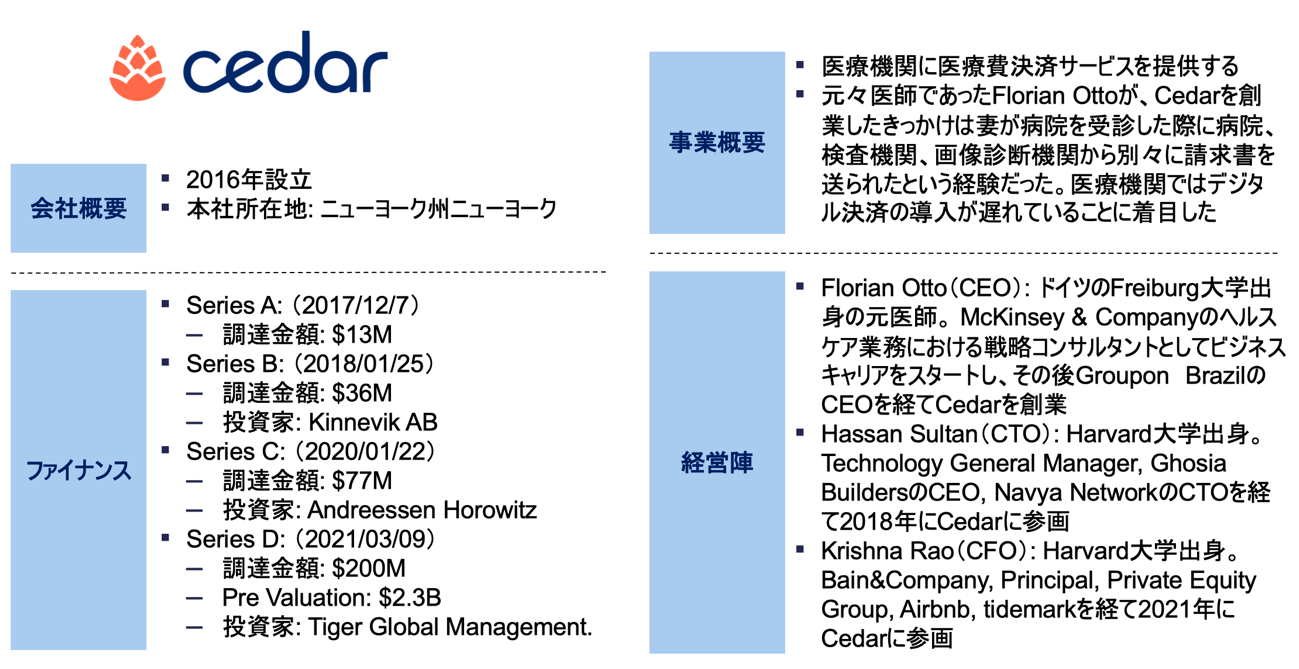

Cedar概要

Cedarは2016年に元医師であるFlorian Ottoによって創業されました。これまでに4回の資金調達を行なっており、その総調達額は$326Mとなっています。最新の資金調達は2021年3月でその際の評価額は$3.2Bでした。投資家にはAndreesen HorowitzやTiger Global Managementが名を連ねています。

Cedarのビジネスモデルについて解説します。Cedarは患者と医療機関の間の決済に介入し、双方のペインを解決します。収益は医療機関から手数料としてあげます。

ではCedarは患者と医療機関のどのようなペインを解決しているのでしょうか?

Cedarが解決するペイン

- ①患者のペイン

- 患者のペインとしては、支払いがオンラインで行えない、医療費が把握できず支払いプランが立てられない、といったことが挙げられます。

- Trends in HealthCare Paymentsのレポートによると、患者の68%はオンラインで医療費を支払いたいと思っているが、実際にそうしている患者は30%にとどまっています。これは医療機関がオンライン決済を提供していない、提供していても使い勝手が悪いということを示しています。

- 次に医療費を把握できていないという問題です。86%の患者は受診前に費用を知りたいと思っているが、34%の患者は知ることができていないというデータがあります。また、2019年の自己破産の67%が予期しない高額医療費が原因でした。医療費が高くなりがちなアメリカでは医療費の見積もりサービスや支払いプランの提供が求められています。

- ②医療機関側のペイン

- 医療機関側のペインとしては、患者への請求をオンラインで行えていない、患者からの集金率が低迷しているといったことが挙げられます。

- Trends in HealthCare Paymentsのレポートによると、パンデミックによって遠隔医療の割合が増えてオンライン決済の需要が高まっています。また、請求処理を紙からオンラインにすることで、一回の請求あたり平均$5.4のコストと3分の処理時間が節約できます。

- また、アメリカの医療機関では患者からの集金率が低い傾向にあります。年間自己負担額$366Bのうち推定43%が回収できていません。これはパンデミックによって経営にダメージを受けている医療機関にとっては死活問題です。

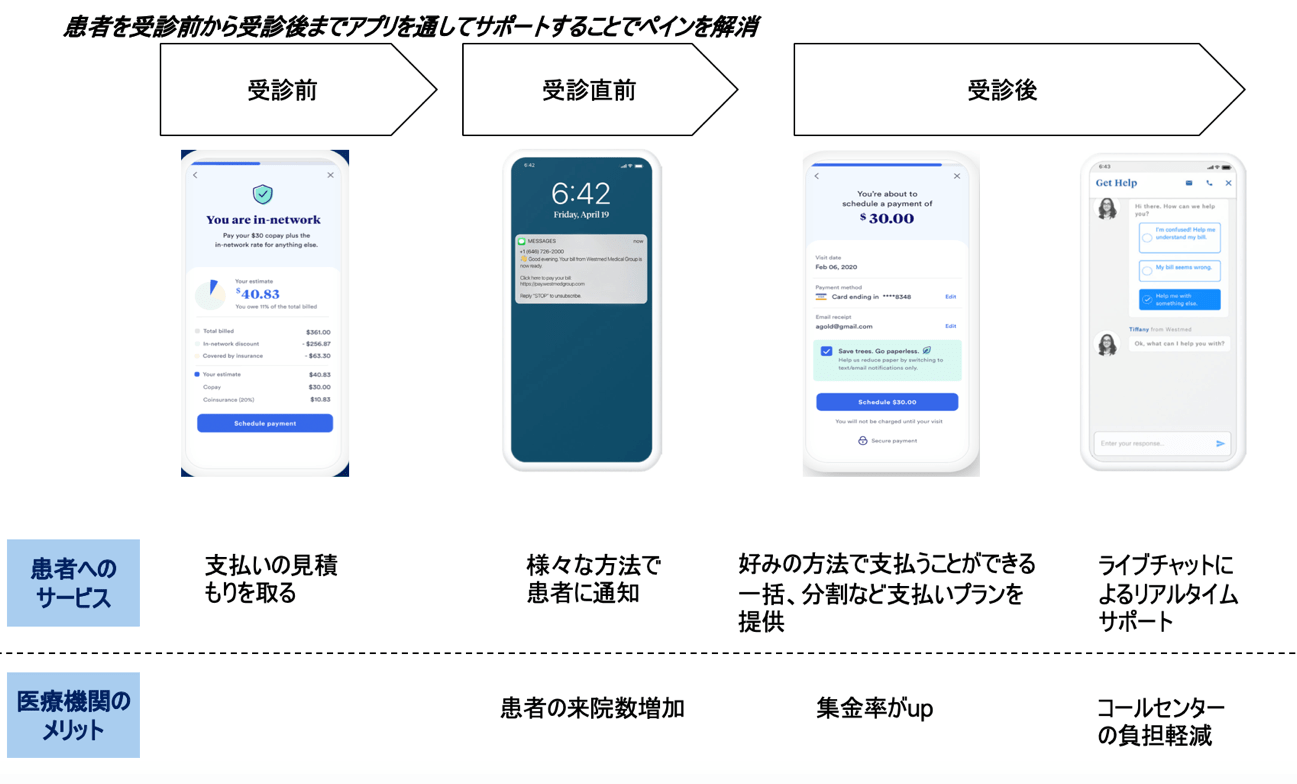

サービス内容

Cedarのサービスは患者を受診前から受信後までアプリを通してサポートすることでペインを解決します。

受診前には医療費の見積もりを取り、患者に通知します。受診後は患者にオンライン決済を提供し、一括or分割など多様な支払いプランを提示します。また、ライブチャットを使用して患者をリアルタイムサポートします。アプリの操作は非常に直感的で分かりやすくなっています。

それでは医療機関にとってのポイントを解説します。受診前に患者に支払いの見積もりを取り、通知することで医療機関としては患者の来院数増加を見込めます。また、オンライン決済提供で集金率のup、請求コスト削減ができ、更にライブチャットでコールセンターの負担を軽減することができます。

このほかにも医療機関にとって嬉しいサービスがあります。Cedarの決済プラットフォームは既存のすべての電子カルテや決済システムと統合することができます。このため導入コストは少なく済みます。また、決済に関するレポートが作成され、収益サイクルや集金率、チャット履歴などのデータを確認することができます。

トラクション

2020年から21の新しい医療機関と連携を始めており、2021年3月の時点で、その累計は35を超えています。1日にサポートする患者も30万人となっています。

導入医療機関では平均で集金率30%up、患者満足度88%とされています。また、HP上では医療機関のケーススタディが載せられています。Westmed Medical GroupではCedarを導入したところ、集金率が59%から74%に増加し、集金までの平均日数は39日から30日と短くなっています。Cedarのサービスが医療機関のペインをしっかり解決できているのがわかります。

日本とアメリカの市場の違い

日本とアメリカの医療費決済の市場の違いについて解説します。

日本とアメリカの大きな違いは医療保険制度です。

アメリカでは公的医療保険制度は高齢者、障害者、低所得者を対象としたものに限られており、それ以外の人は民間の保険に入ることになります。しかし、その保険料は年々増加しており、無保険者は2018年時点で2,746万人で全体の8.5%となっています。もし無保険者が病気になってしまうと、その自己負担額はとても高額になってしまいます。例えば、一般の初診料は$150~ $300、入院費は1日$2,000~ $3,000です。もし急性虫垂炎になってしまうと$10,000以上の医療費が請求されます。

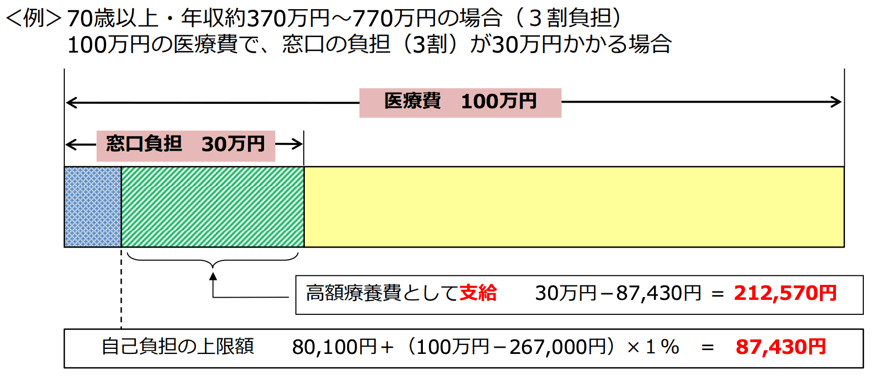

一方、日本ではアメリカとは違い、国民皆保険制度、高額療養費制度があります。例えば月に100万円の医療費がかかったとしても、日本では国民皆保険によって窓口負担は3割の30万円になります。さらに高額療養費制度によって自己負担額が87,430円まで抑えられるのです。

出典: 厚生労働省保健局

出典: 厚生労働省保健局

この制度があることにより、日本国民は予想外の高額医療費に生活が困窮するという事態がアメリカよりも少なくなります。そのためCedarの提供するような医療費見積もりサービスの需要は少なくなります。

また、年間自己負担額がアメリカ$366Bに対して日本では$45Bと少ないために、日本では集金率がアメリカよりも良くなっています。一人当たり医療費未払い金がアメリカでは一人当たり平均$1,766なのに対して日本では$50~60とかなり少なくなっています。アメリカの医療機関のペインとなっている集金率の低さが日本ではそれほど問題になっていないため、集金率upのためのサービスの需要も少なくなります。

このように、日本ではシンプルな医療機関向けの決済サービスへの需要はアメリカよりは少なくなっていると考えられます。決済サービスだけでなく、他の機能も付加する必要がありそうです。

例として混雑解消機能が挙げられます。日本ではアメリカよりも気軽に病院を受診できるため、病院での混雑が問題となっています。厚生労働省によると日本では3割の患者が病院で1時間以上待たされています。受付を先にオンラインで済ませることができるスマホアプリや、会計のための待機時間を減らす後払いサービスなどは需要があります。

また、医学生として病院で臨床実習を行なっていると病院内コミュニケーションツールが充実していないと感じます。現在、主に使われているPHSはメール機能がなく通話機能のみで、緊急かそうでないかにかかわらず院内でかかってきた電話はすべてその場で取らなければいけません。また、予定調整ツールなども使われておらず、会議などの時刻決定がろくになされていないこともあります。しかし、既存のツールではセキュリティに不安があったり、病院内で使用するには使い勝手が悪いなどの問題点があります。そのため、医療機関向けのセキュリティが担保された院内コミュニケーションツールの需要はあると考えられます。

おわりに

医療費決済サービスを提供するCedarが評価額を伸ばしていることが今回の調査で分かりました。日本とアメリカでは保険制度の違いで決済サービスの需要に差はあるものの、日本の医療機関ならではのペインがあり、それを解決するサービスは必要とされています。そもそも医療現場ではデジタル化が他の分野に比べて遅れており、人手不足による医療従事者の長時間労働問題、働き方改革が深刻な問題となっています。医療機関の負担を軽減できる画期的なサービスを提供するベンチャーの登場はいつでも期待されています。

Angel Bridgeはアナログな病院のDXに取り組むベンチャーに積極的に投資したいと考えています。事業の壁打ちや資金調達のご相談など、お気軽にご連絡ください!

アメリカの未上場Fintech企業についての調査結果をシリーズ化して発信しています。

今回は第4弾として医療費決済サービスを提供するCedarを紹介します。

Cedar概要

Cedarは2016年に元医師であるFlorian Ottoによって創業されました。これまでに4回の資金調達を行なっており、その総調達額は$326Mとなっています。最新の資金調達は2021年3月でその際の評価額は$3.2Bでした。投資家にはAndreesen HorowitzやTiger Global Managementが名を連ねています。

Cedarのビジネスモデルについて解説します。Cedarは患者と医療機関の間の決済に介入し、双方のペインを解決します。収益は医療機関から手数料としてあげます。

ではCedarは患者と医療機関のどのようなペインを解決しているのでしょうか?

Cedarが解決するペイン

- ①患者のペイン

- 患者のペインとしては、支払いがオンラインで行えない、医療費が把握できず支払いプランが立てられない、といったことが挙げられます。

- Trends in HealthCare Paymentsのレポートによると、患者の68%はオンラインで医療費を支払いたいと思っているが、実際にそうしている患者は30%にとどまっています。これは医療機関がオンライン決済を提供していない、提供していても使い勝手が悪いということを示しています。

- 次に医療費を把握できていないという問題です。86%の患者は受診前に費用を知りたいと思っているが、34%の患者は知ることができていないというデータがあります。また、2019年の自己破産の67%が予期しない高額医療費が原因でした。医療費が高くなりがちなアメリカでは医療費の見積もりサービスや支払いプランの提供が求められています。

- ②医療機関側のペイン

- 医療機関側のペインとしては、患者への請求をオンラインで行えていない、患者からの集金率が低迷しているといったことが挙げられます。

- Trends in HealthCare Paymentsのレポートによると、パンデミックによって遠隔医療の割合が増えてオンライン決済の需要が高まっています。また、請求処理を紙からオンラインにすることで、一回の請求あたり平均$5.4のコストと3分の処理時間が節約できます。

- また、アメリカの医療機関では患者からの集金率が低い傾向にあります。年間自己負担額$366Bのうち推定43%が回収できていません。これはパンデミックによって経営にダメージを受けている医療機関にとっては死活問題です。

サービス内容

Cedarのサービスは患者を受診前から受信後までアプリを通してサポートすることでペインを解決します。

受診前には医療費の見積もりを取り、患者に通知します。受診後は患者にオンライン決済を提供し、一括or分割など多様な支払いプランを提示します。また、ライブチャットを使用して患者をリアルタイムサポートします。アプリの操作は非常に直感的で分かりやすくなっています。

それでは医療機関にとってのポイントを解説します。受診前に患者に支払いの見積もりを取り、通知することで医療機関としては患者の来院数増加を見込めます。また、オンライン決済提供で集金率のup、請求コスト削減ができ、更にライブチャットでコールセンターの負担を軽減することができます。

このほかにも医療機関にとって嬉しいサービスがあります。Cedarの決済プラットフォームは既存のすべての電子カルテや決済システムと統合することができます。このため導入コストは少なく済みます。また、決済に関するレポートが作成され、収益サイクルや集金率、チャット履歴などのデータを確認することができます。

トラクション

2020年から21の新しい医療機関と連携を始めており、2021年3月の時点で、その累計は35を超えています。1日にサポートする患者も30万人となっています。

導入医療機関では平均で集金率30%up、患者満足度88%とされています。また、HP上では医療機関のケーススタディが載せられています。Westmed Medical GroupではCedarを導入したところ、集金率が59%から74%に増加し、集金までの平均日数は39日から30日と短くなっています。Cedarのサービスが医療機関のペインをしっかり解決できているのがわかります。

日本とアメリカの市場の違い

日本とアメリカの医療費決済の市場の違いについて解説します。

日本とアメリカの大きな違いは医療保険制度です。

アメリカでは公的医療保険制度は高齢者、障害者、低所得者を対象としたものに限られており、それ以外の人は民間の保険に入ることになります。しかし、その保険料は年々増加しており、無保険者は2018年時点で2,746万人で全体の8.5%となっています。もし無保険者が病気になってしまうと、その自己負担額はとても高額になってしまいます。例えば、一般の初診料は$150~ $300、入院費は1日$2,000~ $3,000です。もし急性虫垂炎になってしまうと$10,000以上の医療費が請求されます。

一方、日本ではアメリカとは違い、国民皆保険制度、高額療養費制度があります。例えば月に100万円の医療費がかかったとしても、日本では国民皆保険によって窓口負担は3割の30万円になります。さらに高額療養費制度によって自己負担額が87,430円まで抑えられるのです。

出典: 厚生労働省保健局

出典: 厚生労働省保健局

この制度があることにより、日本国民は予想外の高額医療費に生活が困窮するという事態がアメリカよりも少なくなります。そのためCedarの提供するような医療費見積もりサービスの需要は少なくなります。

また、年間自己負担額がアメリカ$366Bに対して日本では$45Bと少ないために、日本では集金率がアメリカよりも良くなっています。一人当たり医療費未払い金がアメリカでは一人当たり平均$1,766なのに対して日本では$50~60とかなり少なくなっています。アメリカの医療機関のペインとなっている集金率の低さが日本ではそれほど問題になっていないため、集金率upのためのサービスの需要も少なくなります。

このように、日本ではシンプルな医療機関向けの決済サービスへの需要はアメリカよりは少なくなっていると考えられます。決済サービスだけでなく、他の機能も付加する必要がありそうです。

例として混雑解消機能が挙げられます。日本ではアメリカよりも気軽に病院を受診できるため、病院での混雑が問題となっています。厚生労働省によると日本では3割の患者が病院で1時間以上待たされています。受付を先にオンラインで済ませることができるスマホアプリや、会計のための待機時間を減らす後払いサービスなどは需要があります。

また、医学生として病院で臨床実習を行なっていると病院内コミュニケーションツールが充実していないと感じます。現在、主に使われているPHSはメール機能がなく通話機能のみで、緊急かそうでないかにかかわらず院内でかかってきた電話はすべてその場で取らなければいけません。また、予定調整ツールなども使われておらず、会議などの時刻決定がろくになされていないこともあります。しかし、既存のツールではセキュリティに不安があったり、病院内で使用するには使い勝手が悪いなどの問題点があります。そのため、医療機関向けのセキュリティが担保された院内コミュニケーションツールの需要はあると考えられます。

おわりに

医療費決済サービスを提供するCedarが評価額を伸ばしていることが今回の調査で分かりました。日本とアメリカでは保険制度の違いで決済サービスの需要に差はあるものの、日本の医療機関ならではのペインがあり、それを解決するサービスは必要とされています。そもそも医療現場ではデジタル化が他の分野に比べて遅れており、人手不足による医療従事者の長時間労働問題、働き方改革が深刻な問題となっています。医療機関の負担を軽減できる画期的なサービスを提供するベンチャーの登場はいつでも期待されています。

Angel Bridgeはアナログな病院のDXに取り組むベンチャーに積極的に投資したいと考えています。事業の壁打ちや資金調達のご相談など、お気軽にご連絡ください!

2022.02.05 COLUMN

アメリカの未上場Fintech企業についての調査結果をシリーズ化して発信しています。

今回は第3弾として資金調達プラットフォームを提供するPipeを紹介します!

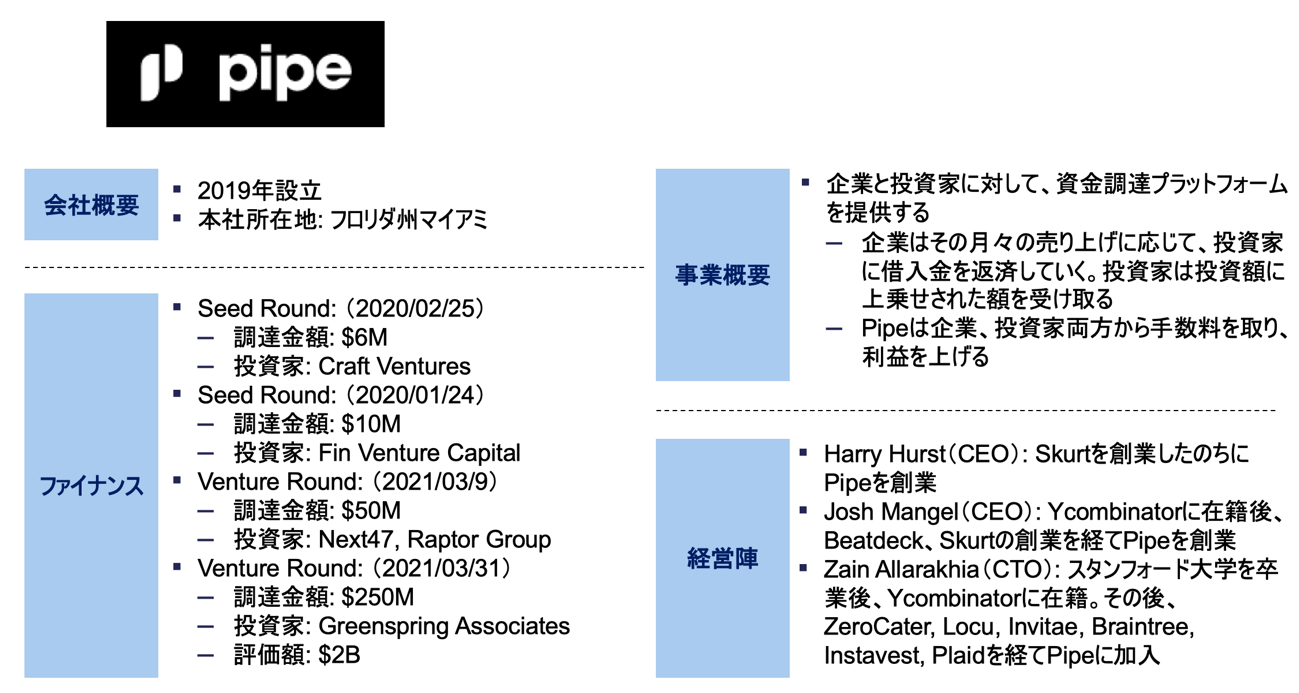

Pipe概要

Pipeは2019年8月にSkurt創業者のHarry Hurst、Y Combinator出身の連続起業家であるJosh Mangel、同じく Y Combinator出身のZain Allarakhiaの3人によって創設されました。これまでに4度の資金調達を行なっており、その評価額は2021年3月時点で$2Bとなっています。最新のラウンドでは投資家による申し込みが大幅に超過したほどの注目企業です。

Pipeは企業と投資家に、資金調達のプラットフォームを提供します。この資金調達は一般的な資金調達ではなく、Revenue-Based Financing(以下RBF)と呼ばれる方法を採用しています。

RBFとは

RBFとは、資金調達を行った企業が投資家に対して、その売上高に応じて返済を行うという資金調達方法です。企業は将来の債権をディスカウントして売却することで資金調達します。投資家は「企業の月々の売上のx%を返済に充て、投資額のy倍を返済してもらう」という条件で投資を行います。

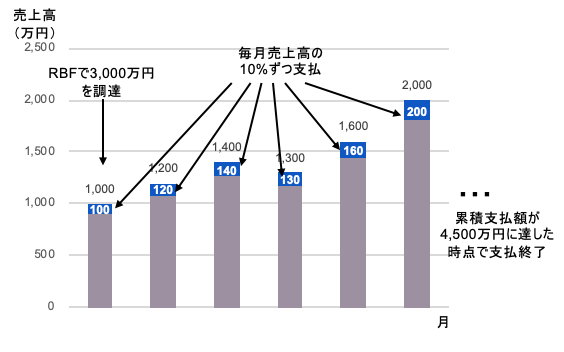

例えば、企業が投資家から3,000万円の資金調達をしたとしましょう。このときの条件を「月々の売上の10%を返済に充て、投資額の1.5倍を返済してもらう」とします。この企業のある月の売上が1,000万円であれば100万円を、2,000万円であれば200万円を返済します。そして合計3,000万円×1.5倍の4,500万円を返済すれば返済完了となります。これがRBFの仕組みです。

投資額、売上高に対する返済額の割合、返済額の倍率は、企業のこれまでの売上高やビジネスモデルなどの情報から計算されたリスクに応じて決定されます。

ではRBFのメリットとはなんでしょうか。調達企業、投資家それぞれの目線から見てみましょう。

まず前提として、ベンチャー企業は銀行から融資を受けにくいという問題を抱えています。銀行にとってはベンチャーへの投資はハイリスクだからです。

調達企業にとってのメリットとして、ひとつ目に返済額が売上によって増減するという点が挙げられます。返済額が収入を上回ることもありません。これは創業初期の売上が安定しないスタートアップ企業にとっては大きなメリットとなります。また、担保として個人保証を求められることもありません。

次に株主の持分を希釈化する必要がないことが挙げられます。RBFでは投資家は企業に対して株式を要求しません。このため経営への介入を許したり、発言権の付与を行う必要がありません。一方で、VCなどの投資家はスタートアップへの出資の際に10~30%の株の持分を要求し、5年で10倍程度のリターンを求めます。それに比べるとRBFでは資金調達にかかるコストが相対的に低いのです。

着金までの時間の短さも魅力の一つです。通常、銀行やVCからの資金調達には2、3ヶ月かかります。しかし、Pipeでは収益情報の登録から承認まで48時間、RBFを提供するCLEARCOは投資決定まで24時間と驚きの短さです。

次に投資家にとってのメリットです。投資家はすでに売上が立っており、月々の返済が期待できる企業に投資することができます。これはVCのように資金回収まで数年かかり、またその成否も分からない状況で多額の投資を行うよりはるかにローリスクです。

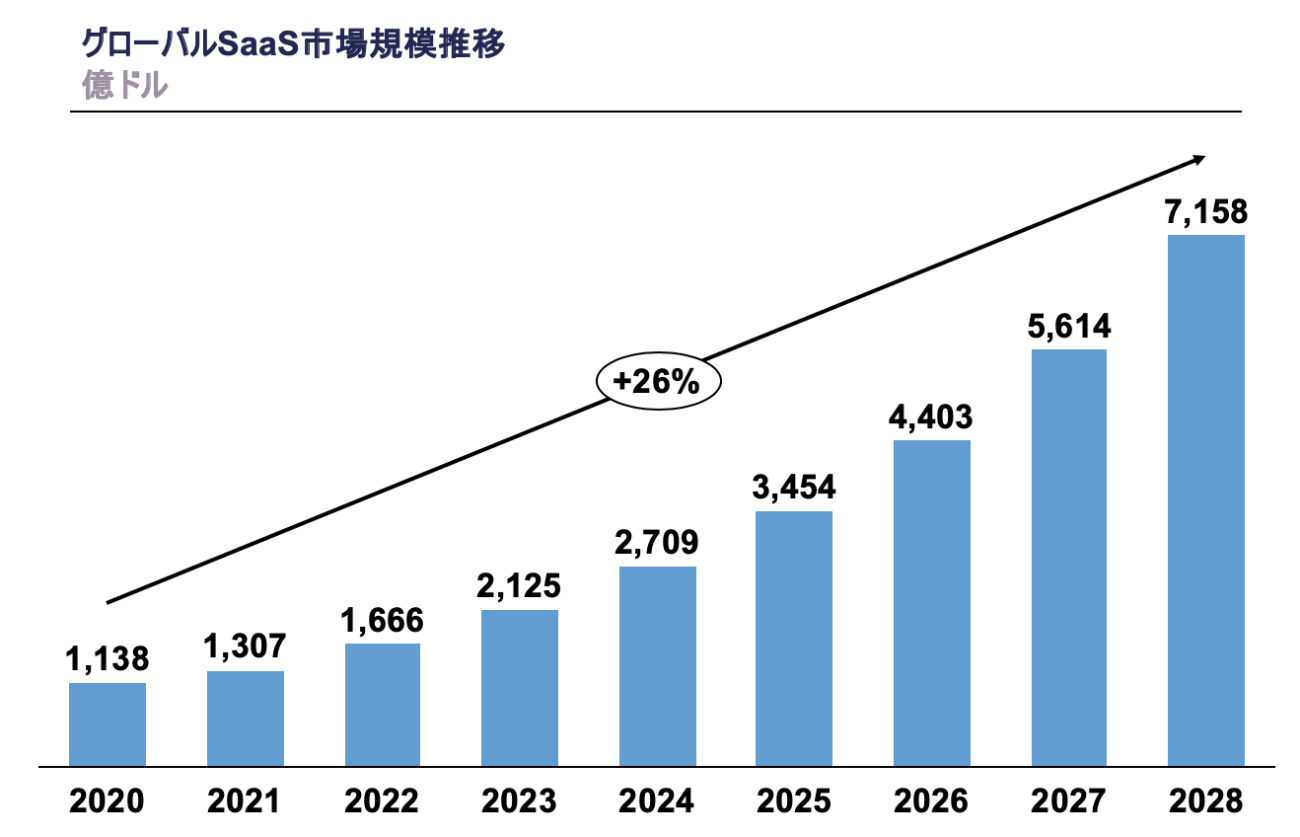

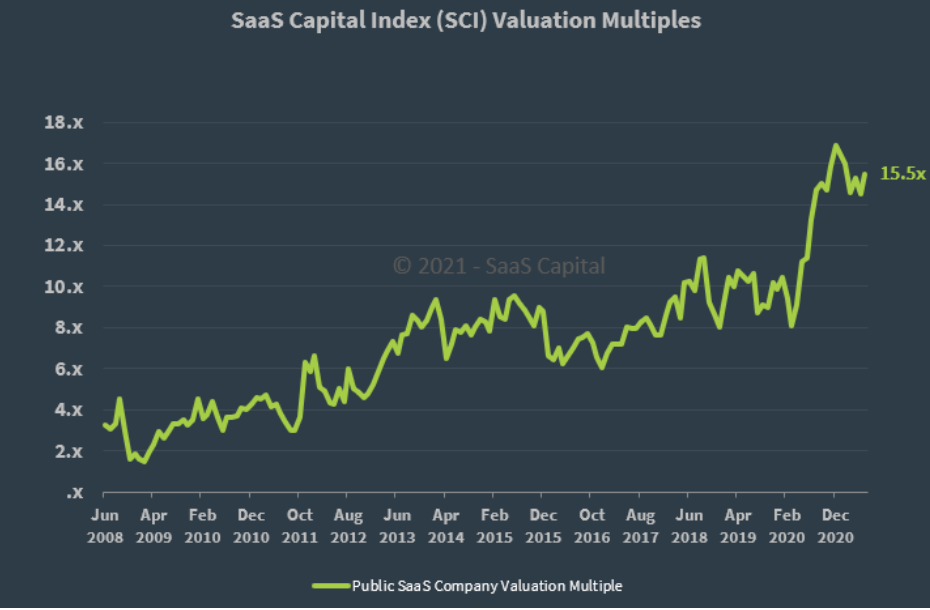

また、このRBFはSaaS企業ととても相性が良いです。SaaS企業は商品を売りきりではなく、一定期間の使用に対して課金するという形で販売します。このため月々の売上の予想が立ちやすく、RBFとの相性が良いとされています。以下のグラフはSaaS市場規模の2020年からの予想推移とSaaS Capital IndexのValuation Multiplesです。SaaS市場規模は2020年1,138億ドル、2021年の1,307億ドルからCAGR28%で成長し、2028年には7,158億ドルに達すると予想されています。また、SaaS企業のValuation Multiple は高く、市場からも今後の成長が期待されています。このように成長する市場にマッチした投資方法であることも投資家にとってはメリットとなります。

出典: FORTUNE BUSINESS INSIGTHS Public SaaS Company Valuation Multiple

出典: FORTUNE BUSINESS INSIGTHS Public SaaS Company Valuation Multiple

出典: SaaS Capital

出典: SaaS Capital

RBF市場

世界のRBF市場は年々大きくなっています。COVID19により、2020年にはベンチャー企業による資金調達量は減少しました。しかし、現在は世界経済が回復し、ベンチャー企業の資金調達の需要が高まっており、RBFも必要とされるようになっています。

2019年の世界のRBF市場規模は約$900Mとなっており、CAGR62%で2027年には$42Bまで達すると予測されています。この成長には、決済サービスの普及によるデータ取得環境の整備も寄与しています。Stripe、Square、Shopify、Amazonなどの決済サービスと連携することで、容易にSaaS企業の収益情報や取引情報を取得し、投資条件を素早く決定することができます。

Pipeのビジネスモデルと特徴

PipeはRBFによって資金調達を行いたい企業と投資家をプラットフォームでマッチングさせ、両者から手数料(資金調達額の最大1%)をとるというビジネスモデルです。Pipeは自身で貸し付けのリスクを負うことなく、大きくなるRBF市場に参加することができます。

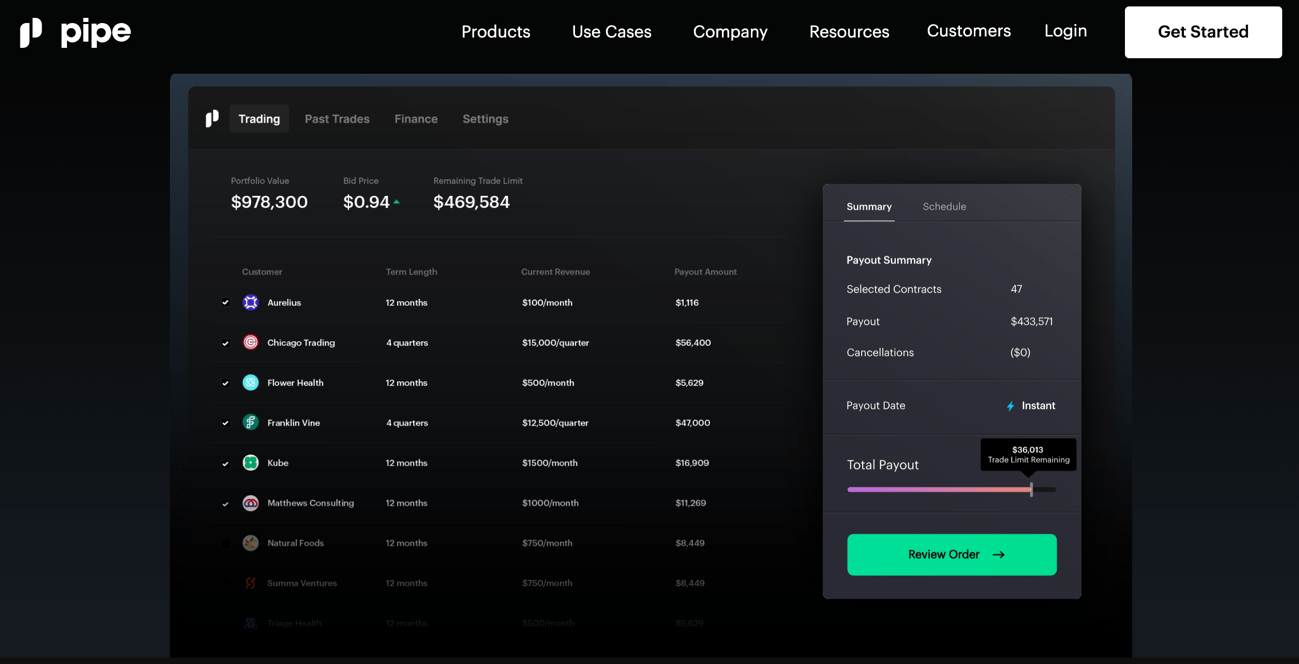

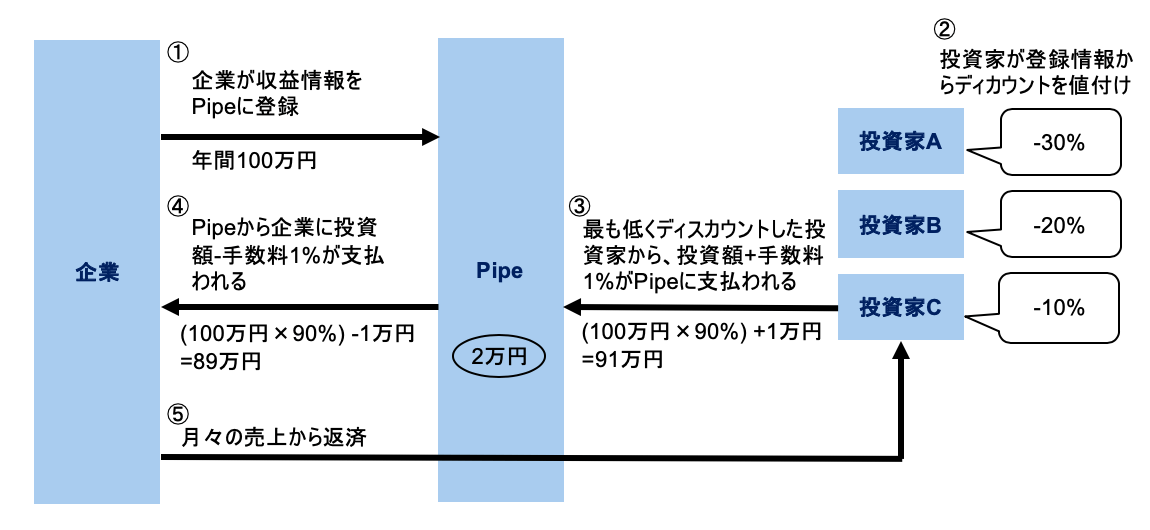

ではどのようなプロセスで企業はPipeのプラットフォームを通して投資家から投資を受けるのでしょうか。例として年間収益が100万円の企業がPipeを通して資金調達をしたとします。Pipeの手数料は1%です。

以下の図の①~⑤が一連のプロセスです。Pipeはこのプロセスを通して両者から合わせて2万円の手数料をもらうということになります。

Pipeの特徴として、資金調達までのスピードが挙げられます。Pipeは様々なソフトウェアと連携しており、資金調達を受けたい企業は使用している支払いシステムを同期するだけで収益情報をPipeに登録することができます。そして登録から48時間以内に承認を受け、資金提供を受けることができます。これはPipeの優秀な収益評価アルゴリズムのおかげです。VCからの調達や、銀行からの融資では数週間から数ヶ月かかるところです。素早い資金調達が必要なスタートアップとしては喜ばしいシステムです。また、社員が資金調達のタスクに時間を取られて本来の業務に集中できないスタートアップでありがちな問題も起きることはありません。

SaaS企業は通常、顧客に月契約ではなく年間契約をしてもらい、資金を獲得するために値引きを行います。例えば、通常月額5万円の商品で年契約してもらえば60万円のところを48万円に値引きするのです(この時、値引き率は20%です)。そして、その年間契約によって受け取った資金をもとに売り上げを成長させます。しかし、この値引率が高くなることがあります。Pipeのプラットフォームを使うと、この年間契約より低い値引き率で投資家から資金を受け取ることができます。より多くの成長資金を獲得できるわけです。これは企業の成長をより加速させます。

トラクション

2020年6月の一般公開以来から2021年4月にかけて4,000社以上の企業がPipeの提供するプラットフォームに登録しています。2021年4月時点で取扱額は$1Bを超えて$2Bに向かっており、現在も毎月数千万ドルが取引されています。取引限度額はビジネスモデルや経常利益からアルゴリズムによって計算され、$25K~$100Mとなっています。

また、取引企業にはIntercom (ARR $150M) やDataRobot (ARR $100M) などの有名なテック企業が入っており、信頼されていることがわかります。

日本のRBF

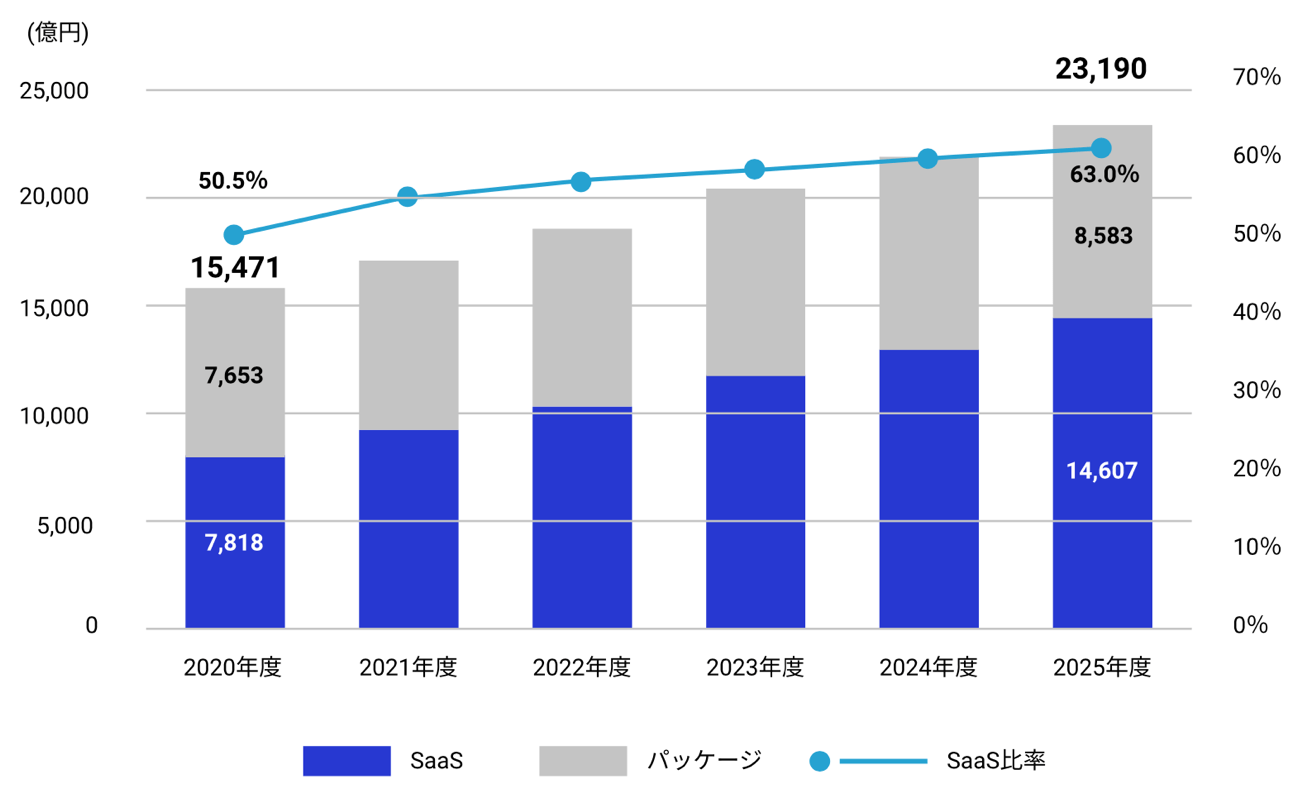

日本でもSaaS市場は成長傾向にあります。2018年からCAGR約13%の成長を維持しており、2025年には約1兆4607億円と2020年の約2倍へと成長する見通しです。また、ソフトウェア市場におけるSaaS比率も高くなると予想されます。

出典: 富士キメラ総研「ソフトウェアビジネス新市場 2021年版」

出典: 富士キメラ総研「ソフトウェアビジネス新市場 2021年版」

SaaS市場の成長からSaaS企業の資金調達の需要が増え、相性の良いRBFの需要も増えていくことが予想されます。

また、デジタルD2C市場の成長も無視できません。SaaSと同様、継続的な収益が見込めるD2CもRBFと相性は良いです。日本のデジタルD2C市場は2019年時点で2兆円であり、2025年までに3兆円に達する見込みです。この市場でも資金調達の需要は増えると予想されます。

また多様な決済サービスの普及も追い風となるでしょう。PipeはStripe、Square、Shopifyなどの決済サービスと連携し、企業の収益や取引データの取得を行うことで、登録から承認まで2日というスピードを実現しています。日本でも同様に、決済サービスの普及は広がっており、RBF事業を行う下地は出来上がりつつあります。

おわりに

今回の記事では資金調達プラットフォームを提供するPipeを深掘りしてみました。

Angel Bridgeは世の中を大きく変えるイノベーションを起こしていきたいと考えています。 事業の壁打ちや資金調達のご相談など、お気軽にご連絡ください!

アメリカの未上場Fintech企業についての調査結果をシリーズ化して発信しています。

今回は第3弾として資金調達プラットフォームを提供するPipeを紹介します!

Pipe概要

Pipeは2019年8月にSkurt創業者のHarry Hurst、Y Combinator出身の連続起業家であるJosh Mangel、同じく Y Combinator出身のZain Allarakhiaの3人によって創設されました。これまでに4度の資金調達を行なっており、その評価額は2021年3月時点で$2Bとなっています。最新のラウンドでは投資家による申し込みが大幅に超過したほどの注目企業です。

Pipeは企業と投資家に、資金調達のプラットフォームを提供します。この資金調達は一般的な資金調達ではなく、Revenue-Based Financing(以下RBF)と呼ばれる方法を採用しています。

RBFとは

RBFとは、資金調達を行った企業が投資家に対して、その売上高に応じて返済を行うという資金調達方法です。企業は将来の債権をディスカウントして売却することで資金調達します。投資家は「企業の月々の売上のx%を返済に充て、投資額のy倍を返済してもらう」という条件で投資を行います。

例えば、企業が投資家から3,000万円の資金調達をしたとしましょう。このときの条件を「月々の売上の10%を返済に充て、投資額の1.5倍を返済してもらう」とします。この企業のある月の売上が1,000万円であれば100万円を、2,000万円であれば200万円を返済します。そして合計3,000万円×1.5倍の4,500万円を返済すれば返済完了となります。これがRBFの仕組みです。

投資額、売上高に対する返済額の割合、返済額の倍率は、企業のこれまでの売上高やビジネスモデルなどの情報から計算されたリスクに応じて決定されます。

ではRBFのメリットとはなんでしょうか。調達企業、投資家それぞれの目線から見てみましょう。

まず前提として、ベンチャー企業は銀行から融資を受けにくいという問題を抱えています。銀行にとってはベンチャーへの投資はハイリスクだからです。

調達企業にとってのメリットとして、ひとつ目に返済額が売上によって増減するという点が挙げられます。返済額が収入を上回ることもありません。これは創業初期の売上が安定しないスタートアップ企業にとっては大きなメリットとなります。また、担保として個人保証を求められることもありません。

次に株主の持分を希釈化する必要がないことが挙げられます。RBFでは投資家は企業に対して株式を要求しません。このため経営への介入を許したり、発言権の付与を行う必要がありません。一方で、VCなどの投資家はスタートアップへの出資の際に10~30%の株の持分を要求し、5年で10倍程度のリターンを求めます。それに比べるとRBFでは資金調達にかかるコストが相対的に低いのです。

着金までの時間の短さも魅力の一つです。通常、銀行やVCからの資金調達には2、3ヶ月かかります。しかし、Pipeでは収益情報の登録から承認まで48時間、RBFを提供するCLEARCOは投資決定まで24時間と驚きの短さです。

次に投資家にとってのメリットです。投資家はすでに売上が立っており、月々の返済が期待できる企業に投資することができます。これはVCのように資金回収まで数年かかり、またその成否も分からない状況で多額の投資を行うよりはるかにローリスクです。

また、このRBFはSaaS企業ととても相性が良いです。SaaS企業は商品を売りきりではなく、一定期間の使用に対して課金するという形で販売します。このため月々の売上の予想が立ちやすく、RBFとの相性が良いとされています。以下のグラフはSaaS市場規模の2020年からの予想推移とSaaS Capital IndexのValuation Multiplesです。SaaS市場規模は2020年1,138億ドル、2021年の1,307億ドルからCAGR28%で成長し、2028年には7,158億ドルに達すると予想されています。また、SaaS企業のValuation Multiple は高く、市場からも今後の成長が期待されています。このように成長する市場にマッチした投資方法であることも投資家にとってはメリットとなります。

出典: FORTUNE BUSINESS INSIGTHS Public SaaS Company Valuation Multiple

出典: FORTUNE BUSINESS INSIGTHS Public SaaS Company Valuation Multiple 出典: SaaS Capital

出典: SaaS CapitalRBF市場

世界のRBF市場は年々大きくなっています。COVID19により、2020年にはベンチャー企業による資金調達量は減少しました。しかし、現在は世界経済が回復し、ベンチャー企業の資金調達の需要が高まっており、RBFも必要とされるようになっています。

2019年の世界のRBF市場規模は約$900Mとなっており、CAGR62%で2027年には$42Bまで達すると予測されています。この成長には、決済サービスの普及によるデータ取得環境の整備も寄与しています。Stripe、Square、Shopify、Amazonなどの決済サービスと連携することで、容易にSaaS企業の収益情報や取引情報を取得し、投資条件を素早く決定することができます。

Pipeのビジネスモデルと特徴

PipeはRBFによって資金調達を行いたい企業と投資家をプラットフォームでマッチングさせ、両者から手数料(資金調達額の最大1%)をとるというビジネスモデルです。Pipeは自身で貸し付けのリスクを負うことなく、大きくなるRBF市場に参加することができます。

ではどのようなプロセスで企業はPipeのプラットフォームを通して投資家から投資を受けるのでしょうか。例として年間収益が100万円の企業がPipeを通して資金調達をしたとします。Pipeの手数料は1%です。

以下の図の①~⑤が一連のプロセスです。Pipeはこのプロセスを通して両者から合わせて2万円の手数料をもらうということになります。

Pipeの特徴として、資金調達までのスピードが挙げられます。Pipeは様々なソフトウェアと連携しており、資金調達を受けたい企業は使用している支払いシステムを同期するだけで収益情報をPipeに登録することができます。そして登録から48時間以内に承認を受け、資金提供を受けることができます。これはPipeの優秀な収益評価アルゴリズムのおかげです。VCからの調達や、銀行からの融資では数週間から数ヶ月かかるところです。素早い資金調達が必要なスタートアップとしては喜ばしいシステムです。また、社員が資金調達のタスクに時間を取られて本来の業務に集中できないスタートアップでありがちな問題も起きることはありません。

SaaS企業は通常、顧客に月契約ではなく年間契約をしてもらい、資金を獲得するために値引きを行います。例えば、通常月額5万円の商品で年契約してもらえば60万円のところを48万円に値引きするのです(この時、値引き率は20%です)。そして、その年間契約によって受け取った資金をもとに売り上げを成長させます。しかし、この値引率が高くなることがあります。Pipeのプラットフォームを使うと、この年間契約より低い値引き率で投資家から資金を受け取ることができます。より多くの成長資金を獲得できるわけです。これは企業の成長をより加速させます。

トラクション

2020年6月の一般公開以来から2021年4月にかけて4,000社以上の企業がPipeの提供するプラットフォームに登録しています。2021年4月時点で取扱額は$1Bを超えて$2Bに向かっており、現在も毎月数千万ドルが取引されています。取引限度額はビジネスモデルや経常利益からアルゴリズムによって計算され、$25K~$100Mとなっています。

また、取引企業にはIntercom (ARR $150M) やDataRobot (ARR $100M) などの有名なテック企業が入っており、信頼されていることがわかります。

日本のRBF

日本でもSaaS市場は成長傾向にあります。2018年からCAGR約13%の成長を維持しており、2025年には約1兆4607億円と2020年の約2倍へと成長する見通しです。また、ソフトウェア市場におけるSaaS比率も高くなると予想されます。

出典: 富士キメラ総研「ソフトウェアビジネス新市場 2021年版」

出典: 富士キメラ総研「ソフトウェアビジネス新市場 2021年版」SaaS市場の成長からSaaS企業の資金調達の需要が増え、相性の良いRBFの需要も増えていくことが予想されます。

また、デジタルD2C市場の成長も無視できません。SaaSと同様、継続的な収益が見込めるD2CもRBFと相性は良いです。日本のデジタルD2C市場は2019年時点で2兆円であり、2025年までに3兆円に達する見込みです。この市場でも資金調達の需要は増えると予想されます。

また多様な決済サービスの普及も追い風となるでしょう。PipeはStripe、Square、Shopifyなどの決済サービスと連携し、企業の収益や取引データの取得を行うことで、登録から承認まで2日というスピードを実現しています。日本でも同様に、決済サービスの普及は広がっており、RBF事業を行う下地は出来上がりつつあります。

おわりに

今回の記事では資金調達プラットフォームを提供するPipeを深掘りしてみました。

Angel Bridgeは世の中を大きく変えるイノベーションを起こしていきたいと考えています。 事業の壁打ちや資金調達のご相談など、お気軽にご連絡ください!