2024.01.16 ACADEMY

今回はシードラウンドの資金調達、特に創業者間契約や事業計画書について説明していきます。

シードラウンドの位置づけ

まずシードラウンドとは、起業して最初の資金調達のことを指します。ビジネスアイデアはあるが、まだ売上が全く立っていない、またはプロダクトがまだ出来ていない状態で行うことも多くあります。

調達資金はIT企業の場合、エンジニアの人件開発費に使われることが多いです。プロトタイプは一人で自己資金のみで行うことも可能ですが、いざプロダクトを本格的に作るとなるとエンジニアを雇う必要があり、その際にシードラウンドとして外部資金調達が必要になります。

シードラウンドのデータ集

2022年に調達したことが判明している1,907社のシードラウンド状況を見ると、調達額の中央値は5,500万円、調達後評価額の中央値は4.1億円でした。

参照:INITIAL Japan Startup Finance 2022

上記水準はシード調達をする際の一つの目安になると思いますが、注意も必要です。一口にシードラウンドと言っても様々な状態があります。プロダクトがあるかどうか、すでに顧客がいるかどうか、チーム組成されているかどうか等でバリュエーションは大きく変動します。

また、ここで注意しておきたいのが、ハイバリュエーション(企業の評価額が高い状態)だから良いという訳では必ずしもないという事です。ハイバリュエーションで調達することは一見会社にとって良い事のように思えますが、将来的な資金調達でのハードルが上がり、新たな資金調達が難しくなる可能性もあります。自社のステージに応じた適切なバリュエーションでの資金調達を目指すことが基本方針となります。

シードラウンドとシリーズAとの比較

シードラウンドの次の資金調達であるシリーズAと違いを比べてみましょう。

シリーズAの資金調達はPMFを達成した状態で行うことが一般的です。つまり、一定数初期のユーザーがいて、提供するサービスがしっかりニーズに応えており、熱量高く使ってくれている状態です。シリーズAで得た資金は開発に加えてこれから一気に拡販していくための資金としてマーケティングや広告宣伝費に使用されることも多いです。

こちらも2022年の中央値では資金調達額は1.6億円程度、調達後評価額は15億円程度となっています。

参照:INITIAL Japan Startup Finance 2022

シードラウンド資金調達のステップ

資金調達のステップは次の5ステップです。

① 事業計画の作成

② 資本政策作成・必要資金の特定

③ ピッチ資料の作成

④ 投資家へのコンタクト・デューデリジェンス対応

⑤ 契約書締結・着金

今回は①について詳しく説明していきます。

シードラウンドの資金調達前に必要な契約書

ここで経営チームの観点から資金調達前に準備することを考えます。メンバー構成ですが2-3名の共同創業でビジネス系とエンジニア系のコンビネーションがより良いとされています。「どんなメンバーで起業すると成功しやすいか」については、過去記事スタートアップアカデミー#0にて詳しく記載しています。

では、いざ共同創業者と起業するとなったとしましょう。最初に忘れてはいけないのは、創業者間契約です。創業時に締結するのが一般的です。ここで締結していない場合でも、資金調達の際に投資家から創業者間契約を締結することを求められる場合があります。

では、なぜ創業者間契約が必要なのでしょうか。起業後状況が変わり、メンバーの方向性の違いが顕在化したり、仲違いすることもあるでしょう。メンバーが会社を途中でやめた時に、そのまま多くの株を持ったままでいられては安定的な会社運営ができません。会社に株を戻してもらい、トラブルを回避するためにあらかじめ創業者間契約を結んでおくことが得策です。

一方で創業初期にとても貢献したメンバーが辞める時、株を全部会社に戻さなければならないのはフェアではないという考え方もあります。そこで創業者間契約にベスティング条項を入れるケースも多くあります。ベスティングとは一般的に「一定期間経過後に権利行使ができる」という条件の事を指します。創業者間契約におけるべスティング条項としては、在籍した期間に応じて退職時にも保有し続けられる株式の割合を設定します。一例として、創業から1年以内に辞めると保有できる株式は0%で辞めると全ての株式を会社に置いていかなければならない。1年経過後から2年までは20%、2年経過後から3年までは40%保有できるというように設定していきます。

また買取価格は、「当初取得時の価額」としておくことが一般的です。これはトラブルになった時に備えて、買取時の価額については一意である必要があるからです。「買取時の時価」のように決めてしまうと、未上場企業の場合値付けが難しく買取が困難を極めます。

初めからどちらかが辞めることを想定した契約を締結するのは気が引ける部分もありますが、いざ辞めることになってからでは議論ができないため、最初から腹を割ってこのあたりの議論をしておくことは非常に重要です。後回しにしていいことはありませんし、このような話ができない関係であれば共同創業のパートナーとしては不安が残るかもしれません。投資家から求められているから、という理由で議論を切り出すのも手かもしれません。

シードラウンド調達前の事業計画書の策定

投資家とコミュニケーションする前に、自社に投資する魅力を投資家にどう伝えるかを考えなければいけません。事業計画の策定はその手段の1つです。重要なのは投資家に事業のポテンシャルを理解してもらうことですから、シードラウンドの段階で精度高く事業計画を立てていなくても問題ありません。

ベンチャーキャピタルは事業計画を見ながら、何年後にどれくらいのバリュエーションでイグジットするかを考えます。そしてそこから逆算して投資のリスクリターンを考えています。日本国内では、M&Aで大きなバリュエーションがになる事例が少ないため(※今後は大きく状況が変わる可能性もありますが)基本的にIPOを目指すベンチャーを投資対象とします。したがって事業計画を策定した際には投資家が魅力的に感じるバリュエーションでのIPOが実現できる数字になっていることが望ましいです。

数字の根拠についてもある程度説得力のあるものになっていることが重要です。売上高、営業利益の分解したときに各KPIの水準が実現可能なものであることは説明できるようにしておきましょう。例えば決済ビジネスの場合、「売上高=顧客数×1顧客あたりの単価×手数料」のようになります。顧客数や手数料が現実離れした数値になっていないかは統計データや先行企業のKPIなどから確認しておくべきでしょう。

それぞれのKPIをどう実現するかの蓋然性あるストーリーを説明できるよう準備しておくことが望ましいです。

VCが投資の際に何を見ているのかについては、過去記事スタートップアカデミー#3にて詳しく記載しています。

まとめ

今回は、シードラウンドの説明、創業者間契約、事業計画書について説明しました。次回もシードラウンドの資金調達で必要な準備についてお話していきます。

VCと言っても投資先企業とのかかわり方は、多種多様です。最近ではSNSやブログ記事、イベントなどで積極的に情報発信しているVCも多いので、簡単にチェックすることができます。投資先の企業から評判を聞いたり、知人のツテを使うなど情報収集を行いましょう。アプローチ方法としてはツイッターアカウントへのDM・オフィスアワーへの申し込み・HPへの問い合わせ・人づての紹介・イベントへの参加など様々考えられます。後悔のない資金調達ができるよう、最大限活用していきましょう。

2024.01.10 INVESTMENT

2024年1月10日、Angel Bridgeの投資先である株式会社リセ(以下リセ)がシリーズBにて18億円の資金調達を発表しました。

リセは、中小規模の事業者向けに契約書レビュー支援AIクラウド「LeCHECK(リチェック)」を提供する企業です。創業者の藤田CEOは西村あさひ法律事務所で国内外の企業間紛争を専門に担当する弁護士でした。当時、中小企業が弁護士にレビューを依頼しないまま不利な契約を締結し、結果として悔しい想いをする場面を多く目の当たりにしたそうです。紛争を事前に防ぐためには適切にリーガルチェックを行う必要がありますが、特に中小企業ではコストの観点からチェックを十分に行わずに締結してしまっているケースも多いことに課題を感じていました。藤田CEOは「契約書をレビューして助言してくれるサービスがあれば、多くの中小企業が救われる。良質な法務サービスを、テックを用いて合理的な価格で提供しよう」という思いから2018年にリセを創業しました。

今回は、リセへAngel Bridgeが投資した理由を解説します。

リーガルテックの市場環境

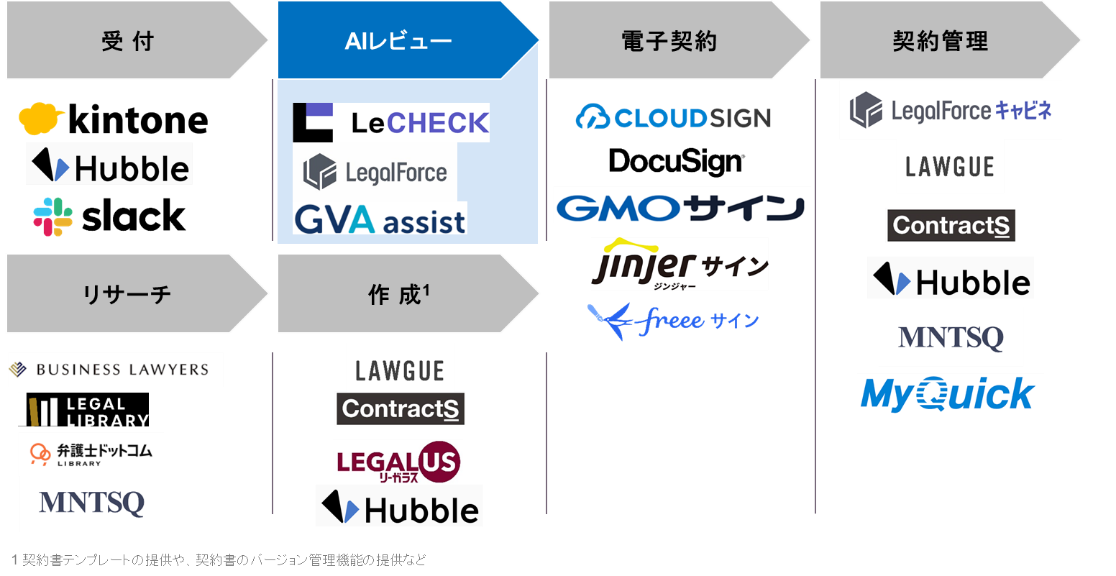

まずリーガルテックの全体像を説明します。リーガルテックは以下のように分類され、領域ごとにプレイヤーが細分化されています。リセが属するAI契約書レビュー領域は参入ハードルが非常に高く、現状ではサービス提供できているプレイヤーは3社のみです。

AI契約書レビューの参入障壁は弁護士の確保です。精度の向上にはデータ量に加え専門家のマンパワーによる地道なチューニングが鍵となります。リセでは藤田CEO自身が弁護士として第一線で18年経験していることもあり、創業当初から専属の弁護士約30名が磨きこみを継続して実施することができています。条件分岐ごとに回答を作成する作業は地道で骨の折れる作業であり、コミットしてくれる弁護士を確保することは困難です。実際にリセ以外でAI契約書レビューサービスを提供している2社も、母体が弁護士事務所だからこそ実現できており、この参入障壁の高さが魅力の一つと考えました。

次にAI契約書レビューの市場規模を見てみましょう。

エンタープライズ向けにはLegalOn Technologiesがリーガルフォースを提供しており、未上場ながらも時価総額が880億円とメガベンチャーになっています。LegalOn Technologiesがエンタープライズ向けのサービスを高単価で提供しているのに対し、リセは従業員が20人から299人の中堅中小企業をメインターゲットとして使い勝手の良い機能を提供しています。対象企業は日本国内で55万社となっており、メガベンチャーを目指すのに十分な市場規模があると考えています。さらに市場をよく見た時にはエンタープライズと中堅中小企業でニーズが明確に異なり、棲み分けができるという点も魅力の1つとして捉えています。

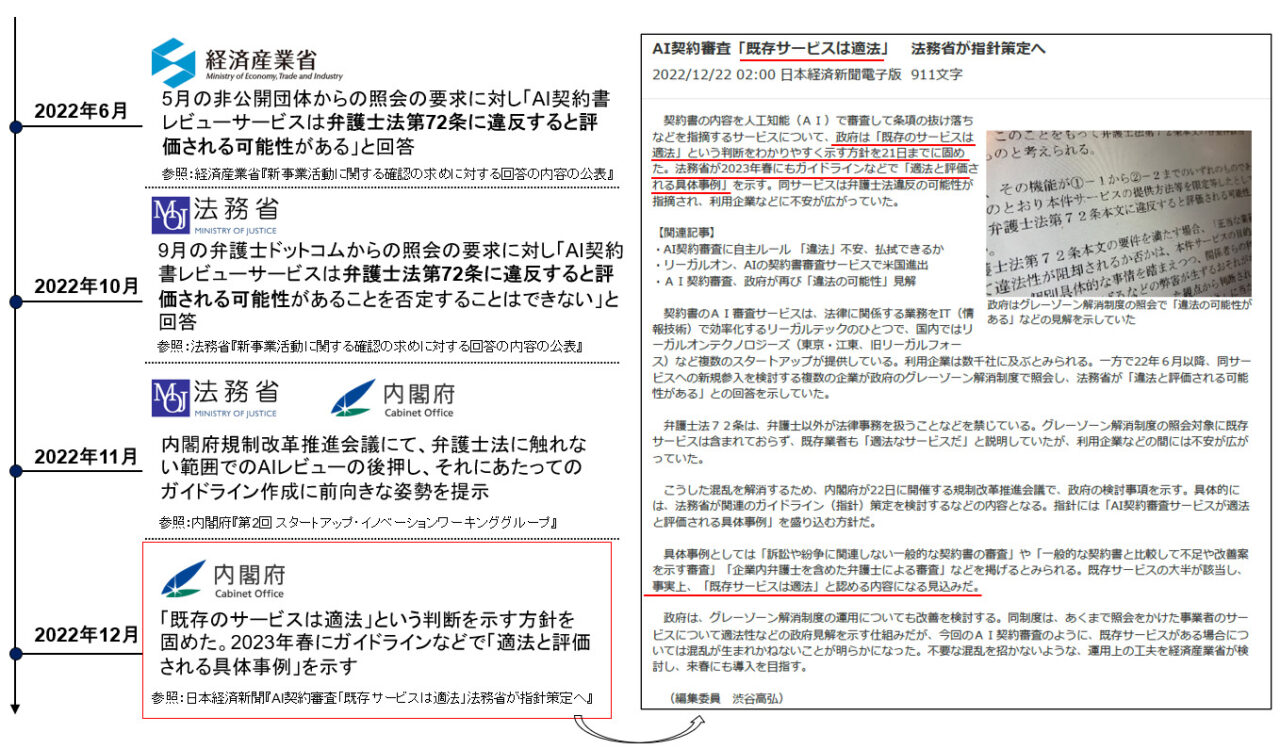

また、リーガルテック領域において課題となる弁護士法第72条の論点についても精査しました。弁護士法第72条は、非弁護士による法律事務の取扱い等を禁止する法律です。AI契約書レビューサービスがこの弁護士法第72条に抵触する可能性があると指摘があり、適法性に関する議論が2022年になされていました。2022年12月に内閣府のガイドラインで「既存サービスは適法」と認める判断を示す方針であると報じられていました。投資実行時点では各省庁からの発表から、法的問題は十分軽減されている判断でしたが、結果として2023年8月に法務省からガイドラインが出され、正式に適法性が確認されました。

リセの事業概要と高い成長性

ここからはリセの事業について詳しく説明していきます。

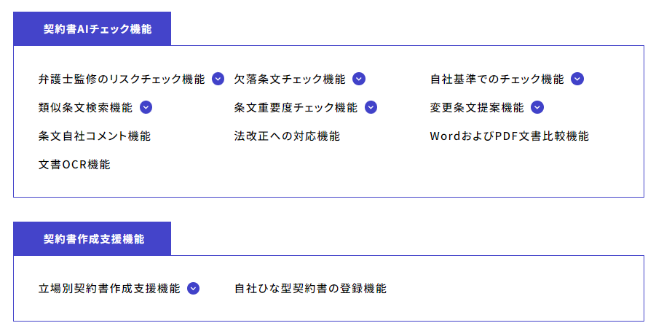

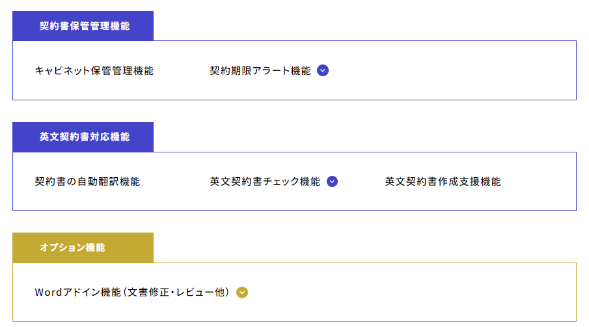

上記の機能が基本機能となっています。中小企業の法務部門は法務非専門家も多いため、法務非専門家にとても使い勝手の良いプロダクト設計となっています。よって網羅的にまんべんなく指摘するのではなく、重要箇所や揉めやすい箇所について要点を絞ってコメントしています。単に気づきの指摘を提示するだけではなく、さらに深く分析を行い、顧客が法的知識を持たなくても修正できる範囲まで、内容を複層的に分析し、具体的な修正例まで提示します。このような機能面の特徴によって他社サービスとは棲み分けがなされています。

実際に投資検討の際には競合サービスと比較したうえでリセを選択しているユーザーにも複数インタビューを行いました。業界を問わず少人数の法務部で契約書業務を支援するために導入されています。合理的な価格であることも魅力ですが、機能的にも十分で使いやすく、たとえ価格が同じだとしてもリセを選ぶという、ユーザーからの高い評価を確認しました。中には非専門家の法務部1人で年間700件の契約書を見ているような中堅企業もあり、強いニーズがあることを感じました。

さらに、今後は周辺サービスとの連携も計画しており、会計システムや電子契約サービスなどとAPI接続をすることで利便性が向上する予定です。また連携によって、利便性に加えて顧客基盤の獲得も見込まれており、一気に面を取っていく戦略の実現可能性が高いと考えています。

これらの独自性と市場規模が巨大であることを勘案すると、競合と棲み分けながら今後も事業を拡大していけるのではないかと考えています。

リセは過去の実績データも十分に蓄積しているため、KPIに関しても詳細に分析を行いました。様々な角度からベンチマークと比較し、成長性や収益性の面で非常に高い水準であることを確認しました。急速な成長と安定した実績が投資を決める一因となりました。

また価格設定においてアップセルが見込めるとも考えています。AIレビューの機能面でLeCHECKは現時点で既にリーガルフォースと遜色ないレベルであり、リーガルフォースが単価15-20万円であることを考慮すると、LeCHECKにはアップセルのポテンシャルがあると考えられます。

一方、今後リーガルフォースがLeCHECKと同じSME向けの領域に参入してくる可能性については、自社のARPUを下げるリスクが伴うために低いと判断しました。また継続性の高いサービスのため、LeCHECKが先に面を取ることでSME市場における先行優位を維持することができると考えています。

経営陣

次に経営陣について見ていきましょう。

代表の藤田CEOは、東京大学法学部から西村あさひ法律事務所に入り、パートナー弁護士にまでなっています。ビジネスパーソンとしての能力も高く、非常に高い情熱とエネルギーを持っているというリファレンスを得られました。

リセの三宮取締役も「芯の強さや、物事を進めていく力は並々ならぬものがある。マインドセットとして常にトップにいくという発想を持っている。決めたことは必ず実現させる。」というように藤田CEOを高く評価していました。

他の取締役についても、経営企画、営業、開発と役割分担が明確にされており、各領域で実績を積んだバランスの良いチーム体制となっています。

また藤田CEOをはじめ、複数人の取締役がリセに自ら出資をしていることからも強いコミットメントを感じました。

各メンバーとお話させていただく中で、このチームであれば『争いのない「滑らかな」企業活動の実現』というリセのミッションを実現してくれるに違いないと思い、自信をもって投資の意思決定をしました。

おわりに

最後にAngel Bridgeの今回の投資のポイントを改めてまとめます。

1つ目は巨大な市場があり、その中で独自のポジショニングを取れていることです。すべての中堅中小企業が対象となる事業でありその市場規模が大きいことは想像しやすいところです。実際にメガベンチャーも生まれています。AI契約書レビューは参入障壁が高くプレイヤーが少ない中で、さらにリセは明確に中堅中小企業向けにベストなプロダクトを提供することでポジションを確立し棲み分けがなされています。さらに弁護士法上の懸念が解消されたことも追い風となり今後成長が見込まれる魅力的な市場環境となりました。

2つ目は実際にプロダクトが多くの企業で導入され、各KPIが良好な水準で推移していることです。本記事中では具体的なKPIには触れていませんが、SaaS企業として各KPIを詳細に分析し、またベンチマークとの比較で評価を行いました。定量的にも今後の成長性と収益性が強く見込めると判断しています。

3つ目はやはり優秀な経営チームです。弁護士として経験豊富で強いパッションを持つ藤田CEOに加えて、三宮取締役、古田取締役、寄合取締役がそれぞれ違う強みを持ち合って、強いコミットメントでこの事業に向き合っていることが最大の強みとなっています。

以上のような観点でリセがビジョンを実現し社会に大きなインパクトを与えると共にメガベンチャーとなる可能性が非常に高いと考え、投資の意思決定をしました。

Angel Bridgeは社会に大きなインパクトをもたらすために、難しいことに果敢に取り組むベンチャーを応援しておきたいと考えています!事業の壁打ちや資金調達のご相談など、お気軽にご連絡ください!

2024年1月10日、Angel Bridgeの投資先である株式会社リセ(以下リセ)がシリーズBにて18億円の資金調達を発表しました。

リセは、中小規模の事業者向けに契約書レビュー支援AIクラウド「LeCHECK(リチェック)」を提供する企業です。創業者の藤田CEOは西村あさひ法律事務所で国内外の企業間紛争を専門に担当する弁護士でした。当時、中小企業が弁護士にレビューを依頼しないまま不利な契約を締結し、結果として悔しい想いをする場面を多く目の当たりにしたそうです。紛争を事前に防ぐためには適切にリーガルチェックを行う必要がありますが、特に中小企業ではコストの観点からチェックを十分に行わずに締結してしまっているケースも多いことに課題を感じていました。藤田CEOは「契約書をレビューして助言してくれるサービスがあれば、多くの中小企業が救われる。良質な法務サービスを、テックを用いて合理的な価格で提供しよう」という思いから2018年にリセを創業しました。

今回は、リセへAngel Bridgeが投資した理由を解説します。

リーガルテックの市場環境

まずリーガルテックの全体像を説明します。リーガルテックは以下のように分類され、領域ごとにプレイヤーが細分化されています。リセが属するAI契約書レビュー領域は参入ハードルが非常に高く、現状ではサービス提供できているプレイヤーは3社のみです。

AI契約書レビューの参入障壁は弁護士の確保です。精度の向上にはデータ量に加え専門家のマンパワーによる地道なチューニングが鍵となります。リセでは藤田CEO自身が弁護士として第一線で18年経験していることもあり、創業当初から専属の弁護士約30名が磨きこみを継続して実施することができています。条件分岐ごとに回答を作成する作業は地道で骨の折れる作業であり、コミットしてくれる弁護士を確保することは困難です。実際にリセ以外でAI契約書レビューサービスを提供している2社も、母体が弁護士事務所だからこそ実現できており、この参入障壁の高さが魅力の一つと考えました。

次にAI契約書レビューの市場規模を見てみましょう。

エンタープライズ向けにはLegalOn Technologiesがリーガルフォースを提供しており、未上場ながらも時価総額が880億円とメガベンチャーになっています。LegalOn Technologiesがエンタープライズ向けのサービスを高単価で提供しているのに対し、リセは従業員が20人から299人の中堅中小企業をメインターゲットとして使い勝手の良い機能を提供しています。対象企業は日本国内で55万社となっており、メガベンチャーを目指すのに十分な市場規模があると考えています。さらに市場をよく見た時にはエンタープライズと中堅中小企業でニーズが明確に異なり、棲み分けができるという点も魅力の1つとして捉えています。

また、リーガルテック領域において課題となる弁護士法第72条の論点についても精査しました。弁護士法第72条は、非弁護士による法律事務の取扱い等を禁止する法律です。AI契約書レビューサービスがこの弁護士法第72条に抵触する可能性があると指摘があり、適法性に関する議論が2022年になされていました。2022年12月に内閣府のガイドラインで「既存サービスは適法」と認める判断を示す方針であると報じられていました。投資実行時点では各省庁からの発表から、法的問題は十分軽減されている判断でしたが、結果として2023年8月に法務省からガイドラインが出され、正式に適法性が確認されました。

リセの事業概要と高い成長性

ここからはリセの事業について詳しく説明していきます。

上記の機能が基本機能となっています。中小企業の法務部門は法務非専門家も多いため、法務非専門家にとても使い勝手の良いプロダクト設計となっています。よって網羅的にまんべんなく指摘するのではなく、重要箇所や揉めやすい箇所について要点を絞ってコメントしています。単に気づきの指摘を提示するだけではなく、さらに深く分析を行い、顧客が法的知識を持たなくても修正できる範囲まで、内容を複層的に分析し、具体的な修正例まで提示します。このような機能面の特徴によって他社サービスとは棲み分けがなされています。

実際に投資検討の際には競合サービスと比較したうえでリセを選択しているユーザーにも複数インタビューを行いました。業界を問わず少人数の法務部で契約書業務を支援するために導入されています。合理的な価格であることも魅力ですが、機能的にも十分で使いやすく、たとえ価格が同じだとしてもリセを選ぶという、ユーザーからの高い評価を確認しました。中には非専門家の法務部1人で年間700件の契約書を見ているような中堅企業もあり、強いニーズがあることを感じました。

さらに、今後は周辺サービスとの連携も計画しており、会計システムや電子契約サービスなどとAPI接続をすることで利便性が向上する予定です。また連携によって、利便性に加えて顧客基盤の獲得も見込まれており、一気に面を取っていく戦略の実現可能性が高いと考えています。

これらの独自性と市場規模が巨大であることを勘案すると、競合と棲み分けながら今後も事業を拡大していけるのではないかと考えています。

リセは過去の実績データも十分に蓄積しているため、KPIに関しても詳細に分析を行いました。様々な角度からベンチマークと比較し、成長性や収益性の面で非常に高い水準であることを確認しました。急速な成長と安定した実績が投資を決める一因となりました。

また価格設定においてアップセルが見込めるとも考えています。AIレビューの機能面でLeCHECKは現時点で既にリーガルフォースと遜色ないレベルであり、リーガルフォースが単価15-20万円であることを考慮すると、LeCHECKにはアップセルのポテンシャルがあると考えられます。

一方、今後リーガルフォースがLeCHECKと同じSME向けの領域に参入してくる可能性については、自社のARPUを下げるリスクが伴うために低いと判断しました。また継続性の高いサービスのため、LeCHECKが先に面を取ることでSME市場における先行優位を維持することができると考えています。

経営陣

次に経営陣について見ていきましょう。

代表の藤田CEOは、東京大学法学部から西村あさひ法律事務所に入り、パートナー弁護士にまでなっています。ビジネスパーソンとしての能力も高く、非常に高い情熱とエネルギーを持っているというリファレンスを得られました。

リセの三宮取締役も「芯の強さや、物事を進めていく力は並々ならぬものがある。マインドセットとして常にトップにいくという発想を持っている。決めたことは必ず実現させる。」というように藤田CEOを高く評価していました。

他の取締役についても、経営企画、営業、開発と役割分担が明確にされており、各領域で実績を積んだバランスの良いチーム体制となっています。

また藤田CEOをはじめ、複数人の取締役がリセに自ら出資をしていることからも強いコミットメントを感じました。

各メンバーとお話させていただく中で、このチームであれば『争いのない「滑らかな」企業活動の実現』というリセのミッションを実現してくれるに違いないと思い、自信をもって投資の意思決定をしました。

おわりに

最後にAngel Bridgeの今回の投資のポイントを改めてまとめます。

1つ目は巨大な市場があり、その中で独自のポジショニングを取れていることです。すべての中堅中小企業が対象となる事業でありその市場規模が大きいことは想像しやすいところです。実際にメガベンチャーも生まれています。AI契約書レビューは参入障壁が高くプレイヤーが少ない中で、さらにリセは明確に中堅中小企業向けにベストなプロダクトを提供することでポジションを確立し棲み分けがなされています。さらに弁護士法上の懸念が解消されたことも追い風となり今後成長が見込まれる魅力的な市場環境となりました。

2つ目は実際にプロダクトが多くの企業で導入され、各KPIが良好な水準で推移していることです。本記事中では具体的なKPIには触れていませんが、SaaS企業として各KPIを詳細に分析し、またベンチマークとの比較で評価を行いました。定量的にも今後の成長性と収益性が強く見込めると判断しています。

3つ目はやはり優秀な経営チームです。弁護士として経験豊富で強いパッションを持つ藤田CEOに加えて、三宮取締役、古田取締役、寄合取締役がそれぞれ違う強みを持ち合って、強いコミットメントでこの事業に向き合っていることが最大の強みとなっています。

以上のような観点でリセがビジョンを実現し社会に大きなインパクトを与えると共にメガベンチャーとなる可能性が非常に高いと考え、投資の意思決定をしました。

Angel Bridgeは社会に大きなインパクトをもたらすために、難しいことに果敢に取り組むベンチャーを応援しておきたいと考えています!事業の壁打ちや資金調達のご相談など、お気軽にご連絡ください!