2024.12.17 INVESTMENT

2024年12月に匠技研工業株式会社(以下匠技研工業社)が、シリーズAラウンドにおいて総額5億円の資金調達を発表しました。Angel Bridgeも本ラウンドにおいて出資しています。

匠技研工業社は、製造サプライヤー向け工場経営DXのSaaSを提供するスタートアップです。

今回の記事では、Angel Bridgeが匠技研工業社に出資した背景について、特に製造サプライヤー市場の動向と匠技研工業社がその中で発揮する強みに焦点を当てて解説します。

1.製造サプライヤー市場の動向と課題

まず、製造業界の全体像を説明します。

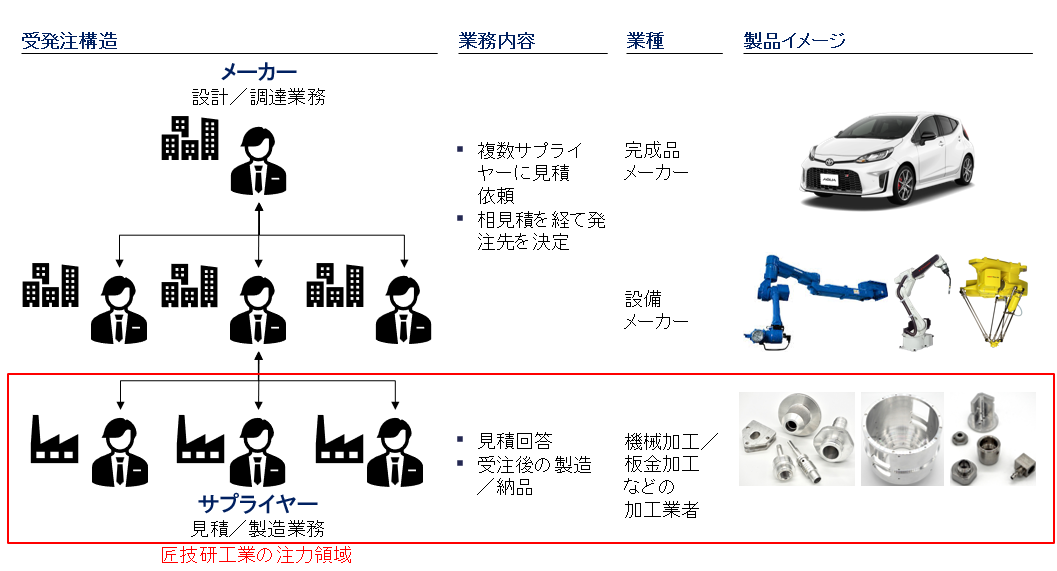

製造業界にはメーカーとサプライヤーの二つのプレイヤーが存在します。

メーカーには自動車などを製造する完成品メーカーや装置・生産ラインを製造する設備メーカーが存在し、サプライヤーには部品やユニットを製造するための機械加工/板金加工などを行う加工業者が存在します。

メーカーは設計/調達業務を請け負い、複数のサプライヤーに見積を依頼し、相見積を経て受発注先を決定します。

一方、サプライヤーは見積/製造業務を請け負い、メーカーに依頼された見積依頼に回答し、受注後の製造/納品を行います。

その中でも、匠技研工業社は製造サプライヤー向けに注力して事業展開しています。

図1:製造業界の受発注構造

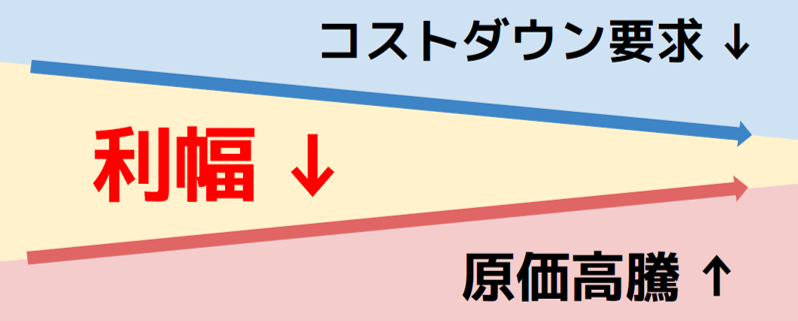

次に、製造サプライヤーを取り巻く環境と課題について見ていきます。

近年、サプライヤーの利幅は減少傾向にあり、中には仕入れ値より売り値が低い逆ザヤになってしまうケースもあります。要因としては大きく二つあります。

一点目は、コストダウン要求があり、長年に渡る商慣習の影響や取引停止の恐れからメーカーが強い交渉力を保有していることが背景にあります。

二点目は、原価高騰があり、情勢不安や円安の進行による材料費/エネルギーコストの上昇により利益が圧迫されています。

図2:製造サプライヤーの利幅減少傾向

このようにサプライヤーを取り巻く環境が厳しい中、交渉力の向上や利幅確保に向けて、データ/ロジックに基づいた最適な見積価格の算定が必要となってきています。

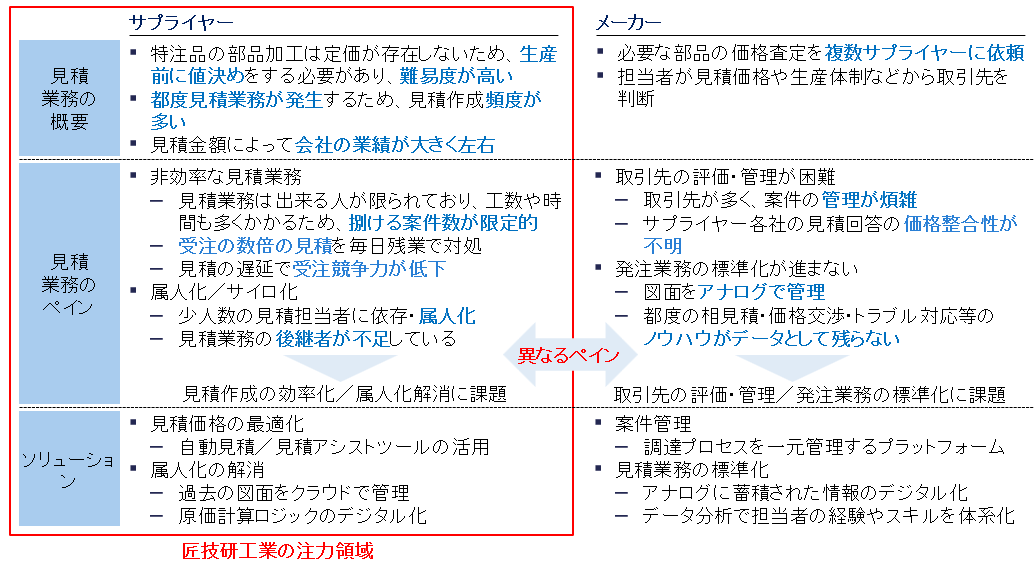

一方で、サプライヤーの見積業務は旧態依然としており、ペインを抱えています。

見積業務の課題として、非効率性/属人性が挙げられます。

見積業務を担える人が限られており、工数や時間も多くかかるため、捌ける案件数が限定的という非効率性を抱えている中で、担当者は受注の数倍にもおよぶ数の見積を毎日残業で対処しています。また、少人数の見積担当者に依存・属人化しているのに加え、見積業務の後継者が不足しています。

同様に、メーカーの見積業務にもサプライヤーとは異なった課題が存在します。課題として、取引先の評価・管理/業務の標準化が挙げられます。サプライヤー各社の見積の価格整合性が不明なのに加え、取引先が多く案件の管理が煩雑で取引先の評価・管理が困難です。また、図面をアナログで管理していたり、都度の相見積・価格交渉・トラブル対応等のノウハウがデータとして残らないなど発注業務の標準化が遅れています。

以上のように、見積業務はサプライヤー/メーカーの双方にとってペインのある領域ですが、それぞれが抱えているペインの広さや深さは異なっています。

多くの企業はメーカーの課題から解決しようとしている中、匠技研工業社は製造サプライヤーの課題である見積業務の非効率性と属人化を解決するべく、見積業務にフォーカスした、工場経営DXシステムを展開しています。もちろん、サプライヤー向けに事業を展開している企業もいますが、図面管理や工程管理に留まり、最も根深いペインがある見積業務の解決には至っていません。匠技研工業社は丁寧な現場ヒアリングを経て、各社様々で複雑な原価計算ロジックをカスタマイズして実装することを強みに、もっとも顧客への提供価値の高い見積業務の効率化から着手し、そこで得た図面データをベースに製造サプライヤーの製造工程の一気通貫したDXに取り組んでいます。

図3:サプライヤー/メーカーのペイン

2.匠技研工業社の事業概要と強み

続いて、匠技研工業社の事業について説明します。

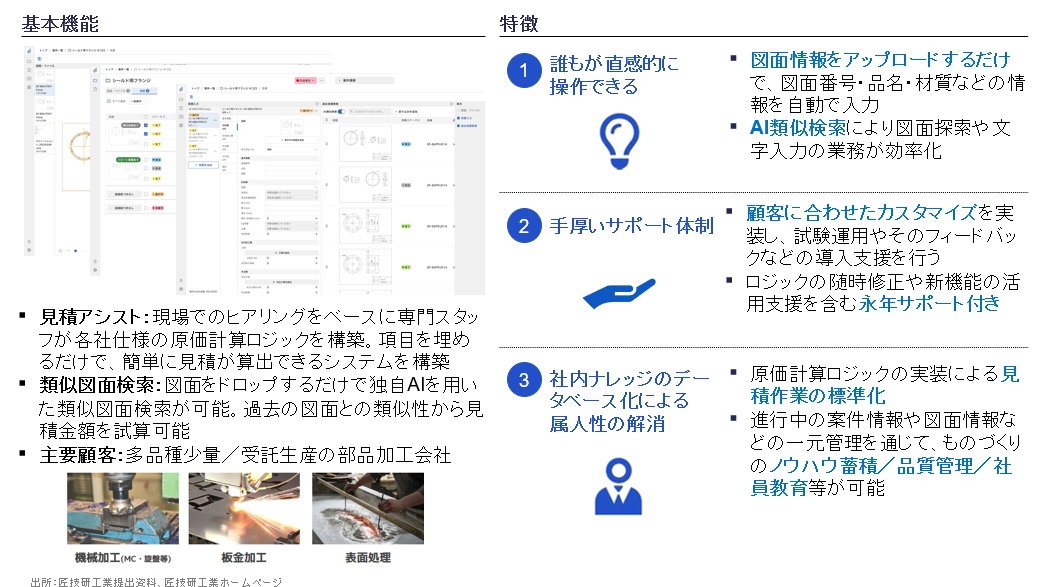

提供するプロダクト「匠フォース」は3つの大きな強みを持っています。

1つ目は、誰もが直感的に操作できるUIを持つことです。部品の図面情報をアップロードするだけで、図面番号・品名・材質などの情報を自動で入力できます。また、図面をドロップするだけで独自AIを用いた類似図面検索ができ、過去の図面との類似性から見積金額を試算できます。

2つ目は、手厚いサポート体制です。現場でのヒアリングをベースに専門スタッフが顧客に合わせた原価計算ロジックを構築し、試験運用やフィードバックなど導入支援を行います。また、ロジックの随時修正や新機能の活用支援は永年サポート付きとなっています。

3つ目は、社内ナレッジのデータベース化による属人性の解消です。原価計算ロジックの実装による見積業務の標準化に加え、進行中の案件情報や図面情報などの一元管理を通じて、ものづくりのノウハウ蓄積/品質管理/社員教育等が可能であり、見積を担当できる人材を育成し、増やすことができます。

図4:匠技研工業社のプロダクト概要

このような強みを突き詰めることで、匠技研工業社にしかできない価値を生み出せており、すでに製造現場のオペレーションやシステムに深く組み込まれ、ユーザーから高く評価されています。具体的には、社員が現場と膝を突き合わせて約3ヶ月間にわたって丁寧に導入支援をするなど、優れたオンボーディング体制によって、パソコン慣れしていない顧客も含めて総じて高く評価されています。

また、見積管理で蓄積した図面データをもとに後工程まで含めて一気通貫でDXを実現していく戦略の上、足元で新規プロダクトの開発を進めています。

3.経営陣

Angel Bridgeが匠技研工業社に投資するにあたり、経営チームへの理解も深めました。

図5:匠技研工業社の経営陣

匠技研工業社には、製造業の現場を深く理解して泥臭く真面目に向き合える優秀な経営陣が集います。経営陣の3人は、東京大学運動会ラクロス部男子BLUE BULLETSの同級生であり、創業時から強い結束力を持っています。

前田CEOは、東京大学法学部卒であり、ラクロス部で培った高い理念と行動力を持ち合わせ、経営陣や従業員を巻き込んで強固な組織文化を醸成しています。

また、東京大学院工学系研究科にて医療機器の研究開発を経験したシステム開発の核を担う井坂CTOや、同じく東京大学院工学系研究科にて半導体関連の研究開発を経験した原CBOをはじめ、優秀な経営陣が集います。

プロダクトの品質のみならず丁寧な顧客へのオンボーディング体制が高い評価を受けるなど、組織全体としても、 誠実に事業やクライアントと向き合う姿勢が浸透しており、匠技研工業社の成長を支えています。

4.おわりに

製造業界は日本のGDPの約20%を占める約108兆円(2022年度国民経済計算年次推計より)と非常に大きな市場です。一方で、サプライヤーを取り巻く環境に目を向けると、メーカーからのコストダウン要求、原価高騰などにより苦戦を強いられています。その中で、データ/ロジックに基づいた最適な見積価格の算定が必要となる中、依然として見積作業は非効率性と属人性の課題を抱えています。こうした課題の解決には、製造業の現場を深く理解して泥臭く真面目に向き合うことが求められますが、前田CEO率いる匠技研工業社は、現場に寄り添う強固な組織文化を醸成して顧客から高い評価を得ています。匠技研工業社は、見積作業の効率化を起点に製造サプライヤーの課題を解決し、製造業界から日本全体のGDPの成長に大きく貢献する企業になると弊社も期待しており、しっかりと伴走してまいりたいと思います。

Angel Bridgeは社会への大きなインパクトを創出すべく、難解な課題に果敢に挑戦していくベンチャーを応援しています。ぜひ、事業戦略の壁打ちや資金調達のご相談など、お気軽にご連絡ください!

2024.12.12 INTERVIEW

【参考記事】

再生医療の扉を開く(Heartseed株式会社)福田惠一 代表取締役

https://angelbridge.jp/insight/interview/heartseed/

660億円ディールの裏側(Heartseed株式会社) 安井季久央 取締役 COOインタビュー

https://angelbridge.jp/insight/interview/heartseed_yasui/

専門性を育むため、三井物産からバイオベンチャーの世界へ

——キャリアのスタートは三井物産だったとうかがっています。どのようなキャリアを歩んでこられましたか?

高野:新卒入社した三井物産では、フロント、ミドル、バックエンド業務を一通り経験させてもらいました。具体的に申しますと、リスク管理を皮切りに、原油タンカーの販売、中国での語学研修を経て、北京で経営企画業務に携わり、日本に戻ってからは、企業投資部の一員としてベンチャーキャピタルやバイアウトファンド業務、ジョイントベンチャーの設立に従事。さらに米国の投資子会社に移ってからは、現地のバイオベンチャーや医療ベンチャーへの投資業務に取り組み、帰国後は同社の東京支店長として支店経営と並行しながら、投資担当として投資先のハンズオン支援実務にも関与し、忙しい毎日を送っていました。私のように2年ごとにキャリアが目まぐるしく変わるのは、三井物産でも珍しかったようです。

——そもそも、なぜ商社を目指したのですか?

高野:亡くなった父が、原子力発電所の配電盤を設計する技師だったこともあり、自分もいつかプラントに関わる仕事がしたいと思い、三井物産に入りました。私はどちらかというと、自分の描くキャリアプランを達成しようとするタイプというよりは、与えられた目の前の仕事に一生懸命取り組んでいった結果としてキャリアが積み上がっていったタイプです。期せずしてバイオベンチャーのCFOになりましたが、入社当時はこんな未来がくるとは想像すらしていませんでした。

——様々なポジションを経験されたのは、三井物産としてもそれだけ将来を嘱望されていたからなのでしょう。それにもかかわらず、なぜ三井物産をお辞めになったのですか?

高野:三井物産では非常に充実した12年間を過ごしました。とはいえ、これらはどれも商社に軸足を置いた上での経験に過ぎません。確かに守備範囲は広がりましたが、現場の方が好きだった自分にとって、専門性を掘り下げる時間は限られていました。私が転職を志すようになったのは、このまま広く浅く経験を重ねることが自分の生き方とは合わずに、ある種のリスクになるかも知れないと思ったからです。家族からはずいぶん反対されましたし、私自身も悩みましたが、最終的に当時手がけていた投資先のひとつで、日本拠点の開設を検討していたベルギーのバイオベンチャーに日本支社長として参画することに決めました。同社は海外企業ながらも東京証券取引所へのクロスボーダー上場を目指しており、そのチャレンジに中核人材のひとりとして携われるチャンスがあったからです。

——以前から医療や創薬に関心があったのですか?

高野:新卒入社の際、製薬会社に入るかどうか悩んだくらいでしたから、以前から関心がありました。私の母は重度の喘息持ちで、ふたりの子を育てながらパートから部長に上り詰めた人でした。父も体が弱く、私もそれほど強いほうではありません。もしよく効く医薬品がなければ、生活がたちいかなかったかも知れません。ですから医療や創薬業界には、自分なりに深い思い入れがありました。

2度目の正直で、念願だったHeartseedのCFOへ

——その後、遺伝子検査会社のCFOを挟んで2020年にHeartseedに入社されました。このあたりの経緯についてもお聞かせください。

高野:三井物産を退職後、日本支社の立ち上げから関わったベルギーのバイオベンチャーでは、長らく日英の株式市場で同時IPOを目指し準備を進めていたのですが、コロナ禍と株式市況の低迷により無期延期になってしまいました。さらに組織体制に大幅な見直しが入ることになり、今後の身の振り方を考えはじめたタイミングで、サーチファーム経由で、河西さんから「HeartseedのCFOにどうか」と打診をいただいたのが入社のきっかけです。再生医療という非常に先進的な取り組みをされているHeartseedへの興味は尽きませんでしたが、お話をいただいたタイミングでは、前職との兼ね合いがあり、残念ながら入社は断念せざるを得ませんでした。

——河西さんにうかがいます。高野さんにHeartseedのCFOを打診した理由を聞かせてください。

河西:私はHeartseedの立ち上げから約2年間にわたり代表取締役として同社を支えました。在職中から必要に応じて、CFO的な立ち回りをすることもありましたが、私の本分は投資家であり、あくまで一時的な措置に過ぎません。いずれ適任者を見つけなければと、経営陣と話していたのですが、なかなか適任者がみつかりませんでした。そんなとき、以前からお付き合いのあるサーチファーム経由で高野さんの存在を知り、お声がけしたわけです。高野さんは三井物産で経営企画経験や投資経験があり、英語や中国語に堪能な上、前職ではバイオベンチャーでCFOを務めた経験の持ち主です。ご経歴に不足はありません。高野さんほど、世界市場での成功を目指すHeartseedのCFOにうってつけの方はいないと感じてお声がけしました。

——残念ながらお声がけされてすぐの入社には至らなかったわけですが、その後急転直下、Heartseedにお入りになりましたね。

河西:高野さんから「CFOを退くことになりました」とご連絡をいただき、改めてHeartseedのCFOに打診したところ、快くお引き受けいただきました。多額の開発資金を要するバイオテック企業にとって、ファイナンスが重要なのはいうまでもありません。そのファイナンス戦略と実務を司る要職に、高野さんをお迎えできればこれ以上心強いことはありません。ご快諾いただいたときは、とてもうれしかったのをいまも覚えています。

——当時、HeartseedはIPO準備中だったそうですね。

高野:はい。ちょうどこれから中間審査に入ろうかというタイミングだったので、ベルギーの会社で準備していた、上場に必要な知見や人脈がそのまま活かせるというのも決断の決め手になりました。きっかけをくださった河西さんをはじめ、経営陣の期待に応えたかったですし、一度は諦めたIPOに再チャレンジできる貴重な機会でもあります。Heartseedには私なりの覚悟を持って入社したつもりです。

IPO準備の過程で立ちはだかった、ふたつの山場

——今年7月Heartseedは東証グロース市場に上場を果たしました。ご入社からの4年間、どんなご苦労がありましたか?

高野:市況が大きく変わる中で対応を求められた4年間でした。入社後1年半くらいまでは、新型コロナウイルスに苦しむ経済を回すために世界中で利下げが積極的に行われた時期で、結果としてバイオベンチャーへの投資が活発に行われていましたが、直近2年間では逆に利上げ基調となった結果、上場・未上場問わずバイオベンチャーにとっての資金調達はどんどん厳しくなっていきました。

全世界の市況の変化が、自社の生存やIPO準備に直接影響していく怖さは常にあり、上場手法や主幹事証券団の構成にしても、修正や変化を求められたことが多々ありました。このような中で、当社を支えて頂いている多様なステークホルダーに対して、当社の決断に賛同いただく難しさもありました。

——かいつまんで解説していただけますか?

高野:グローバルに市況や投資家目線が悪化する状況を踏まえて、元々取り組んでいたグローバルオファリング方式によるIPOの成立にリスクがあったため、まずこれを止めて、日本の法制度に従って調達をする旧臨報方式に切り替え、そのタイミングで主幹事証券も変更となりました。また、投資家の目線がそのように非常に厳しい中でも、上場タイミングと資金調達額の確保は同時に両立させなければならない、Heartseedに秘められたポテンシャルを大きく毀損するようなIPOにはできない、ということで、新しい主幹事証券と入念にエクイティーストーリーを練って投資家向けの説明資料をつくり直しました。

満足いく状況ではないわけですから、苦渋の決断となることもありました。トップ外交を重ね、立場を異にするステークホルダーの合意を取り付けたりするのは、想像以上に大変でしたが、Heartseedを適切に評価いただくために必要なことだと割り切って、やりきりました。今年の夏、無事株式上場を実現できたのは、河西さんをはじめ多くのみなさんにサポートいただいたおかげです。

河西:高野さんとはバリュエーションの算定について、一時期かなり突っ込んだ議論をしましたね。

高野:はい。CFOとして迎え入れていただいた以上、なんとしてもHeartseedのIPOを成功させたいと思っていましたし、この20年、バイオテックのIPOは成功しないという国内市場関係者の定説をなんとしても覆したいという思いもあったので、おのずと議論に熱が入ったのだと思います。幾度となく辛い局面に直面しましたが、いまとなってはチャレンジしてよかったと思わずにはいられません。

——IPOを成功させた率直な感想を聞かせてください。

高野:安堵感はありましたが達成感はありません。IPOしたとはいえ、バランスシートの右側に大きな数字が入っただけに過ぎないからです。得た資金を適切に執行しなければなりませんし、次のフェーズに向けてやるべきことは山積しています。IPOはゴールではなくあくまで通過点なので、満足感に浸っている暇はないというのが正直なところです。

一次情報にこだわるのは、正しい判断を下すため

——IPOを通じてどんな学びを得ましたか?

高野:すべての仕事に通じることですが、相手方の気持ちや考えに照らして対策を練ったり、アプローチしたりする大切さを改めて感じました。投資家のスタンスによってファイナンスの基準は異なりますし、カウンターパートの立場やバックグラウンド、個性によっても取るべき対応は違ってきます。バイオベンチャーを取り巻く市況や構造的な変化を踏まえて、理想的な状況を生み出すために何をなすべきか、吟味して実行する大切さと難しさを痛感させられました。

——IPOを推進するにあたって、CFOとしてどんなことを心がけましたか?

高野:脚色された情報で判断を誤るようなことがあってはなりません。ですから、二次情報や三次情報ではなく、常に一次情報に接するよう心がけました。常にオープンかつ率直に意見してくださる河西さんをはじめ、ほかのVCや証券会社など、われわれのIPOを応援してくださったみなさんの協力を得ながら、鮮度のいい確かな情報を集めるよう心がけたつもりです。判断を見誤り、社員やその家族を路頭に迷わすわけにはいきませんから。

——河西さんは、高野さんの奮闘ぶりをどのように見ていましたか?

河西:CFOはいうまでもなく、予算や財務戦略の立案と執行の責任者であり、投資家や証券会社、監査法人との合意形成をリードする非常にハードな要職です。その点、高野さんは真摯にステークホルダーマネジメントに取り組まれており、安心感がありました。

——河西さんは、困難に立ち向かう高野さんをどのようなスタンスで支えましたか?

河西:Heartseedの経営陣はいずれもその道のプロであり、むろん高野さんも同様です。経営の舵取りは安心してお任せできるので、私が唯一心がけたのは、会社が「右に進むべきか、左に進むべきか」という大局観が求められるタイミングで判断を誤らないことでした。私自身の過去の経験やベンチャー経営のベストプラクティスを踏まえ、適時的確な助言を心がけたつもりです。

高野:私は河西さんをHeartseedの「ピント調節機能」だと思っているんです。不透明で複雑な状況下で大きな意志決定するにあたって大事なのは、いろいろな角度から検討を重ねて、課題の解像度を上げることです。その点、河西さんはバイオテックをはじめ、さまざまな業界についての知見をお持ちですし、もちろん投資経験も豊富です。過去の成功事例や失敗事例を踏まえ、進むべき方向にピントを合わせてくださる。その安心感は何ものにも代えがたいものでした。

河西:そういっていただけるのはうれしいですね。Heartseedは福田CEOと一緒に立ち上げた会社ですから、当然内実をよく知っています。だからといって、一挙手一投足についてあれこれ口出しするのはやり過ぎですし、かといって我関せずを貫き通すのも無責任です。適度な距離感を保ちつつ、言うべきだと判断したときは躊躇せず指摘し、停滞感が漂うようなことがあれば叱咤激励するよう心がけていました。いうなれば、子を育てる親の気持ちに近いかも知れません。

高野:確かに投資家と投資先は親子の関係に似ているかも知れませんね。河西さんをはじめAngel Bridgeのみなさんは、相談しやすい雰囲気をつくってくださるのがとても上手ですし、打てば響く対応には感銘を受けるほどです。これからもみなさんがお持ちの知見をフル活用させていただきたいと思っています。

河西:もちろんです。それがAngel Bridgeの強みであり特徴ですから、気兼ねなくおっしゃってください。

高野:ありがとうございます。経営もファイナンスも真剣勝負の積み重ねであり、毎日のように課題解決に取り組まなければなりません。Heartseedが経営面で一流企業と肩を並べるには、積み上げた経験や知見を再現性のある形で残し、仕組み化していくことが重要です。Angel Bridgeさんには、今後そういった面でもご協力いただけたらうれしいですね。

河西:もちろんです。よろこんで協力させていただきます。

大切なのは「相手目線」「相手基準」で動くこと

——高野さんは、これからHeartseedをどんな会社に育てたいですか?

高野:Heartseedが取り組む再生医療は、バイオテック先進国の米国に先行して人への臨床試験に進んでいる数少ない分野です。まずは1つ目の開発パイプラインを成功させグローバルマーケットを押さえるのが当面の目標です。二の矢、三の矢を放つためにも、着実にファーストパイプラインを育て、しっかりした収益基盤を築きたいと考えています。

——最後の質問です。かつての高野さんのように、企業に在籍しながらベンチャーやスタートアップ領域でのキャリア形成に興味をお持ちの読者にアドバイスをお願いします。

高野:「とにかくチャレンジしてみて」とは言いません。大企業でいくら場数を踏んだからといって、必ずしも成功できるとは限らないからです。それでもなお、挑戦する意志が固いのであれば、まずいまご自分がいる環境で「相手目線」「相手基準」で仕事に取り組むようにしてみることをお勧めします。私の場合は、自分より優れた知見を持つ、医薬品や医療機器のスペシャリストや学識経験者が集まる会を運営することで自分の視野の狭さ、知識の浅さを痛感し「相手目線」「相手基準」で考え、行動するようになりました。自身の現状を認識する勇気を持ち、そこから学んでいける方ならベンチャーで活躍できる確率は高まるのではないかと思います。

河西:バイオテックは国内市場を飛び越え、一気に世界市場を取りにいける非常にダイナミックな領域です。Heartseedは、その先駆けになり得る貴重な存在であるのは間違いありません。バイオテック領域には、高野さんのような素晴らしいキャリアを持つ方を受け止めるだけのポテンシャルは十分にあります。意欲ある方にはぜひ挑戦してほしいですね。

2024.12.04 INVESTMENT

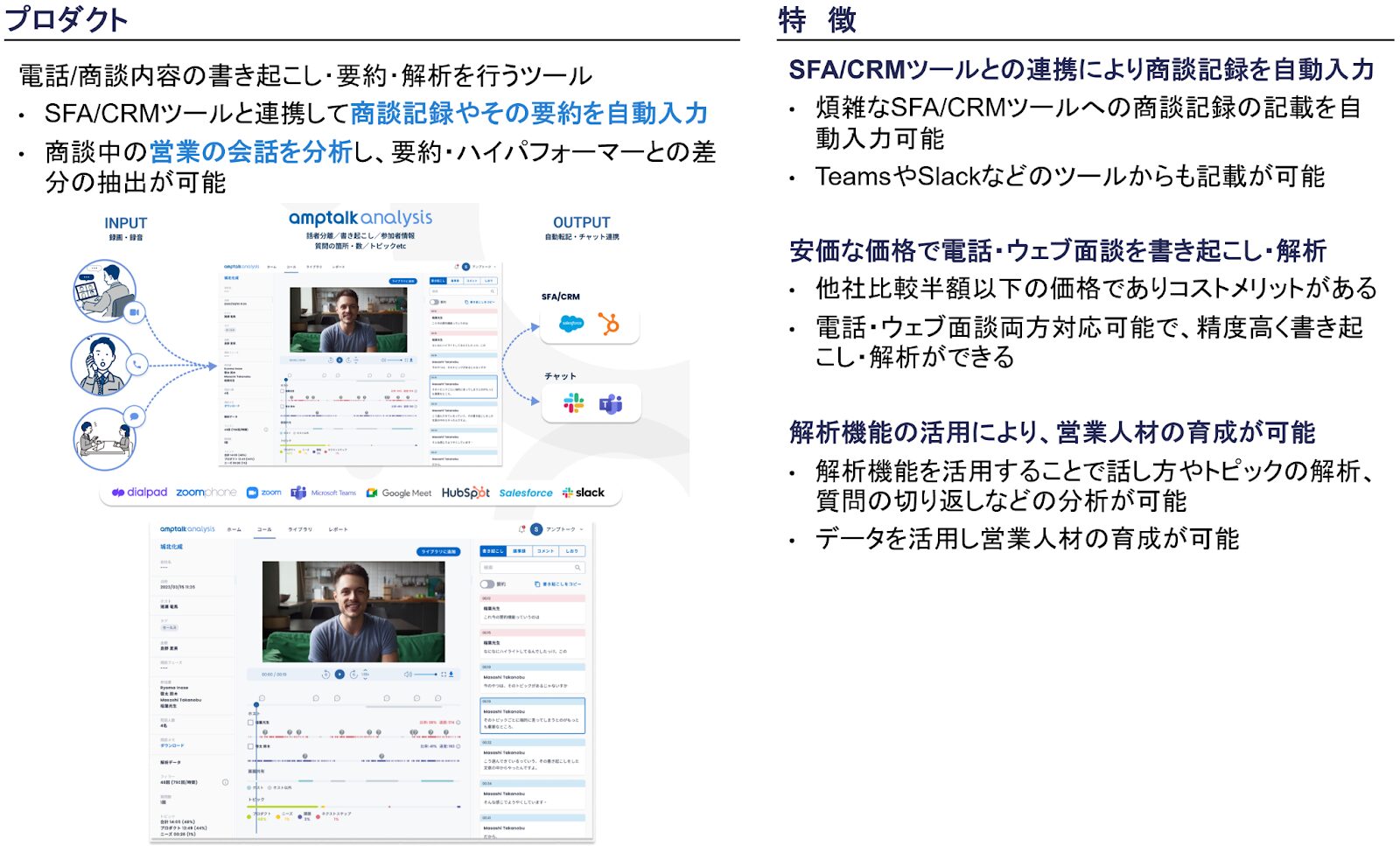

2024年12月にamptalk株式会社(以下amptalk社)が、シリーズAラウンドにおいて総額10億円の資金調達を発表しました。Angel Bridgeも本ラウンドにおいて出資しています。

amptalk社は、セールステック領域のひとつであるセールスイネーブルメントに着目した商談解析SaaSを提供するスタートアップです。

今回の記事では、Angel Bridgeがamptalk社に出資した背景について、特にセールスイネーブルメント市場の動向とamptalk社がその中で発揮する強みに焦点を当てて解説します。

1.セールスイネーブルメント市場の動向と課題

セールスイネーブルメントとは

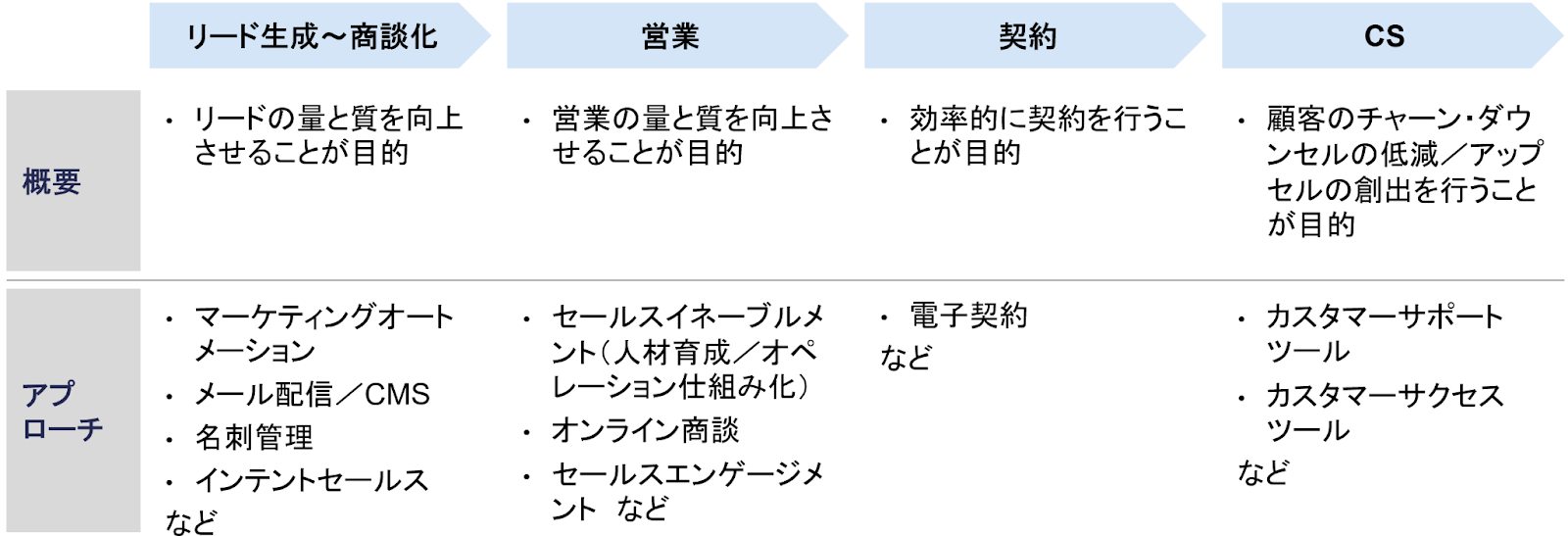

まず、セールスイネーブルメントについて説明します。企業による営業活動は図1のように「リード生成~商談化」「営業」「契約」「CS(カスタマーサポート)」の4つに分けられ、各領域においてITによる効率化を目指すものがセールステックです。中でもセールスイネーブルメントは、「営業」領域における人材育成やオペレーションを仕組みにしていくアプローチを意味しており、営業の量と質、受注率の向上を目指します。

図1:セールステックの領域分類とアプローチ

いま注目を浴びる理由

近年、セールスイネーブルメントは注目を浴びつつあり、特に海外市場は大きな成長を遂げています。Global Industry Analysis社のレポート(※1)によると、グローバル市場は2023年から2030年にかけて、30億ドルから120億ドルへ拡大するとされ、年率21%ペースで成長する見込みです。海外市場の主要プレイヤーとして、米国のGONG社やClari社、Salesloft社などが台頭しています。こうした急成長を遂げるセールスイネーブルメント領域は、今後日本でも大きく伸びると予想されます。

ではなぜ、セールスイネーブルメントが注目を浴びるようになったのでしょうか。その社会的背景は大きく2つあります。

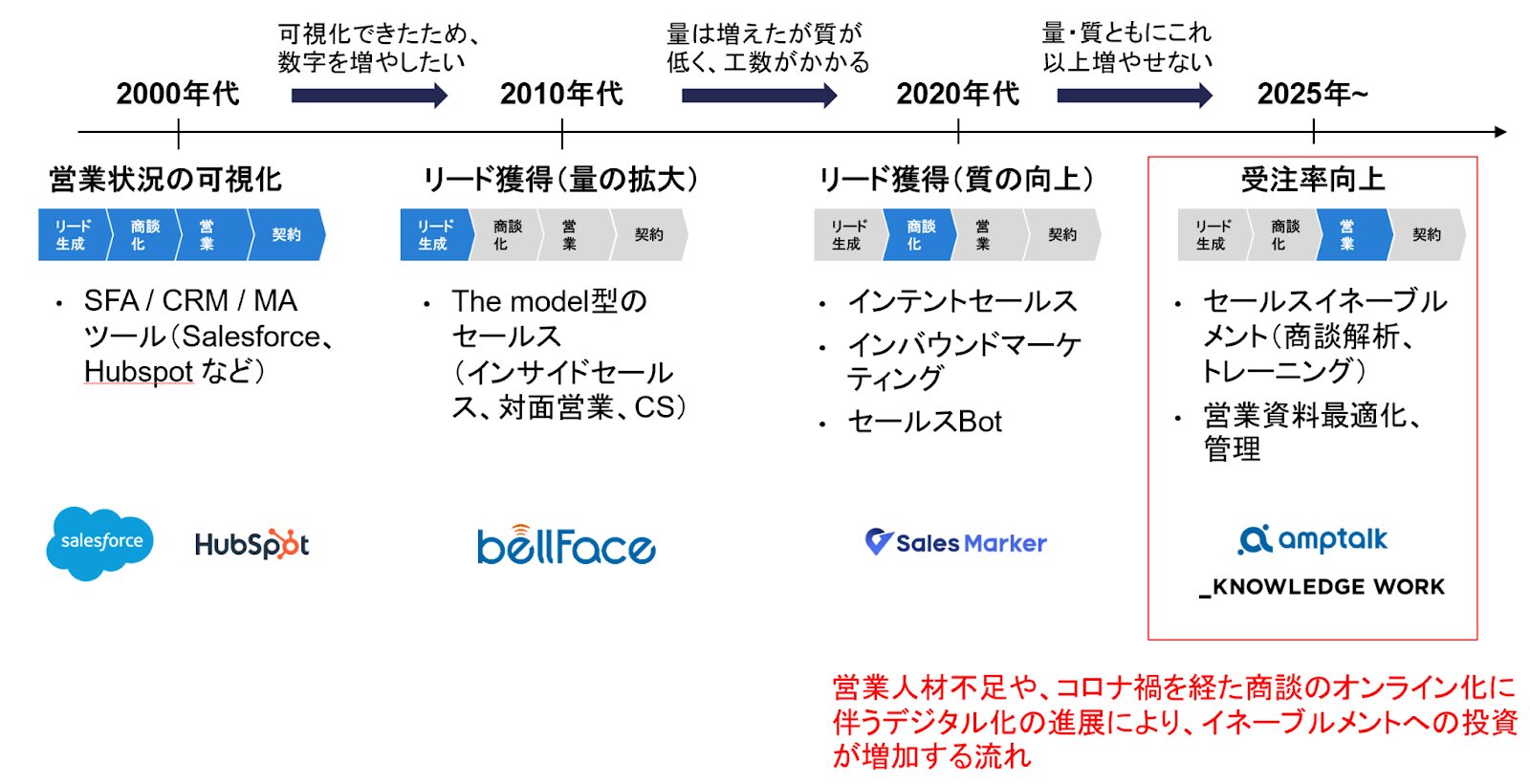

1つ目は、セールステック市場のトレンド推移です。図2で示すように、2000年代にSFA(Sales Force Automation)やCRM(Customer Relationship Management)ツールを活用した営業活動の可視化が進み、2010年代にはインサイドセールスやCSといったThe model型(※2)の普及による効率的なオペレーションによるリード獲得量の向上、2020年代前半にはセールスBotなどの工数削減やインテントデータを活用した質の高いリードの獲得へと移り変わってきました。そして、質が高く十分な量のリード獲得が可能となった2020年代後半においては、リードを確実に受注につなげるための「受注率の向上」が重要なファクターになると考えています。受注率の向上の実現のためには、「優秀な営業人材」が「ハイレベルな営業」を行う組織を作る必要があり、営業資料最適化・管理に加えてセールスイネーブルメントが着目されているのです。

図2:セールステック市場のトレンド推移

2つ目は、コロナ禍で急速に進んだ営業活動のオンライン化です。2020年から世界的に猛威を振るった新型コロナウイルスによりリモートワークが浸透し、商談は急速にオンライン化が進みました。その影響で営業活動全般のデジタル化が進展し、フィジカルな営業同行ができないために営業人材の育成が難しくなったことに加え、オンライン商談は音声データを取得しやすいという特徴も合わさって、商談の音声データを活用した商談解析・トレーニングが積極的に行われるようになりました。パンデミック終息後もこうした流れは続き、欧米を中心とした企業で、セールスイネーブルメントの重要性が叫ばれ導入が進んでいます。

日本では、こうした世界的な潮流に加えて、労働人口の減少や離職率の増加、働き方改革による残業規制などが進展し、より一層セールスイネーブルメントに取り組む緊急性が高まっているとと言えます。

※1 https://www.marketresearch.com/Global-Industry-Analysts-v1039/Sales-Enablement-Platforms-36899830/

※2 「The Model」(ザ・モデル)とは、マーケティングから営業、カスタマーサクセスに至るまでの情報を可視化・数値化し、営業効率の最大化を図る、 セールスフォース・ジャパンで活用されてきた営業プロセスモデルhttps://www.salesforce.com/jp/resources/articles/sales/the-model/

大企業ほど効果的なセールスイネーブルメントが必要

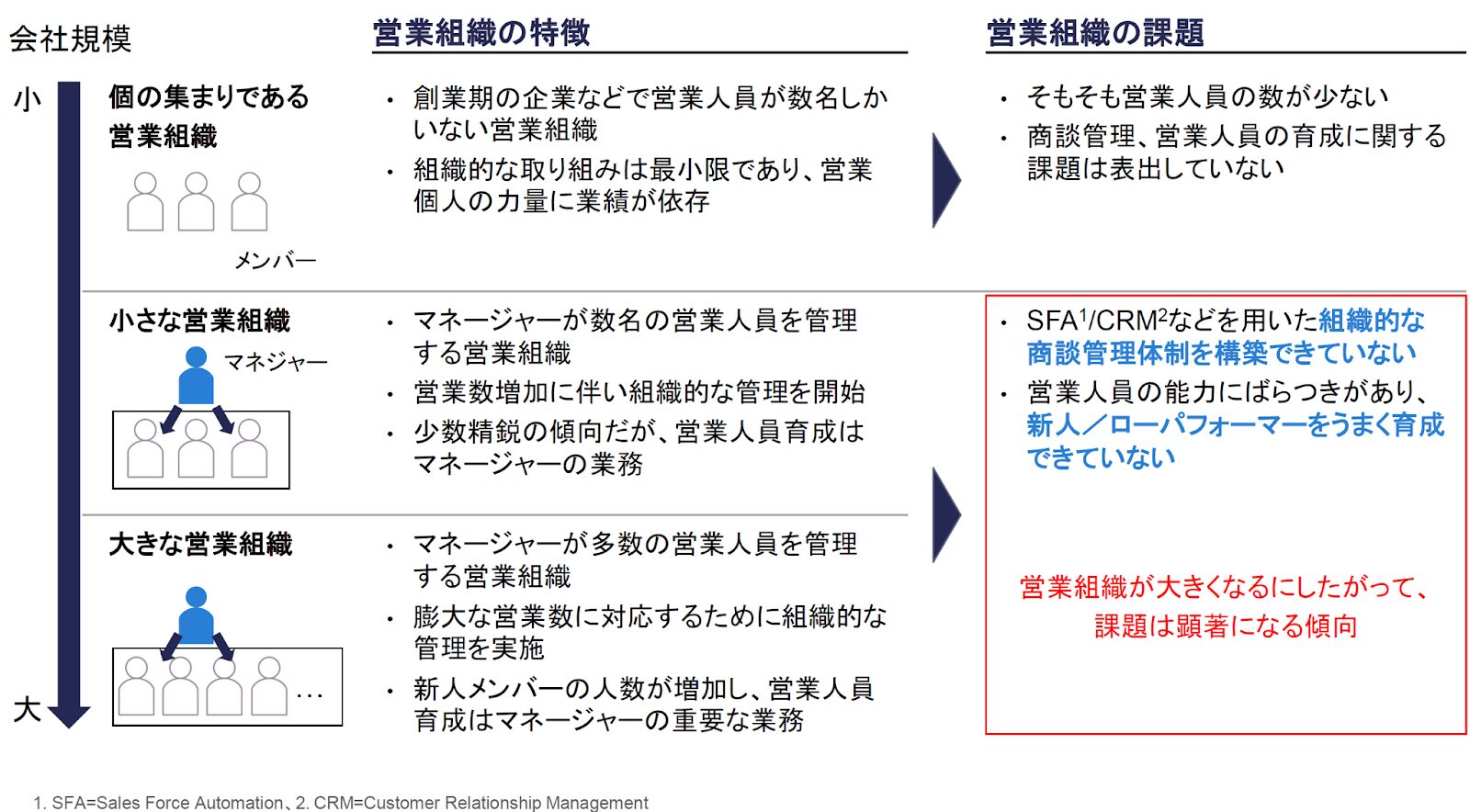

こうした動向の中、各社効果的なセールスイネーブルメントの実現が求められますが、大企業ほどその重要性と難易度が高くなります。

まず重要性についてです。創業初期の企業であれば、個人の力量に業績が依存しており、営業人材の育成に関する組織的な課題はあまり表出しません。しかし、会社規模の拡大に比例して、マネージャーを複数人置きながら営業人員の育成や組織的な管理といったマネジメント業務が求められます。

続いて難易度についてです。セールスイネーブルメントには営業人員が行う商談情報とその社内共有が必要になります。大企業ほど営業人員数は増加しますが、従来のSFAやCRMツールを用いた組織的な商談管理体制の構築には大きなハードルが存在します。例えば、商談後の情報入力の量や質が社員によってバラついていたり、多忙な業務の中で不十分なものになってしまうという声もあります。また、部門間連携が不十分で、受注率や顧客体験に影響が出ている企業もあります。こうした入力工数や商談のブラックボックス化により、多くの大企業で精度の高い商談管理とそれに基づくセールスイネーブルメントが困難になっています。

図3:企業の規模ごとの営業組織の特徴と課題

2.amptalk社の事業概要と強み

今回Angel Bridgeが投資させていただいたamptalk社は、セールスイネーブルメントのための商談解析SaaSを提供する企業です。

提供するプロダクト「amptalk analysis」は3つの大きな強みを持っています。

1つ目は入力工数の大幅削減です。amptalkの大きな提供価値は「営業の育成」ですが、その前段階である「SFA/CRMツールを適切に活用すること」に課題がある企業は多数存在します。amptalkは電話やウェブ、対面のあらゆるタイプの商談で精度が高い書き起こしができます。また会議後にSFA/CRMツールと連携し、商談記録や要約を自動で入力することも可能です。SlackやTeamsとの連携も行うことができ、既存の社内ツールと合わせて一層の業務効率化が進みます。

2つ目は、他社比較で半額以下の価格で提供されており、コストメリットが大きいことです。企業の売上に直結する営業部隊において、ツール価格の安さは魅力的であり、優位性となっています。営業シーンを考えると、コロナ禍以降に急速に商談のオンライン化が進展しZOOM/Teamsなどによる商談が一般化しました。セールスイネーブルメントの領域では自社IP電話を提供するプレイヤーも存在しますが、世の中に高品質で安価なコミュニケーションツールが続々と登場する状況ではむしろ、他のツールと連携することで高品質と低価格を両立しているamptalkのアプローチの方がより適切だと考えています。そしてこの点にこそ、継続的な事業成長を実現する構造的なポテンシャルがあると確信しています。

3つ目は、営業人材のパフォーマンス解析です。商談中の話し方やトピック、質問への切り返しといった営業会話を自動解析し、営業メンバーの型や傾向を可視化することが可能です。顧客はこのデータを活用して、新人やローパフォーマーの営業人材を育成することができます。特に話者分離を精度高く行う技術はハードルが高く、日本語の書き起こしは高い精度を出すのが難しい中、amptalkの書き起こし・解析の精度は競合と比較しても高く、リプレイス商談/コンペでのamptalkの勝率が高いことの大きな要因になっています。

こうした強みにより、従来の営業生産性や人材育成といった大きな課題を乗り越え、営業人員・マネジメント層双方の業務効率化および質の向上に寄与することができます。

図4:amptalk社のプロダクト概要

また実際に「amptalk analysis」はマネーフォワード、ラクス、Sansanなどの大手SaaS企業やユーザベース、ビザスクなどのグロースベンチャーに加え、富士通やイトーキなどの大手企業にも導入が進み、ユーザー企業からは「書き起こしの精度が高い」、「ハイパフォーマーの商談をベースに営業パーソン育成ができる」、「amptalkがないと社内が回らない」といった高い評価が寄せられています。

図5:顧客インタビューの結果

今後は既にリリースを行っている「amptalk assist」だけでなく、「amptalk analysis」を起点とした様々なプロダクトを創出する”マルチプロダクト構想”を掲げています。amptalkは商談の一次情報である音声データを獲得していることに加え、精度の高い独自AI技術も保有しています。両者を掛け合わせることで競合が模倣することが困難な付加価値の高いプロダクトを創出することが可能です。

3.経営陣

Angel Bridgeがamptalk社に投資するにあたり、経営チームへの理解も深めました。

図6:amptalk社の経営陣

猪瀬CEOは、旭化成にて営業とマーケティングに従事され、特に営業ではトップの成績を継続的に収めるなど、営業やその現場課題に精通しています。また出向先の米国医療機器メーカーではマネージャーとして活躍されるなど、チームの先頭に立ち売上向上に大きく貢献してきました。ビジョナリーかつ戦略構築力が大変高く、また目標に対するやり切り力と行動力がとても強い方で、営業現場で起きている課題を明確にとらえ、着実にアプローチし「人と人が向き合う時間を最大化する。」というミッションの実現に向けて邁進されています。

また、豊富な開発経験に裏打ちされた技術力とビジネス感度の高さを併せ持ち、システム開発の核を担う鈴木CTOや、機械学習や音声認識のエンジニアリングに特化し自身での起業経験も持つ髙信VPoD、PwC Strategy&を経て外資系VCであるScrum Venturesの日本拠点立ち上げおよび国内投資責任者を務めた黒田VPをはじめ、優秀な経営陣が集います。

組織全体としても、プロダクトの品質のみならず丁寧なCSが高い評価を受けるなど、誠実に事業やクライアントと向き合う姿勢が浸透しており、amptalk社の成長を支えています。

4.おわりに

セールスイネーブルメントは国内でも今後大きな成長が見込まれている領域です。SFAやCRMといったセールステックプロダクトの活用が進む中で、商談数や営業人材を多く抱える大企業では、商談管理のブラックボックス化が生じ、十分な営業情報にもとづく適切な営業人材の育成が難しくなってしまうという課題を抱えています。

こうした課題の解決には、高い技術力と実行力が求められますが、猪瀬CEO率いるamptalk社はクライアント企業に寄り添い、質の高いプロダクトの提供を通じて、ヒトが中心となる営業現場でより営業にコミットできる環境を作り出そうとしています。時代の潮流を見極めながら、企業の売上向上に貢献し、セールステックの新たな国内トレンドを必ずやリードする企業になると弊社も期待しており、しっかりと伴走してまいりたいと思います。

Angel Bridgeは社会への大きなインパクトを創出すべく、難解な課題に果敢に挑戦していくベンチャーを応援しています。ぜひ、事業戦略の壁打ちや資金調達のご相談など、お気軽にご連絡ください!