Angel Bridge USベンチャー研究#12(Commonwealth Fusion Systems)

核融合発電の実現に取り組むユニコーン企業「Commonwwealth fusion sysytems」の事例

2025.03.25

前回の「Angel Bridge USベンチャー記事#11」は、法人向けの大規模言語モデルを開発するユニコーン企業Cohereについて紹介しました。

Angel Bridge USベンチャー研究#11

今回は、エネルギー分野において夢の技術として期待されている核融合発電について、その概要と、有望な企業の一社であるアメリカのCommonwealth Fusion Systems社(以下CFS社)というユニコーン企業をご紹介します。

核融合発電が今注目されている背景

カーボンニュートラルを求める世界的な潮流の中で、直近では電化社会の進展やAIによる消費電力の拡大などから、クリーンかつ大規模な電力供給への期待が高まっています。

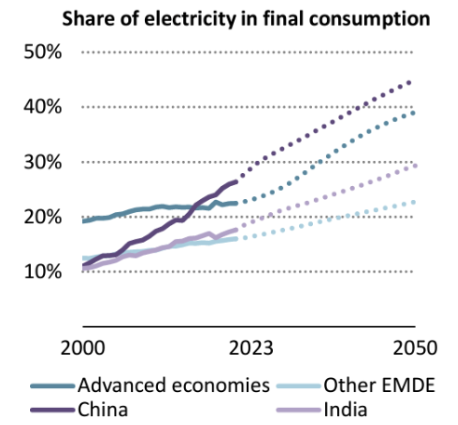

実際に、IEA(国際エネルギー機関)の2024年のレポート「World Energy Outlook 2024」では、2050年に世界の最終エネルギー消費量に占める電力の割合は今の2倍になると見込まれています。

図1:最終エネルギー消費量に占める電力の割合の展望(出所:国際エネルギー機関)

増加する電力需要を賄うための手段として、近年大きくコストダウンしつつある太陽光発電や風力発電などの再生可能エネルギーが有力視されてはいるものの、その特性から安定供給には懸念があることに加え、消費電力の拡大を補える程の発電量は見込めていないのが現状です。事実、2010年から2023年までの間で再生可能エネルギーや原子力などの従来よりもCO2の排出量が少ない発電手法による供給量の増加分は4,800TWhでしたが、同期間で増加した電力消費量は8,400TWhと、供給量の増加分を大幅に上回っています。

この特長により、エネルギー需要の多様化に対応しながら、離島や遠隔地など従来型では難しかった場所でもマイクロ/ミニグリッド(小規模な発電施設)として設置が可能になると見込んで、近年世界中でSMRの実用化に向けた研究と開発が加速しています。SMRの発電の原理自体は核分裂反応を活用するということでこれまでの原子力発電と同様の技術を用いています。

一方で、よりクリーンかつ安全、そしてエネルギー効率が高い発電手法として注目を集めているのが核融合発電です。

元々核融合発電は1920年代から研究がされているものの、その技術的難度の高さから「夢の技術」と称されてきました。それが近年、新しい材料や技術の開発が進んだことやAI/シミュレーション技術の進展によって急速に現実味を帯びてきたのです。

核融合発電の概要

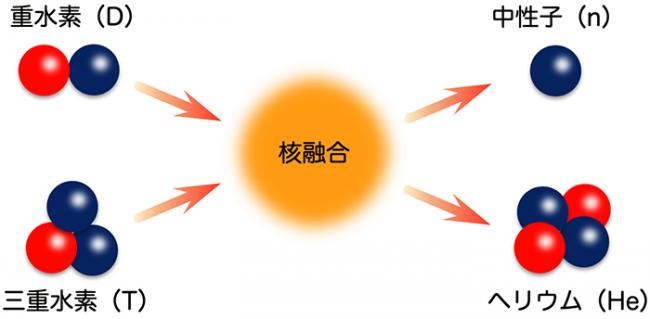

核融合反応とは、水素のような軽い原子核同士が合体し、ヘリウムのようなより重い原子核に変わる科学反応のことで、非常に大きな熱エネルギーの発生を伴います。

その中で最も核融合反応が起きやすいのが重水素と三重水素によるものであり、多くの核融合発電はこの反応を用いて発生したエネルギーを用いて発電することを試みます。

図2: 核融合反応の中で仕組み(出所:量子科学技術研究開発機構)

核融合発電の特徴は大きく以下の3つです。

1.エネルギー効率が大きい

重水素と三重水素で構成される燃料1gから発生する熱は、約8トンの石油の燃焼エネルギーに匹敵します。

(参考:核分裂の場合、ウラン燃料1gは石油1.8トンに相当)

2.クリーンでサステナブル

核融合反応は二酸化炭素を排出しないことに加え、一般的な燃料である重水素と三重水素は海水中にほぼ無尽蔵に含まれており、枯渇の懸念が小さいため、化石燃料を用いた発電方法よりも地球環境に与える影響が小さいとされています。

3. 優れた安全性

核分裂反応を用いる原子力発電とは異なり、核融合発電では少量の中性子が発生するものの、高レベルの放射性廃棄物は発生しません。また、後ほどご説明しますが、核融合反応の成立条件が厳しいが故に、反応を維持・制御できない事態が起きても暴走せず、自然停止する性質を有しています。

以上の特徴から、核融合発電は夢の技術と称され、期待を寄せられてきました。

しかし、その実現にあたっては多様な課題が山積しているのが現状です。

最大の技術課題として、一般にローソン条件と呼ばれる、核融合反応を連続発生させ、エネルギー収支をプラスにするための条件が非常に厳しいことが挙げられます。

代表的なローソン条件としては、温度・密度・閉じ込め時間の3つの要素を一定以上にするものです。具体的には温度1億度、密度100兆個/c㎥、閉じ込め時間1秒という値が取り上げられることが多く、非常に厳しい条件になっています。

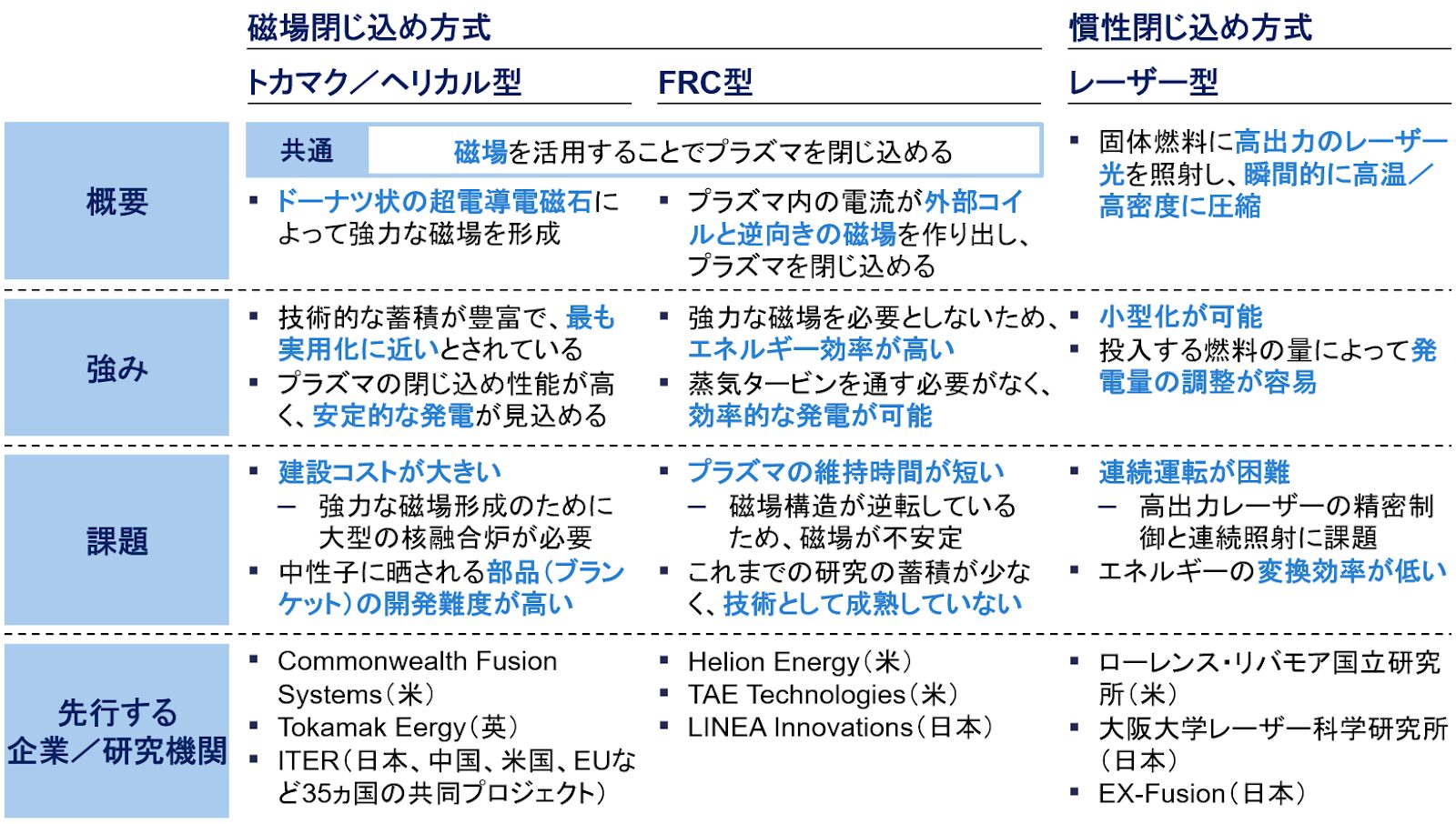

そのプラズマ閉じ込めを実現する有力なアプローチとして、磁場を用いた磁場閉じ込め方式と、レーザーなどを用いて燃料を圧縮する慣性閉じ込め方式の2つが存在します。

図3:プラズマ閉じ込めに対する有力なアプローチ

磁場閉じ込め方式は大きく以下の2つに分類されます。

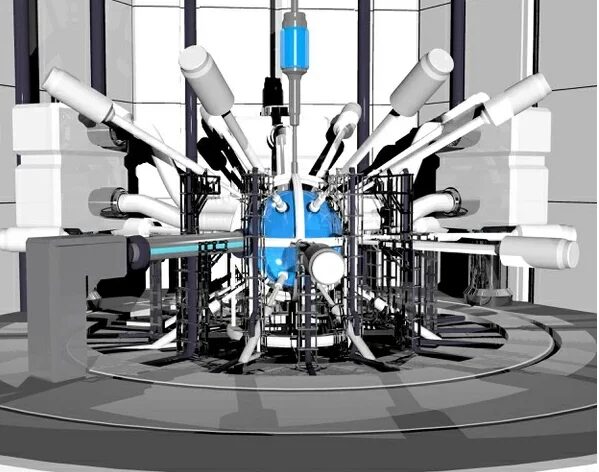

- トカマク/ヘリカル型

図4 :トカマク型の炉心イメージ(出所:Commonwealth Fusion Systems社HP)

トカマク/ヘリカル型はドーナツ状の超電導電磁石によって強力な磁場を形成する手法です。

技術的な蓄積が豊富で、最も実用化に近いとされていること、またプラズマの閉じ込め性能が高く、安定的な発電が見込めることから、国際的な研究プロジェクトであるITER*でも採用されているアプローチです。

(*「International Thermonuclear Experimental Reactor(国際熱核融合実験炉)」の略称で、フランスで実験炉の建設が進められている。)

しかし、その強力な磁場を形成するためには大型の核融合炉が必要となるため、非常に建設コストが高いことが課題となっています。事実、ITERの総建設費用は250億ドル以上、2010年から開始された建設は2030年代中ごろまで完了しない見込みです。

またトカマク/ヘリカル型の違いはドーナッツ状のらせん構造の形状にあります。トカマク型はトロイダル磁場コイルと呼ばれるリング型のいくつものコイルがドーナッツの周りに置かれるような形状です。一方でヘリカル型はコイルがドーナッツの周りでらせん状にねじれている構造になっています。結果としてプラズマ性能の優劣や運転時間に差分が生じます。

- FRC型

図5: FRC型の炉心イメージ(出所:TAE Technologies社HP)

FRC型は近年急速に研究が進んでいるアプローチです。FRC型も外部コイルによって磁場を発生させることは変わりませんが、装置内でプラズマに流れる電流が外部コイルと逆向きの磁場を発生させ、相互作用することで、プラズマを高密度で閉じ込めるという特徴があります。

長所としては主に小型化が可能な点と発電効率が高い点の2つが挙げられます。

強力な磁場を必要としないことから核融合炉の小型化が可能であることに加え、発生したエネルギーを蒸気タービンを介さずに直接発電することに活用できるため、理論上発電効率が非常に高いことが見込まれます。

一方で、磁場構造が反転していることによって磁場が乱れやすく、プラズマの維持時間が短いことが課題として挙げられます。また、FRC型は他の手法に比べて技術的蓄積が少なく、プラズマの平衡や安定性に関して従来の磁気流体学では説明がつかないなど、懐疑的な見方をする研究者が多いのも実情です。

- レーザー型

図6:レーザー型の炉心イメージ(出所:東京科学大学HP)

この方式は高出力レーザーや粒子ビームを用いて燃料を瞬間的に高温/高密度に圧縮します。その中でも前者を用いるレーザー型の研究が最も進んでおり、核融合炉の小型化や発電量の柔軟な調整ができることが主要なメリットとして挙げられます。

一方で、反応を起こすには数十~数百本のレーザー光を燃料のあらゆる面に寸分の狂いなく同時に照射することが必要であるため、非常に精密なレーザー制御が求められます。また、商用化にはこの精密で高出力な照射を1秒間に数十回行う必要がある点にも技術的ハードルが存在します。2022年に世界で初めて点火に成功したとして大きく注目を集めた米ローレンス・リバモア国立研究所も、照射に必要なエネルギーの大きさから1日に1回程度しか照射できないというのが現状です。

このように、現段階ではどのアプローチが明確に優れている、ということはなく、いずれも一長一短な手法であることが伺えます。では、今最も有望とされる企業の一つであるCommonwealth Fusion Systems社はこのような課題に対してどう取り組んでいるのか、以下で説明していきます。

Commonwealth Fusion Systems社概要

図7: Commonwealth Fusion Systems社概要

CFS社は2018年にMITプラズマ科学及び核融合センターのスピンオフとして現CEOのBob Mumgaardらによって共同設立された企業です。これまでに累計$2Bを調達しており、主要投資家には著名VCのTiger Global Managementをはじめとして、Googleやビル・ゲイツ氏が名を連ねます。

続いて、CFS社の事業内容と強みについて説明します。

CFS社は最も技術的根拠が強いとされているトカマク型を採用しています。

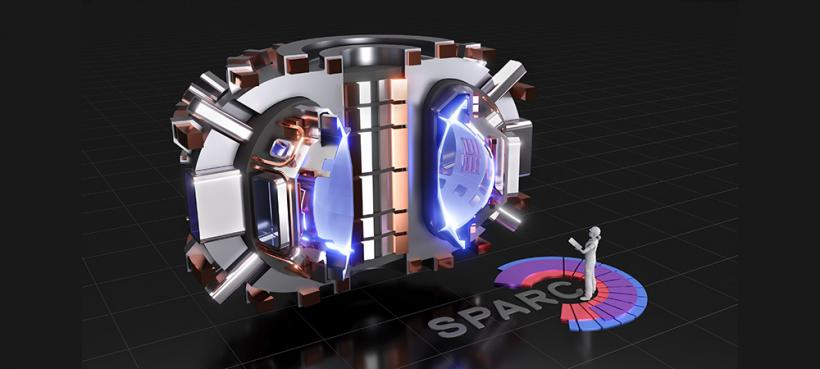

商業化に向けた事業進捗としては二番手*とされており、現在は実証炉である「SPARC」の開発を試みています。

(*一番手はOpenAI CEOのサム・アルトマン氏も出資するHelion Energy社(米)とされます。2028年からMicrosoft社に電力供給を行う契約を2023年に締結し、注目を集めました。)

図8: 現在建設中の「SPARC」の写真(出所:Commonwealth Fusion Systems社HP)

CFS社は以下の2つを強みとして開発を進めています。

- 優れた技術による革新的な経済性

これまでのトカマク型の技術では、ローソン条件を満たし続けるための強力な磁場を作るのに巨大な装置が必要となるため、多額のコストが見込まれていました。

この点において、SPARCは装置の小型化に成功し、革新的な経済性の実現を見込んでいます。同じ実験炉であるITER(国際熱核融合実験炉)に比べると同等の出力を保ちながらも炉の体積と建設費用を大きく圧縮しています。具体的には炉の体積は1/40、建設費用はITERの250億ドルに対してわずか4億ドル程度です(2018年時点)。

CFS社がこの小型化を成功させた背景には、磁場を作り出す超電導磁石に従来の低温超電導磁石ではなく、先進的な高温超電導電磁石を用いていることが挙げられます。

トカマク型の核融合炉の場合、発電性能は炉の体積とプラズマを閉じ込める磁場の強さの4乗に比例しますが、後者の磁場の強さを高温超電導コイルを用いて2倍程度に底上げすることで、小型でも大型のITERと同等の発電性能を得られると推定しています。

この高温超電導磁石の活用に関しては、CFS社の母体であるMITが約半世紀にもわたって積み上げた超小型炉に関する研究が土台にあり、現時点でCFS社が最も実用化に近いとされています。

図9: 高温超電導磁石(出所:Commonwealth Fusion Systems社HP)

- 高い資金調達能力

次に、高い資金調達能力です。経済性に優れた開発手法を用いているとはいえ、依然として核融合発電の実現には莫大な資金が必要です。

CFS社はMITで積み上げられた研究をベースとするその技術力の高さと実績によって信頼を獲得し、多額の資金を調達してきました。核融合スタートアップの資金調達額ランキングでトップに立っており、2位のTAE Technologiesに8億ドルの差をつけ、これまでに約20億ドルを調達しています。

図10: 2023年時点の核融合スタートアップの調達額順位(出所:Fusion Industry Association(米))

これらの強みによって建設にかかる工期/コストを大幅に短縮したCFS社は、2021年末の建設開始からわずか5年後の2026年に「SPARC」の稼働を開始して最初のプラズマを生成、2030年代初頭には商用炉「ARC」による送電網への電力供給を開始する計画を公表しています。

一方で、未だローソン条件を達成するには至っていないことや、核融合反応で発生した熱を効率的に電力に変換して供給するなどの技術課題が残されています。したがって商用化に向けてこれからも計画が遅延することは十分に想定されます。

しかし、永遠に実用化されないとされてきた核融合発電の実現に向けて大きく踏み出していることは確実だといえるでしょう。

核融合発電の市場動向

次に、核融合発電の市場動向について説明します。近年CFS社などによって核融合発電に関する技術的進捗が公表されるにつれて、核融合発電は世界中で大きな注目を集めており、国家的なプロジェクトが多数推進されている他、民間でも多くのメガベンチャーが誕生しており、官民が連携して実現を試みています。

それに伴い、核融合発電のグローバルにおける市場規模は2030年に約60兆円、2040年に約118兆円と推定されるなど、急速な拡大が見込まれています。

また、核融合産業に対する累計投資金額についても欧米を中心に急増しております。特に米国は早期からエネルギー省などを中心に大規模な投資を行っており、2024年時点で累計34億ドルの資金を投入する計画です。英国やドイツもそれぞれ19億ドル、17億ドルの予算を見込んでいます。

民間に視点を向けると、投資団体数は未だその8割程度を金融・投資機関が占めており、未だアーリーステージであることが伺えます。一方で、直近では今後消費電力が拡大することを見込んだGAFAMやNVIDIAなどのテックジャイアントを中心として、事業会社からの投資も増加しており、今後技術開発が進むにつれてより一層の投資主体の多様化、および金額の集中が見込まれるでしょう。

日本の核融合発電に対する向き合い方

日本は核融合先進国である

日本においては1950年代から京都大学などを中心に核融合分野の研究が進められており、世界規模で見ても技術的には先進国の部類に入ります。

実際に、2034年までに定常状態核融合炉の稼働を目指す計画を発表して注目を集めたHelical Fusionや、2023-2024年で計29億円を調達したEX-Fusionなど、 競争力のあるスタートアップが誕生しつつあります。

また、核融合反応を如何に起こすか、という領域だけではなく、その周辺分野でも事業機会が生まれており、例えば2024年に105億円の資金調達を発表して話題を呼んだ京都フュージョニアリングは、核融合炉からの熱回収技術など核融合の周辺領域に注力しています。

核融合反応の起こし方は異なっても、そこから熱を取り出し、発電に至るまでのプロセスに大きな違いはないことに着目し、同社はその部分に特化することで核融合分野で不可欠なプレイヤーになることを試みています。

その他、三菱重工業や日立製作所、フジクラなど数多くの製造業に核融合炉の部材の供給実績があり、日本はサプライチェーンの観点でも先進国と位置づけられるでしょう。

一方、国家単位での開発体制支援は未だ不十分

2030年代の実証を目標に掲げ、国家単位での枠組みとしては、2023年4月に日本初の核融合国家戦略である「フュージョンエネルギー・イノベーション戦略」が策定されたことに加え、それに基づいて官民連携組織である一般社団法人フュージョン・エネルギー産業協議会(J-Fusion)が設立されるなど、一定の取り組みが進められています。

一方で、資金投下については前述した米国の34億ドルや英国の19億ドル、ドイツの17億ドルに対して日本の政府資金の累計投下金額はわずか3億ドルと大きく劣後することに加え、民間からのリスクマネーの供給金額も先行する欧米には遠く及ばないのが現状です。

宇宙産業が好例として挙げられるように、ディープテック領域における技術開発には資金面での充実が極めて重要な要素となります。今後日本が欧米や中国に追随するためには、政府資金のより集中的な投入に加え、セカンダリーマーケットの整備や核融合領域における規制緩和などを通じてグローバル規模で投資家の関心を高め、積極的な資金流入を促す取り組みを一層加速させる必要があるのではないでしょうか。

おわりに

今回は、核融合発電の実現に取り組むCommonwwealth fusion sysytems社について紹介しました。

核融合発電は革新的なエネルギー効率、環境に与える影響の少なさ、優れた安全性といった性質を併せ持つ画期的な発電手法であり、特に日本においては資源安全保障の観点でも非常に重要な意味を持つ技術です。

当然足元の太陽光発電や風力発電といった再生可能エネルギーの推進や送電網の整備に目を向けることも重要ですが、核融合発電の実用化が現実的となった今、将来的に技術的な自立性を確保するためにも、より一層国家単位で開発体制が充実化されるべきです。

最後になりましたが、Angel Bridgeは核融合発電のようなディープテックに取り組む企業にも積極的に投資しています。事業の壁打ちや資金調達のご相談など、お気軽にご連絡ください!

この記事の監修者

MORE RELATED INTERVIEWS | COLUMNS

2026.02.25 COLUMN

Angel Bridgeインターンレポート:投資検討のリアルと独自のカルチャー

前回の第5弾に続き、今回はAngel Bridgeにて2024年10月から2025年11月まで約1年間インターンを経...

2025.12.23 INVESTMENT

Angel Bridge投資の舞台裏#35(Atransen Pharma株式会社)

2025年12月にAtransen Pharma株式会社(以下Atransen社)が、シリーズAの資金調達を発表しました...

2025.12.18 INVESTMENT

Angel Bridge投資の舞台裏#34(株式会社Closer)

2025年12月に株式会社Closer(以下Closer社)が、プレシリーズAの資金調達を発表しました。1stクローズの...