前回の「Angel Bridge USベンチャー記事#9」は、ECサイト内に高性能な検索アルゴリズムをAPIとして提供することでCVRを向上させるalgoliaについて紹介しました。

Angel Bridge USベンチャー研究#9

今回は、後払い決済(BNPL)を提供する世界的にも有名なデカコーン企業Klarnaについて紹介します。

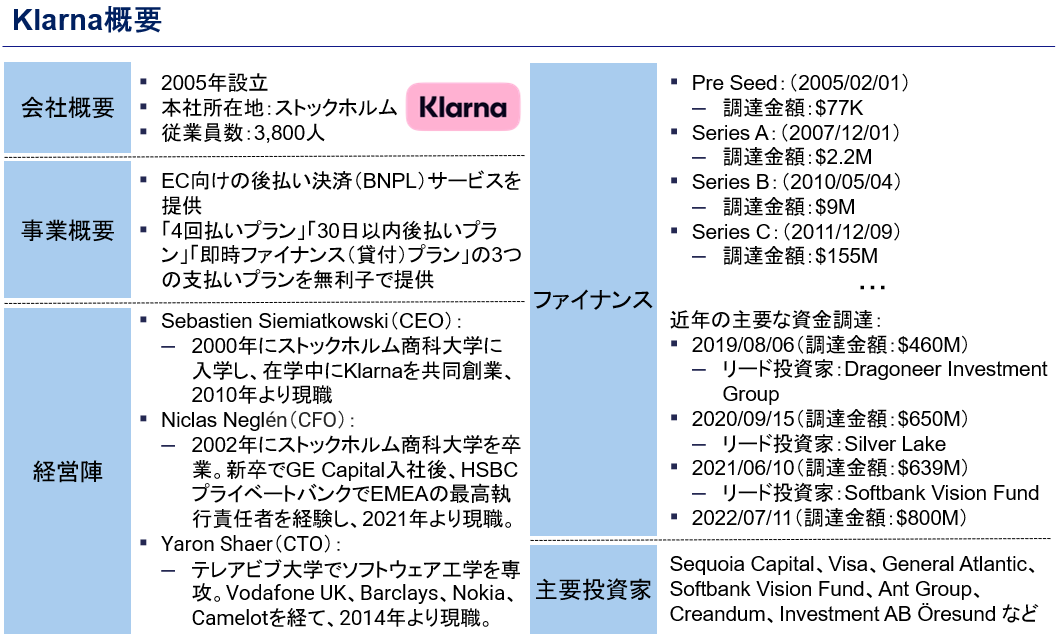

Klarnaの概要

Klarnaは、2005年にスウェーデンのストックホルムで設立されたEC向けの後払い決済(BNPL)サービスを提供する会社です。2024年までに合計34回の資金調達を行っており、合計調達金額は$4.6B、評価額は$14.6Bに及びます。また、2024年11月に米国市場への上場申請を発表し、上場時の時価総額は$15~20Bになると予想されており、FinTechを代表するベンチャー企業の1つです。

Klarnaは、どのようにしてこれほどの成長を遂げることができたのでしょうか。まずは、ビジネスモデルについてご紹介します。

Klarnaが解決するペイン

①消費者側のペイン

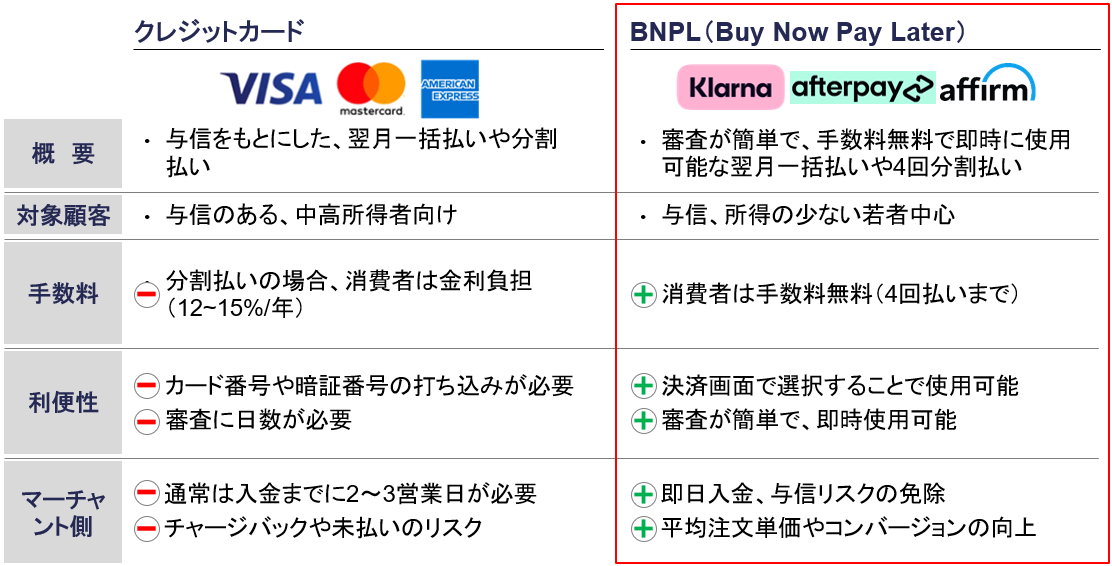

消費者のペインとしては、購入時の決済が面倒、クレジットカードが使えない、といったことが挙げられます。

Klarnaが提供しているBNPLは、クレジットカードを持てない若者を主な対象顧客としており、手数料無料の一括払いや分割払いを提供しています。高金利なクレジットカードの分割払いに比べて、審査の簡便性や手数料等が無料であるといった点で消費者フレンドリーであり、「クレジットカードを持てない/持ちたくない」という若者から支持を得てきました。

②マーチャント側のペイン

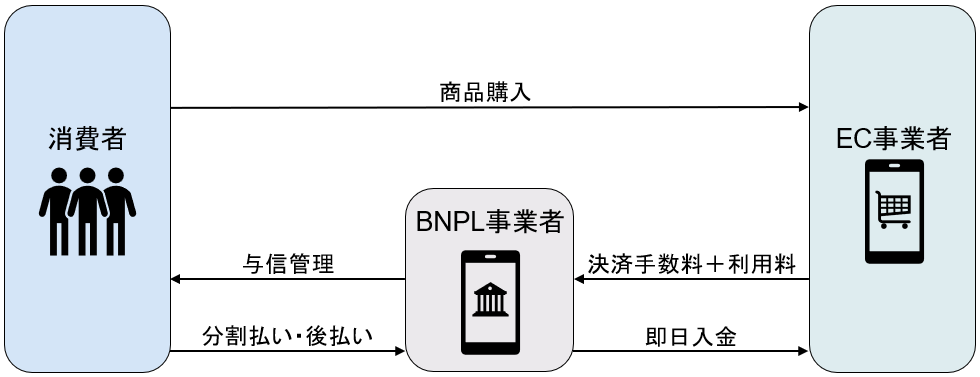

販売者(マーチャント)側のペインとしては、即日入金ではないことによる資金繰りの悪化や煩雑な支払い手続きによる顧客の取りこぼし(カゴ落ち)が挙げられます。

BNPLは、ユーザー側に対して無利子・手数料ゼロで後払いサービスを提供し、マーチャント側から月額利用料と決済金額に応じた手数料を受け取るビジネスモデルです。マネタイズする方法はクレジットカードと同じですが、手数料が低く、購買費用が即日入金であるという点でマーチャント側にもメリットがあります。加えて、リスクが伴わない分割払い/後払いオプションでユーザー側に対して購入を後押しし、カゴ落ち率を低下させる効果もあり、このことがマーチャントの売上増加に繋がるポイントであり、彼らがBNPLを導入する大きな理由です。

Klarnaが提供するBNPLは、消費者側とマーチャント側の両方に導入メリットがあり、簡便で円滑な取引を実現しています。

サービス内容

Klarnaは、主に3つの分割払い・後払いプランを提供しています。

① 4回払いプラン(Pay in 4)

購入した商品の決済を4回に分割して無利子で支払うことができる支払いプランで、KlarnaアプリやVisaが使えるEC事業者で利用できます。

② 30日以内後払いプラン(Pay Later)

ユーザーが注文を受け取り、30日以内に支払うことで無利子で購入することができるプランです。

③ 即時ファイナンスプラン(Financing)

購入代金を6ヶ月から24ヶ月の分割払いで返済することができる貸付プランで、ユーザーは住所や電話番号などの諸情報を入力するだけで即時に与信枠を利用することができます。

以上3つの決済手段に加えて、支払いプランの管理や配送状況の確認などを全てアプリ「Klarna App」で管理することができます。煩雑な手続きを無くしたシームレスな支払いプロセスがKlarnaの強みだと言えます。

トラクション

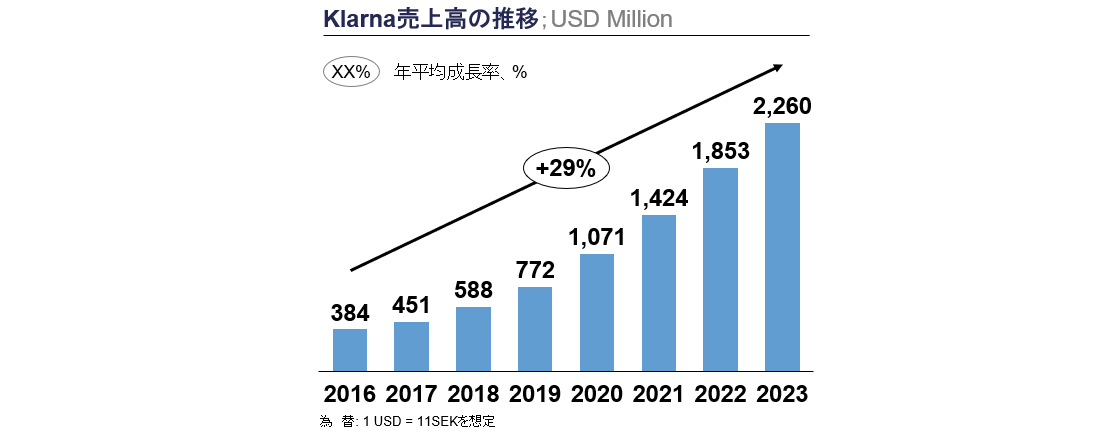

Klarnaは、2024年時点で1.5億人のアクティブユーザーを誇り、45ヵ国で60万以上の加盟店と提携しています。2023年の年間売上高は$2,260M、2024年3Q終了時点の年間売上高は$1,847M(前年同期比+23%)、粗利益は$882M(前年同期比+16%)を記録しています。一方で、事業全体としてはまだ赤字であり、AIの活用による人件費の削減や米国市場の開拓を通じて黒字転換を狙います。

Klarnaの競合優位性

Klarnaの成長戦略として、ミレニアル世代やZ世代をはじめとする若者に特化したブランディングが挙げられます。FinTechとしてBNPL市場が立ち上がった2010年頃、BNPLの主要ターゲットはクレジットカードを持たない若者や低所得者でした。Klarnaも例に漏れず若者受けを重視したブランディングに率先して取り組みました。例えば、2019年に打ち出した「Get Smoooth」キャンペーンでは、若者に絶大な人気を誇るラッパーSnoop Dogg氏を起用し、Klarnaのシームレスな決済体験を強調しました。また、加盟店に関しても、ZARA、NIKE、ASOS、Sephoraなど、若者向けのファッションや化粧品ブランドと優先的に提携し、若者が利用しやすい決済環境の整備を進めてきました。

その後、順調にユーザー数を増やしてきたKlarnaは、現在業種を問わず幅広い加盟店との提携を拡大し、マルチプロダクト戦略によるBNPLエコシステムの構築を進めています。例えば、Klarnaは加盟店のオンラインストアを一元的に閲覧・購入できるショッピングアプリや対人決済で利用できるKlarna Cardを提供しています。これらの周辺機能を拡充することで、BNPLを軸としたKlarnaエコシステムを構築し、オンラインとオフラインの両方でシームレスな決済体験を提供しています。

下図は、Klarnaの主な競合を示しています。BNPL業界では、サービス自体の差別化がしずらいため、事業者は地域ごとに加盟店を増やし、UI・UX等の差別化を通じてユーザーを獲得する必要があります。そんな中Klarnaは、ブランディングや独自エコシステムの構築により、欧州を中心に最も多くのアクティブユーザーを獲得しており、スティッキネスの高いサービスを提供しています。

最近の取り組み

Klarnaの共同創業者でCEOを務めるSiemiatkowski氏は、AIの導入に対して極めて積極的な人物として知られています。その一例として、同社は2024年1月にOpenAIと提携して開発したAIアシスタントを発表し、ChatGPTのプラグインをローンチした世界初のFinTech企業となりました。

特筆すべき点はその実績です。KlarnaのAIアシスタントは、導入からわずか1ヶ月で230万件の会話を処理し、同社のカスタマーサポートチャットの約3分の2を占めるほどのインパクトがありました。同社によると、これは約700人分の従業員がこなす仕事量であり、問題解決時間が従来の11分から2分未満に短縮し、問題解決の正確性が向上したことにより再問い合わせが25%減少したと言います。

UI・UXの向上にとどまらず、Klarnaは社内用AIアシスタント「Kiki」の導入やマーケティングにおけるアイデア出し、画像の生成、翻訳作業など、幅広い領域でAIを活用しています。2024年9月には、営業パイプラインと人事業務の管理のために契約していたSalesforceとWorkdayを解約し、自社開発のAIで置き換えることを発表しました。Siemiatkowski CEOは、今後も積極的にSaaS企業との契約を見直し、AI活用によるコスト削減を進める意向を示しています。Klarnaの情報セキュリティガバナンスを懸念する声も上がっている中で、今後どのようにFinTech x AIの領域をリードしていくのか注目したいと思います。

日本のBNPL市場

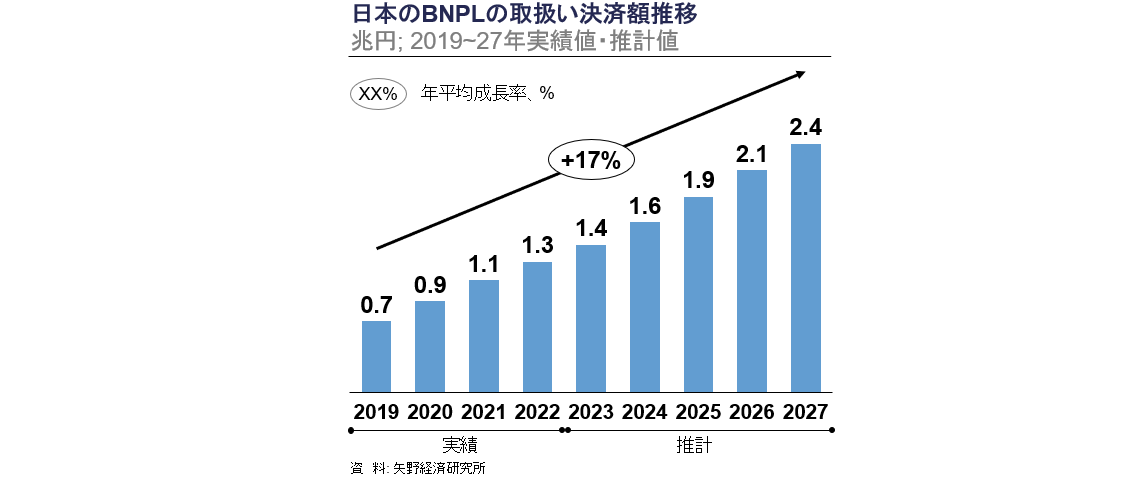

最後に日本のBNPL市場についてご説明します。日本のBNPL市場も順調に拡大しており、2017~2022年で0.4兆円から1.3兆円までCAGR 24%で成長しました。2027年には、2.4兆円規模へ成長すると予想されており、Paidyや弊社が出資するSmartpayなど、スタートアップが業界を牽引しています。

一方で、日本におけるBNPL普及率は海外と比べてまだ低く、導入率上位10カ国の平均値をベンチマークにすると約4倍の拡大余地があります。クレジットカードの普及率が高い日本や米国において、従来は若者や低所得者がBNPLのコアユーザーでした。しかし、近年では支出管理や現金を残しておきたいニーズが30代以上やクレジットカードを所有する中高所得層にも一定存在しており、BNPLが新たな決済習慣として広まっています。

おわりに

今回は、EC向けの後払い決済(BNPL)サービスを提供するデカコーン企業Klarnaについて紹介しました。2024年11月に米国市場への上場申請を正式に発表し、AIの活用においても世間を賑わせています。クレジットカードの普及率や決済習慣の違いがある中で、今後米国のEC決済市場に浸透させられるか注目していきたいと思います。

最後になりましたが、Angel BridgeはCVR向上を目的としたEC周辺サービスにも積極的に投資しています。事業の壁打ちや資金調達のご相談など、お気軽にご連絡ください!

参考資料

- 「Klarna Plus soars to 100,000 subscribers in the US」Klarna(URL)

- 「Klarna AI assistant handles two-thirds of customer service chats in its first month」Klarna(URL)

- 「OpenAI お客様の事例 Klarna」OpenAI(URL)

- 「クラーナ、 AI 導入でコスト37%削減Vol.1:効率化とパーソナライズの向上」DIGIDAY編集部(URL)

- 「Klarna-Salesforce-Workday Partnership Called Off Amidst Major Gen-AI Overhaul」Thomas Morgan from SF BEN(URL)

- 「2022年度のEC決済サービス市場は28兆円超、2027年度に49兆円規模へ成長すると予測」矢野経済研究所(URL)

この記事の監修者

MORE RELATED INTERVIEWS | COLUMNS

2026.02.25 COLUMN

Angel Bridgeインターンレポート:投資検討のリアルと独自のカルチャー

前回の第5弾に続き、今回はAngel Bridgeにて2024年10月から2025年11月まで約1年間インターンを経...

2025.12.23 INVESTMENT

Angel Bridge投資の舞台裏#35(Atransen Pharma株式会社)

2025年12月にAtransen Pharma株式会社(以下Atransen社)が、シリーズAの資金調達を発表しました...

2025.12.18 INVESTMENT

Angel Bridge投資の舞台裏#34(株式会社Closer)

2025年12月に株式会社Closer(以下Closer社)が、プレシリーズAの資金調達を発表しました。1stクローズの...