前回のスタートアップアカデミー#3では、VCが投資検討時にベンチャーをどのような視点で見ているのかをご紹介しました。スタートアップアカデミー#3

今回はステージを大きく前に進めて、ベンチャー企業がIPOに向けて準備すべきこと、またその際に陥りがちな落とし穴について解説します。

起業家にとってIPOは初めての経験であることが多いのに対して、多くのVCは投資先のIPOを経験しています。そのため、起業家は経験のあるVCに頼ることで比較的スムーズにIPO準備を進めることができます。Angel Bridgeも投資先ベンチャー企業のIPO準備の際には多方面で手厚い支援を行っています。

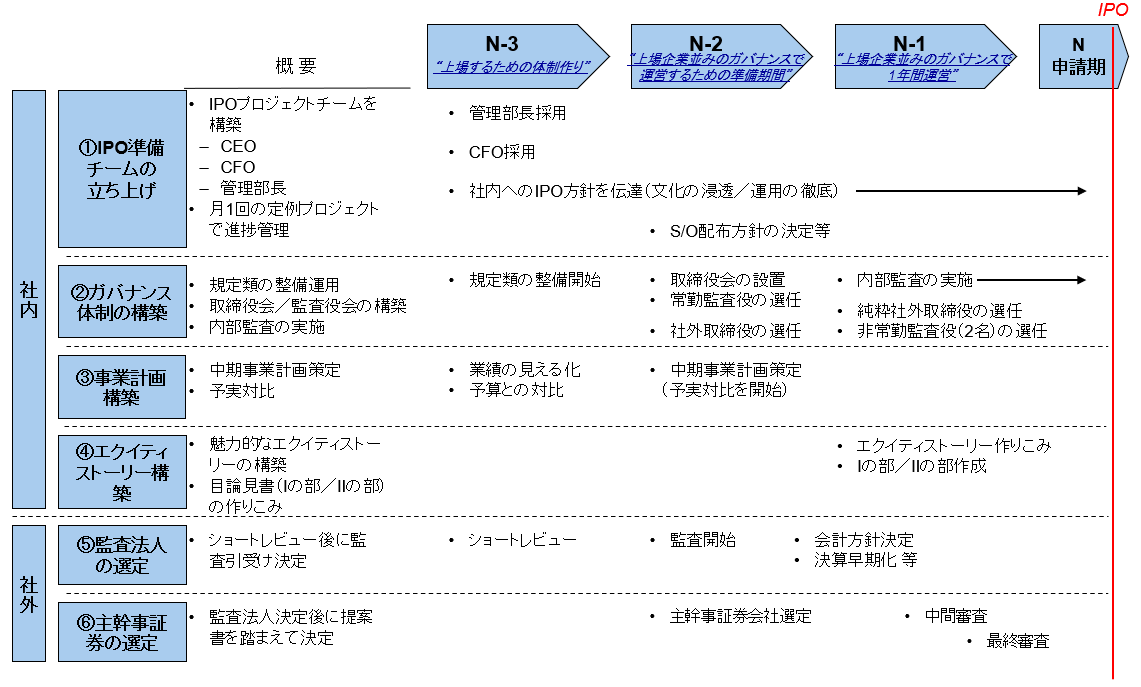

まずは全体のプロセスの理解から始めましょう。IPO準備は大きく社内業務と社外業務に分けることができます。社内業務には「IPO準備チームの立ち上げ」「ガバナンス体制の構築」「事業計画構築」「エクイティストーリー構築」が挙げられます。社外業務には「監査法人の選定」「主幹事証券の選定」が挙げられます。IPO準備の期間にはそれぞれの業務を同時並行的に進めていかなければなりません。

※Angel Bridge作成

※Angel Bridge作成時間軸はIPO申請期をN期として、そこから1期さかのぼるごとにN-1期、N-2期…と数えます。N-1期は直前期と呼ばれ、上場企業と同程度のコーポレート・ガバナンスでの企業運営が求められます。N-2期はN-1期のための準備期間です。この間に内部管理体制を整備し、N-1期に備えなければなりません。そしてそのための体制の土台づくりをN-3期で行います。

- では、それぞれの業務についてどのような流れで進めていくのか、そしてその際に陥りがちな落とし穴について解説していきます。

- IPO準備チームの立ち上げ

- IPO準備にかかる業務は多岐にわたるため、N-3期には「IPO準備チーム」の立ち上げが必要になります。通常はCFOが最高責任者となり、IPOに関する業務の舵取りを行います。IPOにおけるCFOと管理部長の役割は異なっており、求められるスキルは異なります。Angel Bridgeとしてはそれぞれの役職に異なる人物を採用することをお勧めしています。

どちらの選任も非常に重要で、ここでの失敗はIPOの落とし穴となります。適切な人材を選任できなければ、IPOに大きな影響が出てしまいます。多くのベンチャー企業では、最初からCFOや管理部長がいることはないため、新たに採用する必要があります。どちらの役職も非常に専門性が高く、経験豊富なことが不可欠です。それぞれの役職の特性について解説します。 -

CFO

CFOの役割は社外業務が主となります。証券会社・監査法人とのコミュニケーションや開示資料の作成、資金調達を行います。メガベンチャーを目指すのであれば、CFOを採用するにあたって望ましい経歴として外資系証券会社の投資銀行部門・プライベートエクイティファンドが挙げられます。投資銀行は企業の株式や証券、債券の発行やM&Aの際に支援やアドバイスをすることが主な業務です。企業の資金調達を支援するという点でCFOの業務と深く関連しています。プライベートエクイティファンドでは企業に投資し、さらに投資先企業に入り込んで企業価値を上げるべく支援します。彼ら自身、投資家としての経験があるので、ベンチャー企業に入ってCFOとして資金調達を行う際も投資家の立場を理解して動くことができます。

-

管理部長

一方の管理部長は社内業務が主となります。IPOに向けて実際に社内の体制を整えていくのが管理部長の役割で、内部統制の整備やガバナンス体制の構築、監査業務を主に行います。監査法人出身で監査業務に精通する人物を採用するのがベストです。

- 繰り返しになりますが、資金調達、IPOを行うベンチャー企業にとってCFO・管理部長の採用はとても重要です。そのためAngel BridgeではIPO支援の一環として、CFO・管理部長の採用支援を行っています。

- ガバナンス体制の構築

- IPOするためにはガバナンス体制の構築が必須です。ガバナンス体制は「規程類の整備」「機関設計」「内部監査の実施」の3つに分けられます。今回は「規程類の整備」の中でも特に落とし穴となりやすい「労務規程」と「反社会勢力規程」について触れたいと思います。IPO上問題となる労務リスクの中でも特に未払い残業問題は最重要です。もし、ここで問題が発生した場合は精算までIPO審査が止まってしまいます。次に反社checkですが、経営陣、株主、取引先に至るまで反社会勢力との関係を一切絶たなければなりません。Angel BridgeとしてはIPO準備前から、株主や取引先について反社checkを行う体制を整えておくことをおすすめします。

- 事業計画構築/予実管理

- IPOの際は3~5年先を見据えた中期事業計画が審査の対象となります。この事業計画が信頼されるに足ると証明するためには、適切な予実管理が必須になります。上場企業は決算において予算計画と実績の乖離が大きい場合は、その内容の開示が求められますが、IPO準備企業においてもそれと同等の水準が求められます。ここも落とし穴になりがちで、もし予実対比が大きくかけ離れてしまうと、投資家や市場に悪影響を与える可能性があると考えられ、上場できなくなってしまいます。自社のビジネスモデルや市場、リスクを考えたうえでの適切な予実管理が必要です。

Angel Bridgeは普段から投資先企業と定例会を行い、会社の羅針盤となるKPIの設計や、それを活用してPDCAサイクルを回す体制構築の支援をしています。これは正しく会社の経営をするために必要なことであると同時に、IPO準備の観点でも取締役会の運営や予実管理に結び付いています。 - エクイティストーリーの構築

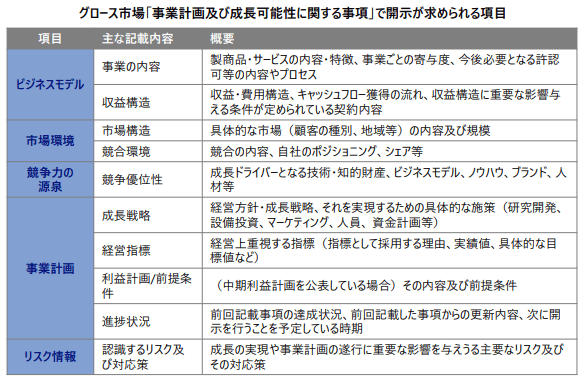

- エクイティストーリーとは、投資家に向けて企業の強みや成長戦略をわかりやすく伝えるためのストーリーです。東京証券取引所のグロース市場では以下のような項目の開示が求められます。

出典:経済産業省「スタートアップの成長に向けたファイナンスに関するガイダンス」

出典:経済産業省「スタートアップの成長に向けたファイナンスに関するガイダンス」優れたエクイティストーリーとは

優れたエクイティストーリーとは、投資家が期待して出資したくなるように事業を魅力的に伝えながら、実現できる説得力を持ったものです。説得力のあるエクイティストーリーを構築することが投資家からの高評価、ひいては高いvaluationにつながります。また、そのようなエクイティストーリーを構築することは経営者自身が自社の強みを自覚し、中長期の成長戦略を考える上でも重要です。

優れたエクイティストーリー構築における重要なポイント

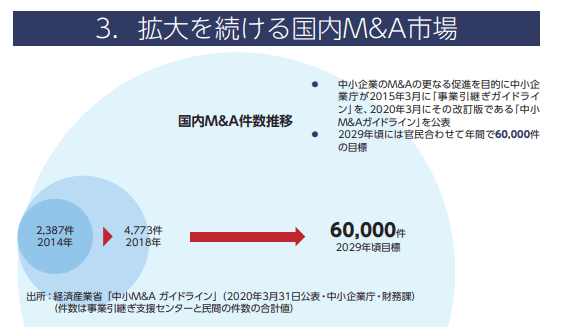

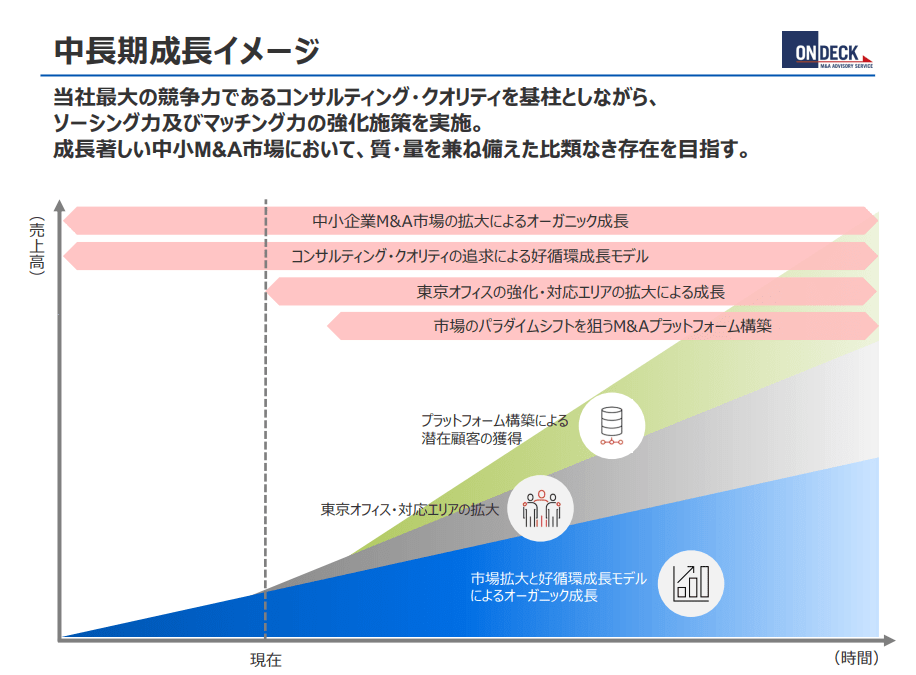

企業によって事業を魅力的に伝えるために強調するポイントは異なりますが、今回は不可欠な3点を挙げたいと思います。一つ目は「参入市場(TAM)が大きいこと」ということ、二つ目は「足元で安定した成長をしている」ということ、そして三つめは「将来的に事業が急成長・グロースする可能性がある」ということです。この3点をはっきり示すことで、投資家も投資しやすくなります。わかりやすい図を用いることも説得力を高めるために必要になります。今回は、実際にAngel BridgeがIPO支援を行った株式会社オンデックを例にとって解説します。オンデックは2020年12月にIPOを果たした、国内中小企業を対象としたM&A仲介事業を行う企業です。Angel BridgeはIPOの約2年前に投資しています。IPO準備時にはエクイティストーリーのブラッシュアップを支援しました。

以下の図ではオンデックの参入する国内M&A市場が大きいこと、そしてそれが将来的に拡張していくことをわかりやすく伝えています。

出典:新株式発行並びに株式売出届出目論見書の訂正事項分 株式会社オンデック

出典:新株式発行並びに株式売出届出目論見書の訂正事項分 株式会社オンデックまた、中長期の成長戦略として、「大阪ではすでにM&A仲介業者として地位を築いており、堅調な成長をしている」という足元の安定した成長性を示しつつ、「東京やその他全国の国内企業へのターゲットの拡大」と「開発中のM&Aプラットフォーム構築による潜在顧客の獲得」という2点で事業のグロースの可能性を示しました。

出典:株式会社オンデック 2020年11月期決算説明資料

出典:株式会社オンデック 2020年11月期決算説明資料 - 監査法人の選定

- IPOには監査法人による監査証明が必須となっています。そしてそれはN-1期(直前期)だけではなくN-2期も必要です。そのためには、N-3期までに監査法人に接触してショートレビューを受けなければいけません。

金融庁の2020年の資料によると、現在IPOを希望する企業は増加傾向にあるのに対して、監査法人の数はそれほど増えていません。このため監査法人側が監査対象とするベンチャーを選定する立場にあり、「IPOを目指したいのに監査法人が見つからない」といういわゆる監査法人難民企業が増えています。このため、IPOを希望する経営者は監査法人へ適切な時期に適切なルートで適切にコミュニケーションすることが大切です。 - 主幹事証券会社の選定

- 幹事証券会社はIPOの際に企業が発行する株式を投資家に販売する役割を担います。複数ある証券会社の中でリーダーを務めるのが主幹事証券会社です。主幹事証券会社は投資家への株式の販売だけでなく、IPOスケジュールの策定やIPO申請書類の作成支援、また事業面でのサポートも積極的に行います。原則的には、N-2期に主幹事証券会社を選定します。

出典:経済産業省「スタートアップの成長に向けたファイナンスに関するガイダンス」

出典:経済産業省「スタートアップの成長に向けたファイナンスに関するガイダンス」 出典:新株式発行並びに株式売出届出目論見書の訂正事項分 株式会社オンデック

出典:新株式発行並びに株式売出届出目論見書の訂正事項分 株式会社オンデック 出典:株式会社オンデック 2020年11月期決算説明資料

出典:株式会社オンデック 2020年11月期決算説明資料選定する際のポイント

一度主幹事証券会社を決めてしまうと簡単には変更できません。Angel Bridgeでは複数の証券会社に提案書をプレゼンしてもらい、それらを比較したうえで決定することをおすすめしています。提案書の見るべきポイントとしては、「アサインされたチーム」と「エクイティストーリー」です。

アサインされたチームの質が良いかどうか、上の役職の人を巻き込めているかなどで証券会社の本気度がわかります。本気度によっては、ファイナンス面だけでなく事業面でのシナジーあるサポートを期待することができ、自社の事業成長にもつなげることができます。

提案されたエクイティストーリーに説得力があるかどうかで、証券会社の事業への理解度がわかります。自社の事業をよく理解している証券会社に、事業内容と成長戦略を適切に投資家に伝えてもらうことは、投資家から高い評価を受ける上で重要です。また、事業への理解度が高い証券会社の方がIPO後のIRやファイナンス支援もより質の高いものを期待できます。

共同主幹事

主幹事を複数の証券会社に引き受けてもらうことを共同主幹事といいます。共同主幹事でのIPOは、IPO準備企業側にとってのメリットが大きく、IPO時の想定時価総額にもよりますが可能であれば共同主幹事にしたほうが良いとAngel Bridgeは考えています。メリットとしては「複数の証券会社の強みを活かすことができる」「複数の証券会社が競い合い、投資家により高く株式を売ろうというインセンティブが働く」という2点が挙げられます。一方でCFOは両社とのやり取りが発生するため業務負担が大きくなってしまうというデメリットもあります。

今回は企業がIPOする際にやるべきことと、その際に陥りがちな落とし穴について解説しました。冒頭でも述べましたが起業家の皆さんにとっては、IPO準備が初めての経験であることが多く、経験が豊富なVCに頼ることが大切です。

Angel BridgeはIPO人材の採用、監査法人の選定、主幹事証券会社の選定、エクイティストーリーの構築など投資先ベンチャー企業のIPOを強力にサポートしています。事業の壁打ちや資金調達のご相談など、お気軽にご連絡ください!

ツイッターアカウントではお役立ち記事やイベントの情報発信を行っています。気になる方は、ぜひチェックしてみてください!

MORE RELATED INTERVIEWS | COLUMNS

2025.06.23 TEAM

林正栄の投資哲学:人の輪を大切にし、起業家の人となりを正しく見極める

15 年におよぶ海外経験と事業経営を経て投資の世界へ ——林さんはAngel Bridgeの立ち上げに参画されるまで、ど...

2025.06.18 INTERVIEW

AIとデータで営業現場の課題解決を目指す(amptalk株式会社)

セールスイネーブルメントで「日本の受注率を上げる」 ——amptalkはどのようなサービスを提供する企業なのでしょうか?...

2025.06.17 ACADEMY

スタートアップアカデミー#10(投資契約書)

本日は、スタートアップ企業が投資家からの出資を受け入れる際に締結する契約書に関して解説させていただきます。 投資契約書と...