今回は、起業するにあたり一番初めに考えるであろう市場選定の方法と、共同創業メンバーの探しかたについてのポイントをVC目線で解説したいと思います。

起業する際の市場選定方法

まず起業を考えるとき、どんな領域でビジネスをするかを考えると思います。市場を選定する際に大事なのは市場規模と、起業家と事業領域とのフィットです。

- 巨大市場

- ユニコーンベンチャーを目指すうえで市場規模がある程度大きいことは非常に重要です。市場が大きければ少ないシェアでも大きな売上を作ることができます。一方で市場が大きければ当然狙っている競合も多く競争環境が激しいことがほとんどです。このような市場で勝ち抜くことができればユニコーンを目指すことができます。市場規模の調べ方としては市場規模マップというサイトや業界地図、各種市場レポートが役立ちます。ただし闇雲に大きな市場を目掛けていくのは無謀です。TAM/SAM/SOMの概念についても意識したうえで、まずはアプローチして獲得できる具体的なセグメントを目掛けてプロダクトを作りこみ、Step by stepで対象市場を拡大していくことが正攻法です。

- *TAM(Total Addressable Market): ある市場の中で獲得できる可能性のある最大の市場規模

- *SAM(Serviceable Available Market): TAMの中で実際にその製品がアプローチできる市場規模

- *SOM(Serviceable Obtainable Market): 実際に商品・サービスをもって市場に参入した時に、実際に獲得できる市場規模

- 狙うべき大きな市場について1つ例を挙げるとすると、インターネット創世記に大きくなったサービス領域に挑んでいくことは面白いと思っています。2000年頃に数多くのインターネットサービスが立ち上がりましたが、当時は最速で事業を立ち上げユーザーを囲い込むことを主眼に置いたビジネスモデルが広がりました。しかしそのようなモデルはユーザー起点で見たときには必ずしも最適な形ではないことが多いのです。構築するのに時間はかかるが本質的にはユーザーにとってより高い価値を提供できるモデルが後発でシェアを巻き取っているのが昨今の状況ではないでしょうか。

- ECサイトにおける楽天vsAmazonは分かりやすい好事例だと思います。楽天はモール出店型であり、プラットフォーマーとして出店者に場所を提供しているという構図なので、一気に取扱商品数を増やすことができました。代償としてフォーマットが統一されていないためユーザー視点で商品を探しづらいというペインが存在します。同一商品が様々なショップで異なる説明、異なる価格で売られています。配送料や配送手段もバラバラで比較が困難であると感じたことがある方もいらっしゃるのではないでしょうか。思った以上に配送に時間がかかり、なかなか商品が到着しないケースもあります。

- これに対しAmazonは1商品につき1つのページを用意し、自社倉庫や自社配送網のオペレーションを構築することで翌日配送含め購入者と出品者双方の高いUXを実現しています。このサービス構築には時間も工数もかかります。実際にAmazonは日本市場では2000年に本のジャンルのみでオープンしてから2010年までかけてジャンルごとに段階的にオープンしています。時間をかけてでもこれをやり切ったことで今の地位を築いています。同じような理屈で、既に巨大サービスがあるがペインが存在する領域を狙っていくとユニコーンを目指すことができるのではないでしょうか。リクルートが取り組む各サービス領域など、第一世代のITサービスは狙い目かもしれません。

- 例えばAngel Bridge投資先のBluAgeはSUUMOに迫る不動産賃貸仲介プラットフォームに取り組んでいます。まさにSUUMOは楽天型で地場の不動産仲介会社が情報を掲載する広告モデルなのに対し、BluAgeはAmazon型で自社でデータを一括管理するモデルをとることによってユーザーの利便性を高めると同時に不動産仲介会社の工数も大幅に削減しています。このようなビジネスモデルの違いによって後発でありながら着実にシェアを伸ばしています。

BluAge業界研究記事 - 起業家と事業領域のフィット

- 市場選定においてもう1つの大事な要素は、起業家と事業領域のフィットです。ここには2つの観点があります。1つは業界に対するパッションです。これは起業家がやり切れるかどうかに影響しますし、その後のあらゆる場面においてビジョンを語れるかどうかにも関わる重要な点と考えています。ビジョンを語れることは優秀な人材を惹きつける重要な要素です。

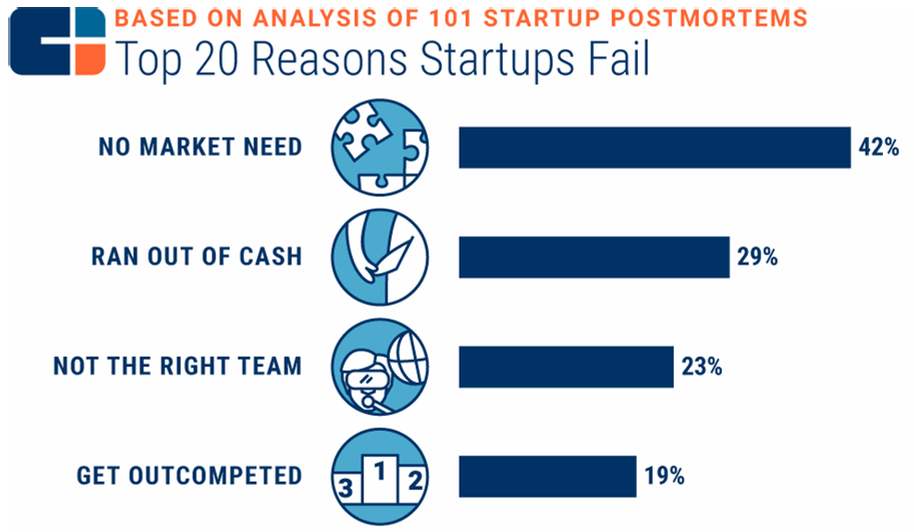

CB Insinghts: “The Top 20 Reasons Startups Fail”

CB Insinghts: “The Top 20 Reasons Startups Fail”- もう1つは起業家の知識や能力、人脈と業界とのフィットです。特に業界におけるペインの理解、業界構造の理解は重要です。ベンチャーが失敗する理由として最も多いのが、マーケットニーズがないことだと言われています。ペインを理解してそれを解消するサービスを作り上げられるかどうかが成否を分ける重要な要素となります。B向けサービスであれば前職の事業領域に関する課題へアプローチをする、C向けサービスであれば自分が1ユーザーとして体験して感じた課題へアプローチするなどが該当します。

- 例えばAngel Bridge投資先のミツモアの石川CEOは事業領域の選定について「私のやりたい事と一致するかというのと同時に、自分がバリューを生み出せそうな分野か、海外の成功事例の中で日本でも成功しそうかという3つの観点で、色々なビジネスをデューディリジェンスしていきました。 その中でも特に泥臭いビジネスの方がバリューが出ると思い、数多くあるサービスの中で見積もりを取るという極端に泥臭いところを選びました。」と述べています。このように石川CEOは自分がパッションを持てる領域かつ自分が価値を発揮できる領域を選択して起業しており、それが今のミツモアの人材獲得力やプロダクトのクオリティの高さに大きく寄与していると考えています。

石川CEOインタビュー記事

どんなメンバーで起業すると成功しやすいか?

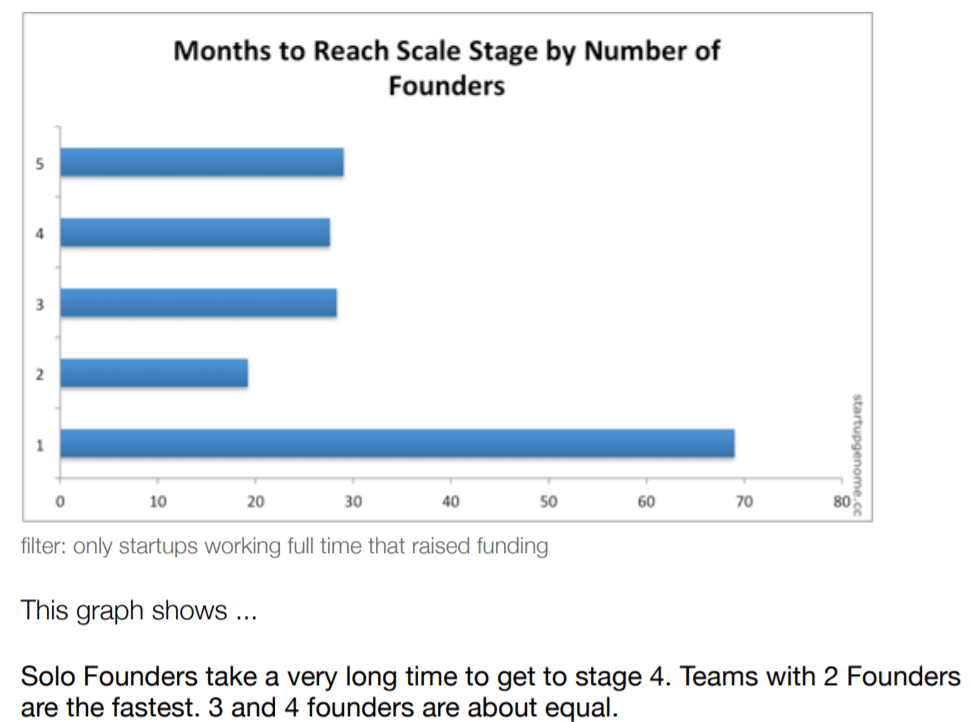

Startup Genome Report “A new framework for understanding why startups succeed”(2012年)

Startup Genome Report “A new framework for understanding why startups succeed”(2012年)- 2-3名の共同創業の成功確率が高い

- まず、単独で創業すべきか誰かと共同創業すべきかという論点があります。この点については共同創業すべきというのが統計的な答えです。共同創業のほうが成功確率は高く、投資も受けやすいからです。上図の調査によると単独創業より2人の共同創業のほうが拡大フェーズに至るまでの期間が3分の1以下で済んでいます。共同創業者は相互の能力を補完し精神的な支えにもなります。事実ほとんどの成功スタートアップには共同創業者がいます。共同創業者がいないことはその起業家の人を巻き込む力や人脈に疑問符が付き、ネガティブな印象を与えてしまう可能性もあります。一方でスタートアップの失敗の原因として上位に上がるのが経営陣内部の課題であるということも事実です。共同創業者は誰でも良いわけではなく、妥協せずに選ぶことは当然のことながら非常に大切です。

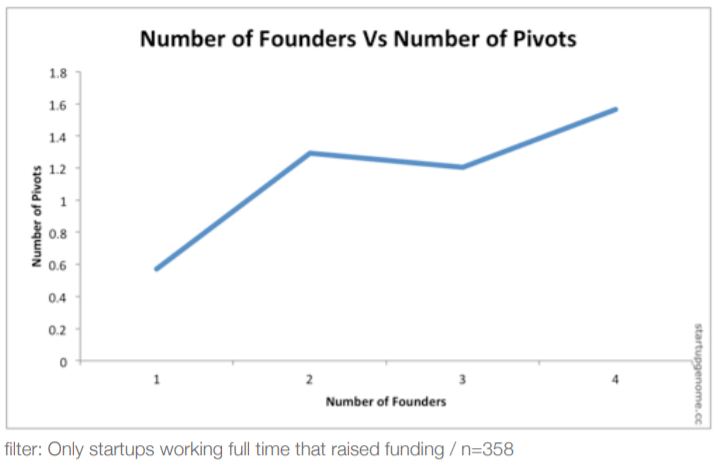

Startup Genome Report “A new framework for understanding why startups succeed”(2012年)

Startup Genome Report “A new framework for understanding why startups succeed”(2012年)- 共同創業者も多ければよいというものではありません。船頭多くして船山に上るという格言があるように、人数が多ければ意思決定に複雑性が増します。上図のように1人創業だとPivotが難しく、共同創業者が4人以上になるとPivot回数が多くなります。2-3人程度が粘り強く事業を推進するのと柔軟にPivotを検討することのバランスが取れる適切な人数と言えそうです。

- ビジネス系とエンジニア系のコンビネーションは最も資金調達できている

- また、成功しやすいのはビジネス系とエンジニア系のコンビネーションであると言われています。実際に共同創業者のタイプ別にみた際に、ビジネス系とエンジニア系のコンビネーションはそれ以外の組み合わせより30%程度多くの金額を調達しています。

- 既に知っている人の中から同じ船に乗れる人を見つけるのが理想的

- 長期的に同じ船に乗れるかという点において、ストレス環境下で経験を共にしたことがあることも重要です。親しい友人や一緒に仕事をした経験のある人であれば交流会で知り合った程度の人よりも安心して事業を前に進めることができるのではないでしょうか。

- 共同創業者との関係性は?リーダーは一人がいい

- 共同創業者とはしっかり役割分担をすることが大切です。特に早い段階で最終的な意思決定者/責任者を一人にしておくことは重要です。アップルのスティーブ・ジョブズとウォズニアック、Microsoftのビル・ゲイツとポール・アレン、Googleのラリー・ペイジとセルゲイ・ブリンもどちらがCEO(または最終意思決定者)であるかを明確に分けていました。これができないと些末なことでもなかなか意思決定ができず、スタートアップにおいて欠かせない迅速な行動が阻害されるリスクがあります。どちらがCEOとして最終意思決定者/責任者となるのか、議論を先延ばしせずにしっかり腹を割って話して決めておくことが必要です。株式の持ち分比率もそれに合わせて差をつけておくことも考慮すべきでしょう。

起業前に検証を進めておくこともオススメ

起業前にもできることはたくさんあります。1つはニーズの検証を行うことです。市場調査や関係者へのヒアリングを行うことで、取り組む事業のニーズがどれほど強いかを確かめたり、アイデアのブラッシュアップをすることができます。もう1つはVCと壁打ちをしてみることです。ベンチャーキャピタリストは数多くのベンチャーを見ています。Angel Bridgeでも年間数百社の話を聞いています。メガベンチャーを目指すのに何が必要か、どんな要素があると成功しやすいか、何を検証すべきかなど少なからずヒントを得ることができるはずです。具体的な創業資金の提供や、次回の資金調達にもつながる可能性もあるので非常におすすめです。

Angel Bridgeは社会に大きなインパクトをもたらすメガベンチャーを創出する志ある起業家を応援したいと考えています。事業の壁打ちや資金調達のご相談など、お気軽にFacebook、TwitterでDMください!良ければフォローもよろしくお願いいたします!

この記事の監修者

MORE RELATED INTERVIEWS | COLUMNS

2025.12.23 INVESTMENT

Angel Bridge投資の舞台裏#35(Atransen Pharma株式会社)

2025年12月にAtransen Pharma株式会社(以下Atransen社)が、シリーズAの資金調達を発表しました...

2025.12.18 INVESTMENT

Angel Bridge投資の舞台裏#34(株式会社Closer)

2025年12月に株式会社Closer(以下Closer社)が、プレシリーズAの資金調達を発表しました。1stクローズの...

2025.12.10 INTERVIEW

freee出身のCEOが挑むソフトウェア企業の共通課題への挑戦(PLAINER株式会社)

ソフトウェア企業の共通課題を解決。プロダクトデモがノーコードで作成できる ——事業内容について教えてください 小林:ソフ...