2024.12.17 INVESTMENT

2024年12月に匠技研工業株式会社(以下匠技研工業社)が、シリーズAラウンドにおいて総額5億円の資金調達を発表しました。Angel Bridgeも本ラウンドにおいて出資しています。

匠技研工業社は、製造サプライヤー向け工場経営DXのSaaSを提供するスタートアップです。

今回の記事では、Angel Bridgeが匠技研工業社に出資した背景について、特に製造サプライヤー市場の動向と匠技研工業社がその中で発揮する強みに焦点を当てて解説します。

1.製造サプライヤー市場の動向と課題

まず、製造業界の全体像を説明します。

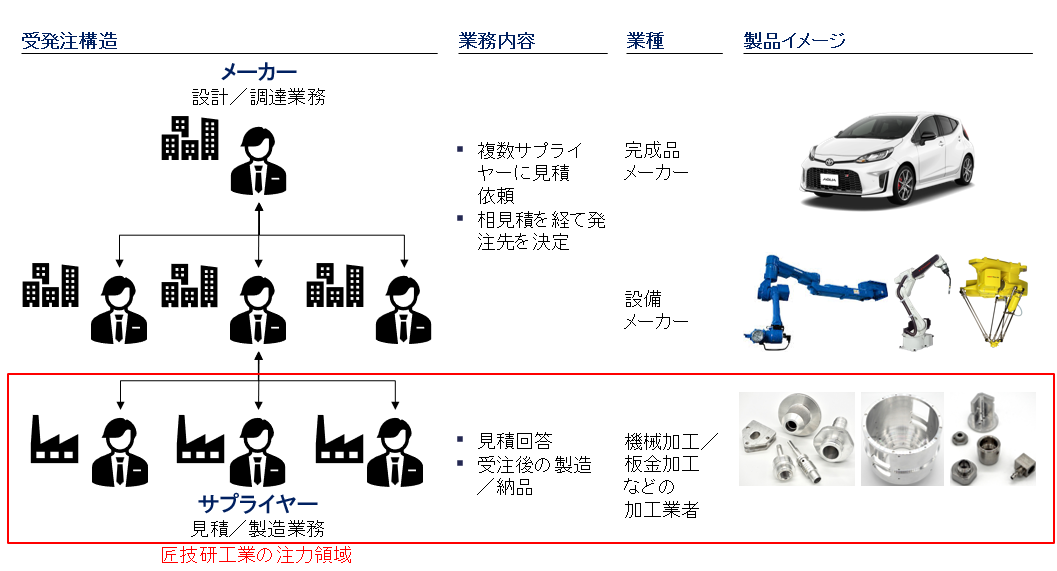

製造業界にはメーカーとサプライヤーの二つのプレイヤーが存在します。

メーカーには自動車などを製造する完成品メーカーや装置・生産ラインを製造する設備メーカーが存在し、サプライヤーには部品やユニットを製造するための機械加工/板金加工などを行う加工業者が存在します。

メーカーは設計/調達業務を請け負い、複数のサプライヤーに見積を依頼し、相見積を経て受発注先を決定します。

一方、サプライヤーは見積/製造業務を請け負い、メーカーに依頼された見積依頼に回答し、受注後の製造/納品を行います。

その中でも、匠技研工業社は製造サプライヤー向けに注力して事業展開しています。

図1:製造業界の受発注構造

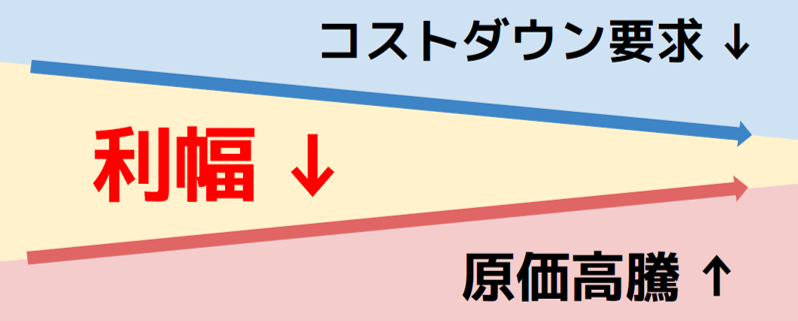

次に、製造サプライヤーを取り巻く環境と課題について見ていきます。

近年、サプライヤーの利幅は減少傾向にあり、中には仕入れ値より売り値が低い逆ザヤになってしまうケースもあります。要因としては大きく二つあります。

一点目は、コストダウン要求があり、長年に渡る商慣習の影響や取引停止の恐れからメーカーが強い交渉力を保有していることが背景にあります。

二点目は、原価高騰があり、情勢不安や円安の進行による材料費/エネルギーコストの上昇により利益が圧迫されています。

図2:製造サプライヤーの利幅減少傾向

このようにサプライヤーを取り巻く環境が厳しい中、交渉力の向上や利幅確保に向けて、データ/ロジックに基づいた最適な見積価格の算定が必要となってきています。

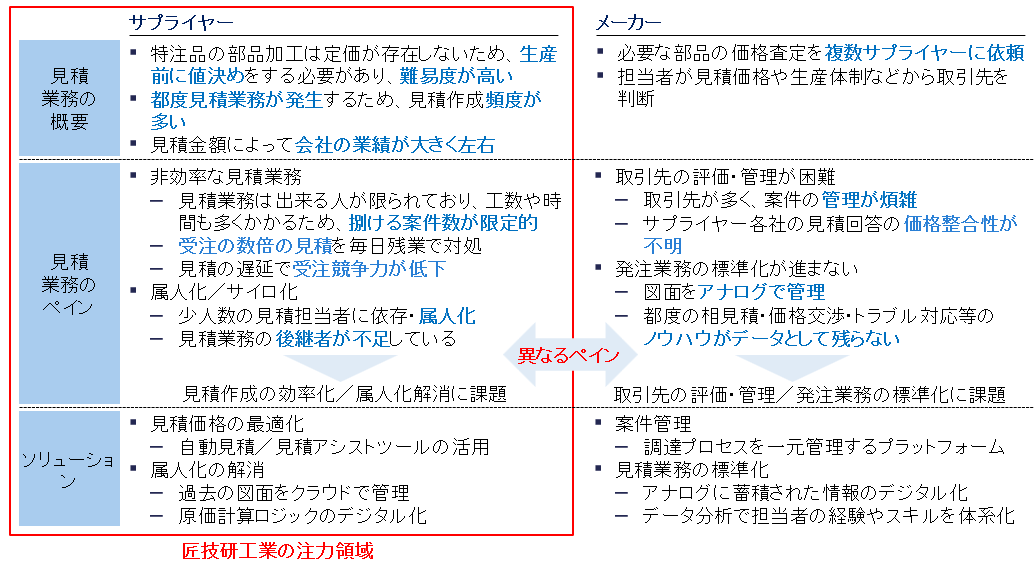

一方で、サプライヤーの見積業務は旧態依然としており、ペインを抱えています。

見積業務の課題として、非効率性/属人性が挙げられます。

見積業務を担える人が限られており、工数や時間も多くかかるため、捌ける案件数が限定的という非効率性を抱えている中で、担当者は受注の数倍にもおよぶ数の見積を毎日残業で対処しています。また、少人数の見積担当者に依存・属人化しているのに加え、見積業務の後継者が不足しています。

同様に、メーカーの見積業務にもサプライヤーとは異なった課題が存在します。課題として、取引先の評価・管理/業務の標準化が挙げられます。サプライヤー各社の見積の価格整合性が不明なのに加え、取引先が多く案件の管理が煩雑で取引先の評価・管理が困難です。また、図面をアナログで管理していたり、都度の相見積・価格交渉・トラブル対応等のノウハウがデータとして残らないなど発注業務の標準化が遅れています。

以上のように、見積業務はサプライヤー/メーカーの双方にとってペインのある領域ですが、それぞれが抱えているペインの広さや深さは異なっています。

多くの企業はメーカーの課題から解決しようとしている中、匠技研工業社は製造サプライヤーの課題である見積業務の非効率性と属人化を解決するべく、見積業務にフォーカスした、工場経営DXシステムを展開しています。もちろん、サプライヤー向けに事業を展開している企業もいますが、図面管理や工程管理に留まり、最も根深いペインがある見積業務の解決には至っていません。匠技研工業社は丁寧な現場ヒアリングを経て、各社様々で複雑な原価計算ロジックをカスタマイズして実装することを強みに、もっとも顧客への提供価値の高い見積業務の効率化から着手し、そこで得た図面データをベースに製造サプライヤーの製造工程の一気通貫したDXに取り組んでいます。

図3:サプライヤー/メーカーのペイン

2.匠技研工業社の事業概要と強み

続いて、匠技研工業社の事業について説明します。

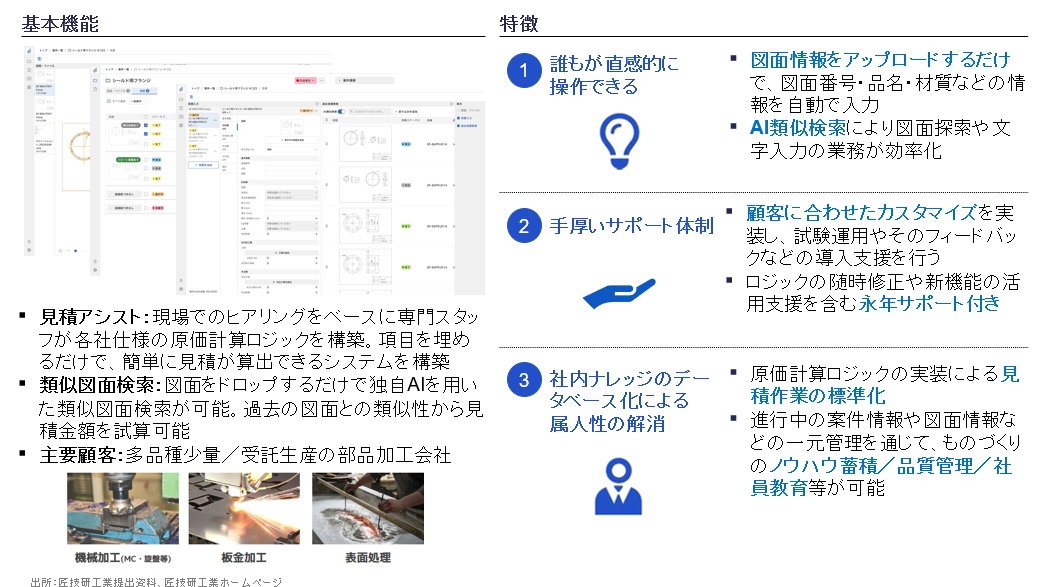

提供するプロダクト「匠フォース」は3つの大きな強みを持っています。

1つ目は、誰もが直感的に操作できるUIを持つことです。部品の図面情報をアップロードするだけで、図面番号・品名・材質などの情報を自動で入力できます。また、図面をドロップするだけで独自AIを用いた類似図面検索ができ、過去の図面との類似性から見積金額を試算できます。

2つ目は、手厚いサポート体制です。現場でのヒアリングをベースに専門スタッフが顧客に合わせた原価計算ロジックを構築し、試験運用やフィードバックなど導入支援を行います。また、ロジックの随時修正や新機能の活用支援は永年サポート付きとなっています。

3つ目は、社内ナレッジのデータベース化による属人性の解消です。原価計算ロジックの実装による見積業務の標準化に加え、進行中の案件情報や図面情報などの一元管理を通じて、ものづくりのノウハウ蓄積/品質管理/社員教育等が可能であり、見積を担当できる人材を育成し、増やすことができます。

図4:匠技研工業社のプロダクト概要

このような強みを突き詰めることで、匠技研工業社にしかできない価値を生み出せており、すでに製造現場のオペレーションやシステムに深く組み込まれ、ユーザーから高く評価されています。具体的には、社員が現場と膝を突き合わせて約3ヶ月間にわたって丁寧に導入支援をするなど、優れたオンボーディング体制によって、パソコン慣れしていない顧客も含めて総じて高く評価されています。

また、見積管理で蓄積した図面データをもとに後工程まで含めて一気通貫でDXを実現していく戦略の上、足元で新規プロダクトの開発を進めています。

3.経営陣

Angel Bridgeが匠技研工業社に投資するにあたり、経営チームへの理解も深めました。

図5:匠技研工業社の経営陣

匠技研工業社には、製造業の現場を深く理解して泥臭く真面目に向き合える優秀な経営陣が集います。経営陣の3人は、東京大学運動会ラクロス部男子BLUE BULLETSの同級生であり、創業時から強い結束力を持っています。

前田CEOは、東京大学法学部卒であり、ラクロス部で培った高い理念と行動力を持ち合わせ、経営陣や従業員を巻き込んで強固な組織文化を醸成しています。

また、東京大学院工学系研究科にて医療機器の研究開発を経験したシステム開発の核を担う井坂CTOや、同じく東京大学院工学系研究科にて半導体関連の研究開発を経験した原CBOをはじめ、優秀な経営陣が集います。

プロダクトの品質のみならず丁寧な顧客へのオンボーディング体制が高い評価を受けるなど、組織全体としても、 誠実に事業やクライアントと向き合う姿勢が浸透しており、匠技研工業社の成長を支えています。

4.おわりに

製造業界は日本のGDPの約20%を占める約108兆円(2022年度国民経済計算年次推計より)と非常に大きな市場です。一方で、サプライヤーを取り巻く環境に目を向けると、メーカーからのコストダウン要求、原価高騰などにより苦戦を強いられています。その中で、データ/ロジックに基づいた最適な見積価格の算定が必要となる中、依然として見積作業は非効率性と属人性の課題を抱えています。こうした課題の解決には、製造業の現場を深く理解して泥臭く真面目に向き合うことが求められますが、前田CEO率いる匠技研工業社は、現場に寄り添う強固な組織文化を醸成して顧客から高い評価を得ています。匠技研工業社は、見積作業の効率化を起点に製造サプライヤーの課題を解決し、製造業界から日本全体のGDPの成長に大きく貢献する企業になると弊社も期待しており、しっかりと伴走してまいりたいと思います。

Angel Bridgeは社会への大きなインパクトを創出すべく、難解な課題に果敢に挑戦していくベンチャーを応援しています。ぜひ、事業戦略の壁打ちや資金調達のご相談など、お気軽にご連絡ください!

2024.12.12 INTERVIEW

【参考記事】

再生医療の扉を開く(Heartseed株式会社)福田惠一 代表取締役

https://angelbridge.jp/insight/interview/heartseed/

660億円ディールの裏側(Heartseed株式会社) 安井季久央 取締役 COOインタビュー

https://angelbridge.jp/insight/interview/heartseed_yasui/

専門性を育むため、三井物産からバイオベンチャーの世界へ

——キャリアのスタートは三井物産だったとうかがっています。どのようなキャリアを歩んでこられましたか?

高野:新卒入社した三井物産では、フロント、ミドル、バックエンド業務を一通り経験させてもらいました。具体的に申しますと、リスク管理を皮切りに、原油タンカーの販売、中国での語学研修を経て、北京で経営企画業務に携わり、日本に戻ってからは、企業投資部の一員としてベンチャーキャピタルやバイアウトファンド業務、ジョイントベンチャーの設立に従事。さらに米国の投資子会社に移ってからは、現地のバイオベンチャーや医療ベンチャーへの投資業務に取り組み、帰国後は同社の東京支店長として支店経営と並行しながら、投資担当として投資先のハンズオン支援実務にも関与し、忙しい毎日を送っていました。私のように2年ごとにキャリアが目まぐるしく変わるのは、三井物産でも珍しかったようです。

——そもそも、なぜ商社を目指したのですか?

高野:亡くなった父が、原子力発電所の配電盤を設計する技師だったこともあり、自分もいつかプラントに関わる仕事がしたいと思い、三井物産に入りました。私はどちらかというと、自分の描くキャリアプランを達成しようとするタイプというよりは、与えられた目の前の仕事に一生懸命取り組んでいった結果としてキャリアが積み上がっていったタイプです。期せずしてバイオベンチャーのCFOになりましたが、入社当時はこんな未来がくるとは想像すらしていませんでした。

——様々なポジションを経験されたのは、三井物産としてもそれだけ将来を嘱望されていたからなのでしょう。それにもかかわらず、なぜ三井物産をお辞めになったのですか?

高野:三井物産では非常に充実した12年間を過ごしました。とはいえ、これらはどれも商社に軸足を置いた上での経験に過ぎません。確かに守備範囲は広がりましたが、現場の方が好きだった自分にとって、専門性を掘り下げる時間は限られていました。私が転職を志すようになったのは、このまま広く浅く経験を重ねることが自分の生き方とは合わずに、ある種のリスクになるかも知れないと思ったからです。家族からはずいぶん反対されましたし、私自身も悩みましたが、最終的に当時手がけていた投資先のひとつで、日本拠点の開設を検討していたベルギーのバイオベンチャーに日本支社長として参画することに決めました。同社は海外企業ながらも東京証券取引所へのクロスボーダー上場を目指しており、そのチャレンジに中核人材のひとりとして携われるチャンスがあったからです。

——以前から医療や創薬に関心があったのですか?

高野:新卒入社の際、製薬会社に入るかどうか悩んだくらいでしたから、以前から関心がありました。私の母は重度の喘息持ちで、ふたりの子を育てながらパートから部長に上り詰めた人でした。父も体が弱く、私もそれほど強いほうではありません。もしよく効く医薬品がなければ、生活がたちいかなかったかも知れません。ですから医療や創薬業界には、自分なりに深い思い入れがありました。

2度目の正直で、念願だったHeartseedのCFOへ

——その後、遺伝子検査会社のCFOを挟んで2020年にHeartseedに入社されました。このあたりの経緯についてもお聞かせください。

高野:三井物産を退職後、日本支社の立ち上げから関わったベルギーのバイオベンチャーでは、長らく日英の株式市場で同時IPOを目指し準備を進めていたのですが、コロナ禍と株式市況の低迷により無期延期になってしまいました。さらに組織体制に大幅な見直しが入ることになり、今後の身の振り方を考えはじめたタイミングで、サーチファーム経由で、河西さんから「HeartseedのCFOにどうか」と打診をいただいたのが入社のきっかけです。再生医療という非常に先進的な取り組みをされているHeartseedへの興味は尽きませんでしたが、お話をいただいたタイミングでは、前職との兼ね合いがあり、残念ながら入社は断念せざるを得ませんでした。

——河西さんにうかがいます。高野さんにHeartseedのCFOを打診した理由を聞かせてください。

河西:私はHeartseedの立ち上げから約2年間にわたり代表取締役として同社を支えました。在職中から必要に応じて、CFO的な立ち回りをすることもありましたが、私の本分は投資家であり、あくまで一時的な措置に過ぎません。いずれ適任者を見つけなければと、経営陣と話していたのですが、なかなか適任者がみつかりませんでした。そんなとき、以前からお付き合いのあるサーチファーム経由で高野さんの存在を知り、お声がけしたわけです。高野さんは三井物産で経営企画経験や投資経験があり、英語や中国語に堪能な上、前職ではバイオベンチャーでCFOを務めた経験の持ち主です。ご経歴に不足はありません。高野さんほど、世界市場での成功を目指すHeartseedのCFOにうってつけの方はいないと感じてお声がけしました。

——残念ながらお声がけされてすぐの入社には至らなかったわけですが、その後急転直下、Heartseedにお入りになりましたね。

河西:高野さんから「CFOを退くことになりました」とご連絡をいただき、改めてHeartseedのCFOに打診したところ、快くお引き受けいただきました。多額の開発資金を要するバイオテック企業にとって、ファイナンスが重要なのはいうまでもありません。そのファイナンス戦略と実務を司る要職に、高野さんをお迎えできればこれ以上心強いことはありません。ご快諾いただいたときは、とてもうれしかったのをいまも覚えています。

——当時、HeartseedはIPO準備中だったそうですね。

高野:はい。ちょうどこれから中間審査に入ろうかというタイミングだったので、ベルギーの会社で準備していた、上場に必要な知見や人脈がそのまま活かせるというのも決断の決め手になりました。きっかけをくださった河西さんをはじめ、経営陣の期待に応えたかったですし、一度は諦めたIPOに再チャレンジできる貴重な機会でもあります。Heartseedには私なりの覚悟を持って入社したつもりです。

IPO準備の過程で立ちはだかった、ふたつの山場

——今年7月Heartseedは東証グロース市場に上場を果たしました。ご入社からの4年間、どんなご苦労がありましたか?

高野:市況が大きく変わる中で対応を求められた4年間でした。入社後1年半くらいまでは、新型コロナウイルスに苦しむ経済を回すために世界中で利下げが積極的に行われた時期で、結果としてバイオベンチャーへの投資が活発に行われていましたが、直近2年間では逆に利上げ基調となった結果、上場・未上場問わずバイオベンチャーにとっての資金調達はどんどん厳しくなっていきました。

全世界の市況の変化が、自社の生存やIPO準備に直接影響していく怖さは常にあり、上場手法や主幹事証券団の構成にしても、修正や変化を求められたことが多々ありました。このような中で、当社を支えて頂いている多様なステークホルダーに対して、当社の決断に賛同いただく難しさもありました。

——かいつまんで解説していただけますか?

高野:グローバルに市況や投資家目線が悪化する状況を踏まえて、元々取り組んでいたグローバルオファリング方式によるIPOの成立にリスクがあったため、まずこれを止めて、日本の法制度に従って調達をする旧臨報方式に切り替え、そのタイミングで主幹事証券も変更となりました。また、投資家の目線がそのように非常に厳しい中でも、上場タイミングと資金調達額の確保は同時に両立させなければならない、Heartseedに秘められたポテンシャルを大きく毀損するようなIPOにはできない、ということで、新しい主幹事証券と入念にエクイティーストーリーを練って投資家向けの説明資料をつくり直しました。

満足いく状況ではないわけですから、苦渋の決断となることもありました。トップ外交を重ね、立場を異にするステークホルダーの合意を取り付けたりするのは、想像以上に大変でしたが、Heartseedを適切に評価いただくために必要なことだと割り切って、やりきりました。今年の夏、無事株式上場を実現できたのは、河西さんをはじめ多くのみなさんにサポートいただいたおかげです。

河西:高野さんとはバリュエーションの算定について、一時期かなり突っ込んだ議論をしましたね。

高野:はい。CFOとして迎え入れていただいた以上、なんとしてもHeartseedのIPOを成功させたいと思っていましたし、この20年、バイオテックのIPOは成功しないという国内市場関係者の定説をなんとしても覆したいという思いもあったので、おのずと議論に熱が入ったのだと思います。幾度となく辛い局面に直面しましたが、いまとなってはチャレンジしてよかったと思わずにはいられません。

——IPOを成功させた率直な感想を聞かせてください。

高野:安堵感はありましたが達成感はありません。IPOしたとはいえ、バランスシートの右側に大きな数字が入っただけに過ぎないからです。得た資金を適切に執行しなければなりませんし、次のフェーズに向けてやるべきことは山積しています。IPOはゴールではなくあくまで通過点なので、満足感に浸っている暇はないというのが正直なところです。

一次情報にこだわるのは、正しい判断を下すため

——IPOを通じてどんな学びを得ましたか?

高野:すべての仕事に通じることですが、相手方の気持ちや考えに照らして対策を練ったり、アプローチしたりする大切さを改めて感じました。投資家のスタンスによってファイナンスの基準は異なりますし、カウンターパートの立場やバックグラウンド、個性によっても取るべき対応は違ってきます。バイオベンチャーを取り巻く市況や構造的な変化を踏まえて、理想的な状況を生み出すために何をなすべきか、吟味して実行する大切さと難しさを痛感させられました。

——IPOを推進するにあたって、CFOとしてどんなことを心がけましたか?

高野:脚色された情報で判断を誤るようなことがあってはなりません。ですから、二次情報や三次情報ではなく、常に一次情報に接するよう心がけました。常にオープンかつ率直に意見してくださる河西さんをはじめ、ほかのVCや証券会社など、われわれのIPOを応援してくださったみなさんの協力を得ながら、鮮度のいい確かな情報を集めるよう心がけたつもりです。判断を見誤り、社員やその家族を路頭に迷わすわけにはいきませんから。

——河西さんは、高野さんの奮闘ぶりをどのように見ていましたか?

河西:CFOはいうまでもなく、予算や財務戦略の立案と執行の責任者であり、投資家や証券会社、監査法人との合意形成をリードする非常にハードな要職です。その点、高野さんは真摯にステークホルダーマネジメントに取り組まれており、安心感がありました。

——河西さんは、困難に立ち向かう高野さんをどのようなスタンスで支えましたか?

河西:Heartseedの経営陣はいずれもその道のプロであり、むろん高野さんも同様です。経営の舵取りは安心してお任せできるので、私が唯一心がけたのは、会社が「右に進むべきか、左に進むべきか」という大局観が求められるタイミングで判断を誤らないことでした。私自身の過去の経験やベンチャー経営のベストプラクティスを踏まえ、適時的確な助言を心がけたつもりです。

高野:私は河西さんをHeartseedの「ピント調節機能」だと思っているんです。不透明で複雑な状況下で大きな意志決定するにあたって大事なのは、いろいろな角度から検討を重ねて、課題の解像度を上げることです。その点、河西さんはバイオテックをはじめ、さまざまな業界についての知見をお持ちですし、もちろん投資経験も豊富です。過去の成功事例や失敗事例を踏まえ、進むべき方向にピントを合わせてくださる。その安心感は何ものにも代えがたいものでした。

河西:そういっていただけるのはうれしいですね。Heartseedは福田CEOと一緒に立ち上げた会社ですから、当然内実をよく知っています。だからといって、一挙手一投足についてあれこれ口出しするのはやり過ぎですし、かといって我関せずを貫き通すのも無責任です。適度な距離感を保ちつつ、言うべきだと判断したときは躊躇せず指摘し、停滞感が漂うようなことがあれば叱咤激励するよう心がけていました。いうなれば、子を育てる親の気持ちに近いかも知れません。

高野:確かに投資家と投資先は親子の関係に似ているかも知れませんね。河西さんをはじめAngel Bridgeのみなさんは、相談しやすい雰囲気をつくってくださるのがとても上手ですし、打てば響く対応には感銘を受けるほどです。これからもみなさんがお持ちの知見をフル活用させていただきたいと思っています。

河西:もちろんです。それがAngel Bridgeの強みであり特徴ですから、気兼ねなくおっしゃってください。

高野:ありがとうございます。経営もファイナンスも真剣勝負の積み重ねであり、毎日のように課題解決に取り組まなければなりません。Heartseedが経営面で一流企業と肩を並べるには、積み上げた経験や知見を再現性のある形で残し、仕組み化していくことが重要です。Angel Bridgeさんには、今後そういった面でもご協力いただけたらうれしいですね。

河西:もちろんです。よろこんで協力させていただきます。

大切なのは「相手目線」「相手基準」で動くこと

——高野さんは、これからHeartseedをどんな会社に育てたいですか?

高野:Heartseedが取り組む再生医療は、バイオテック先進国の米国に先行して人への臨床試験に進んでいる数少ない分野です。まずは1つ目の開発パイプラインを成功させグローバルマーケットを押さえるのが当面の目標です。二の矢、三の矢を放つためにも、着実にファーストパイプラインを育て、しっかりした収益基盤を築きたいと考えています。

——最後の質問です。かつての高野さんのように、企業に在籍しながらベンチャーやスタートアップ領域でのキャリア形成に興味をお持ちの読者にアドバイスをお願いします。

高野:「とにかくチャレンジしてみて」とは言いません。大企業でいくら場数を踏んだからといって、必ずしも成功できるとは限らないからです。それでもなお、挑戦する意志が固いのであれば、まずいまご自分がいる環境で「相手目線」「相手基準」で仕事に取り組むようにしてみることをお勧めします。私の場合は、自分より優れた知見を持つ、医薬品や医療機器のスペシャリストや学識経験者が集まる会を運営することで自分の視野の狭さ、知識の浅さを痛感し「相手目線」「相手基準」で考え、行動するようになりました。自身の現状を認識する勇気を持ち、そこから学んでいける方ならベンチャーで活躍できる確率は高まるのではないかと思います。

河西:バイオテックは国内市場を飛び越え、一気に世界市場を取りにいける非常にダイナミックな領域です。Heartseedは、その先駆けになり得る貴重な存在であるのは間違いありません。バイオテック領域には、高野さんのような素晴らしいキャリアを持つ方を受け止めるだけのポテンシャルは十分にあります。意欲ある方にはぜひ挑戦してほしいですね。

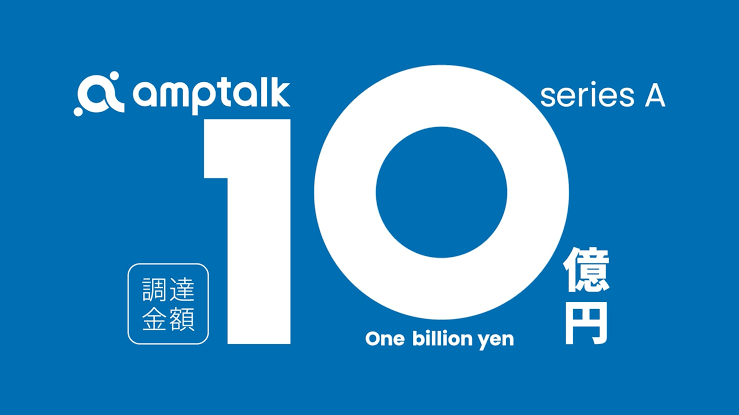

2024.12.04 INVESTMENT

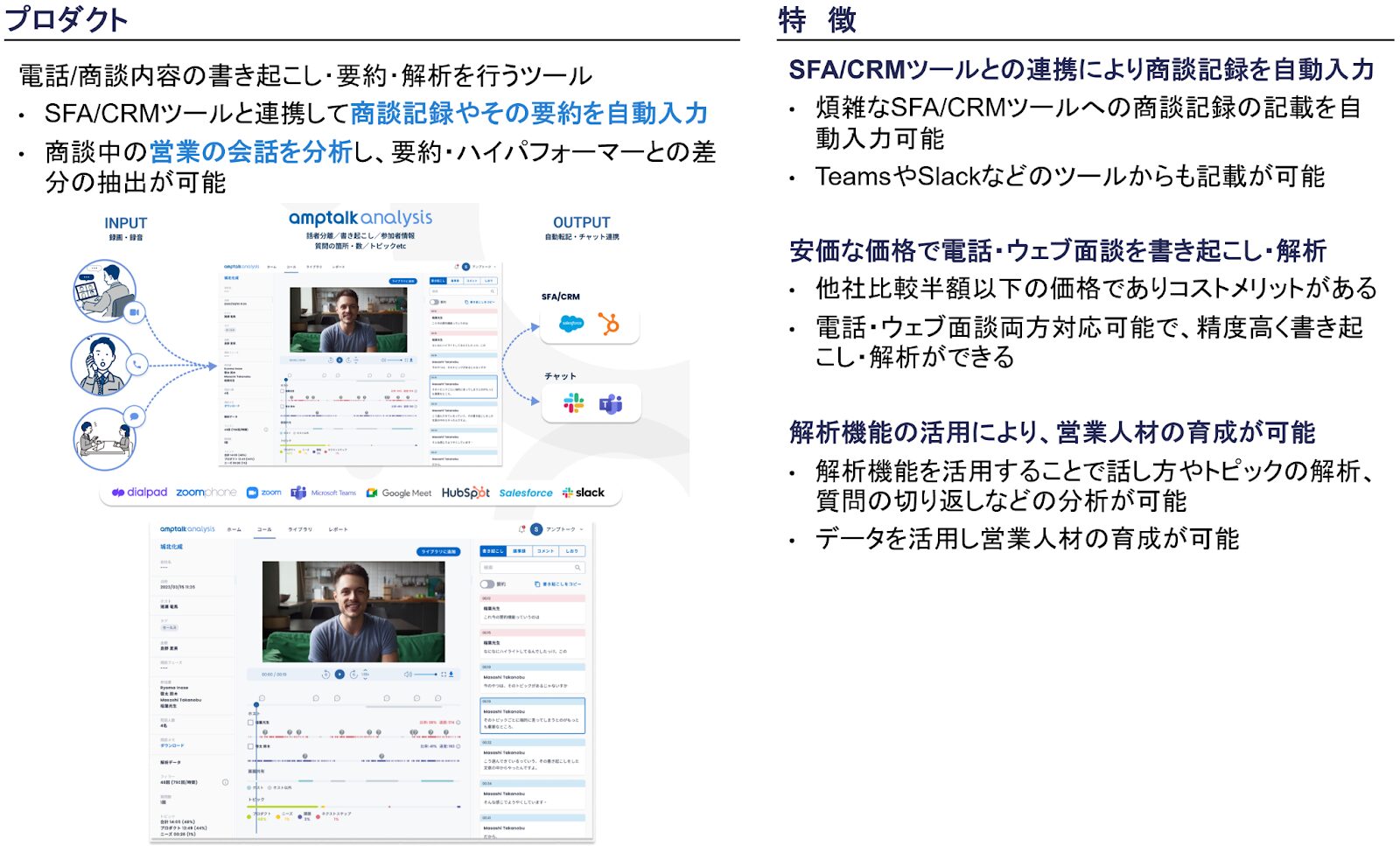

2024年12月にamptalk株式会社(以下amptalk社)が、シリーズAラウンドにおいて総額10億円の資金調達を発表しました。Angel Bridgeも本ラウンドにおいて出資しています。

amptalk社は、セールステック領域のひとつであるセールスイネーブルメントに着目した商談解析SaaSを提供するスタートアップです。

今回の記事では、Angel Bridgeがamptalk社に出資した背景について、特にセールスイネーブルメント市場の動向とamptalk社がその中で発揮する強みに焦点を当てて解説します。

1.セールスイネーブルメント市場の動向と課題

セールスイネーブルメントとは

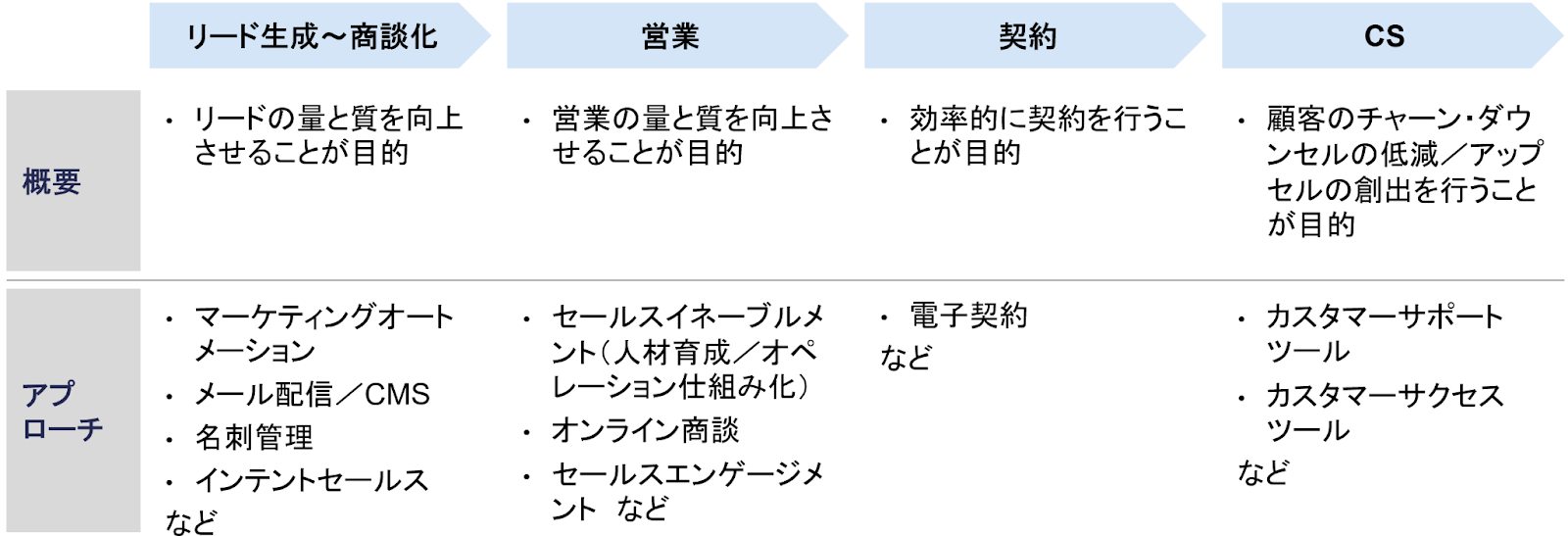

まず、セールスイネーブルメントについて説明します。企業による営業活動は図1のように「リード生成~商談化」「営業」「契約」「CS(カスタマーサポート)」の4つに分けられ、各領域においてITによる効率化を目指すものがセールステックです。中でもセールスイネーブルメントは、「営業」領域における人材育成やオペレーションを仕組みにしていくアプローチを意味しており、営業の量と質、受注率の向上を目指します。

図1:セールステックの領域分類とアプローチ

いま注目を浴びる理由

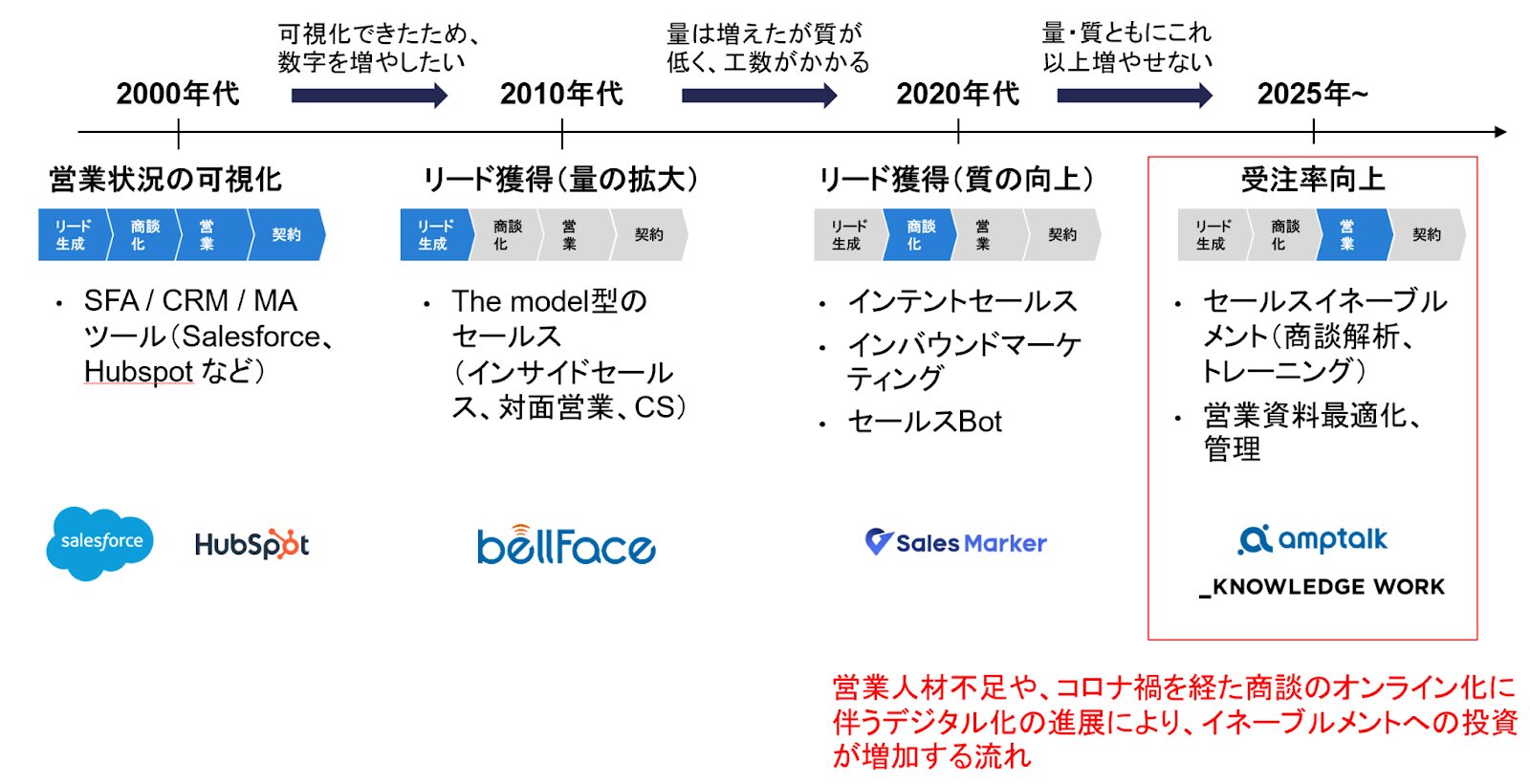

近年、セールスイネーブルメントは注目を浴びつつあり、特に海外市場は大きな成長を遂げています。Global Industry Analysis社のレポート(※1)によると、グローバル市場は2023年から2030年にかけて、30億ドルから120億ドルへ拡大するとされ、年率21%ペースで成長する見込みです。海外市場の主要プレイヤーとして、米国のGONG社やClari社、Salesloft社などが台頭しています。こうした急成長を遂げるセールスイネーブルメント領域は、今後日本でも大きく伸びると予想されます。

ではなぜ、セールスイネーブルメントが注目を浴びるようになったのでしょうか。その社会的背景は大きく2つあります。

1つ目は、セールステック市場のトレンド推移です。図2で示すように、2000年代にSFA(Sales Force Automation)やCRM(Customer Relationship Management)ツールを活用した営業活動の可視化が進み、2010年代にはインサイドセールスやCSといったThe model型(※2)の普及による効率的なオペレーションによるリード獲得量の向上、2020年代前半にはセールスBotなどの工数削減やインテントデータを活用した質の高いリードの獲得へと移り変わってきました。そして、質が高く十分な量のリード獲得が可能となった2020年代後半においては、リードを確実に受注につなげるための「受注率の向上」が重要なファクターになると考えています。受注率の向上の実現のためには、「優秀な営業人材」が「ハイレベルな営業」を行う組織を作る必要があり、営業資料最適化・管理に加えてセールスイネーブルメントが着目されているのです。

図2:セールステック市場のトレンド推移

2つ目は、コロナ禍で急速に進んだ営業活動のオンライン化です。2020年から世界的に猛威を振るった新型コロナウイルスによりリモートワークが浸透し、商談は急速にオンライン化が進みました。その影響で営業活動全般のデジタル化が進展し、フィジカルな営業同行ができないために営業人材の育成が難しくなったことに加え、オンライン商談は音声データを取得しやすいという特徴も合わさって、商談の音声データを活用した商談解析・トレーニングが積極的に行われるようになりました。パンデミック終息後もこうした流れは続き、欧米を中心とした企業で、セールスイネーブルメントの重要性が叫ばれ導入が進んでいます。

日本では、こうした世界的な潮流に加えて、労働人口の減少や離職率の増加、働き方改革による残業規制などが進展し、より一層セールスイネーブルメントに取り組む緊急性が高まっているとと言えます。

※1 https://www.marketresearch.com/Global-Industry-Analysts-v1039/Sales-Enablement-Platforms-36899830/

※2 「The Model」(ザ・モデル)とは、マーケティングから営業、カスタマーサクセスに至るまでの情報を可視化・数値化し、営業効率の最大化を図る、 セールスフォース・ジャパンで活用されてきた営業プロセスモデルhttps://www.salesforce.com/jp/resources/articles/sales/the-model/

大企業ほど効果的なセールスイネーブルメントが必要

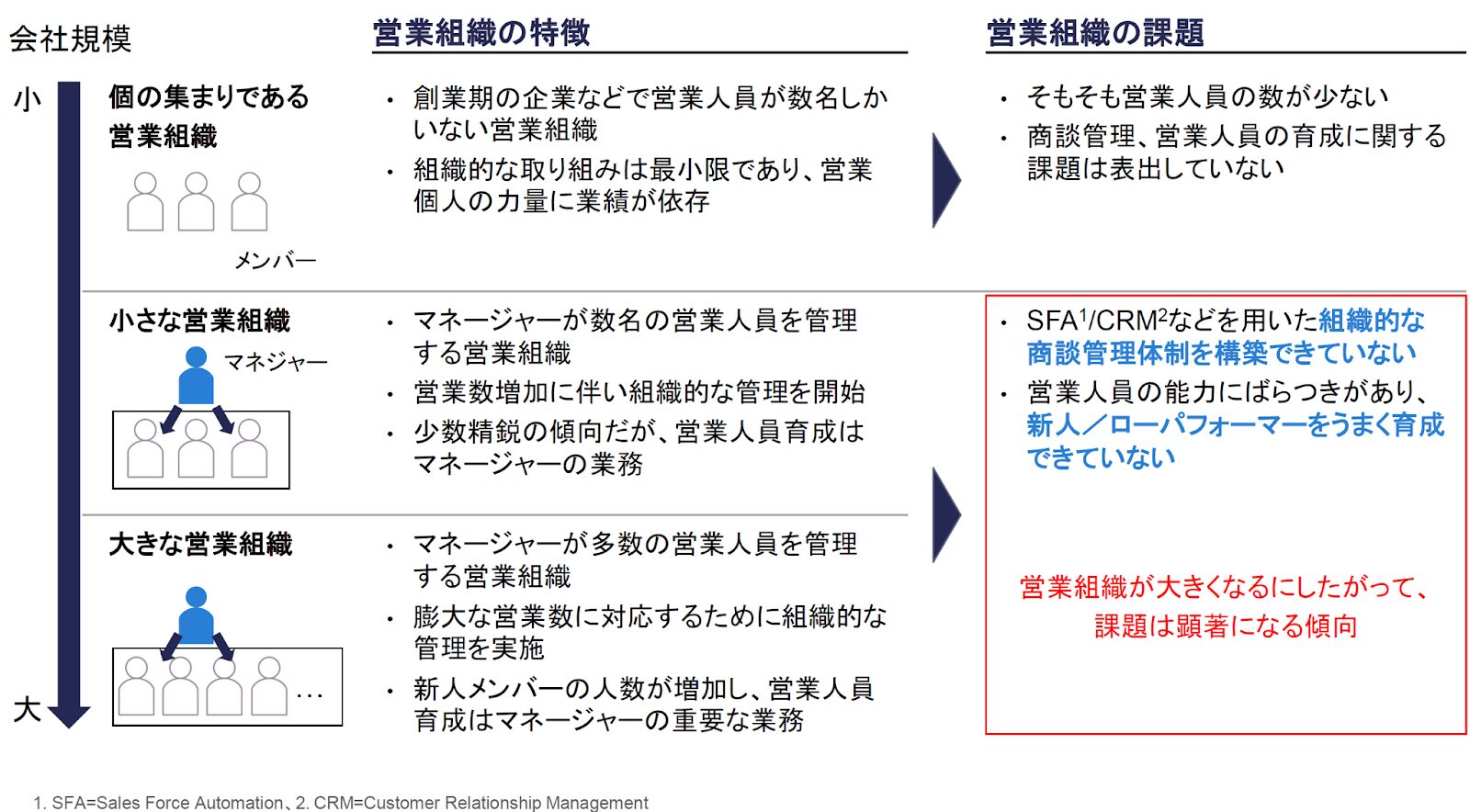

こうした動向の中、各社効果的なセールスイネーブルメントの実現が求められますが、大企業ほどその重要性と難易度が高くなります。

まず重要性についてです。創業初期の企業であれば、個人の力量に業績が依存しており、営業人材の育成に関する組織的な課題はあまり表出しません。しかし、会社規模の拡大に比例して、マネージャーを複数人置きながら営業人員の育成や組織的な管理といったマネジメント業務が求められます。

続いて難易度についてです。セールスイネーブルメントには営業人員が行う商談情報とその社内共有が必要になります。大企業ほど営業人員数は増加しますが、従来のSFAやCRMツールを用いた組織的な商談管理体制の構築には大きなハードルが存在します。例えば、商談後の情報入力の量や質が社員によってバラついていたり、多忙な業務の中で不十分なものになってしまうという声もあります。また、部門間連携が不十分で、受注率や顧客体験に影響が出ている企業もあります。こうした入力工数や商談のブラックボックス化により、多くの大企業で精度の高い商談管理とそれに基づくセールスイネーブルメントが困難になっています。

図3:企業の規模ごとの営業組織の特徴と課題

2.amptalk社の事業概要と強み

今回Angel Bridgeが投資させていただいたamptalk社は、セールスイネーブルメントのための商談解析SaaSを提供する企業です。

提供するプロダクト「amptalk analysis」は3つの大きな強みを持っています。

1つ目は入力工数の大幅削減です。amptalkの大きな提供価値は「営業の育成」ですが、その前段階である「SFA/CRMツールを適切に活用すること」に課題がある企業は多数存在します。amptalkは電話やウェブ、対面のあらゆるタイプの商談で精度が高い書き起こしができます。また会議後にSFA/CRMツールと連携し、商談記録や要約を自動で入力することも可能です。SlackやTeamsとの連携も行うことができ、既存の社内ツールと合わせて一層の業務効率化が進みます。

2つ目は、他社比較で半額以下の価格で提供されており、コストメリットが大きいことです。企業の売上に直結する営業部隊において、ツール価格の安さは魅力的であり、優位性となっています。営業シーンを考えると、コロナ禍以降に急速に商談のオンライン化が進展しZOOM/Teamsなどによる商談が一般化しました。セールスイネーブルメントの領域では自社IP電話を提供するプレイヤーも存在しますが、世の中に高品質で安価なコミュニケーションツールが続々と登場する状況ではむしろ、他のツールと連携することで高品質と低価格を両立しているamptalkのアプローチの方がより適切だと考えています。そしてこの点にこそ、継続的な事業成長を実現する構造的なポテンシャルがあると確信しています。

3つ目は、営業人材のパフォーマンス解析です。商談中の話し方やトピック、質問への切り返しといった営業会話を自動解析し、営業メンバーの型や傾向を可視化することが可能です。顧客はこのデータを活用して、新人やローパフォーマーの営業人材を育成することができます。特に話者分離を精度高く行う技術はハードルが高く、日本語の書き起こしは高い精度を出すのが難しい中、amptalkの書き起こし・解析の精度は競合と比較しても高く、リプレイス商談/コンペでのamptalkの勝率が高いことの大きな要因になっています。

こうした強みにより、従来の営業生産性や人材育成といった大きな課題を乗り越え、営業人員・マネジメント層双方の業務効率化および質の向上に寄与することができます。

図4:amptalk社のプロダクト概要

また実際に「amptalk analysis」はマネーフォワード、ラクス、Sansanなどの大手SaaS企業やユーザベース、ビザスクなどのグロースベンチャーに加え、富士通やイトーキなどの大手企業にも導入が進み、ユーザー企業からは「書き起こしの精度が高い」、「ハイパフォーマーの商談をベースに営業パーソン育成ができる」、「amptalkがないと社内が回らない」といった高い評価が寄せられています。

図5:顧客インタビューの結果

今後は既にリリースを行っている「amptalk assist」だけでなく、「amptalk analysis」を起点とした様々なプロダクトを創出する”マルチプロダクト構想”を掲げています。amptalkは商談の一次情報である音声データを獲得していることに加え、精度の高い独自AI技術も保有しています。両者を掛け合わせることで競合が模倣することが困難な付加価値の高いプロダクトを創出することが可能です。

3.経営陣

Angel Bridgeがamptalk社に投資するにあたり、経営チームへの理解も深めました。

図6:amptalk社の経営陣

猪瀬CEOは、旭化成にて営業とマーケティングに従事され、特に営業ではトップの成績を継続的に収めるなど、営業やその現場課題に精通しています。また出向先の米国医療機器メーカーではマネージャーとして活躍されるなど、チームの先頭に立ち売上向上に大きく貢献してきました。ビジョナリーかつ戦略構築力が大変高く、また目標に対するやり切り力と行動力がとても強い方で、営業現場で起きている課題を明確にとらえ、着実にアプローチし「人と人が向き合う時間を最大化する。」というミッションの実現に向けて邁進されています。

また、豊富な開発経験に裏打ちされた技術力とビジネス感度の高さを併せ持ち、システム開発の核を担う鈴木CTOや、機械学習や音声認識のエンジニアリングに特化し自身での起業経験も持つ髙信VPoD、PwC Strategy&を経て外資系VCであるScrum Venturesの日本拠点立ち上げおよび国内投資責任者を務めた黒田VPをはじめ、優秀な経営陣が集います。

組織全体としても、プロダクトの品質のみならず丁寧なCSが高い評価を受けるなど、誠実に事業やクライアントと向き合う姿勢が浸透しており、amptalk社の成長を支えています。

4.おわりに

セールスイネーブルメントは国内でも今後大きな成長が見込まれている領域です。SFAやCRMといったセールステックプロダクトの活用が進む中で、商談数や営業人材を多く抱える大企業では、商談管理のブラックボックス化が生じ、十分な営業情報にもとづく適切な営業人材の育成が難しくなってしまうという課題を抱えています。

こうした課題の解決には、高い技術力と実行力が求められますが、猪瀬CEO率いるamptalk社はクライアント企業に寄り添い、質の高いプロダクトの提供を通じて、ヒトが中心となる営業現場でより営業にコミットできる環境を作り出そうとしています。時代の潮流を見極めながら、企業の売上向上に貢献し、セールステックの新たな国内トレンドを必ずやリードする企業になると弊社も期待しており、しっかりと伴走してまいりたいと思います。

Angel Bridgeは社会への大きなインパクトを創出すべく、難解な課題に果敢に挑戦していくベンチャーを応援しています。ぜひ、事業戦略の壁打ちや資金調達のご相談など、お気軽にご連絡ください!

2024.11.28 INTERVIEW

遺伝性希少疾患に的を絞り、RNA創薬に挑むバイオベンチャー

——リボルナバイオサイエンスはどのような事業を手がける会社ですか?

富士:リボルナバイオサイエンスは、タンパク質合成を司るRNA(リボ核酸)を標的とした経口医薬品の創薬研究に取り組むバイオベンチャーです。注射によって投与する高分子医薬品ではなく、経口摂取可能な低分子医薬品でRNAを狙い撃ちできるようになれば、患者さんのQOLは確実に高まります。これまで有効な治療法がなかった遺伝性希少疾患に苦しむ患者さんと、そのご家族の苦痛を少しでも和らげたいという思いで創業しました。

——なぜこれまでの低分子医薬品ではRNAを標的にできなかったのでしょうか?

富士:以前から低分子化合物によるRNA創薬の研究が進められていましたが、製剤化は容易ではありませんでした。2万数千種ある人間の持つRNAは構造が似たり寄ったりで、低分子医薬品では標的となるRNAを見分けることが難しかったからです。

——この課題をクリアして起業された?

はい。私自身、RNAをターゲットにした低分子医薬品開発の黎明期から関わってきました。企業研究者時代にRNAをピンポイントで見分けるスクリーニング技術の確立に目処が立ち、新薬の候補となるリード化合物を見つけられたので、この技術にさらに磨きをかけるべく起業しました。

——なぜ、RNAをターゲットにした低分子医薬品による創薬を目指したのですか?

——なぜ、RNAをターゲットにした低分子医薬品による創薬を目指したのですか?

富士:低分子医薬品と同じく、RNAを標的にした創薬分野に「核酸医薬品」があるのですが、こちらは新しいタイプの薬剤であるため創薬のハードルが非常に高い一方、低分子医薬品の歴史は長く、開発プロセスも確立されています。RNA創薬と低分子医薬品を掛け合わせれば、多くの患者さんに希望を届けられ、かつビジネスとしても大きなインパクトがあると考えました。

研究者から起業家への転身を支えた強い信念の原点とは?

——以前お務めだった大手製薬会社によるカーブアウト(※)プログラムに参加されて起業に至ったと聞きました。創業するにあたって不安はありましたか?

富士:当時は不安よりも「とにかくアイデアを実現させたい」という意気込みが優っていましたね。「この技術が世に出ないはずがない」という自負心もありました。

※カーブアウトとは企業が子会社や自社の事業の一部を切り出し新会社として独立させること

——恵まれた環境に未練はなかったのですか?

富士:研究者なら誰しも、自分の技術を世に出したいという思いがあるものです。私はその思いが人一倍強かったのだと思います。当時勤めていた製薬会社で一度はプロジェクトを立ち上げたものの、事業ポートフォリオの見直しにより研究継続が困難になってしまったため、研究者の独立を支援するカーブアウトプログラムを利用して起業しました。このプログラムに採択していただいたおかげで、資金や環境面でかなり手厚いサポートを受けられました。前職にはとても感謝しています。

——とはいえ研究の成果はあっても経営のご経験はありません。起業のモチベーションはどこから得たのでしょうか?

富士:起業に対して前向きになったのは、2013年にアメリカのサンディエゴにある子会社に出向した経験が大きかったように思います。現地でまず驚いたのは、バイオベンチャーを取り巻く環境の豊かさでした。大手製薬会社や大学、VCを巻き込む一大コミュニティができあがっていたからです。人もお金も日本では考えられないほどダイナミックに動いており、とても刺激を受けました。もうひとつ起業の志を後押ししてくれたことがあります。それはアメリカから帰国後に読んだ、あるイギリス人女性のブログです。この女性は脊髄性筋萎縮症に苦しむ幼い娘さんを抱えておられ、遺伝性疾患で苦しむ人たちを救いたいという思いの原点になりました。こうした出来事が幾重にも重なって起業や経営への不安を払拭してくれたように思います。

4年間の努力が実を結び勝ち取った高い評価と投資機会

——リボルナバイオサイエンスとAngel Bridgeのお付き合いはどのような形ではじまったのでしょうか?

河西:富士さんと最初にお会いしたのは、たしか創業間もない2019年ごろでしたよね。

富士:そうですね。アイデアと夢はありましたが、当時はまだ誇れるような成果も実績もない状態でした。

河西:当時リボルナさんはRNA創薬の基礎技術はお持ちで将来性は感じたものの、今後の創薬市場においてどのようなポジショニングが狙えるのか確信が持てず、投資を見送らせていただいた経緯があります。再会したのはそれから4年後でしたね。

富士:はい。一昨年、改めてお付き合いのある証券会社を介して改めて河西さんに面会を申し出て、お会いできました。

——なぜ改めて面会を申し入れたのでしょうか?

——なぜ改めて面会を申し入れたのでしょうか?

富士:河西さんは、大学院で遺伝子工学を修め、バイオをはじめディープテック領域に関して豊富な知見と投資経験をお持ちです。前回お会いしたとき、河西さんから「技術的にはすごく面白いし、可能性も感じるけれどもう少し進捗がほしい」とおっしゃっていただいていたので、この4年でわれわれがどの程度前進したかぜひご報告したいと思い、お声がけしました。

河西:その後リボルナさんは、米バイオジェン社と創薬研究ステージでは国内最大クラスの中枢神経系疾患領域での共同研究契約を結ばれるなど、RNAをターゲットにした低分子医薬品開発は世界的な製薬企業からも注目を集めるようになりました。富士さんの粘り強い努力と先見の明を目の当たりにして、「この人ならきっと最後までやり抜くだろう」と感じ、2023年5月に実施された総額6.7億円の第三者割当増資への参加を決めました。

ほかのVCとは一線を画すAngel Bridgeの魅力

——改めてAngel Bridgeに対してはどのような印象をお持ちですか?

富士:帰国後、さまざまなVCに出会いましたが、Angel BridgeはほかのVCとは一線を画す印象がありますね。技術に対する造詣が深く投資判断までのスピードが速いのは、アメリカのVCに近い印象です。ただ完全にアメリカ的というわけではなく、コミュニケーションを大切にし、関係者と協調する姿勢はむしろ日本的な印象すらあります。

河西:私はAngel Bridgeを創業するまで、長年外資系企業のカルチャーのなかで育ちました。仕事はプロフェッショナルに進めますし、言うべきことをちゃんと言うよう教育されてきましたが、魂はやはり日本人です。自分の主張を押し通そうとするより、立場の異なる人たちの意見を聞きながら合意形成を図る重要性は理解しているつもりなので、ステークホルダー間の関係や機微には敏感かも知れませんね。

富士:経営会議で同席すると感じるのは、VCという立場を超えて、意見を押すべきタイミングと、引くべきタイミングを見極めていらっしゃるのを感じます。もしかすると、投資家と経営者の両面をお持ちだからこそ見えるものがあるのかも知れません。いつも勉強させてもらっています。

河西:そう言っていただけるのはうれしいですね。

経営者の見識を育むAngel Bridgeのハンズオン支援

経営者の見識を育むAngel Bridgeのハンズオン支援

——Angel Bridgeからの支援で印象に残っている取り組みを聞かせてください。

富士:私がすごく楽しみにしているのは、Angel Bridgeの投資先が集まる「クロスラーニングの会」ですね。私はこれまで2回参加しましたが、私を含め参加者のみなさんが「今回は自分のために企画してくれたのではないか?」と感じるほど、スタートアップ起業家にとって身近なテーマを採り上げてくださるので、スタートアップ経営者にとってとてもありがたい機会です。

河西:クロスラーニングの会は、スタートアップが直面する「採用」と「組織構築」と「ファイナンス」の3つの悩みを共有し、解決の糸口をつかんでもらうために企画している勉強会です。そういっていただけるのは運営側としてうれしいですね。

富士:厳しい状況を乗り越えた起業家から、直接、経験談やアドバイスをうかがえるのはとても貴重な機会ですし、業界は違えど同じ悩みを抱える経営者同士、同じ時間を共有できるだけでも励みになります。明日からすぐ実践できるようなヒントもたくさんいただけるので、継続して参加するつもりです。

——ほかに、どのような支援を受けていますか?

富士:私は研究者出身のせいか、どうしても技術的な説明に力を入れてしまいがちなクセがあります。ときに、相手が求めるポイントからずれた回答をしてしまうことがあったのですが、河西さんから「こっちの伝え方の方が相手に刺さりますよ」と改善点を具体的に指摘いただいたことで、以前より円滑にコミュニケーションが図れるようになりました。

河西:立場や役割、フェーズによって物事の捉え方や興味の範疇が異なりますからね。それに私自身、かつて研究者を目指したこともあるので、富士さんの気持ちは痛いほどよくわかるんです。

富士:河西さんの一つひとつの言動には研究に対するリスペクトを感じるので、素直に受け止められるのかも知れません。

河西:経営者が納得しないとことは何事もうまくいきませんし、それはほかの利害関係者も同じです。仮に富士さんが首を縦に振りたくないであろうことでも、客観的に見てやるべきだと思えばそのようにお伝えしますし、その逆も同じです。どんなときもフラットであることを心がけているので、富士さんのように聞く耳を持ってくださる方だとアドバイスのしがいがあります。 壁の向こうに、きっと支援してくれる人たちがいる

壁の向こうに、きっと支援してくれる人たちがいる

——改めてこれからの目標を聞かせてください。

富士:日本にもバイオベンチャーが続々と増えていますが、いまのところ医薬品の上市を実現したバイオテック企業はまだありません。日本のバイオベンチャーシーンを盛り上げるためにも、誰もがうなずけるような成功事例が必要です。日本のバイオベンチャーの存在意義を確かなものとするためにも、少しでもはやく優れた医薬品を社会に届けたいと思っています。

河西:バイオテック領域は最初からグローバル市場を狙える数少ない領域です。リボルナさんにはまずは日本発のグローバルベンチャーとして名乗りを上げてもらい、ゆくゆくは世界的な製薬会社になっていただきたいですね。切に願っています。

富士:そういっていただけて光栄です。これからも河西さんをはじめAngel Bridgeのみなさんには、忖度なく意見していただきたいと思っていますので、今後ともよろしくお願いいたします。

河西:もちろんです!

——最後に環境が整った大企業を卒業しスタートアップを起業したい方にメッセージをお願いします。

富士:もし、どうしても実現したいアイデアがあるなら、それを世に問うことを恐れないでほしいですね。いま勤めている会社では実現できなくても、その信念が正しいのであれば、組織の壁を乗り越えた向こうに、きっと支援してくださる方がいるはずです。ですから諦めず、業界の有識者やオピニオンリーダーに夢や目標を語り続けてください。仮に否定されても落ち込む必要はありません。ブラッシュアップのいいチャンスだからです。諦めない気持ちと続ける勇気を持って取り組めば、きっと道は拓けます。ぜひ頑張って挑戦してください。

河西:バイオベンチャーが成功を収めれば、日本でも後を追う人は必ず増えるはずです。そういう意味でもリボルナさんにはぜひ成功していただきたいと思います。研究者が学術的な賞賛に加え、経済的な恩恵を受けられるようになれば、日本の創薬市場も大きく変わるはずです。頑張ってロールモデルになってください。期待しています。

富士:ありがとうございます。「研究者」が再び日本の子どもの憧れの職業になるよう、これからも努力を続けるつもりです。

2024.11.19 INTERVIEW

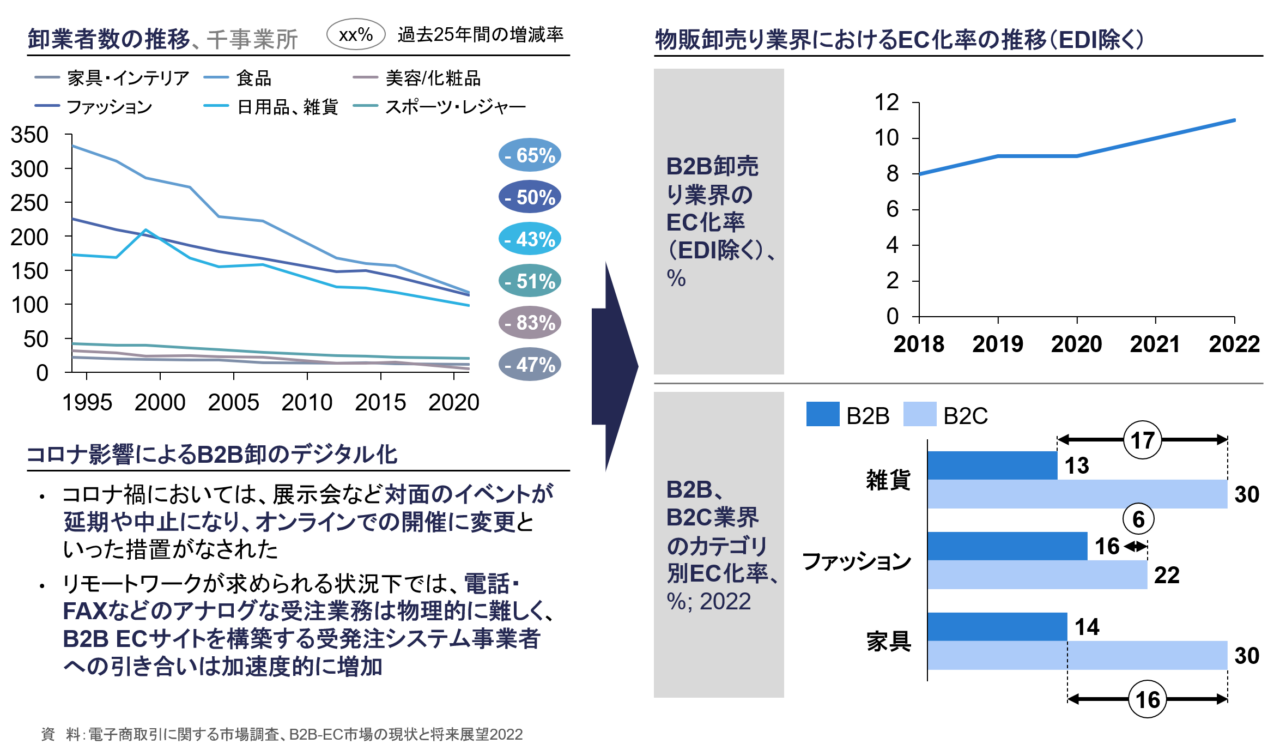

goooodsは、売り手と買い手をつなぐ卸売プラットフォーム

——goooodsはどのような顧客に対しサービスを提供する企業なのでしょうか?

菅野:端的にいいますと、goooodsは卸売産業にチャレンジしている企業です。具体的には、ユニークで素敵な製品をつくられているメーカーやブランドと、厳選した商品を仕入れ販売する小売店やEC事業者の間を取り持つマーケットプレイス事業に取り組んでいます。

——特徴は?

菅野:マーケットプレイスとして取引の場を設けるだけでなく、与信請求業務などの煩雑で手間のかかる作業を軽減し、取引先管理・受発注業務・書類発行業務まで事業者のみなさんのバックオフィス負担を減らす機能を備えている点です。このほかにもブランドイメージに忠実なウェブページ生成機能の提供や、成功報酬型の料金体系を採用するなど、ネットを介した卸売取引に慣れていないみなさまの不安やお悩みをワンストップで解消できるサービスと自負しています。

——小規模卸売産業の現況についてお聞かせください。

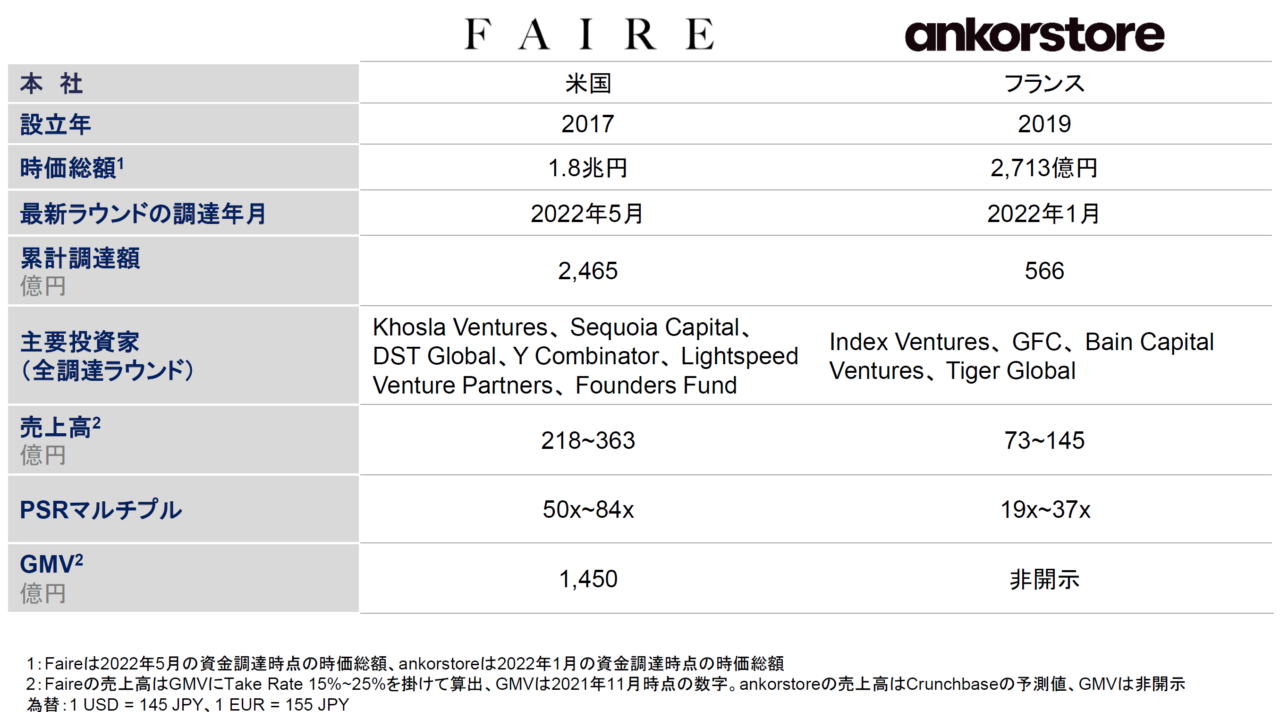

菅野:国内のファッション・雑貨の卸売市場の規模は全体で約38兆円あり、そのうち小規模事業者による取引は約5兆円を占めるといわれています(出典: 経産省; 平成28年経済センサスなど)。しかし、その大半が電話やファックスを通じたやりとりなど非効率的な業務の上に成り立っており、狭義のEC化率はわずか5%程度(出典: 経産省; 令和二年度電子商取引に関する市場調査)に過ぎないとされています。一方、卸売取引のEC化で先行する米国や欧州に目をやると、それぞれのリージョンで複数のプラットフォーマーがしのぎを削っているにもかかわらず、日本にはいまだ業界を牽引するリーダーが存在しない状況です。goooodsは現在、この空白を埋めるべく利用者の獲得と取引拡大に挑んでいます。

——どんなアプローチでマーケットリーダーを目指しますか?

菅野:ここ数年でメーカーが直接消費者に商品を販売する DtoC(Direct to Consumer)が広がり取引環境がかなり整備されました。私たちは、DtoCから卸売で販路を拡げたいブランドと個性的な商品を求める小売店が出会い、新規取引を増やすだけでなく、以前からお付き合いのある取引関係も、goooodsに集約すると便利な状況をつくることで、この分野におけるマーケットリーダーを目指しています。

身近な課題を解決するインパクトの大きなビジネスへの挑戦

——菅野さんはスマートフォン動画広告のFIVEの起業に続き、goooodsが2社目の起業になります。なぜ小規模卸売産業にチャレンジされたのですか?

菅野:最初の起業は、Googleでの広告マーケティングの経験をもとに一定の見通しを立てた上での起業でした。goooodsではまったく経験のない卸売の領域でのチャレンジです。なぜ卸売産業に挑もうと思ったのかといえば、手触りのある身近な課題と、それが解決されたときの裾野が大きい領域に挑戦してみたかったからです。以前に経営していたアドテクノロジー分野は、人間の認知に働きかけるいわば「首から上のビジネス」の領域でしたが、より物理的・身体的な「首から下のビジネス」に挑戦しようと考えました。情報技術は加速度的に発達していきます。その技術の恩恵を受けていない産業にアプローチすることに価値があると思っています。

——変革が期待される産業はたくさんあります。卸売領域に着目したきっかけを教えてください。

菅野:実は妻がハーブティの小売販売業を営んでいるのですが、彼女が慣れない卸売に苦労している姿を見たのがきっかけでした。普段個人のお客様相手に販売しているサイトに、年商を上回る卸売の依頼が舞い込んだことで、受注から納品まで数カ月にわたり悪戦苦闘している姿を目の当たりにして、事業者にとって卸売取引が持つポテンシャルとハードルの高さを知りました。そこから卸売取引の主な手法が昔から変わっていないこと、潜在的な市場規模の大きさ、海外での成功事例を知り、卸売取引で成長したい意欲のある売り手と、ほかにはない商品を求める買い手に卸売の新しいスタンダードを提供したいと思い、この領域にターゲットを絞りました。

——河西さんにうかがいます。goooodsや菅野さんとの出会いのエピソードを聞かせてください。

河西:はじめてお会いしたときの印象は、ビジネスの酸いも甘いも知っている方だと感じました。そもそも菅野さんは、最初の事業を70億円で売却され、売却後も買収先に籍を移して3年間で売上を100億円にまで引き上げた実績の持ち主です。そうした経験を持つ方が、古くからある卸売産業をアップデートするというのですから興味を持たずにはいられませんでした。

菅野:卸売産業には既存のプレイヤーが無数にいるうえ、私自身、新たに学ばなければならないことも多く、簡単に成功できるような甘いビジネスではないことは当初からわかっていました。しかし、業務効率化の立ち後れが目立つ領域であり、きちんとシナリオを描き、立てた仮説を一つひとつ泥臭く証明していけば、必ず勝機が開けるはずと考えて挑戦することにしたんです。

河西:われわれがgoooodsへの投資を決めたのは、菅野さんをはじめ創業メンバーの顔ぶれや実績、海外での成功事例や成功すれば社会的インパクトは計りしれない大きさになると判断したからですが、理由はそれだけではありません。一度の成功に満足せず、新しい領域に果敢にチャレンジしようという姿勢に惹かれた面が少なからずあったのは確かです。とりわけ菅野さんの事業に対するパッションの強さには驚かされました。

——どんなときにそれを感じたのですか?

河西:デューデリジェンスに先立って、当社から菅野さん宛に質問事項をお送りしたときのことです。回答の密度に強い熱意と意欲を感じました。本気でコミットしていなければ出てこないような詳細かつ的確な回答ぶりを見て「この人なら古い業界の慣習を切り崩せる」と確信したのを覚えています。参入障壁が決して低いとはいえない業界ですが、これほどまでのパッションがある方なら夢を託しても後悔はないだろうと思い投資を決めました。

プロフェッショナルでありながら親しみやすいAngel Bridge

——菅野さんはAngel Bridgeに対してどんな印象をお持ちですか?

菅野:お声がけしたVCのなかで一番早くお返事をいただいたのはAngel Bridgeさんでした。そしてAngel Bridgeさんのミーティングでの発言はもちろん、頂戴する資料の質も際立っていました。いま、当社で経営管理用に利用しているKPIシートは、実はデューデリジェンスの過程でAngel Bridgeさんに共有していただいたものをひな形にして使っているんです。Angel Bridgeさんには6.7億円を集めたシリーズAのファーストクローズでリードをとっていただきましたが、それ以降もさまざまな面で手厚いサポートをいただき、とても感謝しています。

——どのようなサポートなのでしょうか?

菅野:目下私たちが課題に感じていることや経営上の悩みに対して、集中的な討議の場を設けていただいたり、マーケットの状況や戦略面での整理をしていただいたりしています。戦略面では膨大なスタートアップ事例を組織的に蓄積したパターン認識と、投資先個別の事業特性や指向性を踏まえたアドバイスをいただけると感じています。実行面での支援では、メガベンチャーのSO付与状況から最適なSO運用方法についてインプットをいただいたり、製品開発面での市場リサーチをご一緒いただいたこともありました。Angel Bridgeさんがユニークなのは、仕事はプロフェッショナルでありながら、親しみやすく相談しやすい雰囲気がある点です。私たちが向き合う卸売産業は、相応の投資があってはじめて打席に立てる難しい領域です。この領域に向き合うにあたってファイナンスだけでなく、プロフェッショナルファームクラスの経営支援を受けられるのは、とてもありがたいことだと思っています。

意欲ある市井の人たちを勇気づけるビジネスを手がけたい

——創業から丸3年が経ちました。これからAngel Bridgeにどんな支援を期待しますか?

菅野:プロダクト戦略やファイナンス戦略の面で、引き続きサポートしていただけたらと思っています。また、現在CFOがいないため、河西さんのファイナンス面での知見は積極的に借りていきたいと思っています。

河西:経営資源を正しい場所に正しくアロケートするのがハンズオン支援を自負するわれわれの仕事です。Angel Bridgeにできるサポートはこれからも最大限提供するつもりなので安心してください。

菅野:ありがとうございます。事業に関わるお客様、社員、投資家はそれぞれのお金や時間を期待をかけて投じてくれています。後世から振り返ったときに、goooodsの仕組みが存在して良かったと関わった全員が思えるような傑出した事業を目指していきます。その道のりの過程では、誠実に説明責任を果たしていくことも重要だと考えています。よろしくお願いします。

河西:もちろんです!

——最後にうかがいます。菅野さんはgoooodsを通じてどんな世界を実現したいですか?

菅野:僕らは「Everyone Entrepreneur」をミッションとして掲げており、これからも意欲ある市井の人たちを支援し勇気づけるようなビジネスを手がけていきたいと考えています。資金繰りの大変さや商売の厳しさを感じることはあっても、常に前を向いて一歩踏み出せるサービスを社会にお届けし、チャレンジしやすい世の中を実現したいと願っています。

河西:今日はとてもいい話をうかがえました。これからも一緒に頑張っていきましょう。

菅野:はい、こちらこそよろしくお願いいたします!

2024.11.12 INVESTMENT

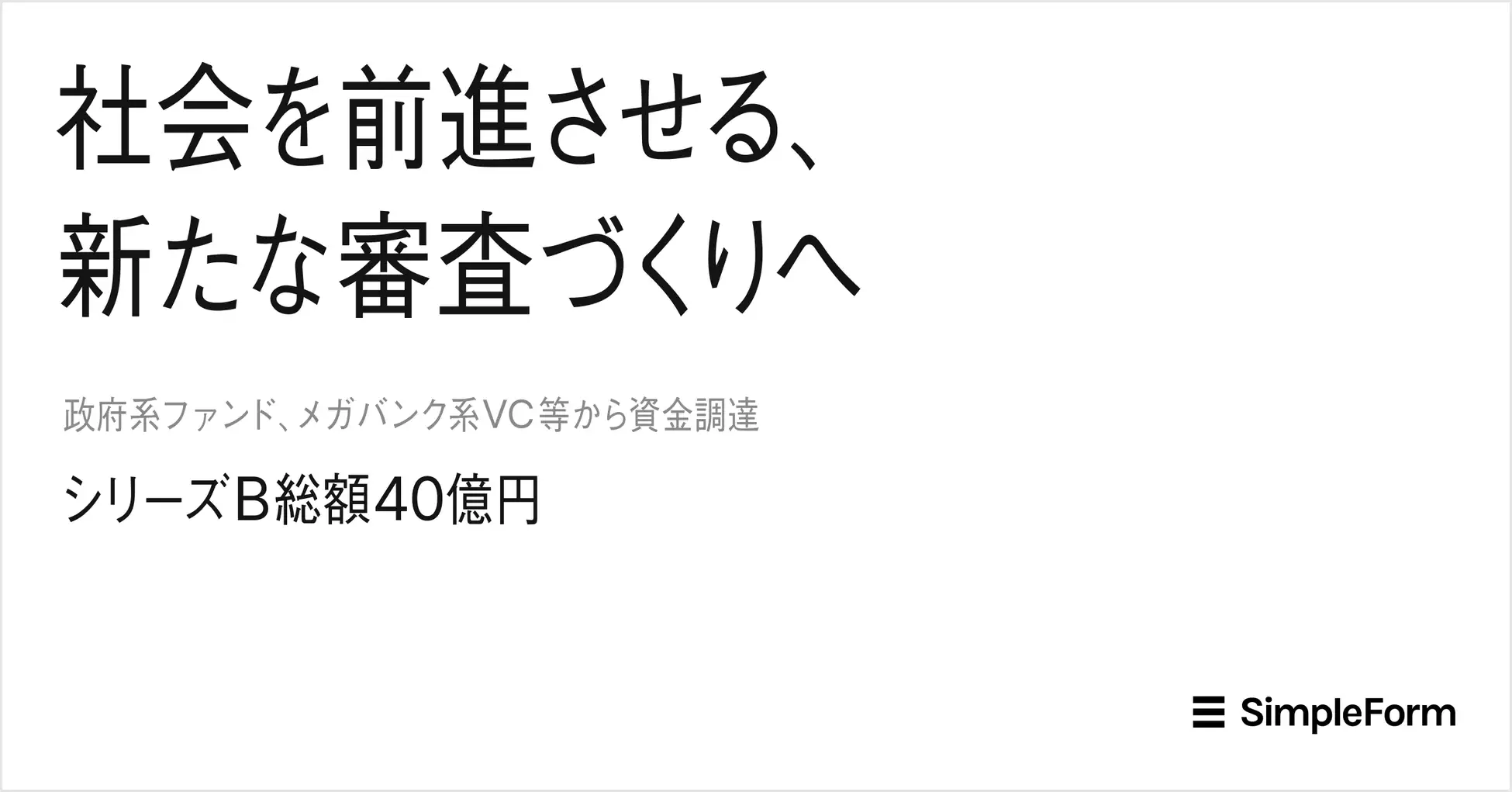

2024年11月に、Angel Bridgeの投資先であるシンプルフォーム株式会社(以下シンプルフォーム社)が、40億円の資金調達を発表しました。Angel BridgeもシリーズBラウンドにおいて出資しています。

シンプルフォーム社は、法人取引における審査を支える情報基盤の提供、運用支援を行うスタートアップです。法人取引における審査体制の構築・運用支援を行うプロフェッショナルサービスをはじめ、金融犯罪防止や業務生産性の向上を支援するプロダクトは金融機関やカード会社などで採用されています。

この記事では、Angel Bridgeがシンプルフォーム社に出資した背景について、法人審査市場を取り巻く環境と、シンプルフォーム社の強みに焦点を当てて解説します。

1.法人審査市場の動向と課題

まず、法人審査市場の全体像を説明します。

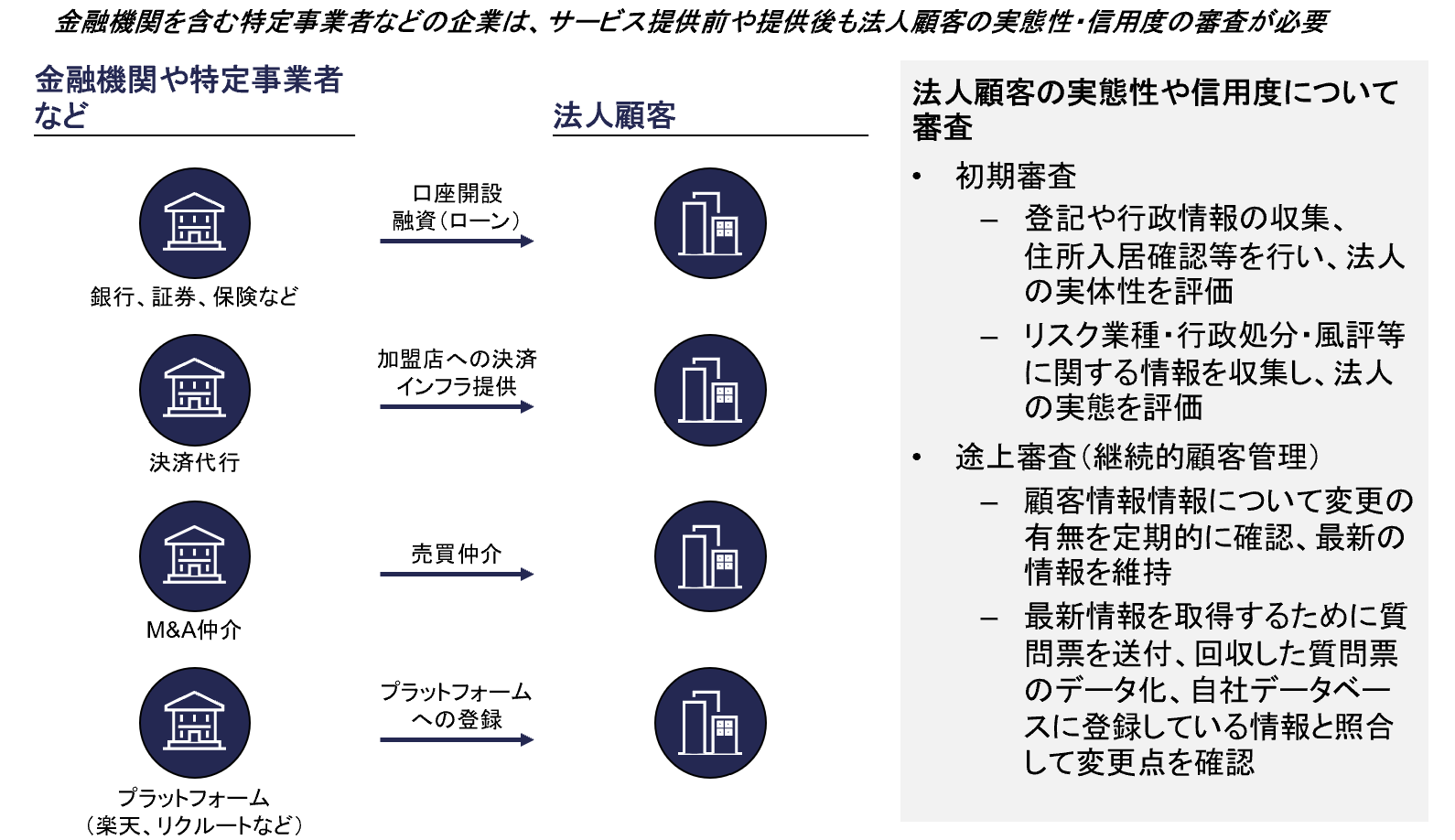

法人審査とは、法人を顧客とする企業が取引先、あるいは提携先の企業について、その実態性や信用度などを審査することを指します。また、その会社自体の審査に加えて、複数の会社の関係性やネットワークも含めた調査も含まれます。また、金融機関など社会基盤を構成する企業は犯罪収益移転防止法(犯収法)等の法律を遵守する必要があり、より厳格な審査が求められます。

法人審査においては、会社そのものだけでなく、社長などの代表者やその会社と関係性のある会社まで調査が必要で、その調査内容や方法も多岐にわたります。また、取引先となる全ての企業に対して調査が必要です。国内には企業が500万社ほど存在します。規模の大きい企業に関しては、調査機関からの情報が使用可能ですが、規模の小さい中小企業、創業間もない企業に関しては探しても情報が少ないのが現状です。

図1 法人審査とは

通常、法人審査は社内外での調査や現地に赴いての実地調査、調査機関への依頼など多様な手法で実施しています。

①社内調査

取引履歴のある企業の場合、営業部や審査部が情報を保管している可能性があります。こうした社内情報を収集して、調査に活用します。

②外部調査

商業登記簿や不動産登記簿といった官公庁で取得できる情報や、インターネットで収集できる情報などをもとに調査を行います。

③直接調査

訪問、電話、FAX、メールといった手段で、取引先の企業を直接調査します。

④依頼調査

信用調査会社など、第三者に調査を依頼します。

また、報道やSNS、インターネット掲示板などでの情報などもチェックする必要があり、1社を調査するだけでも最大で2~3日かかることがあります。また、中小企業は情報がないことも多く、現地に赴いての調査や、外部の第三者への依頼調査は、費用対効果も悪いことが課題となっています。

そのような中で、コロナ禍の影響もあって非対面取引が増加し、詐欺被害額は増えています。20年には詐欺の被害額が約600億円であったのが、23年には1,600億円へと約2.7倍へと急増しました。こうした被害は日本のみならず、海外諸国でも増加傾向にあり、23年のG7安全担当相会合では、初めて組織的詐欺についての議論が行われました。

こうした犯罪や不当な取引で得られた資金は、多数の金融機関を経由して出所をくらませ、犯罪組織やテロ組織に渡り、さらなる活動の資金源となる危険性が高いと言われています。国際的に組織犯罪の脅威が増す中、AML/CFT等をはじめとする金融犯罪対策の重要性が高まっています。国際的にマネロン等対策の中心的な役割を担っている機関から、有効な対策が行われているかについて審査を受け、2021年8月に結果が公表されました。この結果、国内金融機関等は2024年3月末までに、金融庁の示すガイドラインに沿った対応が求められました。リスクの特定・評価のため、顧客情報や口座の利用目的の定期的な確認を行うなど、形式的ではない、審査の実効性を向上させる取り組みが不可欠となります。

一方で、特に審査業務に対する人材不足も課題で、効率化に対するニーズが大きくなっています。また、審査人員の審査に対するばらつきもあり、組織全体としての審査の高度化へのニーズも高まっております。結果として、法人審査市場は年々拡大しており、今後も成長が見込まれます。

2.シンプルフォーム社の事業概要と強み

煩雑で時間がかかるのに加え、情報の少ない中小企業の審査を含めた、審査業務の効率化・高度化を進めるべく、シンプルフォーム社は大手金融機関で求められる高い水準での審査が実現できるプロダクトを複数展開しています。

図2 シンプルフォーム社のプロダクト

特に、国内全法人をカバーする情報の高い網羅性と価値の高い独自データを多数保有していること、それらの情報を統合し短時間で審査レポートを作成できる点がシンプルフォーム社の強みになります。具体的には、全国に散らばる紙データ等を、足で稼いで収集し、実体性の確認を人手をかけて行うことで、価値の高い独自データを有しています。

このような強みを突き詰めることで、シンプルフォーム社にしかできない価値を生み出せており、すでに金融機関の審査現場のオペレーションやシステムに深く組み込まれ、高い価値を実現しています。

現場ではなくてはならない存在になっており、導入前の10倍以上の数をさばけるようになっている顧客も現れています。

顧客に対して高い価値を提供できていることから、足元ではゆうちょ銀行、みずほ銀行をはじめ、ネット銀行や地銀も含めた大手銀行に数多く導入されており、楽天グループ、リクルートやDGファイナンシャルテクノロジーなど、銀行以外の大手顧客にも導入されています。

また、現行のプロダクトに加え、全国500万社に関する独自性の高いデータと生成AI技術を基盤として、新プロダクトを順次展開していくことで市場を拡大することを見込んでいます。

3.経営陣

シンプルフォーム社には、銀行業界での豊富な経験やAIに関して高い技術力を持つ優秀な経営陣が集います。

田代CEOは、DBJ(日本政策投資銀行)に9年間在籍し、銀行やファンドでの経験があり、金融業界に対する知見が深く、法人審査業界に対してファウンダー・マーケット・フィットのある起業家です。また、ビジョナリーでやり切り力が高く、巻き込み力や組織構築力に長けています。金融業界の未来を数十年単位で見据えた上で、業界変革の道のりを描けており、大手銀行の経営陣の方々からも信頼されています。また、「面倒を愛する」という価値観を醸成し、素晴らしいメンバーを集め、強力な組織体制や文化を構築できています。

また、NTTデータの研究開発部門にて人工知能の社会実装研究に従事した経験を持ち、大規模なシステムの構築・運用や、最先端のAI技術に詳しい小間CTOや、DBJにて多数の投資業務に従事し、強固な推進力を持つ中野COO・執行役員など、優れた経営人材が集まっています。また、組織全体としても顧客の業界や現場課題への深い理解や高い技術開発力を有しており、優秀な人材もシンプルフォーム社の強みの源泉の一つとなっています。

図3 シンプルフォーム社の経営チーム

4. おわりに

法人審査市場は、今後成長が見込まれる大きな市場である一方で、いまだアナログ作業が多い業界です。また中小企業に関するデータも十分でないため、生産性の低さやリスクの検知漏れが課題となっています。シンプルフォーム社はこうした課題を的確に捉え、顧客から熱烈な支持を得るプロダクトを開発し、導入や活用支援の事業開発も実現できています。

シンプルフォーム社が全国津々浦々で泥臭くかき集めた独自データは価値が高く、今後の生成AI技術の進展に伴い、さらに強いMOATを実現可能になっています。

また、田代CEOを含めた優秀な経営チームのもと、力強い組織を構築できており、顧客に伴走しながら課題を深く理解した上で、課題解決を粘り強く実現できています。また、AIに関して第一線で研究してきた小間CTOのもと、拡張性・安定性が高い優れたプロダクトを開発できており、これからの新プロダクト開発も加速化が期待されます。

現在は、大手金融機関を中心に導入が進んでおり、審査現場のオペレーションやシステムに深く組み込まれていますが、今後は他業界の法人調査における隣接領域の業務の効率化や、審査の高度化を行うプロダクトを次々と投入することでさらなる成長を見込みます。

その流れの中で、シンプルフォーム社は法人審査を起点に金融をシンプルにし、金融業界から日本全体のGDPの成長に大きく貢献することを目指しています。田代CEO率いる強固で粘り強い組織と独自価値の高いデータを基にした優れたプロダクトにより、必ずや業界変革を成し遂げられると弊社も期待しております。

Angel Bridgeは社会への大きなインパクトを創出すべく、難解な課題に果敢に挑戦していくベンチャーを応援しています。ぜひ、事業戦略の壁打ちや資金調達のご相談など、お気軽にご連絡ください!

2024.09.10 INVESTMENT

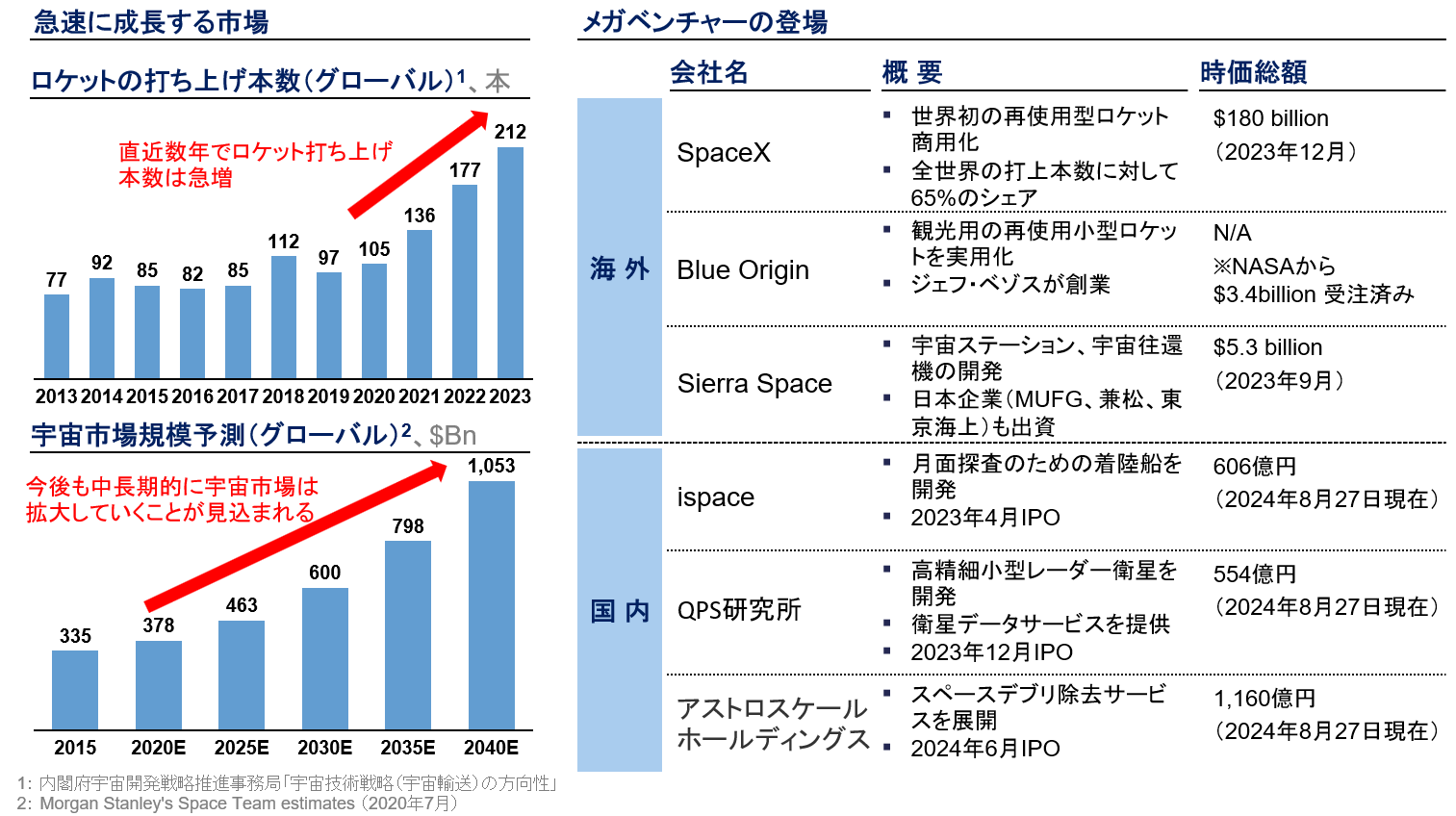

2024年9月に将来宇宙輸送システム株式会社(以下将来宇宙輸送システム社)が、総額3.6億円の資金調達を発表しました。Angel Bridgeも本ラウンドにおいて出資しています。

将来宇宙輸送システム社は、宇宙往還において機体を再使用することで、従来の使い捨て型ロケットよりも低コストで高頻度な打ち上げを可能にする再使用型ロケットを開発するスタートアップです。

今回の記事では、Angel Bridgeが将来宇宙輸送システム社に出資した背景について、特に再使用型ロケットを取り巻く環境と、将来宇宙輸送システム社の強みに焦点を当てて解説します。

1.再使用型ロケットの市場動向

まず、宇宙産業全体の市場動向について説明します。

宇宙産業では冷戦以後、それまでの国家主導での技術開発から民間での技術・サービス開発への移行が徐々に進み、多数のメガベンチャーが誕生し産業を牽引しています。グローバルでは2023年のロケットの打ち上げ本数は2020年比で倍増、宇宙産業全体の市場規模も2023年の約54兆円から2040年に140兆円に達することが見込まれるなど、その市場規模は急速な拡大が見込まれます。

日本でもこれまではJAXAが宇宙開発における中心でしたが、2023年4月のispaceを皮切りに宇宙系スタートアップの上場が相次ぐなど、宇宙領域のスタートアップも複数生まれており、非常に注目度の高い領域となっております。

図1 宇宙産業の市場状況

宇宙産業の拡大に伴って各種サービスを提供するために衛星などの構造物を打ち上げる必要があります。その需要を満たすために、低コスト/高頻度で運用可能なロケットの開発が求められ、その解決手段として再使用型ロケットが近年注目を集めています。

ここからは、再使用型ロケットとその市場動向について説明していきます。

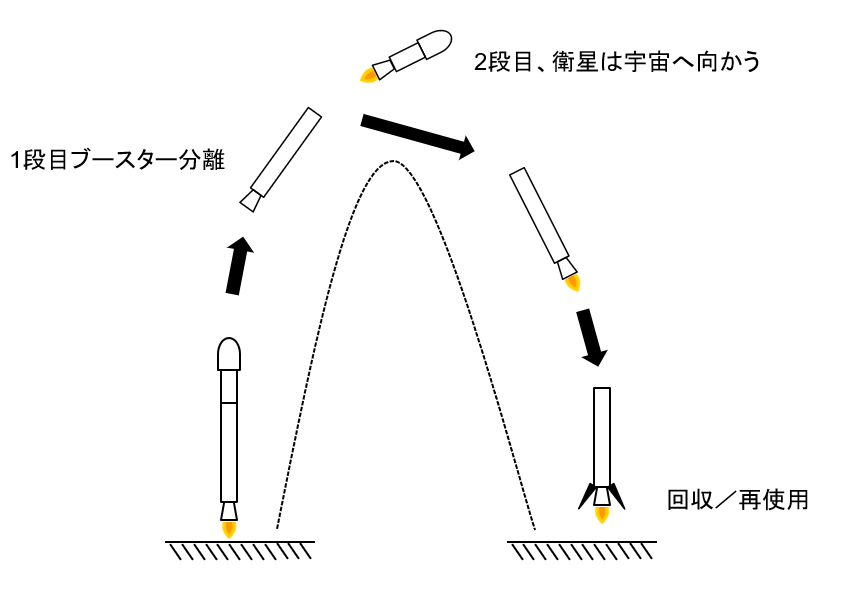

再使用型ロケットとは、機体の一部、又は全てを再使用するロケットのことです。機体の全てを再使用する完全再使用型は技術難度が高いため、現在は1段目のブースターを再使用するロケットの開発が先行しています。

図2 再使用型ロケットのイメージ画像

メリットは以下の2つです。

- コストの削減

1段目のブースターは打ち上げコストの多くを占める(例えばSpaceXのFalcon9では全体のコストの60%)ため、回収/再使用することで大きなコストダウンが見込めます

- 高頻度の打ち上げが可能に

使い捨て型よりも製造のリードタイムを短縮できるため、打ち上げ頻度を増やすことができます

開発をリードする米国では再使用型ロケットの技術が確立されつつあり、イーロン・マスクが設立したSpaceXが1段目を再使用する「Falcon9」を2017年に、ジェフ・ベゾスが設立したBlue Originが、軌道投入能力はない観光用であるものの、完全再使用型の「New Shepard」を2015年に打ち上げ成功させました。

特にSpaceXはFalcon9で低コストかつ高頻度な宇宙空間へのアクセスを可能にしたことで、全世界のロケット打ち上げ本数のうち65%のシェアを獲得するまでに成長を遂げました。

日本政府としても、日本企業による同様な宇宙空間へのアクセスの実現を国防、世界規模でのルールメイキングの観点から国策として重要視しており、前述のメリットに鑑みて再使用型ロケットの開発を促す補助金制度の充実や宇宙活動法の改正を行う動きを見せています。

しかし、未だ再使用型ロケットの実用化に成功した日本企業は存在せず、将来宇宙輸送システム社をはじめとした数社が開発を競っている状況です。

2.将来宇宙輸送システム社の事業概要と強み

続いて、将来宇宙輸送システム社の事業について説明します。

図3 将来宇宙輸送システム社の事業概要と強み

図3 将来宇宙輸送システム社の事業概要と強み

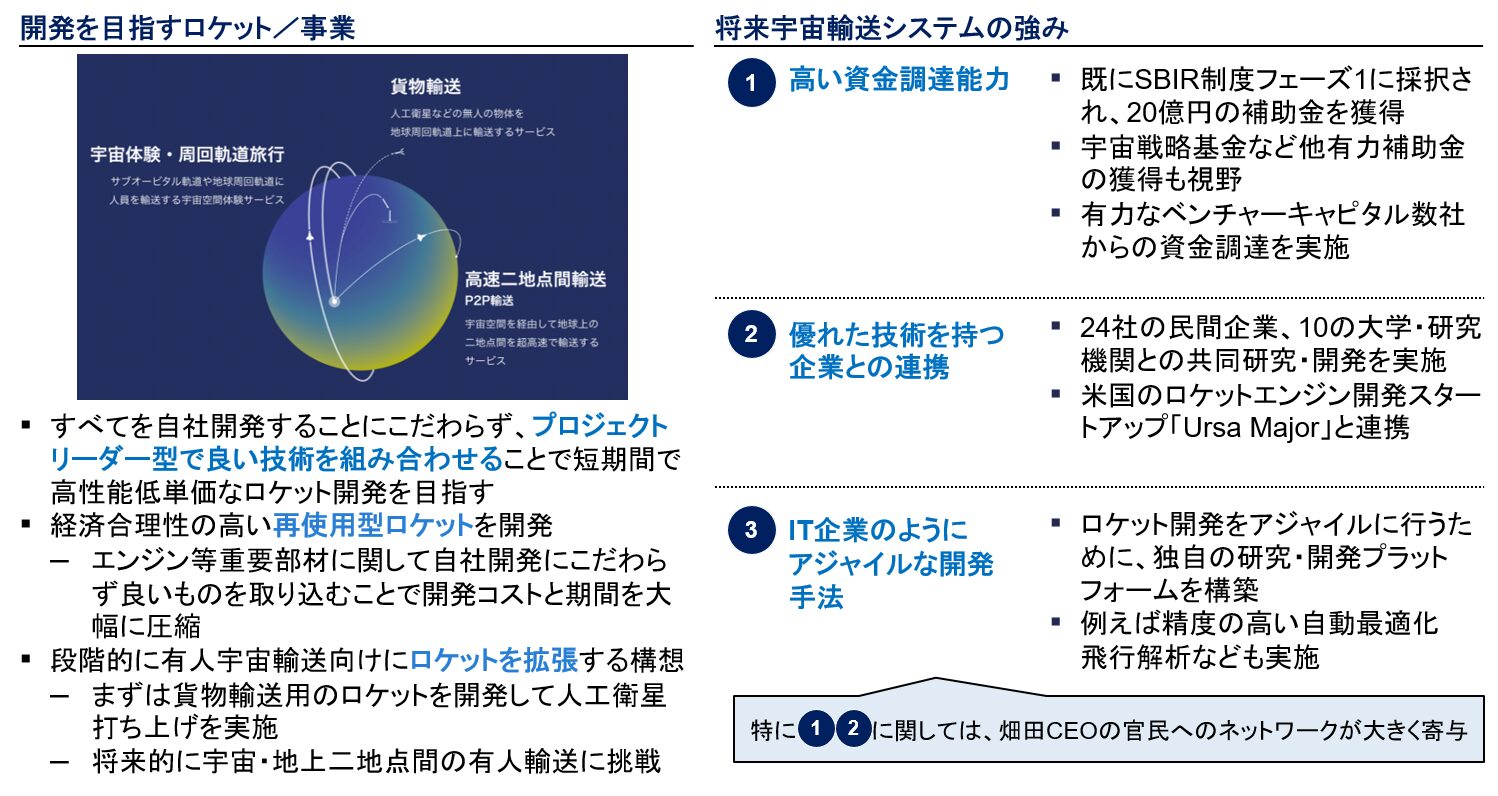

将来宇宙輸送システム社は再使用型ロケットの開発を行っており、足元は人工衛星の打ち上げ等に用いる貨物輸送用の1段目再使用型のロケットを開発中です。また、2030年代を実現目標として段階的に有人宇宙輸送/完全再使用型に挑戦していく構想です。

将来宇宙輸送システム社は以下の3つを強みとして開発を進めています。

- 高い資金調達能力

宇宙ビジネスは開発に莫大な資金が必要であり、CEOの資金調達能力は非常に重要です。将来宇宙輸送システム社のCEOを務める畑田さんは経産省/内閣府にてベンチャー支援や宇宙ビジネスに携わり、その後デジタルハーツプラス(デジタルハーツホールディングスの子会社)の代表取締役も務められた結果、官民双方への豊富な人脈を有しています。

畑田CEOのこれまでの実績や人脈は補助金の獲得に向けてポジティブであり、実際に3段階に分けて審査が行われ、全て採択されれば最大140億円/社の支給が行われる補助金制度の「SBIRフェーズ3」において、将来宇宙輸送システム社は既にフェーズ1に採択されて20億円を調達した他、フェーズ2以降に向けても業界有識者から高評価を獲得しています。また複数のベンチャーキャピタルからのエクイティ調達も成功させており、非常に高い資金調達能力があります。

- 優れた技術を持つ企業との連携

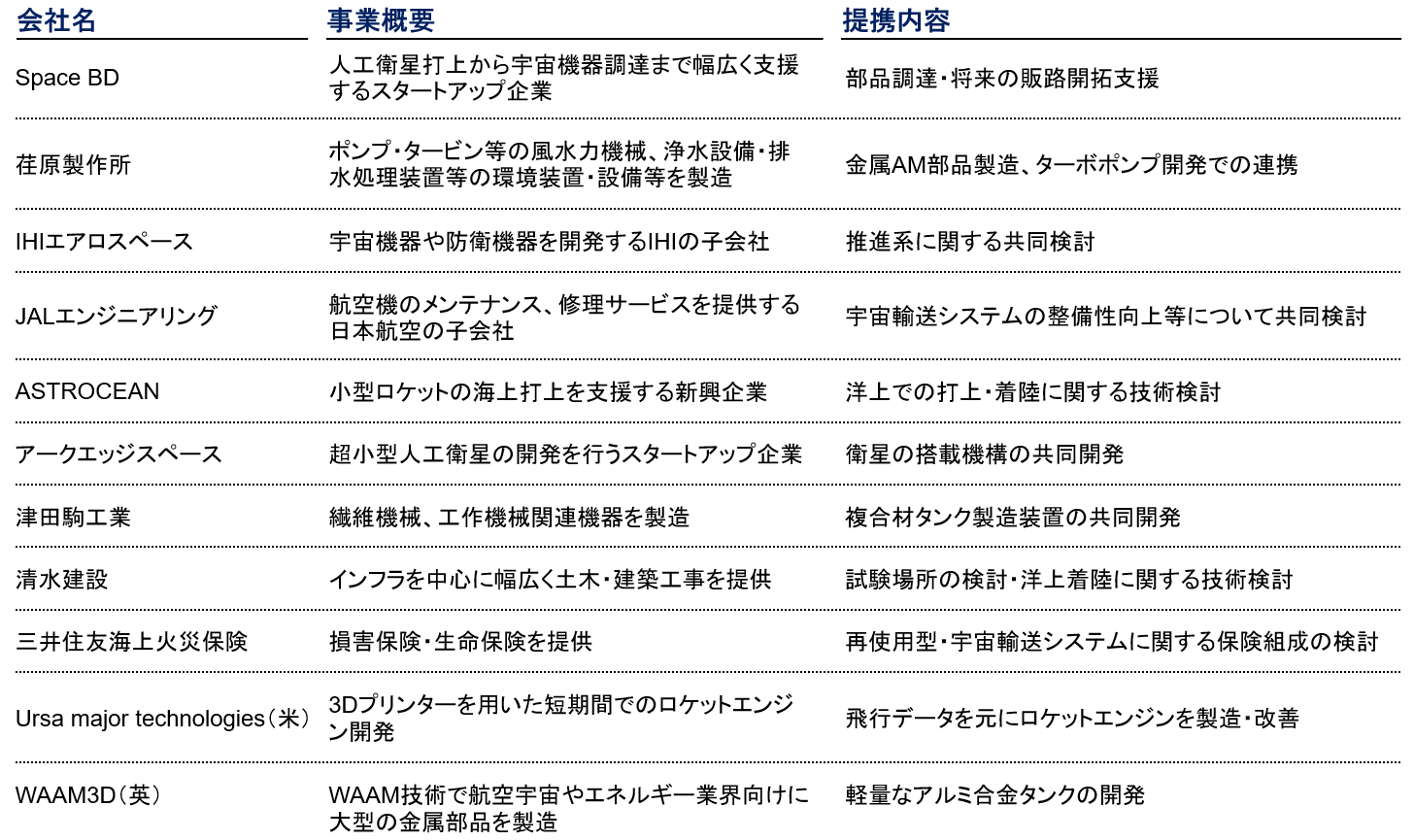

将来宇宙輸送システム社は全てを自社開発することにこだわらず、プロジェクトリーダーのような立ち位置で優れた技術を持つ企業と連携し、それらを組み合わせる開発手法を採っています。

中でもロケット製造のカギとなるエンジンや機体製造に関しては海外の実績ある企業とも提携を進め、高度かつ効率的な開発を可能にしています。

図4 将来宇宙輸送システム社と連携する主要な企業群

- IT企業のようにアジャイルな開発手法

将来宇宙輸送システム社は、独自の研究/開発プラットフォームである「P4SD」を構築し、開発速度の向上と開発コストの抑制を実現しています。

このプラットフォームの活用により、将来宇宙輸送システム社は日本初の水素・メタン・酸素の3種類の推進剤を用いた「トリプロペラント方式エンジン」の燃焼試験を企画から3か月で成功(エンジンの燃焼試験は通常は6か月~9か月程度必要)させたほか、飛行解析ソフトウェアを構築し、シミュレーションを活用することで通常は繰り返し実験を行う必要がある飛行実験プロセスの大幅な効率化に成功しています。

以上3つの強みに加え、実際のロケット開発状況も概ね当初の計画通りに進んでいることから、今後の将来宇宙輸送システム社の成長に対して大きな可能性が感じられます。

3.経営陣

Angel Bridgeが将来宇宙輸送システム社に投資するにあたり、経営チームへの理解も深めました。

図5 将来宇宙輸送システム社の経営チーム

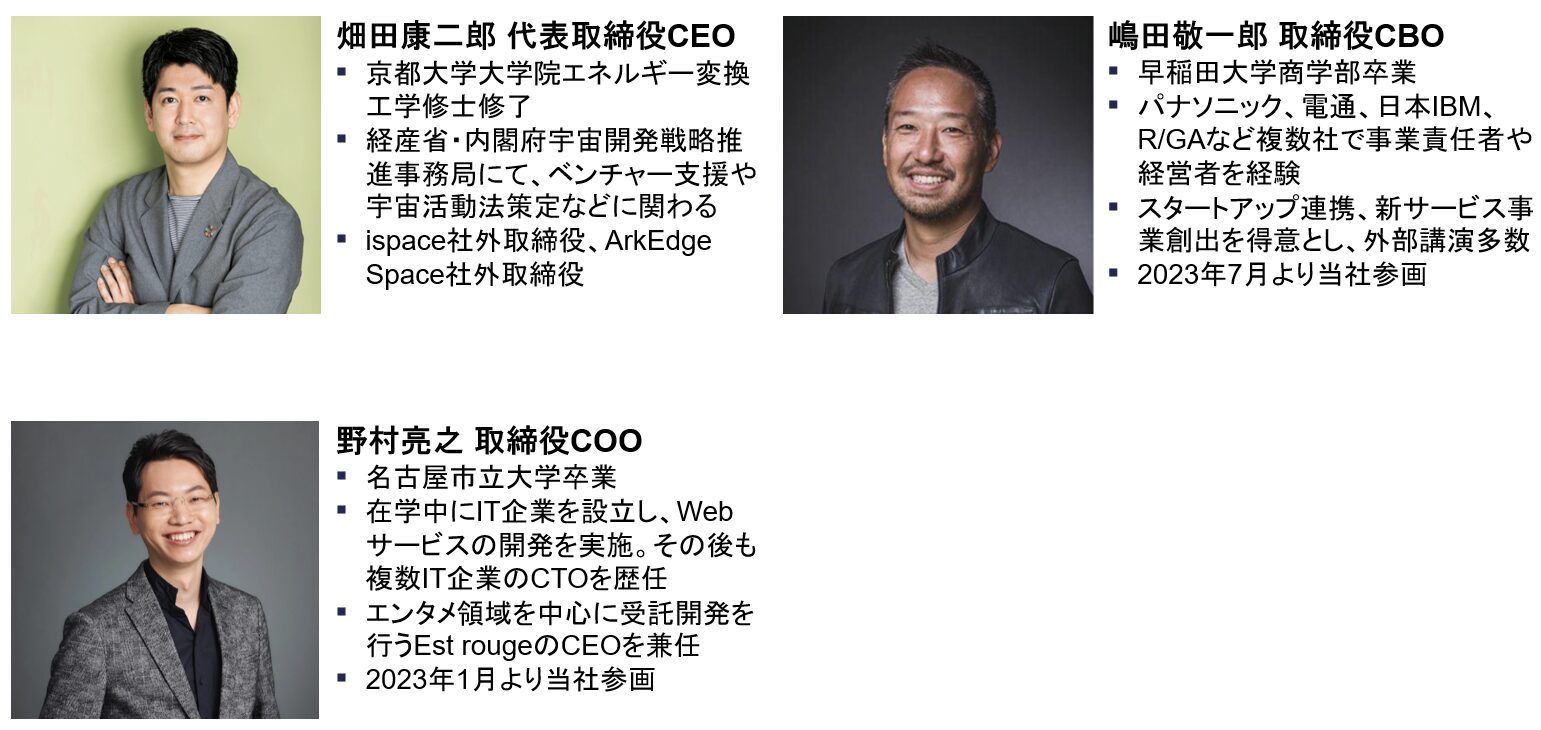

代表取締役CEOの畑田さんは京都大学大学院を修了後、経済産業省にてエネルギー政策・事業再生支援・ベンチャー支援等を経験されました。内閣府時代には宇宙開発戦略推進事務局にて宇宙活動法策定等に携わられ、デジタルハーツプラスの代表取締役を経て将来宇宙輸送システム社を起業されています。官民の豊富な人的ネットワークを有し、業界随一のガバメントリレーション能力があるとの話を複数の業界有識者から伺うことができました。また理系のバックグラウンドから技術者とのコミュニケーション力も優れ、高いアントレプレナーシップを併せ持っていることも複数のリファレンスインタビューにて伺いました。投資検討における議論の中でも、何としてでも日本の宇宙産業を立ち上げるという想いの強さ、業界に深く入り込まれているが故の宇宙ビジネスに対する知見の深さを感じることができ、宇宙ベンチャーのCEOとしてこれ以上にない優秀な人物だと確信しています。

野村COOは名古屋市立大学在学中にIT企業を設立してWebサービスの開発をされ、卒業後も複数IT企業のCTOを歴任。現在は将来宇宙輸送システム社のCOOに加え、エンタメ領域を中心に受託開発を行う株式会社エスト・ルージュのCEOを兼任されています。学生時代からの豊富なシステムエンジニアとしての経験を活かし、将来宇宙輸送システム社の強みであるアジャイルな開発手法を支えている中心人物です。

嶋田CBOは早稲田大学商学部卒業後、パナソニック、電通、日本IBM、R/GA等で事業責任者や経営者を経験されました。これらの経験からスタートアップ連携、先端ソリューション創出、新サービス事業創出を得意とし、世界最高峰の広告賞であるカンヌ・ライオンズでの受賞や世界で最も影響力のあるテクノロジーイベントであるCESのInnovation Awardなど幅広く受賞。さらに、クリエイティブやイノベーション分野における審査員、約40か国で開催されるテックカンファレンスでの150回を超える講演、といった実績からもビジネスの領域において希少性の高い人材であることがわかります。

多様なバックグラウンドを持つ経営陣が宇宙産業の立ち上げに高いモチベーションを持って結束し、全体として高いレベルでの経営が実現できていることが将来宇宙輸送システム社の強みの源泉となっています。

4.おわりに

宇宙産業は2040年までに140兆円まで市場拡大が見込まれる巨大産業であり、中でも再使用型ロケットは低コスト/高頻度に宇宙空間にアクセスするためのインフラとして注目が集まる成長産業です。

一方で、海外ではSpaceXやBlue Originに代表されるメガベンチャーが市場を牽引しているものの、日本で実用化した企業は未だ存在せず、日本政府も国策として再使用型ロケットの開発を後押ししている状況です。

こういった強いニーズが存在する中で、将来宇宙輸送システム社は高い資金調達能力や優れた技術を持つ企業との連携、アジャイルな開発手法という3つの強みで高効率に事業を推進し、補助金制度「SBIRフェーズ3」に採択される等、高い評価を受けています。今後もスピード感のある開発を推進し、日本、そして世界の宇宙産業のインフラを担う存在として大きな成長を遂げていけるとAngel Bridgeも確信しています。Angel Bridgeは社会への大きなインパクトを創出すべく、難解な課題に果敢に挑戦していくベンチャーを応援しています。ぜひ、事業戦略の壁打ちや資金調達のご相談など、お気軽にご連絡ください!

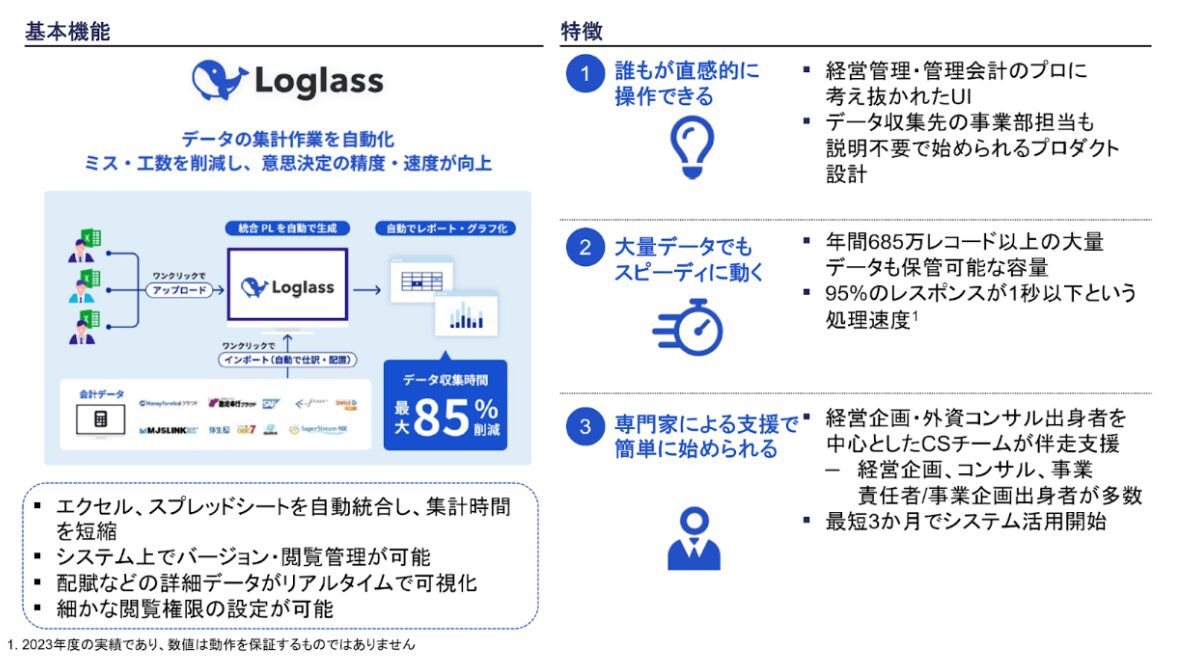

2024.08.19 INTERVIEW

当事者のペインから生まれたLoglass 経営管理

——ログラスの事業内容を教えてください。どのようなサービスを手がけていますか?

布川:ログラスは2019年に創業した経営管理SaaSを提供するスタートアップです。主力の「Loglass 経営管理」のほか、同じLoglassブランドで「人員計画」「販売計画」「IT投資管理」を提供しています。さらに今年から、経営企画業務の一部を代行する「Loglass サクセス パートナー」というBPO・コンサルティングサービスをスタートさせました。現在は大企業を主なターゲットとし、サービスを提供しています。

——経営管理SaaS事業に参入した経緯を教えてください。

布川:きっかけは、私がSMBC日興証券の投資銀行部門を退職し、GameWithの経営戦略室にて経営管理をひとりで担っていたときの体験がベースとなっています。GameWithは創業4年で株式上場を果たしたこともあり、私が入社した直後は、上場会社にふさわしい経営管理体制が整っていませんでした。ゼロから仕組みを作り、なんとか運用可能な管理体制ができたものの、悩みのタネは尽きませんでした。

——どのような悩みがあったのでしょう?

布川:たとえば経営戦略室が予実管理に使うスプレッドシートを「親シート」、各部門の予算担当者が管理するシートを「子シート」とします。当時、親シートに連動する子シートが数十個あり、誰かが子シートを書き換えてしまうと、履歴を追えない状態でした。これではガバナンスを利かせられません。みなさんどうしているのかと思い、経営企画部門やファイナンス部門で働く人のためのFacebookグループを立ち上げ、聞いてみたところ、大きな企業でも私と同じ悩みを抱えている人がいることがわかりました。その後、国内外の経営管理サービスを利用してみたのですが、どうもしっくりくる製品がありません。それなら自分で作ったほうが早いのではないかと思い、経営管理システムの開発を考えはじめました。

——以前から起業志向があったのですか?

布川:実は大学時代、学生ながら人材系ベンチャーでフルタイム勤務していたころから、ずっと起業に関心がありました。社会に出てからもその気持ちは変わらず、経営管理システム以外の可能性を探った時期もあったのですが、この課題に気づいた自分がサービスを作らなければ、経営企画で働く人たちの悩みは解消されないだろうと思い一念発起して起業しました。

——「しっくりくるサービスがなかった」とおっしゃっていましたが、新規参入の妨げになる障壁があったのでしょうか?

布川:とくにありません。経営管理システムのアメリカの市場規模は約4,000億円といわれるなか、経済規模がアメリカの1/5といわれる日本の市場規模は800億円ほどの市場があってもおかしくないはずです。しかし、いまだ200億円規模に留まっているのは、参入障壁があるからというよりも、エンジニアリングやマーケティング、セールスに一定の資本を投資しサービスを提供する企業が少なかったからだと考えています。市場を分析すればするほど、正しいところに正しく投資をすれば、必ず成功するという確信が高まったので、その可能性に賭けてみることにしました。

強力な経営陣を集めるための秘策

——ログラスの強みはどこにあると思われますか?

布川:プロダクトの質以外の面で申し上げると役員の陣容でしょうね。共同創業者でCTOの坂本龍太はビズリーチやサイバーエージェントでサービスをゼロから立ち上げてきたエンジニアで、技術力もさることながら仲間をインスパイアすることに長けた人物です。また、COOの竹内將人はセキュリティ関連会社の取締役経験者ですし、プロダクトを見ているCBDOの斉藤知明はスタートアップの共同創業経験の持ち主です。ちなみにfreeeやREADYFORでエンジニアとして活躍していたVPoEの伊藤博志は河西さんの新卒時代の同期なんですよね。

河西:そうなんです。奇遇なことにゴールドマン・サックスで同期でした。

——そんなご縁があったんですね。ところで、どうしてこれほどまで優秀な人材を集められたのでしょうか?

布川:採用にコミットし続けたからだと思います。毎朝欠かさず最低1時間、採用に充てると決めていまも実践しているんです。具体的にはFacebookで転職を考えている人はいないか探してみたり、スカウト媒体で見つけた人にスカウトを自ら送ったり、知人や知人のつてで知り合った人に毎朝メッセージを書いたりしています。もはや毎日歯を磨くのと同じ感覚ですね(笑)。その甲斐あって、経営陣の7割はリファラルで獲得できました。もちろん人材エージェントに頼んでもいいのですが、トップが特別な思いを持って声をかけたほうが印象に残るはずですし、心が動くと思うんです。毎日の積み重ねが、ボードメンバーの布陣につながっていると自負しています。

——そもそもAngel Bridgeとログラスの接点はどんなきっかけで生まれたのですか?

河西:3年前のIndustry Co-Creation®(ICC)サミットにいった際、布川さんがピッチイベントに出られていて名刺交換させていただいたのが最初です。それまでは幅広い業界にサービスを提供するHorizontal SaaSは、もう開拓の余地がないくらいやり尽くされていると思っていたのですが、布川さんの話を聞いてこんなに大きな市場が残されたのかと思って興味を惹かれました。

布川:覚えています。その後、しばらく経ってミーティングをすることになり、河西さんのSNSアカウントを拝見していたら、ご友人のなかにぜひ口説き落としたいと思っていた会社社長の名前を見つけたので、ミーティングの議論の後にぜひ紹介してほしいとお願いしました。

河西:そうでした。採用に対する意気込みからもわかる通り、布川さんの経営に対する真摯な姿勢とコミット力の高さをうかがわせる出来事だったので印象に残っています。弁えるべき部分はしっかりと弁えつつ、必要なことはしっかり投資家にリクエストされる姿勢。しかも熱意が伝わってくる。がぜん興味が湧いたのを覚えています。

布川:その節は失礼しました。(笑)

河西:いえいえ(笑)。ちゃんと調べられた上でのご依頼でしたから、逆にうれしいくらいでしたよ。本格的にお付き合いがはじまったのは、今年の2月ごろでしたね。当社のディレクターの八尾が出席した経営者が集まる会に布川さんもいらしていて、シリーズBに向けた実務的なお話が一気に進みました。

布川:はい。個人的には、検討期間がとても短かったのが印象的でした。たしか1カ月半ぐらいでお返事をいただきましたよね。

河西:お話をいただいてから間を置くことなくお返事できたのは、先ほど申し上げた通り、布川さんの着眼点の素晴らしさやビジネスに賭ける熱意に心打たれていたからです。しかも、シリーズBのリード投資家は世界的に著名なSequoia Heritageさんと既存株主のALL STAR SAAS FUNDさんです。VC間の競争も激しくなりそうだったので、いち早く手を挙げました。

人材がハイレベルなAngel Bridgeの魅力

——Angel Bridgeが他のVCと違うところはどんな点ですか?

布川:人材のレベルが間違いなくトップクラスだと思います。河西さんをはじめ、先ほども話に出た八尾さんはもちろん、ほかの方々も含め、これだけ優秀な方がギュッと集まっているファンドはなかなかありません。しかも経歴にたがわず実務レベルが非常に高い。投資検討段階でお送りいただいたディスカッションペーパーを拝見して強く感じました。分析や議論テーマが非常に洗練されていてムダがなかったんです。

河西:何事においてもそうなのですが、Angel Bridgeは、メンバー全員で何度も検討を重ねた上でアウトプットをお出しするが常なので、そこを感じ取っていただけたのはうれしいですね。

布川:その後も、どうしても調べたい競合他社について調査・分析をお願いしたことがあるのですが、即座に「ぜひやらせてください」とおっしゃっていただけたのも印象的でした。投資家の責任範囲の外にあるので断られても仕方ないと思っていたので、正直言って驚きましたね。アウトプットの質は高く、短期間で戦略策定の参考になる貴重な情報と示唆を提供いただけました。投資先を「必ずグロースさせるぞ」という気迫を感じました。

河西:エンタープライズセールスのベストプラクティスやプロダクト多角化戦略についての調査・分析でしたね。すごくやりがいのあるテーマをいただき「われわれが提供できる価値を感じていただくチャンスだ」と思いお引き受けしました。Angel Bridgeにとっても勉強になったので、逆にいいチャンスをいただけたと思っています。

布川:その節は本当にありがとうございました。

リスクを取ったからこそ掴んだ、組織の「勝ちぐせ」

——創業から5年が経ちました。この間、経営者として一番大変だったことを教えてください。

布川:私には、2歳、1歳、0歳の子どもがいるんですが、2人目の子が生まれたときに、仕事と家庭のバランスに悩んだ時期がありました。自分の家族に加え、社員とその家族、投資家のみなさんも含めたらもの凄い数の人生を背負っているわけです。家庭と仕事のどちらかひとつを選ぶのではなく、両立した上で最大のパフォーマンスを発揮するにはどうしたらいいか、悩んでいた時期はそれなりにしんどかったですね。

——どうやって克服を?

布川:妻やメンバーに無理をいって1週間、家庭からも仕事からも離れる時間をもらって何とか持ち直しました。結局変えられるところから変えていくほかないんですよね。いまは、強力な経営チームを構築することができて自分が抱えていた業務の権限移譲が行えていたり、ベビーシッターを利用したり、妻の両親にも家事や育児を手伝ってもらったりしながら、なんとかやりくりしています。家族や会社のみんなには感謝しかありません。

河西:素晴らしい業績の後ろでそんな大変な時期があったんですね。

布川:はい。実はそんなことがあったんです。

——大変な時期を経て今回の資金調達に至ったのですか?

布川:2023年の10月前後のことです。設定した高い目標に対して売上が追いつかず、社内がどんよりした空気に包まれていたちょうどそのころ、米国の著名な機関投資家であるSequoia Heritageさんから「来期の売上を達成できるのであればぜひ投資したい」とオファーをもらい、社内の空気が一変しました。何としても投資を勝ち取るため、売上を着実に積み上げるための戦略を練り「セコイア決戦」と名付け、全社を挙げて取り組みはじめました。しかしその一方でリスクも感じていたんです。

——どんなリスクですか?

布川:売上施策を徹底した際の副作用として考えたのは、カルチャーの希薄化、オペレーションの混乱といった組織崩壊が起こるリスクです。しかし千載一遇のチャンスを逃すわけにはいきません。経営陣と膝を詰めて議論し、もし万全の体制で臨んでダメなら、またゼロから積み上げればいいという結論に達し、あえてリスクを取ることにしました。

河西:それが功を奏して今回の出資につながったわけですね。

布川:そうです。もちろんリカバリープランを考えた上での取り組みでしたが、結果的に事業戦略と関係者の努力が噛み合っていい成果を残すことができました。この決戦を無事乗り切ったことで、会社全体に「勝ちぐせ」がついたように思います。

河西:リスクを取った結果、世界的な投資家を頷かせ、しかも組織の成長も手にしたわけですからね。

布川:そうなんです。以前読んだ、データクラウドのSnowflakeを経営したフランク・スルートマンが書いた「AMP IT UP~最高を超える~」という本にも、基準を上げに上げて組織が壊れそうになったとしても、最後になんとかるというようなことが書かれていたのを思い出し、励みにしました。

日本のGDPにインパクトを与える存在になりたい

——経営者として大事にしているポリシーを教えてください。

布川:子どものころ恩師や親友の死が重なった時期があって、人生は長いようで短いと感じるようになりました。経営哲学というとおこがましいかもしれませんが、その短くて貴重な人生を共に過ごしてくれた社員が、のちに自分の人生を振り返ったときに、ログラスで働いた時間が無駄ではなかったと思ってもらえるような経営を行っていきたいと思っています。まだまだ、経営者として至らない面がありますが、できる限りみなさんと誠心誠意向き合うことをポリシーとしています。

——布川さんはログラスを通じて、どんな社会を実現したいですか?

布川:ログラスは「良い景気を作ろう。」というミッションを掲げ、日々のビジネスに取り組んでいます。多くのみなさんが成長の実感を持って、明るい未来を描けるような社会作りに貢献したいと思っています。具体的にいうと、日本のGDPを押し上げている上位10社にログラスが入っているような状況にしたいですね。

河西:Angel Bridgeも、GDPにインパクトを与えるようなメガベンチャーの創出を目指しているので、とても共感を覚えます。

布川:ありがとうございます。世の中に素晴らしい価値を提供できるような会社であり続けたいと思っています。

——これからAngel Bridgeに期待することは?

布川:河西さん、担当の八尾さんや山口さん、ほかのメンバーのみなさんからは戦略面のサポートに加え事業執行レイヤーの強化、またパートナーの林さんには営業の面で手厚いサポートをいただいているので、今後も引き続きご支援をお願いできたらうれしく思います。

河西:日本経済の再興はスタートアップの成否にかかっています。布川さんがおっしゃったように、ログラスには日本のGDPにインパクトを与えるくらいのスケールになってほしいと願っています。そのための支援なら我々は力を惜しみません。

——最後にスタートアップに興味がある読者にメッセージをお願いします。

布川:スタートアップは数少ない成長分野のひとつです。安定した大企業に飽き足らないのであれば、ぜひThink Bigなスタートアップに挑戦して人生をよりよい方向に変えてほしいですね。もしそれがログラスであればこれに勝る喜びはありません。

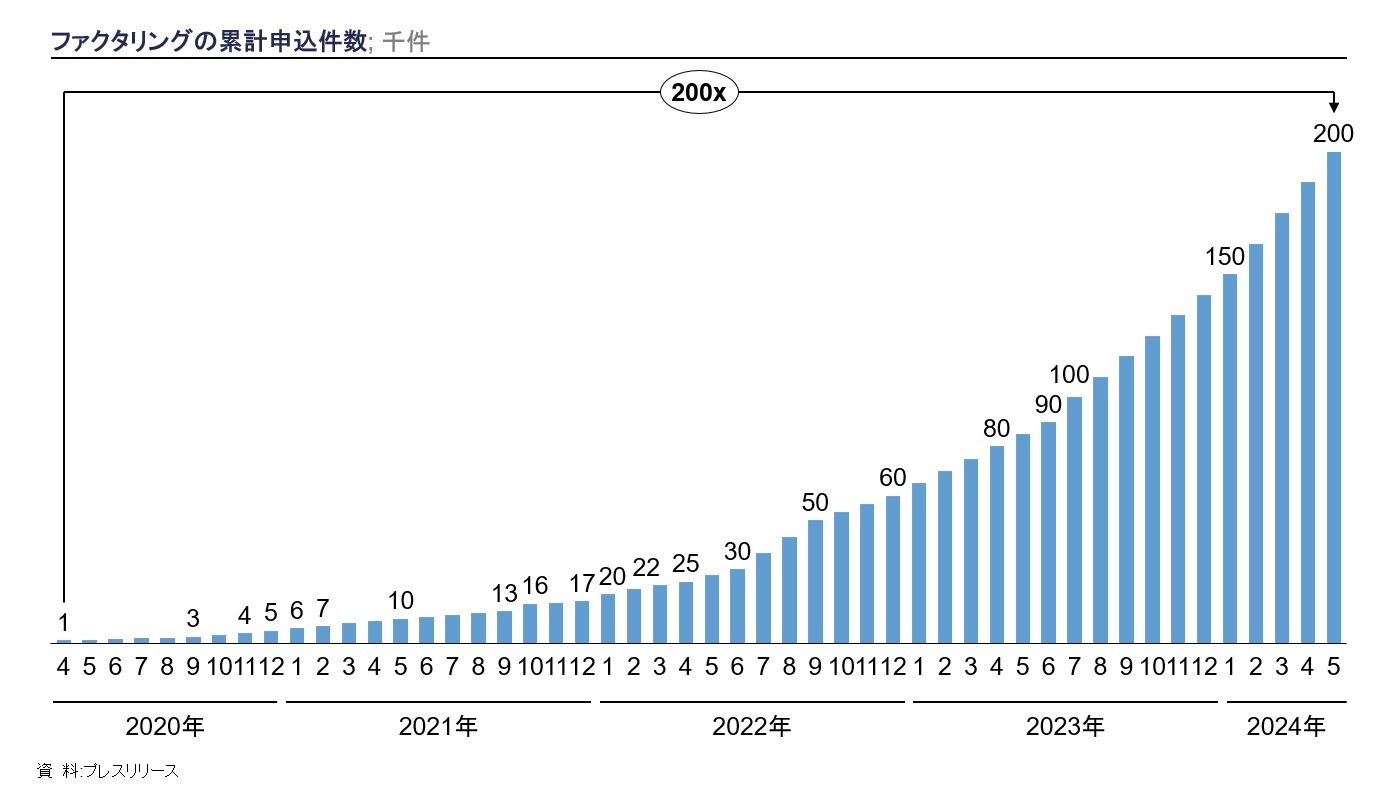

2024.08.08 INVESTMENT

2024年8月にペイトナー株式会社(以下ペイトナー社)が、シリーズCラウンドにおいて累計12億円の資金調達を発表しました。Angel Bridgeも本ラウンドにおいて出資しています。

ペイトナー社は、フリーランスや個人事業主向けのオンライン2者間ファクタリングサービス、ならびに請求書処理SaaSを提供するスタートアップです。

今回の記事では、Angel Bridgeがペイトナー社に出資した背景について、特にファクタリング業界を取り巻く環境と、ペイトナー社の強みに焦点を当てて解説します。

1.ファクタリング業界の動向と課題

ファクタリングとは、保有する売掛債権をファクタリング事業者に売却し、現金を調達する資金調達方法です。特に資金繰りに課題を抱える中小企業、フリーランス、個人事業主などによく利用されています。通常、入金まで一か月~数か月かかる売掛債権をすぐに現金化できることが特徴になっています。

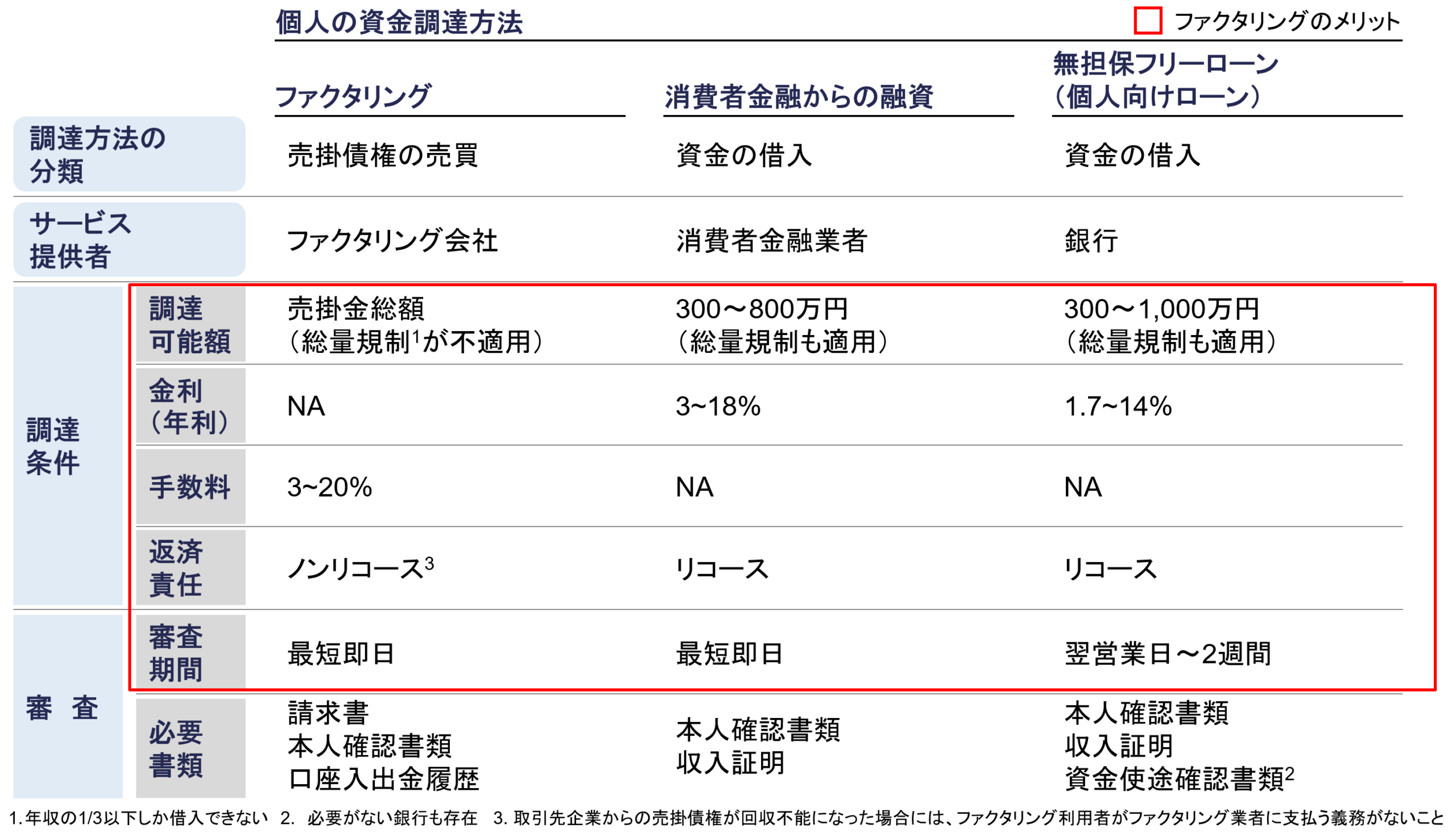

フリーランス、個人事業主の資金調達方法としては、ファクタリング以外にも消費者金融からの融資と銀行からの無担保フリーローンがありますが、ファクタリングはそれらの方法に対して以下の3つのメリットがあります。

- 利用金額に総量規制が適用されない

消費者金融や無担保フリーローンは規制上年収の1/3までしか借入出来ませんが、ファクタリングにはその制限がありません。最大で売掛債権の範囲内での資金調達が可能となっています。 - ノンリコース型

ファクタリングの場合、売掛債権が回収不能になった際には利用者はファクタリング事業者に利用金額を支払う義務がありません。 - 期間に応じて手数料が増えない

借入の場合は、借入期間に応じて金利の負担額が上昇しますが、ファクタリングの手数料は契約時から変化しません

図1 個人の資金調達方法

図1 個人の資金調達方法

以上の観点からファクタリングは独自価値の高い資金調達手法となっています。

続いて、より詳しくファクタリングの仕組みについて解説していきます。

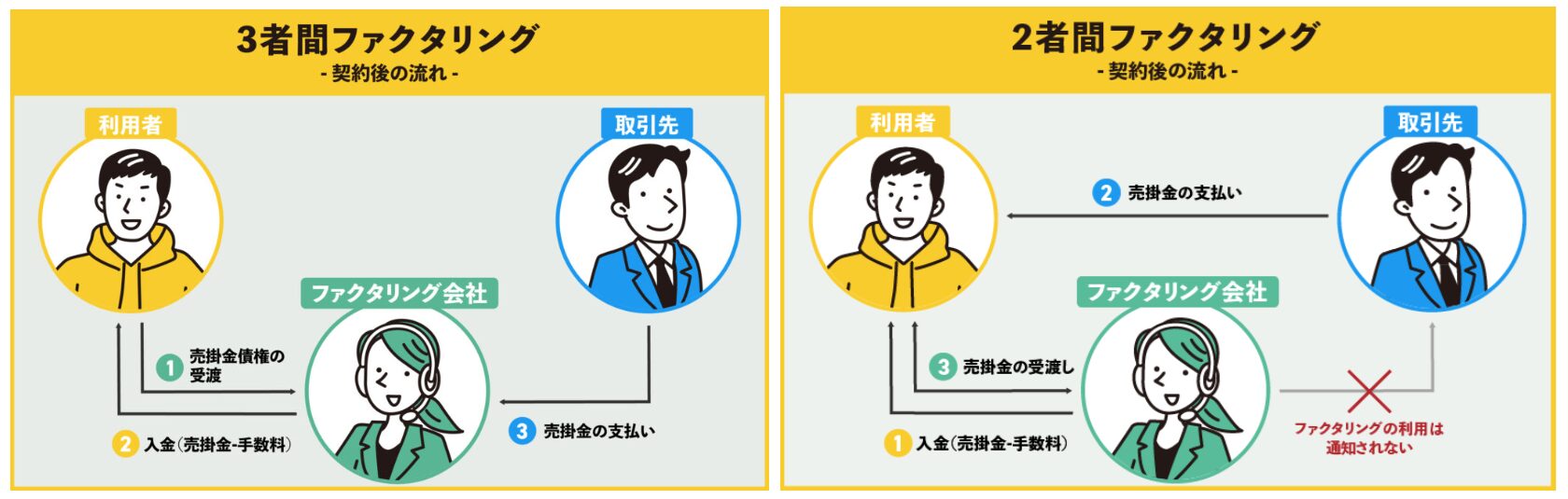

ファクタリングは大きく分けると、「3者間ファクタリング」と「2者間ファクタリング」の2種類があります。

3者間ファクタリングは、利用者、ファクタリング事業者、取引先企業の3者で契約を結ぶ方法です。取引先の企業も巻き込むため契約に時間がかかる傾向にありますが、売掛金の支払いが取引先の企業から行われ、ファクタリング事業者としては回収の手間や未回収のリスクが減るため、手数料が比較的安めになるケースが一般的です。一方で、利用にあたり取引先企業の調査も必要になり、時間がかかったり、資金繰りが必要なことを取引先に知られてしまうといったデメリットも存在します。

次に2者間ファクタリングですが、こちらは利用者とファクタリング事業者の2者間で契約を結ぶ方法です。取引先の企業を介さないため、最短即日での入金が可能なケースもあり、早急に資金が必要な場合に適しています。また、取引先の企業に通知がされないため、資金繰りに不安があるなどの懸念を与えなくて済むことがメリットです。しかし、回収リスクが高まる観点から回収リスク分を手数料に含める場合が多いことには注意が必要です。

図2 3者間ファクタリングと2者間ファクタリングの取引構造(ペイトナー社HPより引用)

図2 3者間ファクタリングと2者間ファクタリングの取引構造(ペイトナー社HPより引用)

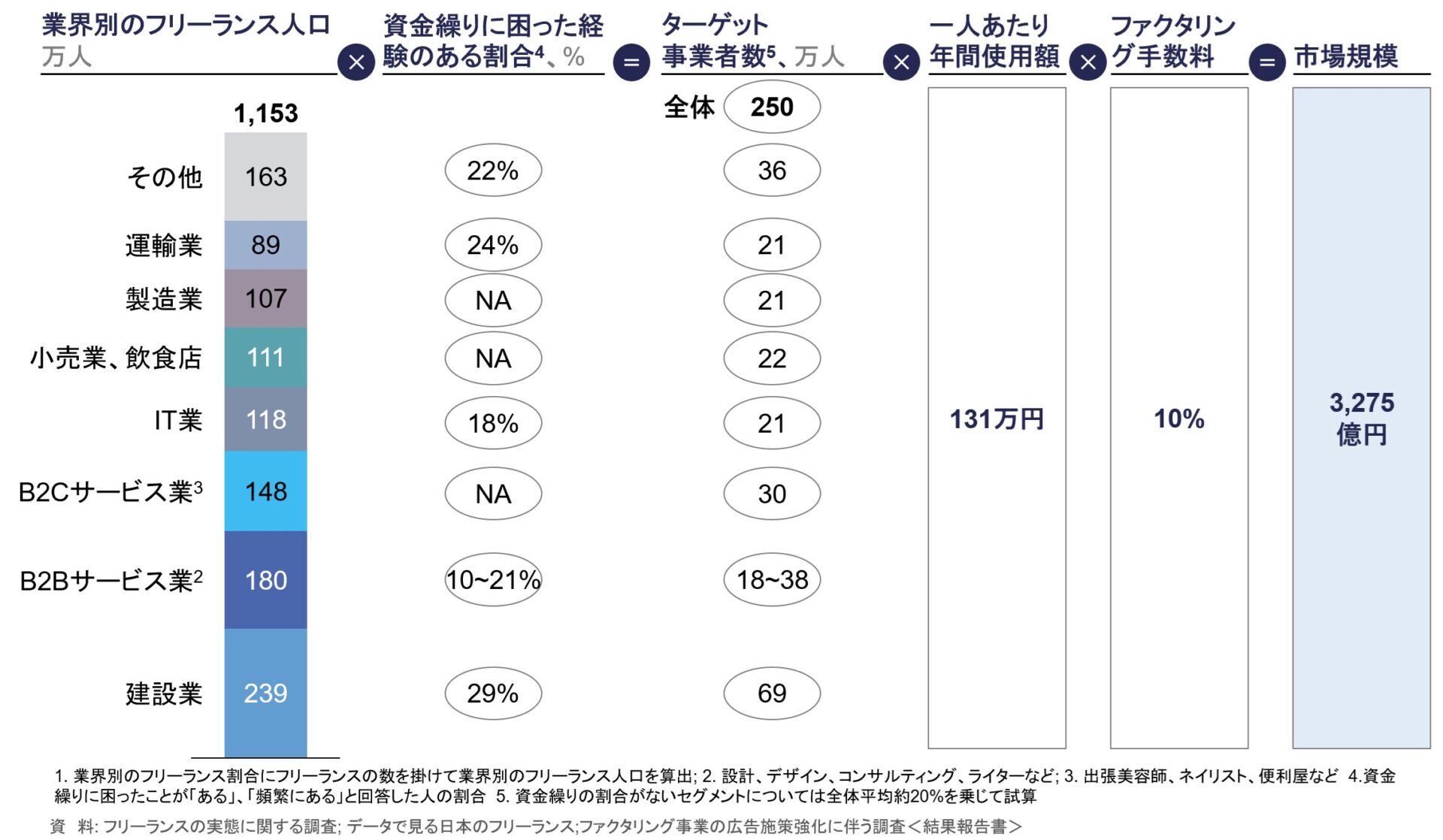

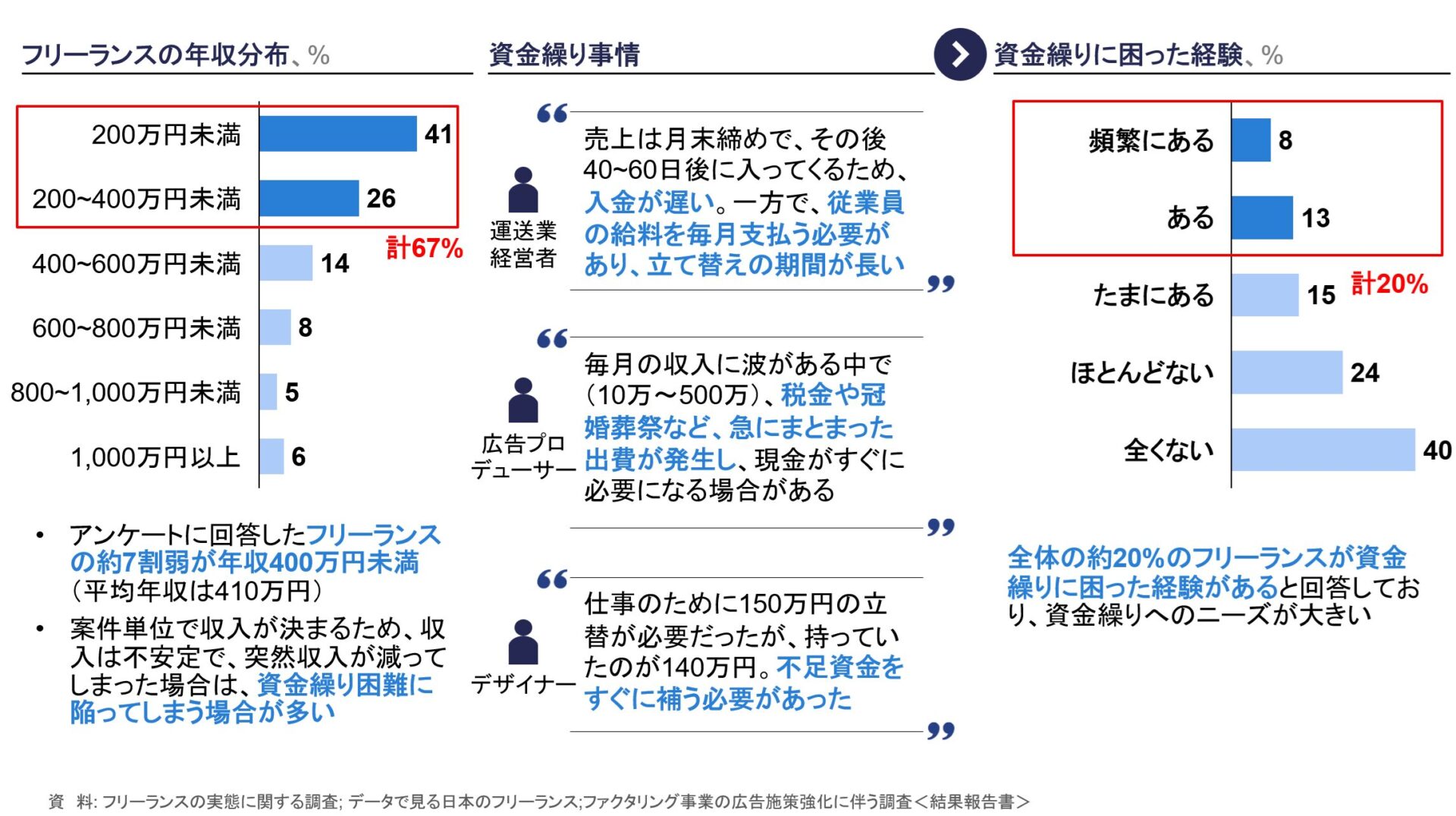

さて、このようなファクタリング市場ですが、今後も大きな成長が見込まれます。主な要因はフリーランス人口の増加です。昨今働き方が多様化する中で、2020年に1,062万人だったフリーランス人口は2022年に1,577万人と2年で1.5倍弱、労働人口全体に占めるフリーランスの割合も22%に上るなど、顕著な増加がみられます。

フリーランスの平均年収の約7割が年収400万円ほど、さらにアンケートで資金繰りに困った経験があると回答した割合が2割に上ることに鑑みると、柔軟に資金調達が可能なファクタリングサービスに対するニーズは堅調に成長していくことを見て取ることができます。これを踏まえて、Angel Bridgeではファクタリング市場規模はおよそ3,275億円に上ると試算しています。特に建設業や運輸業などは業界構造上、コストを先払いする文化が多く、資金繰りのニーズが高い業界で、ファクタリングに対する需要も大きく存在する業界になっています。

図3 フリーランス・個人事業主向けの業界別ファクタリングの市場規模

図3 フリーランス・個人事業主向けの業界別ファクタリングの市場規模

図4 フリーランスの資金調達ニーズ

図4 フリーランスの資金調達ニーズ

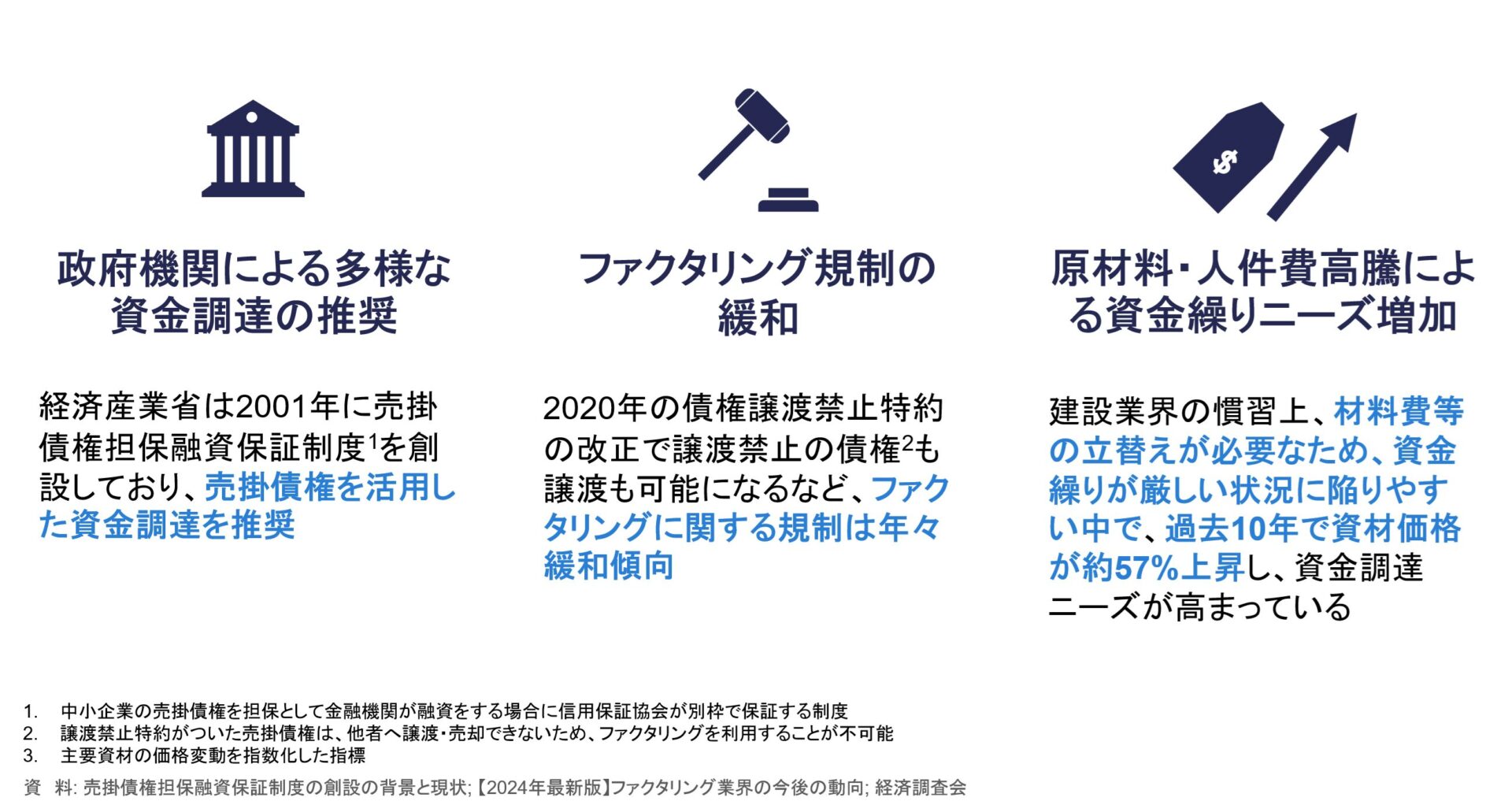

また、法規制や原材料高騰による物価高の観点からも追い風が吹いています。

法規制に関しては、1998年債権譲渡特例法の緩和による2者間ファクタリングの解禁、2020年債権譲渡禁止特約の改正により、債権譲渡禁止特約付きの債権の譲渡も可能になるなど、年々緩和傾向です。加えて、原材料も高騰しており、過去10年で資材価格が5%上昇しています。建設業界や運輸業界など、慣習上立替え金額が多い業界は資金繰りが厳しい状況に陥りやすく、ますます資金調達ニーズが高まる可能性があります。

図5 ファクタリング業界の動き

図5 ファクタリング業界の動き

こういった市場環境の変化を受け、ファクタリングを活用した資金調達へのニーズが今後も高まっていくことが予想されます。

2.ペイトナー社の事業概要と強み

続いて、ペイトナー社の事業について説明します。

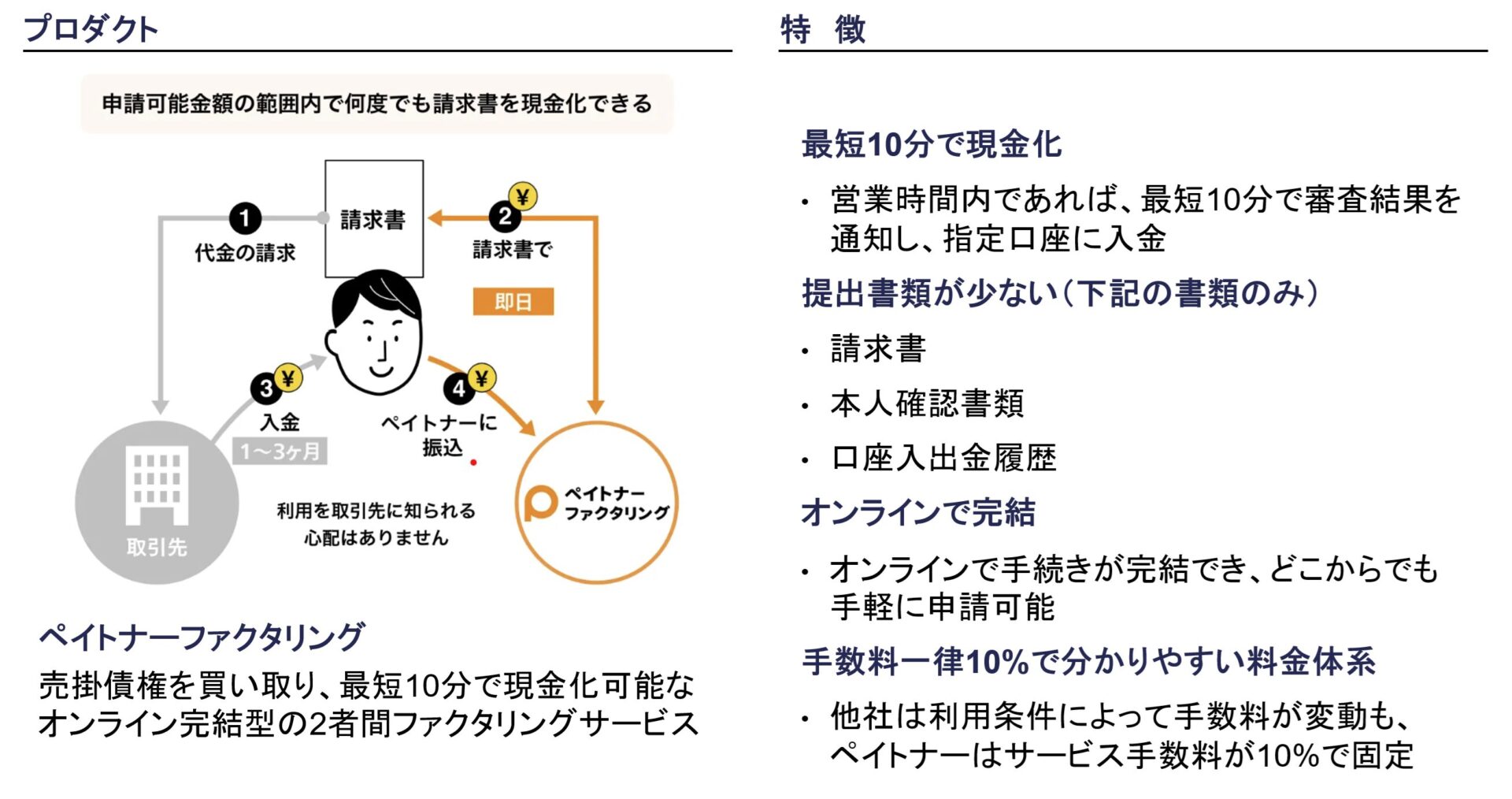

ペイトナー社は大きく成長が見込まれるファクタリング市場において、フリーランスや個人事業主向けのオンライン2者間ファクタリングサービスを提供しています。特に、もともと対面で行われていた2者間ファクタリングサービスをオンライン化しており、審査の手軽さと現金化までの素早さを実現しています。ペイトナー社では、AIを用いた独自の与信アルゴリズムや審査オペレーションの高度化を強みの源泉として、以下の価値を提供しています。

- 最短10分で現金化

- 提出書類が少なく、審査が簡単

- オンラインで取引が完結し、どこからでも手軽に手続き可能

- 手数料が一律10%で分かりやすい料金体系

図6 プロダクトの特徴

図6 プロダクトの特徴

図7 ペイトナー社の競合優位性

図7 ペイトナー社の競合優位性

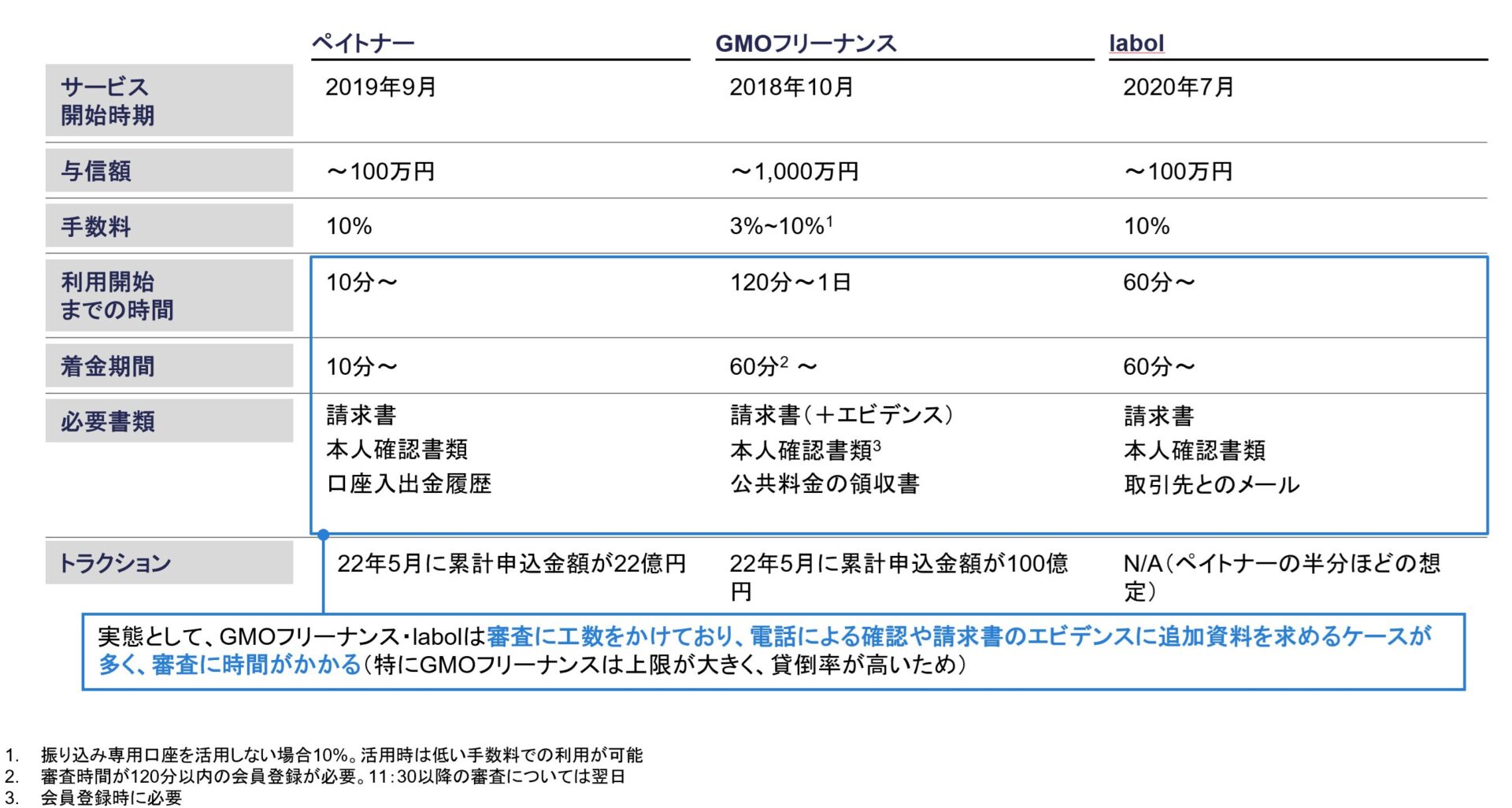

また、従来のファクタリングに比べて、審査が手軽であり、実態の審査時間や利用開始時間も競合他社の1/3と早いことから、利用者にとっても利便性が高く、高いリピート率と満足度を誇っています。また、利用実績が増えることによって信頼性が向上し、認知度も高まるため、より利用者が安心して使用できるという観点でも好循環を生み出せるビジネスモデルとなっています。加えて、マーケティングにおけるエキスパートも数多く在籍しており、業界に適したマーケティングによって、ユーザー数を拡大できており、創業以来、累計取扱件数も右肩上がりに成長し続けております。

図8 ペイトナーファクタリングの取扱い件数の推移

さらに、ペイトナー社はこの革新的な手軽さでありながら、未払い率も大手の消費者金融と近い水準に抑えられていることも大きな特徴の一つです。

この手軽さによってプロダクト利用の障壁を低減し、大量の審査データを解析可能にする。それによって審査の精度がさらに高度化し、未払い率が下がっていく、という好循環を回していくことができます。結果として、ユニットエコノミクスも良好な水準を実現できており、投下する運転資本に対して利回りのよい金融事業のモデルとなっています。

このように消費者獲得、及び収益性の観点から規模が拡大すればするほどより強固になっていくビジネスモデルを構築でき、成長に拍車がかかる状況を実現できております。

3.経営陣

ペイトナー社の経営チームは、全体として高いレベルでの経営や事業の執行ができており、少数精鋭のチームで高い成果を実現しています。

阪井CEOは大阪教育大学卒業後、新卒でNTTドコモの法人事業部に入社。その後、コイニー(現STORES)でクレジットカードの決済サービス事業のBizDev.として個人事業主や中小規模の顧客を対象に事業を開発するなど、個人事業主、中小規模の顧客を解像度高く理解されています。また、高いビジョンを掲げて、組織を推進していける力も併せ持っています。

また、野呂COOは 高い論理的思考力や問題解決力を持っており、実現可能性を踏まえて戦略を活動計画へ落とし込む緻密さとそれを実行しきる推進力を持ち合わせています。三浦CTOも、エンジニアとしての経験も豊富なことに加えて、事業開発の経験も持ち合わせるなど事業への理解も高く、希少性の高い人材です。

現経営陣の三名がそれぞれの強みを持って補完しあい、全体として高いレベルでの経営が実現できており、ペイトナー社の強みの源泉の一つとなっています。

図9 ペイトナー社の経営チーム

図9 ペイトナー社の経営チーム

4.おわりに

ファクタリング業界は、現金化までの時間や利便性を武器に世界的にも利用者数が増えている領域で、フリーランス、個人事業主向けだけでも3,000億円の潜在市場規模を持つ成長市場です。一方で、いまだ審査に時間がかかる、必要な書類が多くて面倒など、手軽かつ早急に資金を手に入れたいニーズに十分対応ができておらず、ペイトナー社はこうした課題を的確に捉え、顧客から強い支持を得るプロダクトの開発に成功しました。

また、優れた与信モデルによって未払率を上手くコントロールすることで、良好な水準でのユニットエコノミクスを実現できており、投下資本に対して利回りのよい事業モデルを構築できています。さらに優れたマーケティング人材を擁し、業界に応じた適切なマーケティングを実施することで、高い認知度を実現できており、これまでの利用実績データやAIを活用した与信モデルを活用することで素早い審査を実現し、利用者に対して高い利便性も提供できています。

結果として、創業6年で累計20万件のファクタリングを取扱い、創業以来右肩上がりの成長を実現できており、リピート率も高く、顧客満足度も高いサービスを実現しています。

資金繰りは事業や生活に関わる根幹であり、ペイトナー社は金融の観点からフリーランス、個人事業主の方々の日々の悩みを解決しています。そういったニーズの強さを的確にとらえ、ペイトナー社は創業以来、右肩上がりの成長をし続けてきました。今後もより一段と事業を拡大し、大きな成長を遂げていけると弊社も期待しております。

Angel Bridgeは社会への大きなインパクトを創出すべく、難解な課題に果敢に挑戦していくベンチャーを応援しています。ぜひ、事業戦略の壁打ちや資金調達のご相談など、お気軽にご連絡ください!

2024.08.02 INTERVIEW

中堅・中小企業にフォーカスした契約書レビューサービス

——リセの事業について聞かせてください。どのような課題を解決する会社ですか?

藤田:リセを起業するまで、私は弁護士として数々の企業間紛争の解決に従事していました。この経験を踏まえ、立ち上げたサービスが、弁護士の知見とAI技術を掛け合わせた契約書レビューサービスの「LeCHECK(リチェック)」です。LeCHECKが想定する主なユーザーは、弁護士に契約書のレビューを依頼するのが費用の問題から難しい一方、不利な契約が会社に与えるダメージが大きくなりがちな中堅・中小の法務部門のみなさんです。AIの力で中堅・中小企業を不利な契約から守り、正当な企業活動を法的に支えるのが、われわれのミッションです。

——法律や契約に関するサービスは参入障壁が高そうに感じます。実際のところはいかがでしょうか?

藤田:リーガルテック領域にはさまざまなサービスが存在しますが、そのなかでも契約書の内容を精査し、注意すべきポイントを喚起するレビューサービスは、比較的参入障壁が高いサービスといえます。なぜなら、経験豊富な弁護士に依頼するのと同等の品質でレビューがされる必要があるからです。また、LeCHECKは中堅・中小向けに特化したサービスなので、専門の法務組織を持っていることも多い大企業向けのサービス以上のホスピタリティを提供することを意識しています。弁護士クオリティの信頼性に加え、法務知識が不足していても使いこなせるユーザビリティの両面が求められるのも、参入障壁を高くしている要因のひとつといえます。

——中堅・中小企業向けサービスならではの難しさはありますか?

藤田:中堅・中小企業の法務担当者の多くは、他の業務と兼任しているケースが多く、必ずしも契約や法務について詳しい方ばかりではありません。こうした現実を踏まえると、単に確認すべき項目を明示するだけでは機能としては不十分です。指摘すべき項目を網羅するのはもちろん、付帯する関連項目に関しても漏れなく分析を行い、具体的に何をどうすべきかを明示してこそ、中堅・中小企業を支えるサービスだと胸を張れるわけですが、実は言葉で表すより、実現するのはかなり難しいことなんです。

——どのような点が難しいのでしょう?

藤田:LeCHECKはAIを使っていると申し上げましたが、コメント生成にはAIを使わず、指摘すべき問題箇所の抽出と弁護士によるコメントをつき合わせるのに活用しています。注意すべき項目を見つけ、的確なコメントを表示するだけでも大変なのですが、ひとつの項目から分岐を重ね、留意すべき項目を洗い出すだけでなくさらなる分析を行うため、的確なコメントを表示するだけでも計算量は膨大な数に上ります。最初は指摘箇所とコメントのマッチング精度にかなり苦戦を強いられました。仮に8割の精度が出せたとしても、2割外せば契約書レビューの役割を果たしているとはいえません。その点が非常に難しかったですね。

——どうやって精度を高めていったのですか?

藤田:精度を出すには、膨大な数の契約書に基づき学習させつつ、ひたすらチューニングを重ねる以外に方法はありません。満足いくレベルに達するまでには、かなりの時間を要しましたが、その苦労を乗り越えたからこそ、競争優位性を確立できたのも事実です。現在、多くのお客様に喜んでいただけているのは、地道なチューニングの賜物だと考えています。

プロダクトにフィットした経歴と明確なビジョンに惹かれ投資を決断

——Angel Bridgeとの出会いはどのような形ではじまったのでしょうか?

藤田:2021年の秋だったと思います。Facebook Messengerでご連絡をいただいたのが最初でした。

河西:そうでしたね。最初、当社のディレクターである八尾からご連絡を差し上げたのですが、ちょうどシリーズAの調達を終えられた直後で、資金需要は当面ないというお話でしたが、それ以来、定期的な意見交換をするようになりました。

藤田:本格的なお付き合いがはじまったのは、2023年の年明けからですね。その年の夏を目処にシリーズBの資金調達を実施することになり、改めてこちらからご連絡を差し上げてから、頻繁にやりとりするようになりました。

——シリーズBに向けて不安だったことは?

藤田:当時はスタートアップの資金調達市場が芳しくなく、どのような評価を受けるか少し不安はありました。ただ、業績自体は好調でしたし、サービスの品質にも手応えを感じていたので「ここで存在感を示さなければ」という思いに迷いはありませんでした。

——藤田さんのお話を聞いていかがでしたか?

河西:最初にご連絡を差し上げた当時から、リーガルテックは残された数少ない有望なHorizontal SaaS領域だと思っていたので、お声がけしました。そのなかでもとくにリセに着目したのは、18年にわたる弁護士としての勤務経験をお持ちの藤田さんのご経歴に加え、契約書レビューサービスのなかでも中堅・中小企業に特化したサービスという立ち位置に興味を持ったからです。藤田さんは、激務で知られるトップファームでパートナーを務めていたほどの方。しかも4人のお子さんを育てる母親としての顔もお持ちです。そんな方が敢えてスタートアップを創業されたのであれば、魂を込めてプロダクトを開発しているはずですし、必ずや成功されると確信しました。

——即断即決だったのですか?

河西:たまたま、競合となる契約書レビューサービスが大型調達を実施した直後だったので、投資の意思決定において二の足を踏むようなタイミングでもありました。しかし、詳しく見ていくと、顧客ターゲットも異なりますし、サービス設計が非常に的確かつ目指すべき目標についても明確なビジョンを描いていらしたので、投資すること自体に不安や迷いはありませんでした。プロダクト開発の指揮を執っている藤田さんご自身のポテンシャルもさることながら、日本有数の弁護士の方々とも協力関係を築かれており、お金では買えない無形の資産をお持ちです。確信に加えて期待が高まりました。

藤田:そういっていただけて光栄です。お声がけしてから2カ月足らずでご判断いただけるとは思っていませんでしたから、そのスピード感に驚くと同時に期待の高さを感じずにはいられませんでした。

経験豊富な弁護士がスタートアップ起業家に転身した理由

——改めてお伺いします。そもそもなぜ弁護士からスタートアップ起業家に転身しようと思われたのですか?

藤田:パートナー時代に、海外のリーガルテック企業から営業を受け、テクノロジーで法曹の世界が変わると確信したのが一番のきっかけでした。せっかく時代が変わるタイミングに立ち会えるなら、変える側に立ちたいと思ったんです。弁護士時代から、中堅・中小企業が置かれている状況をなんとかしたいという思いもありましたから、何としてもこのチャンスをものにしたいと思いました。

——飛び込んでみていかがでしたか?

藤田:テクノロジーについて詳しいわけでもありませんし、起業や経営経験もありませんから、「なぜそんなリスクを冒す必要があるのか」と、心配してくださる方は少なくありませんでした。その一方で、テック領域に詳しい方々や、スタートアップ界隈のみなさんからは「やるならいましかない」といってくださる方が多かったのも確かです。理解者や協力者のみなさんに支えていただきながら、なんとかここまで辿り着けました。

河西:私もVCというスタートアップを経営しているのでよくわかります。まずやってみなければ状況を変えられませんからね。

藤田:そうですね。朝令暮改を恐れず、状況に応じて常に見直しを図る気持ちがなければスタートアップの経営はできません。数々の失敗を繰り返してようやくその境地に達することができたように思います。

事業戦略への的確な助言と公私にわたる交流が支えに

——その後、Angel Bridgeからはどのような支援を受けていますか?

藤田:主に事業戦略について相談に乗っていただく機会が多いですね。自社の状況とビジネスを取り巻く環境を踏まえ、いまアクセルを踏むべきか、それともいったんブレーキを踏むべきか判断するにあたっては、できるだけご意見を頂戴するようにしています。Angel Bridgeさんには河西さんを筆頭にプロフェッショナルファーム出身の方々が揃っており、当然のことながらスタートアップ投資経験も豊富です。しかもご相談しやすいよう気遣ってもいただけるので、その点でとても助かっています。

——Angel Bridgeの特徴を感じることはありますか?

藤田:Angel Bridgeさんは、より身近な存在ですね。おそらく、投資先を集めた勉強会やバーベキューなどのイベントなどを通じて、交流の場を設けていただけているからでしょうね。Angel Bridgeのみなさんや、投資先の起業家の方々と親しくさせていただきながら、ときに楽しく、ときに膝を詰めて話せる機会をいただけるのは、ひと味違う点だと思います。

河西:こうした機会を設けることによって、起業家コミュニティが生まれ、先輩起業家からのアドバイスが得られたり、相互扶助の雰囲気が生まれたりするのではないかと思ってはじめた取り組みなので、そういっていただけるのは嬉しいですね。企画しがいがあります。

——藤田さんはこれから、社会にどのような価値を届けたいと思われますか?

藤田:企業活動において契約書は非常に重要な役割を担っています。契約書レビューサービスを通じて、中堅・中小企業が争いに巻き込まれたり、本来主張できたはずの権利を失ったりするような不幸をなくしたいですね。こうした社会に一日も早くなるようこれからも貢献するつもりです。

——これからAngel Bridgeに期待することがあれば教えてください。

藤田:すでに十分過ぎるほどのご支援をいただいているので、これ以上望むことはありません。これからも、多角的な視点で物事を判断したいときに、いつでも気軽に相談できるような存在でいていただけたら嬉しく思います。

河西:われわれとしても、いつでも困ったとき最初にご相談いただけるような身近な伴走者でありたいと思っています。いつでもお声がけください。

藤田:心強いお言葉、ありがとうございます。日頃から身近に接している方でなければできない相談もあるので、それを引き受けてくださっているAngel Bridgeさんはかけがえのない存在です。これからも引き続きよろしくお願いいたします。

——最後にスタートアップ経営や起業に関心をお持ちの読者にアドバイスをいただけますか?

藤田:これまで、ブランドもなければ実績もない状態からビジネスを立ち上げる難しさを何度感じたかわかりません。それでも諦めずに続けることで、少しずつサービスがよくなり、率先して仕事を拾ってくれる社員にも恵まれ、サービスを使ってくださるお客様も増えていきました。すべてが整った世界に留まったままだったら、そうした経験はできなかったでしょう。そう思うと思い切って挑戦してよかったと思いますね。「やり直しはいつだってできる」。そう思えば、きっと壁は乗り越えられるはずです。もし心の底から解決したい社会課題があるなら、その気持ちが熱いうちにぜひ挑戦してほしいですね。

河西:藤田さんのような優秀な方が、スタートアップの世界に入ることが増えれば、きっと日本経済も好転するはずです。不退転の覚悟で挑戦される起業家を支援するのがわれわれの仕事。ぜひリスクを恐れずチャレンジしていただきたいですね。われわれはそんなみなさんを全力で支えるつもりです。藤田さん、本日はお話を聞かせていただきありがとうございました。これからもよろしくお願いいたします。

藤田:こちらこそよろしくお願いいたします。

2024.08.01 INVESTMENT

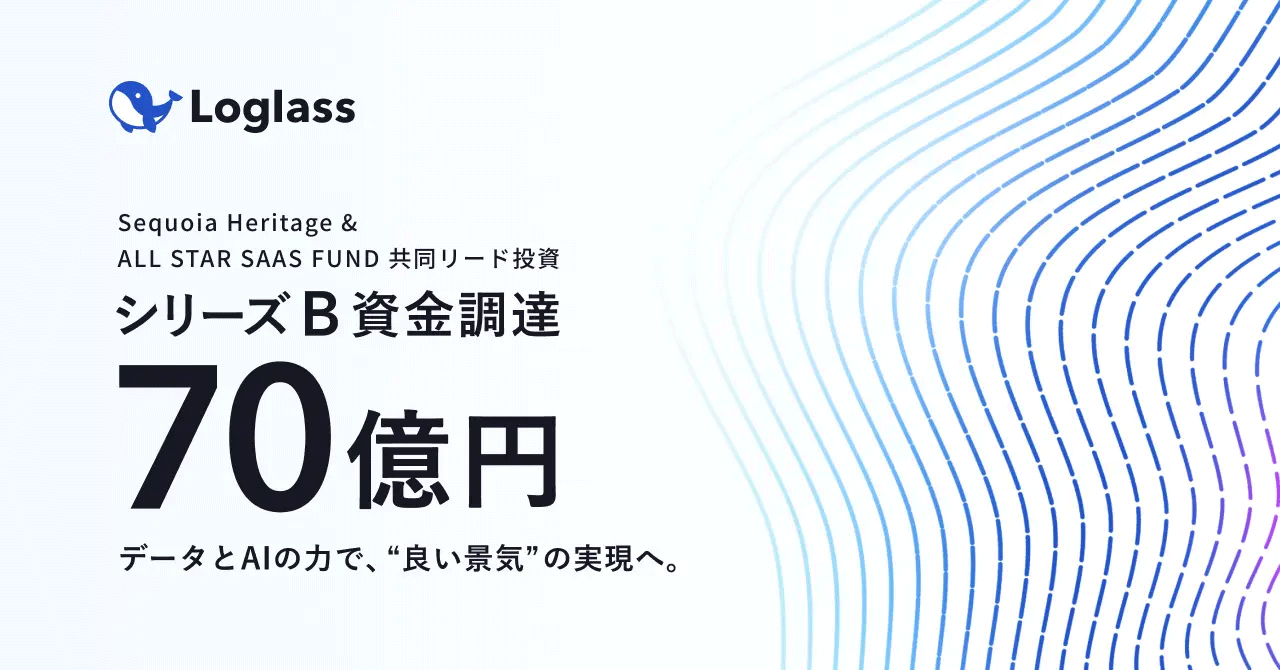

2024年7月に株式会社ログラス(以下ログラス社)が、シリーズBラウンドにおいて累計約70億円の資金調達を発表しました。Angel Bridgeも本ラウンドにおいて出資しています。

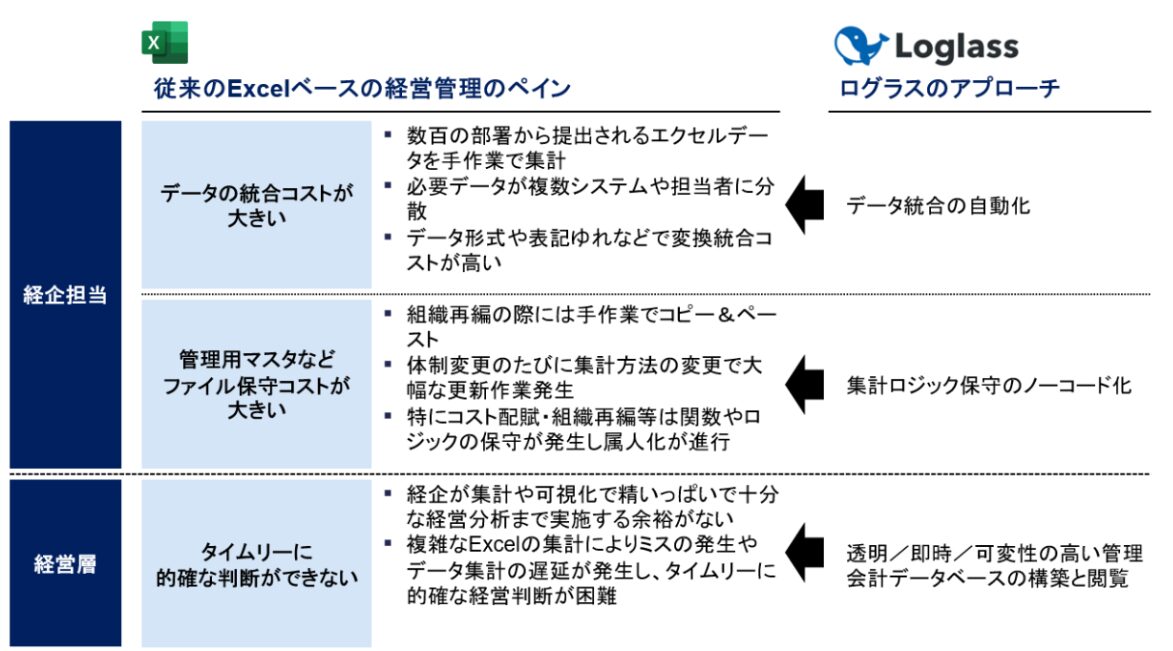

ログラス社は、経営企画向けのクラウドシステム『Loglass 経営管理』の開発・提供を行うスタートアップです。従来のExcelベースの経営管理は、作業の属人化や人為的なミスの温床となるだけでなく、経営の意思決定を複雑にしていました。ログラス社は、このペインにアプローチするため、データの集計作業を自動化した、誰もが直感的に操作できる経営管理ソリューションを提供しています。

この記事では、Angel Bridgeがログラス社に出資した背景について、経営管理ソリューションを取り巻く環境と、ログラス社の強みに焦点を当てて解説します。

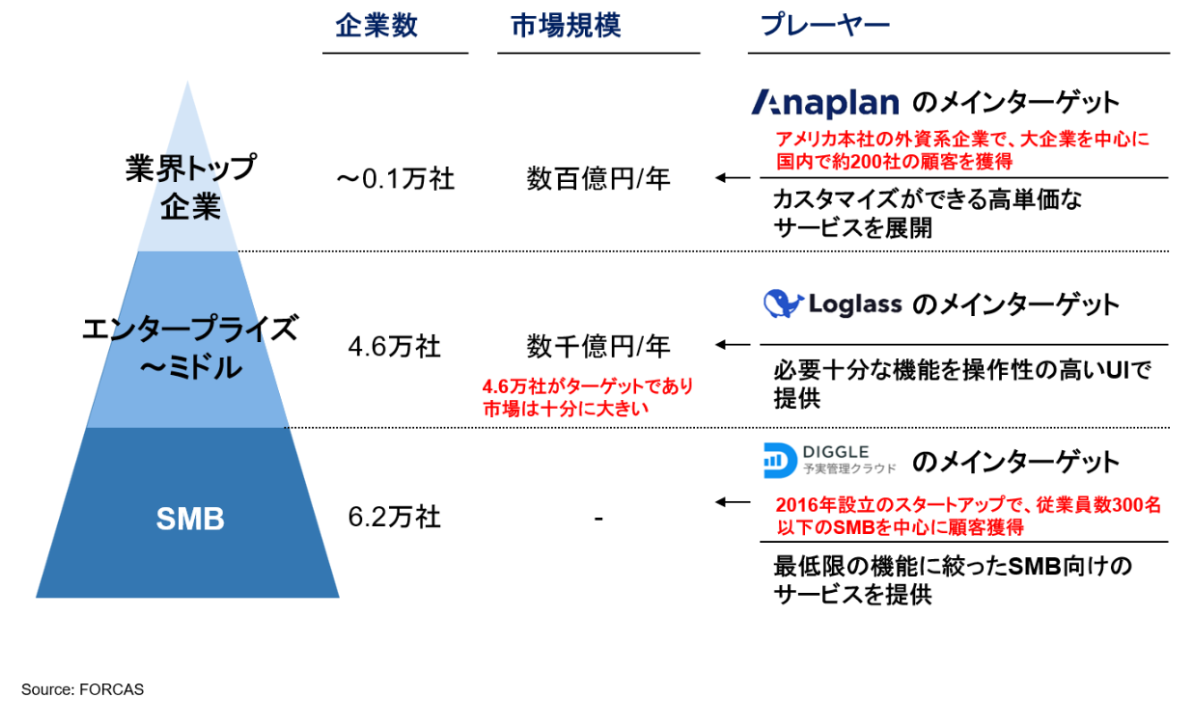

1.経営管理ソリューションの市場構造

まず、経営管理ソリューション市場の全体像を説明します。

企業の経営管理とは、経営目標を達成するために戦略・計画を策定し、その遂行のために社内リソースの管理・調整や設定した経営指標に対する実績のモニタリングを行うことを意味します。従来は経営管理のために活用するツールと言えばExcelでしたが、データの統合コスト・ファイル保守コストの大きさや、タイムリーな経営判断を行いづらいといった課題が存在し、経営企画担当/経営層の双方にとって課題が存在する領域でした。

図1.従来の経営管理のペインとログラス社のアプローチ

そんな市場の中で、データの統合や即時性の高い共有を可能にするソリューションが複数登場しており、導入が進んでいます。経営管理の業務はどの会社でも存在する業務ですが、企業規模によって管理するべきデータの量や複雑性が異なることもあり、市場は業界トップ企業、エンタープライズ〜ミドル、個人事業主や中小企業(SMB)で概ね棲み分けられています。具体的には、業界トップ企業向けのツールは、細分化されたデータ管理や高度な分析機能、各部門の特定のニーズ(管理体系や、勘定科目/明細ベースといったデータの粒度)に対応できるカスタマイズ性など、豊富な機能性に加えて、データ量への高耐久性などが求められます。SMB向けのツールは、高い操作性と導入の簡単さを実現するために、機能を絞って作られていることが多いです。

図2.経営管理ソリューション市場における棲み分け

ログラス社は、上記の分類の中で、主にエンタープライズ〜ミドル企業をメインターゲットにし、必要十分な機能を、操作性の高いUIで提供することで、独自のポジショニングを築いています。

ログラス社がメインターゲットにしているエンタープライズ〜ミドル企業だけでも4.6万社、市場規模にして数千億/年が存在し、Horizontal SaaSである経営管理ソリューションには巨大な市場があることがわかります。

2.ログラス社のプロダクトと高い成長性

ここからは、ログラス社が提供するクラウドシステム『Loglass 経営管理』と、その高い成長性について詳しく説明していきます。

『Loglass 経営管理』は、従来のExcelベースの経営管理で生じていた、手作業での集計によるミスや、管理作業の属人化、といったペインにアプローチしたプロダクトです。あらゆる集計作業を自動化する事でデータ収集時間を最大85%削減するだけでなく、システム上でのバージョン管理や、細かな閲覧権限の設定など、充実した機能を提供しています。

図3.『Loglass 経営管理』の基本機能と特徴

また、収集したデータの加工・分析機能にも優れており、多段階・複雑な配賦ルールへの対応や、複数の分析軸に基づいた予実確認など、「かゆいところに手の届く」システムを実現しています。更には、財務情報やKPIなどの経営の意思決定に必要なデータをダッシュボード上で可視化して管理することも可能であり、まさに、「経営管理に寄り添ったプロダクト」です。

Angel Bridgeにおける投資検討の際には、『Loglass』を導入した複数企業へのインタビューも行いました。Excelやスプレッドシートから『Loglass』に乗り換えることで、大幅な工数の削減・属人化の解消・経営意思決定の精度向上などの効果が出ている様子を定性的に伺うことができました。また定量的にもチャーンレート・NRR・GRRなどの各種指標が非常に優秀な値であり、定性/定量の両面から顧客の満足度の高さを確認することができました。

図4.ユーザー導入事例

このような提供価値の高いプロダクトに加え、元経営企画やコンサル出身のメンバーが多く、顧客の課題解決能力に優れた質の高いカスタマーサクセスなど含めたCXの高さも評価され、結果としてMRRが急速に成長しています。

更に、先述したログラス社のメインターゲットであるエンタープライズ~ミドル企業のみならず、KDDIグループ様、アサヒグループ様、関西電力様などの日本を代表するような業界トップ企業への導入事例も増えていること、2024年の2月にローンチした新規プロダクト『Loglass 人員計画』や『Loglass サクセスパートナー』においても順調にリードが獲得できていることからも、今後のログラス社の成長に対して大きな可能性を感じております。

3. 経営陣

Angel Bridgeがログラス社に投資するにあたり、経営チームへの理解も深めました。

図5.ログラス社経営チーム

代表取締役CEOの布川さんは、慶應義塾大学経済学部を卒業し、SMBC日興証券に入社。PE、総合商社によるM&Aや投資先IPOアドバイザリー業務を担当した後、GameWith経営戦略室にて、IR・投資・経営管理などを担当されていました。事業会社の経営企画での経験から、課題を深く理解し、その解決に情熱を持たれています。複数のリファレンスインタビューからも非常に高いやり抜く力をお持ちであることに加え、組織マネジメント力の高さもお伺いすることができました。

CTOの坂本さんは、中央大学商学部を卒業し、新卒一期生としてビズリーチに入社されました。同社が急成長する中で責任者として新規SaaS事業の開発に携われるなど新規事業を中心に経験されました。その後サイバーエージェントでもエンジニアをされた後、2019年に布川さんとログラス社を共同創業されました。経営管理ドメインの特殊性を理解し、技術的負債を負わずにプロダクトの品質を最初から高く保つなど、新規事業に携わった経験を大いに活用されています。

また、ココン(現GMOサイバーセキュリティ byイエラエ株式会社)のグループCOOとして、約10社のM&AとPMIを主導された経験豊富な竹内COOや、SMBC日興証券の元トップバンカーである伊藤CFO、複数社の創業経験がある斉藤CBDOなど、優れた経営陣が揃っています。

4.おわりに

最後に、Angel Bridgeの今回の投資のポイントをまとめます。

1つ目は、巨大な市場があることです。経営管理ソリューションはHorizontal SaaSであり、巨大な市場が狙えます。その中でも、ログラス社はエンタープライズ〜ミドル企業をコアターゲットにしており、コアターゲットだけでも数千億円/年の市場が存在します。また足元でも業界超トップ企業へのプロダクト導入や、新規プロダクトのリード獲得が順調であり、今後さらに市場を広げていくことが見込めます。

2つ目は、優れた経営管理プロダクトがPMF(プロダクトマーケットフィット)していることです。ログラス社の提供する経営管理プロダクト『Loglass』のトラクションは順調に伸びており、サービス提供開始から4年足らずにも関わらず、CARR、導入企業数、チャーンレートを始めとした各種指標が良好な数字を示しています。ログラス社では「お客様の業務理解をもとにプロダクトを設計する」ことを徹底されており、「経営管理に寄り添った」プロダクトを作り続けていることが数字によって証明されていることがわかります。

3つ目は、直接の競合がいない独自のポジショニングを確立している点です。ログラス社が対象とする経営管理ソリューションの市場は、一見すると多数のプレイヤーが存在しています。しかし、エンタープライズ〜ミドル企業に対して必要十分な機能を使いやすいUI/UXで提供するポジショニングは十分に差別化されています。また一度導入されるとスイッチングが難しく、先行優位が働くプロダクトである点においても競合優位性が高いと認識しています。

最後に優秀な経営チームです。代表の布川さんは、経営管理業務への深い知見をお持ちで、CEOとしてのビジョンを体現する力、問題解決能力、やり抜く力に優れた人物です。さらに、0から1を生み出す仕事に長けた坂本CTOや、他社でもCOO経験のある竹内COO、SMBC日興証券の元トップバンカーである伊藤CFOなどの採用にも成功しており、強い経営チームを構築しています。

以上の観点から、ログラス社が、経営企画向けの経営管理SaaSを中心に「テクノロジーで経営をアップデート」するだけでなく、日本企業、ひいては日本経済全体の成長を支えることで、良い景気を作り出し、ログラス社がメガベンチャーとなる可能性が非常に高いと考え、投資の意思決定をしました。

Angel Bridgeは、社会への大きなインパクトを創出すべく、難解な課題に果敢に挑戦していくベンチャーを応援しています。ぜひ、事業戦略の壁打ちや資金調達のご相談など、お気軽にご連絡ください!

2024.07.30 Press Release

![]()

Angel Bridge株式会社(東京都千代田区、代表取締役 河西佑太郎、以下「Angel Bridge(エンジェルブリッジ)」)は、投資先であるHeartseed株式会社(東京都港区、代表取締役 福田恵一、以下「Heartseed(ハートシード)」)が、2024 年 7 月 30日に東証グロース市場に新規上場したことをお知らせします。

Heartseedは、「再生医療で心臓病治療の扉を開く」をミッションに掲げ、iPS細胞から高純度の心筋細胞を作製し、独自開発した移植デバイスを用いて心臓に移植する重症心不全の全く新しい治療法の技術開発に取り組む慶應義塾大学医学部発のベンチャーです。iPS細胞の発見から始まった再生医療は日本が他国をリードする稀有な技術であり、Heartseedは世界最先端とも言える技術で重症心不全というがんに次ぐ巨大市場に向き合い続けてきました。

Angel Bridgeは、福田先生と共同で2015年10月にHeartseedを設立しました。また、Angel Brideの代表パートナーである河西は創業社長として2年間Heartseedの立ち上げに尽力しました。この度のHeartseedの上場は、大学に眠る技術の切り出しから、資金調達、チームアップ、臨床開発、事業加速のための上場までをベンチャーキャピタルとして、且つ共同設立者として伴走してきた9年間の節目となりました。

Angel Bridgeは、引き続きHeartseedとともに歩み、また今後も日本の経済を牽引するようなスタートアップを創出すべく、資金および投資先への手厚いハンズオン支援を提供していきます。

2024.07.09 ACADEMY

今回はスタートアップ企業が活用できる補助金・融資について説明していきます。

スタートアップ支援に対する国の動向

2022年11月に、岸田内閣は日本のスタートアップエコシステムを強化する「スタートアップ育成5か年計画」を掲げました。スタートアップ育成5か年計画では、2027年までの5年間でスタートアップへの投資額を10兆円規模に拡大し、ユニコーンを100社、スタートアップを10万社創出することを目指しています。この目標は岸田内閣の「新しい資本主義」政策の中で、日本経済を牽引していくことを目的として作成されました。

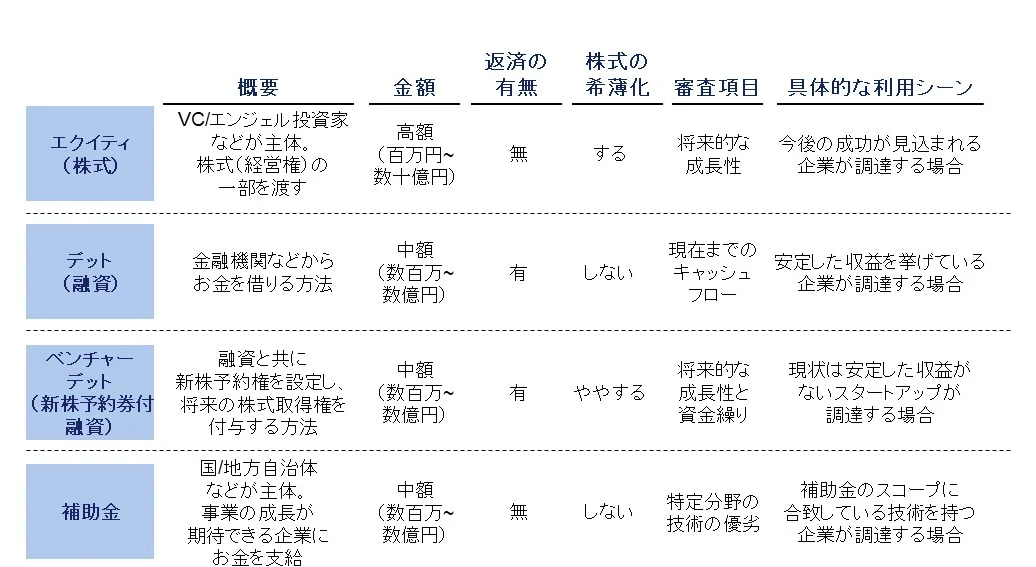

現在のスタートアップの調達手段の中心はエクイティ(株式)です。しかし、他にも手段としては、補助金やデット(融資)なども存在します。国を挙げてスタートアップを創出・成長させようとするマクロ環境が追い風となって、ここ数年ではスタートアップが活用できる補助金や融資の制度が増えつつあります。それぞれ詳しく見ていきましょう。

補助金・融資の違い

企業が受けられる金銭的支援として、主に補助金や融資などがあり、それぞれに違いがあるため注意が必要です。

まず補助金についてです。経産省や国立の機構などが主体となり、事業の成長が期待できる企業にお金を支給します。返済義務はありませんが、その分一定の基準を満たしたうえで採択される必要があり、倍率が高いものも数多く存在します。

次に融資についてですが、こちらは銀行や日本政策金融公庫等の金融機関が提供しているものに加え、各都道府県・自治体が金融機関と連携してお金を貸し付けているものも存在します。返済義務はありますが、条件によっては保証人がいらなかったり、無利子・低利子で借りられたりする制度もあります。また、最近ではエクイティとデット(融資)の両方の性格を持つ「ベンチャーデット(新株予約権付融資)」の利用も広まっています。

今回はスタートアップ向けの補助金と融資に絞り、スタートアップが活用できる制度の中でも代表的なものをご紹介します。

表1 スタートアップの調達手段比較

補助金

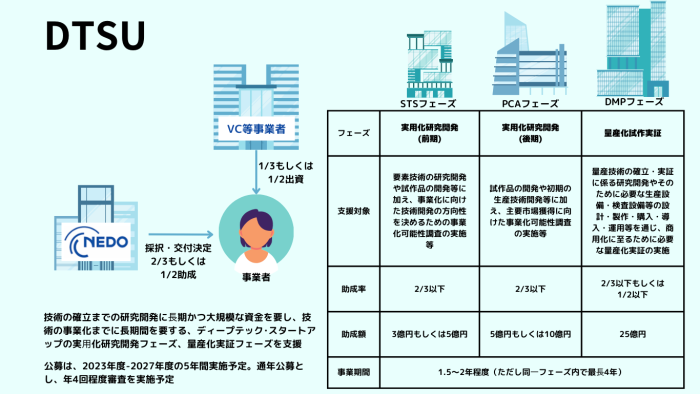

まず一例として挙げられるのが、NEDOによる「ディープテック・スタートアップ支援基金(DTSU)」です。

ディープテック企業は一般に技術の確立や事業化・社会実装までに長期の研究開発と大規模な資金を必要とするため、事業化に向けたリスクが高く、従来は積極的な投資対象となっていませんでした。しかし、これらのディープテック企業は国や世界全体で対処すべき経済社会課題解決のポテンシャルが大いにあり、可能性を秘めた革新的なビジネスであるため、徐々に政府が重点的な支援を行うようになったという背景があります。本基金は1,000億円と大規模で、最大6年間で30億円の大型支援が可能な制度であり、自身の会社のフェーズによって、3つの異なる部門のうちの一つに応募することが可能です。

図1 NEDO公式HPよりディープテック・スタートアップ支援基金の説明

また、技術を活かした別の補助金の例として、経産省による「SBIRフェーズ3基金」も挙げられます。こちらは宇宙(宇宙輸送等)、核融合、防災の3つの分野のうちいずれかに取り組んでいるスタートアップが対象で、分野によって受け取れる補助額も変わってきます。

また一般的に想像されるような専門度の高い技術に取り組んでいなくとも、生産性の向上や新製品・サービスの開発のための設備投資等に取り組みたい企業に対し、中小企業庁は「ものづくり補助金」も提供しています。こちらは本来は中小企業が対象ですが、3つ申請枠があるうちの「製品・サービス高付加価値化枠」はスタートアップとの相性が良く、過去にもスタートアップの採択事例もあります。

他にもNEDOが主体となって提供している補助金である「官民による若手研究者発掘支援事業」や「グリーンイノベーション基金事業」、科学技術振興機構が主体である「ディープテック・スタートアップ国際展開プログラム(D-Global)」など、多くの補助金の制度があります。

政府や自治体による補助金のスタートアップ支援の対象は主にロボティクス、バイオ、ヘルスケアといった深い技術力が必要な研究開発型ベンチャーが多いように見えます。しかし、このような研究開発型のベンチャーだけでなく、AIを活用したIT系のスタートアップであっても独自のAI技術の強みの観点などから補助金の対象になる可能性もあります。特に経産省のスタートアップ支援策の検索ページは大いに活用できるものなので、ぜひ応募できるものがないか積極的に確認してみてください!

融資

次に、最近多くの注目を集めているデット(融資)ファイナンスの事例に入っていきます。デットファイナンスは、金利上昇や日本のIPO環境の悪化など、エクイティファイナンスの冷え込みと共に、スタートアップの間でも注目されるようになりました。スタートアップが活用することにより、株式の希薄化がないなどのメリットもあります。

融資は政府系金融機関のみならず、民間の銀行や自治体なども提供しています。

<公的機関による融資>

まずは政府系金融機関による融資をご紹介します。

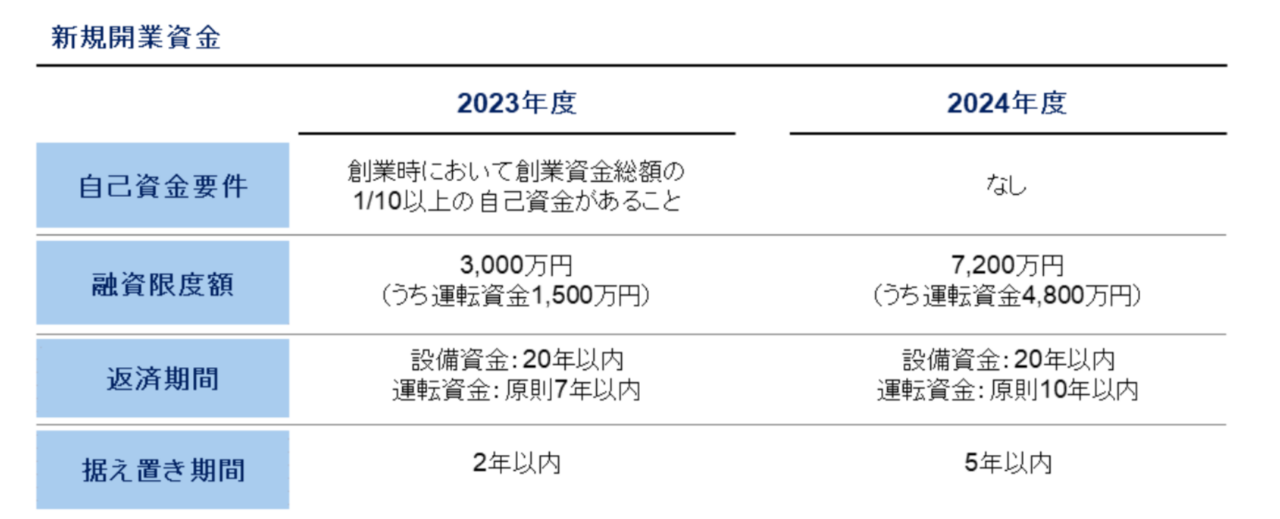

最初に例として挙げられるのは、日本政策金融公庫による「新創業融資制度」です。2024年4月から、新たに事業を始める人または事業開始後税務申告を2期終えていない人が無担保・無保証人で利用する場合、融資限度額が3,000万円から2倍超の7,200万円まで引き上げられました。女性や若者、シニア、廃業歴などがあり創業に再チャレンジする人、中小会計を適用する人は、通常よりも有利な条件で制度を活用することができます。

また、同じく日本政策金融公庫による「スタートアップ支援資金」では、日本の経済成長及び社会課題の解決を先導することが見込まれるスタートアップの成長を支援しています。

表2 日本公庫のスタートアップ向け融資制度(新旧制度の比較)

さらに東京都など、都道府県レベルでの自治体の機関がスタートアップ向けの融資を提供している場合もあります。例えば東京都創業ネットは、「女性・若者・シニア創業サポート2.0」に取り組んでおり、都内での女性・若者・シニアによる地域に根ざした創業を支援しています。この制度では、信用金庫・信用組合を通じた低金利・無担保の融資が提供される他、地域創業アドバイザーによる経営サポートも受けることが可能です。

他にも政府と民間団体が共同で出資する商工組合中央金庫は、スタートアップ向け融資に積極的です。新事業に取り組んだり、成長分野に進出したりするスタートアップ企業に対し、10億円の融資を実施しています。

各都道府県や、より小さな市区町村レベルでもスタートアップの支援に力を入れているところもありますので、ぜひチェックしてみてください。

<民間機関による融資>

民間の機関を見てみると、近年は大手銀行もスタートアップの融資を強化しています。例えば三井住友銀行は2023年10月よりミドル・レイターのスタートアップに向けた新株予約権付き協調融資(複数の金融機関による融資)を開始しました。また、みずほ銀行は2022年4月より「イノベーション企業審査室」を新設し、事業や成長性をより深く把握し、迅速に融資することを目標としています。足元の業績が赤字の企業でも、経営陣の資質や将来の事業計画の蓋然性、資金繰りなどの「ヒト・モノ・カネ」の観点を総合して返済能力を見極めています。加えて、三菱UFJ銀行は2017年より担保・保証に依存しない融資制度を導入しました。また、りそな銀行は2023年10月よりベンチャーデット(新株予約権付融資)に100億円投じることを宣言し(1件あたり1億円前後が目安)、貸し倒れリスクの高い「アーリー期」も融資対象としています。

大手銀行だけでなく、地銀でもスタートアップに力を入れている銀行があります。具体例として、静岡銀行は2021年6月にベンチャーデットに力を入れることを公表し、2027年までにベンチャーデット残高を1,000億円にすることを目標としています(2022年度の30倍)。実際に2023年3月までの1年半で46件、72億円を投じており、赤字企業に対しても融資を行っています。静岡銀行の場合は、県内の事業者とスタートアップとの協業を促進するオープンイノベーションプログラム「TECH BEAT Shizuoka」を開催しており、スタートアップの支援に本気で取り組んでいることが伺えます。

銀行のスタートアップ支援策は政府や自治体の機関と異なり、通常の融資ではなく、ベンチャーデットとして提供していることも多いです。ベンチャーデットは従来の融資に加え、新株予約権(ワラント)が付随します。通常の銀行融資と比べた時の資金調達のハードルを抑えつつ、エクイティよりも株式の希薄化を抑えることができるため、スタートアップにとっては活用しやすい制度となっています。一方で、銀行側にとってはリスクの高い投資を行っているため、利率や返済条件が厳しいケースもあり、利用にあたっては十分に確認する必要があります。

最近では金融機関だけでなく、スタートアップ企業が新しい形の融資を提供しているケースも存在します。Fivotは主にD2CやSaaSなどの事業を行うスタートアップを中心に、レベニュー・ベースド・ファイナンスやベンチャーデットを提供しています。最短30分のデータ連携で審査が完結し、2週間で審査結果がわかるなど、成長企業の資金繰りをサポートし、更なる成長を生み出すためのファイナンスを提供しています。Siiibo証券は従来の公募債よりもオンラインで短期間に社債を発行することができ、クイックな資金調達を可能にする私募社債というファイナンスを提供しています。どちらも新しいファイナンススキームであり、企業の多様な成長を後押しするために非常に有効な手段です。Angel Bridgeとしても非常に注目している企業です。

まとめ

日本政府のスタートアップ支援に対する姿勢が積極的になったこともあり、近年はエクイティ以外にも、補助金やデット(融資)などの、スタートアップに対する多様な支援の制度が拡充されてきました。今回ご紹介したのは数多くある制度のうちの一部の補助金や政府・自治体・民間企業による融資に過ぎませんが、他にも数多くの制度が存在します。起業家の皆さんは、もしかするとご自身の事業領域や活動拠点の所在地(都道府県・自治体など)、属性やバックグラウンドによって有利に受けられる支援もあるかもしれません。本記事が他にも支援制度を探索してみるきっかけづくりになっていれば幸いです。

Angel Bridgeはシード〜アーリー期のスタートアップを中心に投資しているVCであり、手厚いハンズオン支援を特徴としています。今回解説した資本政策についても、投資先起業の経営陣とディスカッションを行い、投資家目線のアドバイスを行ってまいりました。事業戦略の壁打ちや資金調達のご相談などありましたら、お気軽にご連絡ください!

2024.07.01 INTERVIEW

微生物を活用することで、数年かけて抽出していた成分を数日で作り出せる

ファーメランタの事業内容や競合状況を教えてください

柊崎:ファーメランタは微生物を活用して有用な物質を作り出すバイオ系のスタートアップです。医薬品や化粧品、健康食品の原料には植物を栽培して抽出した成分が使われていて、なかには年単位の時間をかけて栽培し抽出する成分もあります。私たちはこうした成分の微生物を活用することで、数日で作り出せる技術の研究開発を行っています。

事業としては大きく2つあります。1つ目は化学メーカーのように成分の製造販売を行うこと、2つ目は企業のニーズに合わせて微生物を設計することです。

弊社は微生物に多数の新たな遺伝子を導入したり、元々もっている遺伝子を潰したりすることで、狙った物質を作り出せる微生物にしていきます。この技術は共同創業者である南と中川が20年近く続けてきた研究によるもので、同じことを実現できる競合は日本にほぼ存在しません。海外には一部競合にあたる会社があるものの、シンプルな化学的構造をもつ成分を対象としているため、弊社のほうがより難易度の高いことを実現しています。

ファーメランタの強みはどこにあるとお考えですか?

柊崎:一番の強みは技術力です。ひとつの細胞に複数の遺伝子を導入することは技術的に難しいですが、弊社は20以上の遺伝子をひとつの細胞に入れる技術力をもっています。

これは研究開発を重ねた結果として実現できたことで、最初は十数個の細胞を入れるのに2年ほど時間がかかっていました。現在では技術的な課題はクリアしていますが、遺伝子を入れた後にうまく遺伝子が発現して機能し、細胞として統合的に制御できるようにするプロセスは非常に難易度が高いです。こうした細胞の培養は、現時点では弊社のラボにある卓上の培養装置で行っています。

コミュニケーションに駆け引きがなく、フェアで気楽なディスカッションができた

Angel Bridgeの存在を知ったのはいつ、どのようなきっかけでしたか?

柊崎:2023年2月に、Angel Bridgeのキャピタリストの方との共通の知人から紹介されたことがきっかけです。

河西:Angel BridgeがLogomix(東工大発の合成生物学スタートアップ)に投資したという告知をFacebookでしたところ、共通の知人が「こんな面白いことをやっている人がいるよ」と柊崎さんの話をしてくれたんです。その話を伺いファーメランタに興味をもったので紹介してもらうことにしました。

Angel Bridgeならびに河西さんにどのような印象を持ちましたか?

柊崎:コミュニケーションに駆け引きがなかったことが印象的でした。投資する側と投資してもらう側は条件面のすり合わせが必要なので、どうしても壁のあるコミュニケーションになりがちですが、Angel Bridgeにはそれが一切なかったのです。また、Angel Bridgeのキャピタリストはプロフェッショナルファームのバックグラウンドをもつ方が多く、私も同じ業界の出身なので話しやすいと感じました。

投資を受けるにあたって期待されたこと、懸念されたことを聞かせください。

柊崎:期待していたことは、コミュニケーションの円滑さと対等な関係性が作れることでした。Angel Bridgeとはフェアでかつ気楽にディスカッションができたため、投資検討のプロセスを通して投資後に協力的な関係を築いていけるイメージが湧き、投資を受けることにしました。

資金調達をするのが初めてだったので、当初はプレッシャーをかけられるのではないかという点を懸念していました。しかし実際にはそんなことはなくAngel Bridgeは寄り添っていただける、温かいVCだと感じています。

世界的に競争力のある技術と、やりきる力をもったビジネス人材がいることが投資の決め手

投資家の立場から、ファーメランタを評価したポイント、投資の決め手を振り返ってください。

河西:ファーメランタは大学発ベンチャーであり、大学にある技術をビジネスとして成功させるスタートアップです。私自身、大学発ベンチャーをこれまで数多く見てきて、成功する企業を見分ける自分なりの見極めポイントをもっています。1つ目はその企業がもつサイエンス、テクノロジーに世界的な競争力があること、2つ目は事業を預かるビジネス人材がサイエンスのことを理解されているだけでなく、事業を推進する能力に長けていることです。

1つ目のサイエンスについては、石川県立大学の南先生、中川先生の20年の研究に優位性があり、世界的な雑誌であるネイチャーコミュニケーションズにも論文が掲載されているなど、レベルの高いものであると感じました。

2つ目のビジネス人材つまり柊崎さんは、これまでサイエンスを専門にされていたわけではありませんが、正しく深くサイエンスを理解されていました。これまでに相当学び、先生方と議論されてきたのだろうと思います。そして、柊崎さんは投資銀行での経験があり、ファイナンスのバックグランドをお持ちです。バイオベンチャーは研究開発のために大きな金額を集める必要があるため、そのバックグランドは大きな武器になると考えました。

実際は、一度目は柊崎さんにお会いし、二度目に先生方にお会いし、三度目にお会いしたときには投資を決めていました。おそらく2週間くらいで投資の意思を固めたので、スピード感のある投資決定でした。

柊崎さんおよび創業メンバーにどのような印象を持たれましたか?

河西:柊崎さんは目がキラキラしていて、まっすぐ生きてこられた人だと思います。世の中はこうあるべきだという考えがあり、その世界観を実現するために何が何でもやりきるんだという強い意志を感じました。大学発ベンチャーは調達すべき金額も大きいので、大変なことは色々とあるでしょう。でも、柊崎さんなら最後までやりきるだろうと思えました。

Angel Bridgeは投資の際に、企業の社長に関してさまざまなレファレンスを取ります。共通の友人などを通じて柊崎さんの話を聞きましたが、さまざまなエピソードを聞いても物事をやりきる力がある人だと思いました。

そして、柊崎さんはお父さんが宮崎県の外食チェーンを一代で築き上げた経営者であり、幼い頃から「将来は自分のビジネスを作りたい、世の中に価値を生み出していきたい」と思っていたことも聞きました。こうしたDNAに刻まれた運命も含め、柊崎さんの強い意志も確認でき、首尾一貫した方であると思いましたね。

また、先生方にお会いしたときに、非常に柊崎さんを信頼していることが伝わってきました。大学発ベンチャーの場合、先生方が自分で経営もできると考えていたりするとビジネス側の人材が疎外されてしまうこともあります。ファーメランタではそういったことは起きないだろうと思いました。

柊崎さんは、経営者であるお父様の影響を受けていますか?

柊崎:影響はありますね。実は、父だけでなく父方・母方の祖父も共に一代で事業を立ち上げている経営者です。ある意味、それが働き方なんだと子供の頃から刻み込まれてきました。ただ、経営者として教育されたというわけではなく、好きなことを好きなようにやりなさいと育てられてきました。

起業家同士の横のつながりを作りやすいAngel Bridge主催のイベント

Angel Bridgeから受けた支援で、とくに印象的だった取り組みを聞かせてください。

柊崎: Angel Bridgeは起業家同士の横のつながりをつくれるさまざまなイベントを開催されています。例えば、BBQやゴルフ、フットサル、スカッシュなどのイベントです。毎回30〜40名ほどの参加者がいて、Angel Bridgeの関係者が10名ほど、他はスタートアップの経営者です。

また、Angel Bridgeの人脈で銀行から大型の融資を受けることができたのもありがたかったです。助成金を使うことが多いのですが後払いになるので、つなぎで銀行融資を受ける必要があるからです。

河西:ファーメランタが石川県初のベンチャー企業で、北陸銀行を紹介することができたので、エリア的にも相性がよく前向きに話が進みましたよね。

他の取り組みとしては、さまざまなテーマで勉強会を開催しています。投資先の皆さんに集まっていただいて起業家に話してもらう形式です。起業家が集まるので刺激があっていいという声をいただいています。

柊崎さんはAngel Bridgeと他のVCを比較したときどのような違いを感じますか?

柊崎:経営者を信頼してフェアに接していただいています。一番お世話になっているのは河西さんですが、河西さん以外の方とコミュニケーションを取る機会も多くあり、会社全体として関わってくださると感じます。

河西:Angel Bridgeでは、担当者であるか否かによらず、各々ができることを積極的に投資先の皆様に提供し、弊社支援を行っていくという考えです。誰かがイベントを企画したときに「柊崎さんも誘ってみたら」と伝えることや、何かのイベントで柊崎さんと話した社員がまた別のイベントに誘うようなこともあります。

ディープテックのバイオ領域の事業をやりたいという想いがあった

起業はいつ頃から考えていたのでしょうか?

柊崎:中学・高校の頃からぼんやりと起業したいと考えていました。大学生のとき周囲に起業する人がいたこともあって、ビジネスアイデアを考えたことがあります。しかし、どれも世の中が変わるほどのインパクトはありませんでした。

ただ、その頃に今の起業につながる経験をしていました。私はケニアでボランティアをしたことがあり、途上国開発に関心をもっていました。そして、微生物が植物由来の成分をつくり、それがマラリアの薬になったというニュースを聞いたのです。ケニアはマラリアが多く、その薬はケニアにとって大きな助けになるので、すごい技術だと思いました。しかし、自分自身が技術力をもっていないのでビジネスにしようという発想には至りませんでした。

結局、学生起業には限界があると感じて就職することにしました。外資系金融を選んだのはハードな環境だからです。限界まで自分が頑張れる環境に身を置くことで成長したいと考えました。

就職後は食品系の企業と働く機会が多く、発酵工業という大きな産業があることを知りました。そして、技術をもつ人と一緒なら起業できるのではないかと思うようになったんです。

共同創業者である南CSO、中川CTOとの出会いから、起業に至った経緯をお聞かせください。

柊崎:起業する領域をディープテックでかつバイオ領域にしようと決め、共同創業できる研究者を探すためさまざまな関係者に聞きまわりました。そこで、国のプロジェクトであるSBIR制度のプログラムを紹介されたのです。私が参加した農水省生研支援センターによるSBIRは研究シーズの事業化を支援するプロジェクトで、研究者とビジネスパーソンをマッチングする機能があります。SBIRを通じて共同創業者である南、中川と出会いました。

創業したのは出会いから1年ほど経過してからです。先生たちの研究対象は既に市場があるので、製造販売をすることができればビジネスとしても成立します。ただ、うまくいかない場合も想定して、研究費用を出してもらうことができる共同研究先を見つけようと考えました。創業前からさまざまな会社にコンタクトしてディスカッションし、共同研究に進んだものもあります。先生方の技術にニーズがあることも確認ができたため、会社の設立に至りました。

先生方の研究レベルの高さを理解するための知識を、柊崎さんはどのように身につけたのでしょうか?

柊崎:特別な勉強をした感覚はないのですが、関心の高い分野の本や論文を知的好奇心を持って読み、吸収していました。

ディープテックは技術がベースだからこそ、実現できた時のインパクトが大きい

創業後、最もハードだった出来事をお聞かせください。

柊崎:あまりハードだと思っていないのですが、2023年3月頃は資金調達前で従業員もいなかったので、すべてを自分でやる必要があり少しハードだったかもしれません。ただ、自分が本当にやりたいことに取り組み始めたタイミングで、ゼロからイチを生み出していたので、知的好奇心が満たされていて楽しかったという印象です。

共同研究先やクライアントを探すのは大変ではありませんでしたか?

柊崎:弊社の技術はかなり尖っているので、他社では実現が難しいです。そのため営業活動はそこまで大変ではありませんでした。多売するビジネスモデルではないので大きな仕事を獲得していくという感じです。技術や研究開発力を伸ばしていくことが、営業の優位性につながります。

過去のご経験が活きる場面はあるでしょうか? それはどのような場面でしょうか?

柊崎:スタートアップの経営はタスクが非常に多いので、前職で膨大な量のタスクをスピード感をもってこなした経験は役立っています。そして、資金調達や助成金などのお金関連のことがある程度わかるというのも前職の経験が生きている部分です。

ディープテックスタートアップにビジネス人材として参画することの難しさややりがいを教えてください

柊崎:ディープテックはサイエンスがベースになっているビジネスなので、技術が実現できなければ先がないというリスクがあります。しかし、うまくいけば技術は国境を超えますし、尖っている技術であるほど世の中に与えるインパクトも大きいです。そういった意味で、大きな未来に向かっていける点がやりがいです。

経営者として大切にしている信念をお聞かせください。

柊崎:自分がイニシアティブを取って、全責任をもってやりぬくことです。立場上、自分がやっていないことも含めてすべてが自分の責任なので、それを引き受ける覚悟はもっています。会社内で何が起きているかわかっていない状態は危険だと思っているので、細かなところまで緻密に把握することが大切です。

マイクロマネジメントはしていませんが、社内のオペレーションはすべて理解しています。また、共同創業者である先生方とはバックグラウンドが違うのですが、お互いの深い理解が事業にもよい影響をもたらすと考えており、プライベートな話も含めて積極的にコミュニケーションしています。

Angel Bridgeと末長くいい関係でいたい

ファーメランタの今後の展望について教えてください。

柊崎:一番の強みである技術に、お金や人的リソースを投資し大事にしていきたいと考えています。一方、どれだけ技術が優れていても世の中に提供できなければ会社の存在意義がなくなってしまうので、実際にビジネスを生み出していくことにもこだわっています。

植物から抽出されている成分を使用している医薬品には、例えば鎮痛剤や抗がん剤などがあります。鎮痛剤は90%以上が先進国で消費されていると言われていて、価格の高い医薬品は途上国に行き渡りにくいです。弊社の技術によって、より広い地域に届けられるようになればと思っています。

柊崎さんはこれからAngel Bridgeにどのような役割を期待されますか?

柊崎:一回目の資金調達ではまだ会社もシード期で最もリスクのあるフェーズでした。Angel Bridgeはそのような時期にファーメランタ社への投資をコミットいただき、とても感謝しています。ベンチャーキャピタルはスタートアップのフェーズによって分かれている印象がありますが、Angel Bridgeとは長くお付き合いをしたいと考えています。

河西:資金面で言えば、二回目、三回目の投資もしていきたいと考えています。また、柊崎さんの伴走役として、うまくいっているときにはたしなめ、うまくいっていないときは励まし、仲間として柊崎さんの精神的な心の支えでありたいです。

ディープテックは、プロフェッショナルファーム出身者が活躍できる場

ビジネスサイドの人材が、ディープテックスタートアップで活躍するには何が必要でしょうか?

柊崎:ディープテックは基本的なビジネス能力の高い人が活躍できる場であり、故にプロフェッショナルファームで経験を積まれた方が活躍できる場だと思っています。深く技術を理解してどのようにビジネスとして成立させるかを描ければ、オペレーションを実行していくだけです。その点、ビジネスのスキルセットを高いレベルで持たれているプロフェッショナルファーム出身者が得意とするところだと思っています。

スタートアップ志向や起業志向をお持ちの読者にアドバイスやメッセージをお願いします。

柊崎:ディープテックにもっとビジネスサイドの人材が入ってきたらと思います。日本には優れた技術が多いにも関わらず大学の中に埋もれている状況です。あとは経営やオペレーションをまわす人がいれば、ディープテックは国境を越えて大きな社会的インパクトを出せます。大志をもった人がやりたいことを実現できるので、ぜひ恐れず飛び込んでいただきたいです。

河西:柊崎さんに同感です。ディープテックの大学発ベンチャーに優秀なビジネスパーソンが飛び込んできてほしいです。ディープテックは早い段階から世界市場での勝負になるので、大きな事業を作れる可能性があり、ダイナミックな経験ができると思います。

2024.06.03 INVESTMENT

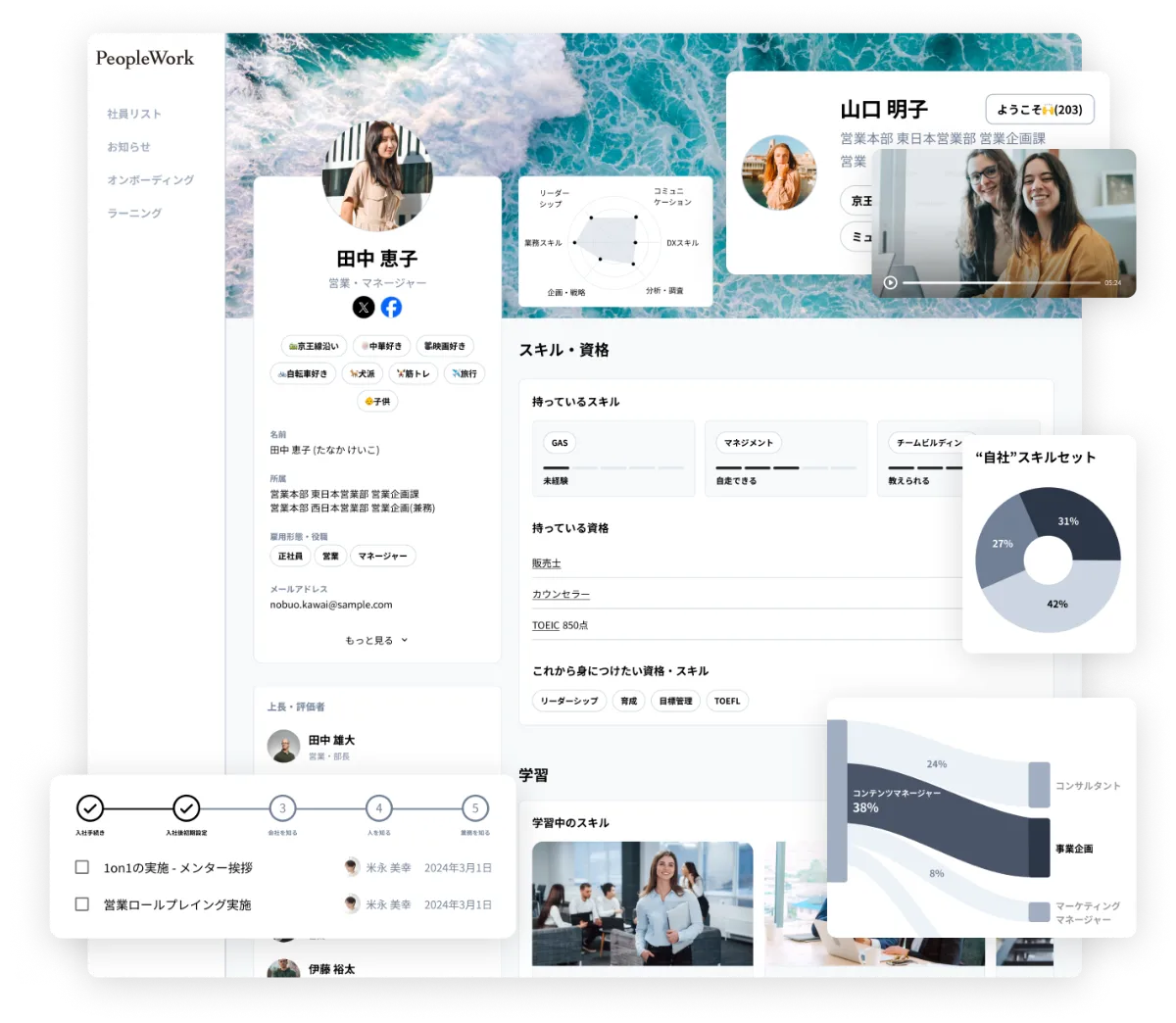

2024年6月に、Angel Bridgeの投資先である株式会社PeopleX(以下PeopleX社)が、シードラウンドにおいて累計16.1億円の資金調達を発表しました。Angel Bridgeも本ラウンドにおいて出資しています。

PeopleX社は、市場の転換期を迎えるHRTech市場において、会社と従業員の双方にとって望ましい組織の構築のため、「エンプロイーサクセス プラットフォーム」と呼ぶSaaSプロダクト群『PeopleWork』の提供を行うコンパウンドスタートアップです。

この記事では、Angel BridgeがPeopleX社に出資した背景について、HRTech市場を取り巻く環境と、PeopleX社の強みに焦点を当てて解説します。

1. HRTech市場の市場構造

まず、HRTech市場の全体像を説明します。

日本のHRTech市場は、人材不足やITテクノロジーの急速な発展などを背景に、年平均成長率 32% で市場規模が急拡大していく事が予想されている注目市場です。

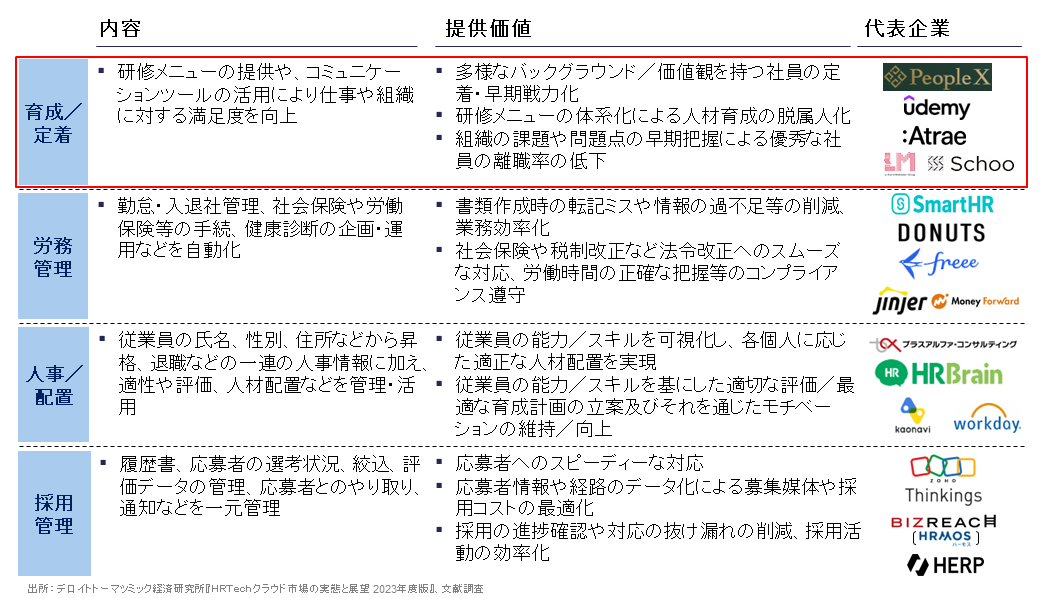

この市場は、「育成/定着」「労務管理」「人事/配置」「採用管理」の大きく四つの領域に分類されており、現在PeopleX社がサービスを展開しようとしている「育成/定着」領域は、2030年時点で約1,050億円の市場規模に成長すると予測されています。

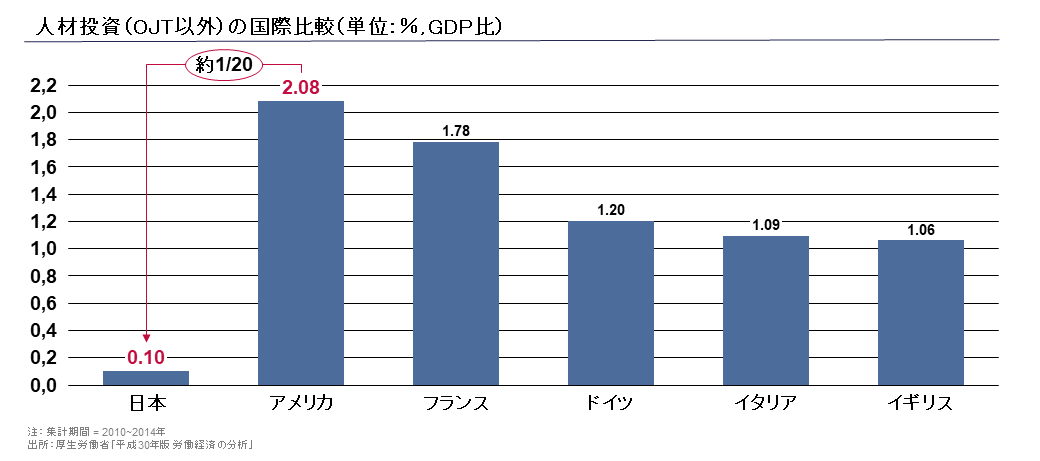

従前、他の先進国と比較して、日本企業の人材投資額は著しく低い水準をとっていました。古いデータではありますが、2010年から2014年における、能力開発費が実質GDPに占める割合の5か年平均は、アメリカの約1/20と極めて低い値となっています。

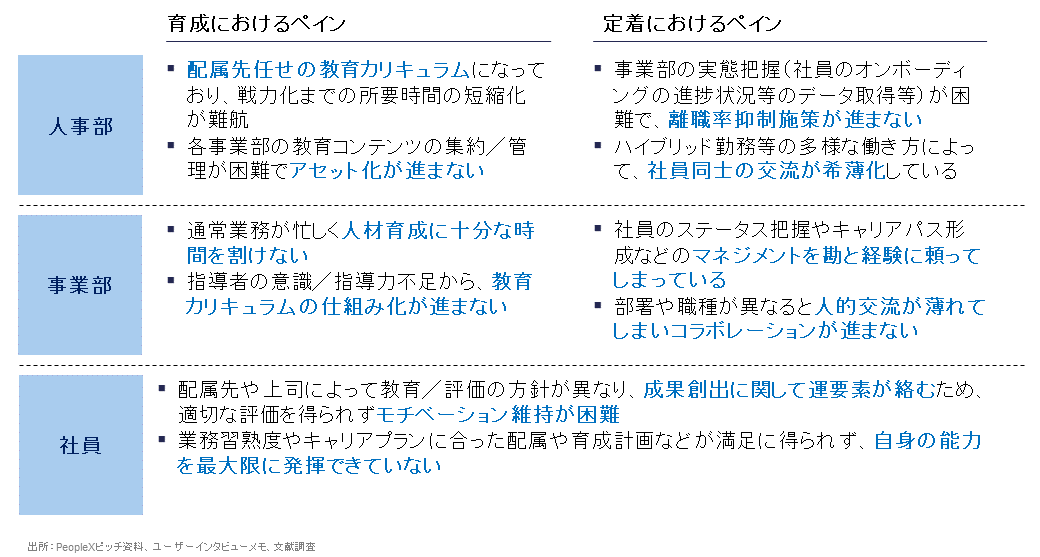

その結果、育成/定着どちらの領域においても、事業部主導で属人的な施策が実施されるのみにとどまってしまい、全社的な取り組みに昇華できていない場合が多く、人事部/事業部/社員のそれぞれにペインが存在した状態のままになってしまっています。

こういった状況もあいまって、日本企業は

- 時間当たり労働生産性:OECD加盟国38か国中30位

- 従業員エンゲージメント:OECD加盟国38か国中最下位タイ

と、国際的に極めて悪い評価を受けています。

特に従業員エンゲージメントは、グローバル平均が年々上昇している一方で下降しており、日本のエンゲージメント領域への意識の低さが伺えます。

しかし、以下の様に、日本の労働市場は大きな転換期を迎えており、今後はエンゲージメント領域への関心や投資が従前よりも高まっていくと考えられます。

- 上場企業などにおける人的資本の情報開示が義務化されたことなどを背景に、官民を挙げての「人材投資」への機運が高まる

- 中途採用比率は約40%まで高まり、新卒一括採用から中途・キャリア採用へと大きくシフトしている

- 政府が2022年に「個人のリスキリング支援に5年で1兆円を投じる」と表明しており、所得の高い成長分野への転職を促すなど、社会全体で人材の流動性を高める動きがある

日本では、「育成/定着」領域における確固たるSaaSプラットフォーマーは未だ確立していません。この流れを捉えることで、Lattice/HiBob/Culture Ampといった海外のユニコーン企業に名を連ねるチャンスが大いにある領域だと判断しています。

| 本社 | アメリカ | イギリス | オーストラリア |

| 設立年 | 2015 | 2015 | 2009 |

| 時価総額 | $3.0 B (2022年1月時点) |

$2.7 B (2023年9月時点) |

$1.5 B (2022年7月時点) |

2. PeopleX社の事業概要

続いて、PeopleX社の事業についてです。

PeopleX社は、大きな変化を迎えるHR市場で、「エンプロイーサクセス プラットフォーム」と呼ぶSaaSプロダクト群『PeopleWork』をコンパウンドスタートアップとして提供します。

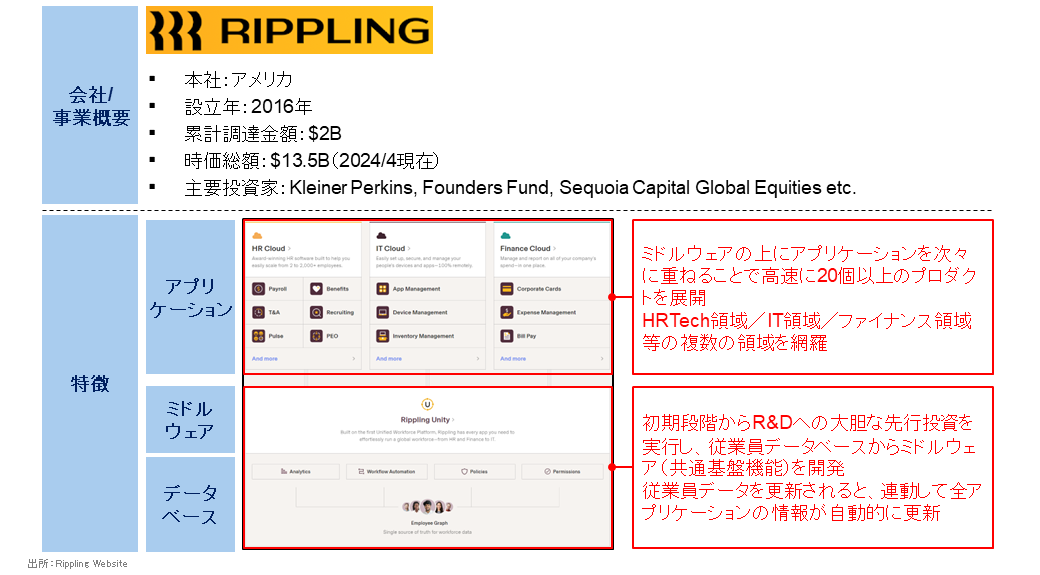

直近で解決していく課題は、従業員のスキルアップとエンゲージメントの向上ですが、今後20近い新規SaaSアプリケーションを早期に展開していく予定のため、共通コンポーネント/基盤開発に注力しています。これは、PeopleX社がベンチマークとして参考にしている、コンパウンドスタートアップのパイオニアであるデカコーン企業、Ripplingと同様の戦略です。

また、管理者だけでなく従業員にも光をあてたものであるため、PeopleX社のプロダクトにはBtoC製品のようなわかりやすく操作性に優れたUI/UX設計がされています。コンパウンドスタートアップにおいて極めて重要な、データの整合性、全体として共通化された技術基盤に加え、UI/UXの洗練さが創業初期から意識されていることで、質の高いプロダクト群となる事が期待されます。

3. 経営者

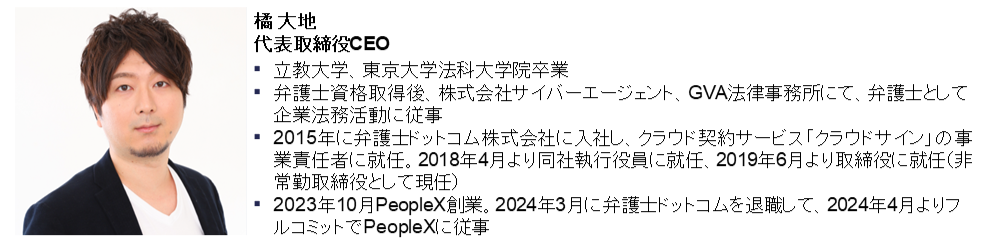

Angel BridgeがPeopleX社に投資するにあたり、創業者である橘CEOへの理解も深めました。

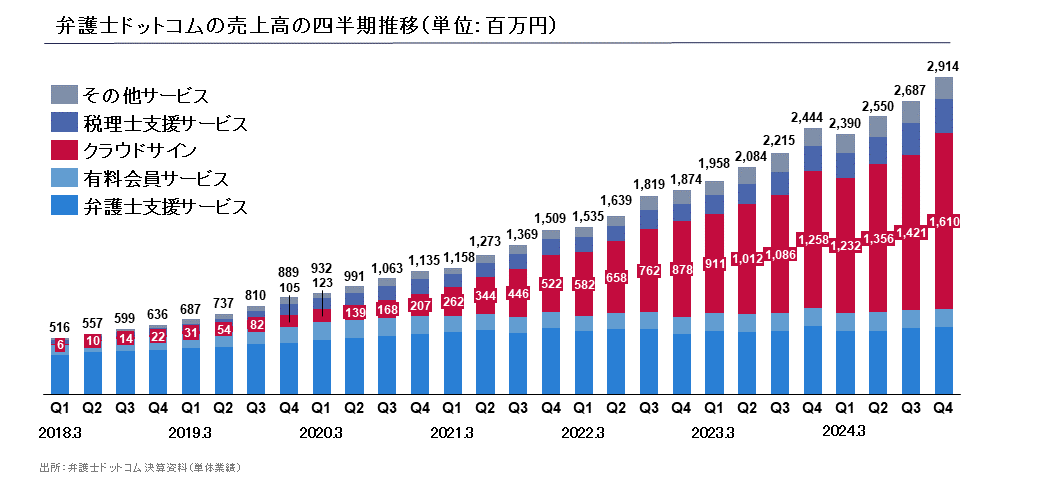

橘CEOは、前職の弁護士ドットコムにて事業責任者として『クラウドサイン』を立ち上げました。そして『クラウドサイン』をARR約60億円にまで押し上げ、弁護士ドットコムを牽引する事業にまで成長させた実績を持つ経営者です。

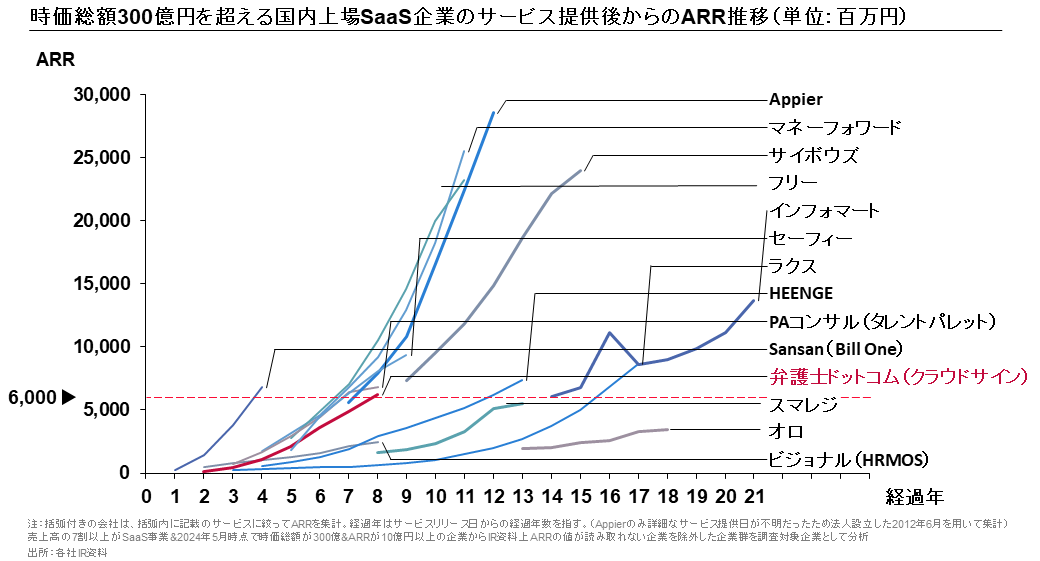

『クラウドサイン』は下図のように、時価総額300億円を超える国内上場SaaS企業の中でも早い速度でARR60億円に到達しており、現在も対前年比30%で継続して成長しているSaaSです。

また、橘CEOは「日本の働き方の変革」をミッションに約8年間在籍してきた弁護士ドットコムの取締役としての地位を捨てて創業に至っており、本事業に対する高い情熱と覚悟を有している事が伺えます。視座が高く巻き込み力の高い起業家でもあるため、先述したコンパウンドスタートアップ戦略を取る上で重要なCXOクラスの人材採用もうまくいっています。

|

|

|

市場の転換期を迎えるHRTech市場において高い情熱と覚悟を有しているだけでなく、コンパウンドスタートアップ戦略を着実に進める視座の高さ、また、それを実現するだけの巻き込み力、シード期に16億円という大規模な資金を調達できる能力を持ち合わせている橘CEOは、日本の労働市場を取り巻く環境を一変させる上でこれ以上ない人物であると考えました。

4. おわりに

最後に、Angel Bridgeの今回の投資のポイントをまとめます。

1つ目は、転換期を迎えているHRTech市場です。世界的に巨大で成長が予測されている市場である一方、従前、日本企業の人材投資は低く、全社的な取り組みが不足しているため、労働生産性や従業員エンゲージメントの国際評価も低い状況でした。しかし、最近では人的資本の情報開示義務化やリスキリング支援など、政府や企業による人材投資の動きが活発化しており、変革の兆しが見え始めています。日本の「育成/定着」領域には、まだ確固たるSaaSプラットフォーマーが存在していないため、成長余地が大きく、海外のユニコーン企業に並ぶ大きなチャンスがあります。

2つ目は、優れたプロダクト戦略を持ち、最初からコンパウンド型のプロダクト設計をとっている事です。PeopleXは、管理者だけでなく従業員にも光をあてたプロダクトを多面的に提供していく事で会社と従業員の双方にとって望ましい組織のあり方を構築することを目指しています。データの整合性や全体としての統一感から、UI/UXの極めて良好な、完成度の高いプロダクトになる事を確信しています。

3つ目は、優秀な経営者です。創業者である橘CEOは、『クラウドサイン』を通じて日本の判子文化を変革してきた、実績ある経営者です。また、日本の働き方の変革という大きな社会課題の解決に高い使命感を抱いている人物でもあります。実際に、橘CEOの実力やHRTechへの熱い想い、人柄に惹かれ、多くの優秀なメンバーがPeopleX社に集っています。コンパウンドスタートアップ戦略を実現するにあたり、橘CEOの採用力も高く評価しました。

以上の観点から、PeopleX社が、転換期にあたる日本のHRTech市場において変革しつつある日本の「育成/定着」領域において、管理者と従業員の双方に焦点を当てた高品質のプロダクト群を多面的に早期展開することで、日本の従業員エンゲージメント指数の向上に多大な貢献をするとともに、メガベンチャーへと成長する可能性が非常に高いと考え、投資を決定しました。

Angel Bridgeは、社会への大きなインパクトを創出すべく、難解な課題に果敢に挑戦していくベンチャーを応援しています。ぜひ、事業戦略の壁打ちや資金調達のご相談など、お気軽にご連絡ください!

2024.05.20 INTERVIEW

気軽に海外株投資ができるスマホアプリを提供

ブルーモ証券の事業内容を教えてください。

中村:ブルーモ証券は、個人向けの投資アプリを提供している会社です。スマートフォンから米国株や海外のETF(投資信託)に投資ができるアプリです。これまでの投資アプリと違うのは、自分で資産運用を考えたい方にとってとにかく使いやすいところ。金融リテラシーが乏しかったり、面倒な手続きが嫌な方でも簡単にはじめられる点が挙げられます。

その「使いやすさ」とは、どんなところに表れているのでしょうか。類似サービスとの違いは?

中村:まず、口座開設の申し込み手続きはおよそ2分で完了します。また口座に入金するだけで、自分で選んだ複数の米国株・ETFに対して両替、買い付けができます。著名な投資家や他のユーザーのポートフォリオをそのままコピーできるので、投資経験が浅い方でも迷わず分散投資を行うことが可能です。当社の「Bloomo」は、海外株による長期分散投資をより多くの人の手に届けるために開発したアプリなので、投資に対する敷居を下げるためにも使いやすさにはこだわりました。

個人投資への注目が集まっています。現在の市況についてはどう見ていらっしゃいますか?

中村:日本ではこれまで金融資産は預金に偏り、投資に対して慎重な方が少なくありませんでした。しかし、過去5年ほどの間に状況は大きく様変わりし、コロナ禍による生活を見直す機運の高まりや金融庁の報告書をきっかけに「老後2,000万円問題」が話題になるなど投資への関心が高まりを見せています。2024年からは新NISAがはじまり、証券口座の年間開設数が大幅に増えており、個人投資サービス全体に非常に強い追い風が吹いている状況です。

経営陣についても教えてください。どんな方が集まっていますか?

中村:CTOを務める小林悟史は、東大のコンピュータサイエンス出身で、オンラインレンディングや株式投資型クラウドファンディングシステムをスクラッチ開発した経験を持つエンジニアです。またバックオフィスの業務責任者を務める吉岡龍弥は、マッキンゼー時代の同僚で証券会社に必要なバックエンドシステムの仕様策定、業務の設計や運用を担ってくれています。私自身は、過去財務省に在籍していたこともあり法規制に明るく、スタンフォードMBAでの留学中に最先端のテクノロジービジネスとデザイン思考を学んだ経験を活かし、経営とプロダクトマネジメント全般を統括しています。スタートアップながらお客様のために最善を尽くせる体制を築けたと自負しています。

Angel Bridgeとの出会いのきっかけは?

中村:創業から間もなく、Angel Bridgeの八尾さんから声がかかったのがきっかけです。八尾さんは私と吉岡と同じくマッキンゼーのご出身で、私たちが起業したのを耳にされた八尾さんから吉岡にアプローチがありお付き合いがはじまりました。その後パートナーの河西さんやほかのメンバーを紹介していただき、いまに至っています。

Angel Bridgeに対する最初の印象はいかがでしたか?

中村:プロフェッショナルファーム出身者が多く、仕事に対するマインドや組織カルチャーが似ており、共通言語が多い印象でした。お声がけいただいた当時は、まだ個人投資家から調達した資金で賄えていたので「すぐにでも」という話にはなりませんでしたが、近い将来、VCから調達する時期がやってくるのはわかっていましたから、それ以降、定期的に連絡を取らせていただいていただくようになりました。

河西さんにうかがいます。中村さんやブルーモ証券への第一印象を聞かせてください。

河西:日本において長期分散投資の有用性を多くの方に広げたいという志の高さに共感を覚えたのと、中村さんの輝かしいキャリアに加え、創業初期にもかかわらず小林さんや吉岡さんをはじめ、非常に優秀なメンバーを迎えられていることに大変驚いたのを覚えています。それがブルーモ証券の第一印象でした。

Enjoy your journey, not outcome.

その後はAngel Bridgeとはどのようなお付き合いをされてきましたか?

中村:最初にお話させていただいてから半年ほど経ったころ、いよいよ本格的に証券会社としての体裁を整えるにあたり、改めて「ぜひ投資していただけないか」とお話しさせていただきました。それから投資を決定いただくまで、わずか2週間ほどだったのがいまも印象に残っています。意志決定のスピードには驚かされました。

河西:はじめてお会いしたときから、ぜひ応援させてもらいたいと思っていましたからね。最初にお目にかかってから半年ほどの間に、第一種金融商品取引業免許の取得に向けたプロセスを踏んでおり、やるべきことを着実に実現していく手堅さも感じたので、迷わず投資を決めることができました。

Angel Bridgeから支援を受けるなかで、どんなところがほかのVCと異なると感じますか?

中村:投資先に対するコミットメント力が半端ないところですね。何としても付加価値を提供したいという強い意欲を感じますし、反応速度が非常に速い上にとにかく泥臭い(笑)。その献身ぶりは目を見張るほどです。

河西:投資先のバリューアップにつながるなら、気合と根性でやり遂げるのがチームとして大事にしていることなので、そのお言葉は大変光栄です。われわれは投資先の応援団。どんなに泥臭いことでも率先してやらせていただきます。

中村:先日も三好さんが気を利かせてくれて、ある採用候補者のリファレンスを取ってくださったのですが、そもそも彼は当社の担当ではないんです。そんなことはほかのVCではありえないこと。そのホスピタリティは、ほかのVCとは一線を画すレベルだと思います。

起業家、経営者としてやりがいを感じる瞬間は?

中村:ひとつは優秀なメンバーがチームにジョインしてくれたときですね。「この人がきてくれたら、きっとこれまでとは違う景色が見られる」と思えるのはうれしいことですし、経営者としてのモチベーションが高まります。もうひとつは、お客さまの存在です。ローンチから間もないスタートアップにお金を預けていただけること自体、私たちに価値を感じてくださっているわけですし「毎朝アプリを開くのが楽しみです」「ほかの方のポートフォリオを見ながら勉強しています」といった前向きな言葉を頂戴すると励まされます。このビジネスにチャレンジしてよかったと感じる瞬間です。

経営者として大切にされている信念を教えてください。

中村:自分たちが本来やろうとしたこと、やりたいことを決してぶらさず、大きな目標に向かって、やるべきことを愚直に取り組むことですね。かつて物理学者のアインシュタインは「Learn from yesterday, live for today, hope for tomorrow. The important thing is not to stop questioning(過去から学び、今日を生き、明日への希望をつなげよう。もっとも大切なことは、問うことをやめないことだ)」と述べており、私も日々の積み重ねが偉業につながると信じています。また、スタンフォード留学中に出会ったシリアル起業家の恩師からは成長企業経営の名物授業で、起業家という仕事について「Enjoy your journey, not outcome(結果ではなく旅路を楽しめ)」といわれ、いまも心に残っています。どちらも、自分の意志で選んだ道を信じ、真摯に経営と向き合い続けることの大切さを教えてくれました。

少子高齢化の一途を辿る日本の若者が希望を持てる社会にしたい

これからブルーモ証券をどんな会社にしたいですか?

中村:当面は、期待が高い新NISA口座の開設に向けた対応や積立投資機能の整備を急ぎつつ、海外株での資産形成に必要な金融機能を順次拡張していくつもりです。長期分散投資を通じて、資産形成のパートナーとして多くの方に認知していただくために、ブルーモ証券をみなさんのご期待に応えるビジネスに成長させたいと思っています。

今後、Angel Bridgeに期待することは?

中村 : 今後も信頼関係を保ちながら同じ夢を見続けられたらいいなと思っています。これからも最高の応援団でいてください。

河西 : もちろん、私たちもそのつもりです。中村さんは苦学の末、Angel Bridgeのオフィスからもほど近い都立日比谷高校を出られ、さらに東大、財務省、マッキンゼーを経て、今日に至るまで、数々の困難に直面されたはずですが、それをものともせずことごとくクリアしてこられた。私たちはそんな中村さんのガッツに期待しているんです。

中村 : ありがとうございます。財務省に入省したのも、その後MBAを経てマッキンゼーに入り、さらにブルーモ証券を創業したのも、少子高齢化の一途を辿る中で日本を若者が希望を持てる社会にしたかったからです。その思いは大学時代から15年以上変わりません。これからもその目標を達成するため最善を尽くすつもりなので、ぜひご支援のほどよろしくお願いいたします。

河西 : もちろんです。

最後に、プロフェッショナルファームご出身者や在職者のなかで、とりわけスタートアップでのキャリアに関心がある読者に対しメッセージをお願いします。

中村 : もし、スタートアップに関心をお持ちなら、健全なメタ認知を持ってチャレンジしてほしいですね。プロフェッショナルファームは待遇もいいし世間からの評価も総じて高い。そのため、どうしても自らの実力を高く見積もりがちです。スタートアップをはじめ、プロフェッショナルファームとは大きく異なる領域にチャレンジするのであれば、その領域で見た場合の自分の市場価値をフェアに見積もり、どうすれば会社の看板なしに実力を発揮できるか、足りない部分があるとしたらそれは何かを把握し補う努力が欠かせません。プライドや世間の評価に惑わされず、正しい決断をするためにもメタ認知を持って立ち向かっていただければと思います。

河西 : 中村さんのように官僚経験者やプロフェッショナルファーム在職者のなかにも、スタートアップで活躍しうる適性を持つ方は大勢いるはずです。こうした方々がスタートアップの世界に参入してくだされば、日本によりよい変化をもたらせると信じています。ぜひチャレンジしていただきたいと切に願っています。中村さん、本日はありがとうございました。

中村 : こちらこそありがとうございました。

2024.05.09 TEAM

グローバルファームからVCへの転身を促したもの

——山口さんは毎日どのようなスケジュールでお仕事をされているのでしょうか?

仕事の割合でいうと、新たな投資先を探すソーシングに3割、新たな投資先を選定するためのデューデリジェンスに5割、残りの時間はWebサイトの更新やSNSアカウントの運用、社内イベントの企画や実行など、自社のブランディングにまつわるマーケティング活動に費やしています。今後、担当する投資先が増えればバリューアップ支援の割合が増えていく見込みです。

——Angel Bridge入社前はどのようなキャリアを歩んできたのでしょうか?

慶應義塾大学にて数理モデルの構築・分析によって意思決定の最適化を行う「オペレーションズリサーチ」という学門を学び、さらに東京大学大学院で国際物流の最適化シミュレーションの研究をした後、ボストン コンサルティング グループ(以下、BCG)に入社しました。Angel Bridgeに入社したのは2024年2月のことです。

——なぜ新卒でBCGに入社しようと思ったのですか?

そもそもコンサルタントを志すようになったのは、大学3年生のころ、海外インターン交流を支援する学生団体の代表を経験したのが最初のきっかけです。学内だけでも100人にもおよぶメンバーを束ね、団体の将来や戦略を考えるうちに、経営戦略立案に興味を持ちました。理系の学生でしたので「制約がある中でどのように効用を最大化するか」という観点で、オペレーションズリサーチや国際物流の最適化の研究を行った後、戦略コンサルタントとして経営戦略の策定に携わることに決めました。数あるコンサルファームの中でもBCGを選んだのは、BCGが日本で一番成功している戦略ファームだからです。経験できる案件の幅が広く、日本を代表する企業のために働くことで、日本経済の成長に貢献できると考えました。

——BCGではどんなお仕事を?

在職中は、消費財・通信・メーカー・PEファンドなどのクライアントに対し、中期成長戦略・新規事業戦略・M&A戦略・ターンアラウンド戦略の策定などを支援するプロジェクトを経験しました。グローバルなプロジェクトメンバーやクライアントの社員様など、バックグラウンドが異なるメンバーと協働し、価値ある成果を出す難しさや醍醐味とともに、定量的に経営を捉え戦略に落とし込む面白さを体験できたのは、いま思い返しても貴重な経験だったと思います。

——かつての同僚で、山口さんと同じようにVCをセカンドキャリアに選ぶ方はいらっしゃいましたか?

身近な先輩のなかにも何人かいらっしゃいます。いまは国を挙げてスタートアップ投資を増やしていこうという流れがありますし、スタートアップへの投資環境が成熟するなかで、コンサルタントとしてスタートアップビジネスに関わる機会も少なくありません。何よりコンサルタントは好奇心旺盛な方が多いので、「コンサルとしては支援しづらいスタートアップビジネスに関わりたい」という方も多く、また投資判断のプロセスや投資後のご支援などで戦略コンサルタントが持つビジネス分析力や戦略立案力に対するニーズが高まっているのも一因だと思います。

——山口さんはどのような思いでVC業界に転身しようと?

学生のころから起業したりスタートアップで活躍する友人が多く、新しい価値を世の中に届けようと努力する人たちを応援したい、強い思いを持って起業に臨んだ経営者をサポートしたいと思うようになりました。スタートアップエコシステムの中でもセカンドキャリアとしてVCを選んだのは、多くの熱量のある起業家と関わりながら、一つの会社だけでなくスタートアップを取り巻くエコシステム全体を盛り上げられたら、きっと日本経済への貢献にもなりますし、投資判断のプロセスや投資後のご支援の中でBCGで培った経験やノウハウを活かせそうだと思ったからです。

アットホームでありながらプロフェッショナルな社風

——数あるVCのなかからAngel Bridgeを選んだ理由は?

実は1号社員でAngel Bridgeに入社した八尾は大学院の学科の先輩にあたり、パートナーの河西についても八尾を通じて面識があったので、以前からAngel Bridgeの社風を知っていたことが、転職を後押ししてくれました。いずれ日本を代表するメガベンチャーを創出するんだという大きなビジョンを掲げつつ、自らも日本を代表するVCになろうという成長意欲の高さにも共感しましたし、Angel Bridgeにはプロフェッショナルファーム出身者が多くカルチャーフィットが期待できそうなのもAngel Bridgeを選んだ理由です。

——入社されていかがですか? 率直な感想を聞かせてください。

実際働いてみて感じるのは、投資先と一緒に知恵を絞り「どうしたらその理想を実現できるか」という観点で、前向きな議論を尽くせるのは非常に楽しいですしやりがいを感じます。それと同時に経営者の思いや人柄に寄り添いながらみなさんのご期待に応える難しさも感じるので、それについては今後の課題になりそうです。Angel Bridgeのメンバーのアウトプットのクオリティの高さや、投資先に対して主体的に貢献しようとするマインド、オーナーシップを持って仕事に取り組む姿勢は想像通りでした。仕事に対する前向きな姿勢と最後までやりきるプロフェッショナルな意識は、すべてのメンバーから感じるところです。

——社風についてはいかがでしょう?

Angel Bridgeはオンもオフもどちらも楽しくやろうという人たちの集まりなので、仕事に全力で取り組む一方で飲み会やバーベキュー、ゴルフなど、社内イベントも盛んです。社員同士はもちろん投資先同士も非常に仲がよく、アットホームな社風だと思います。

——Angel Bridgeのパートナー陣は山口さんにとってどんな存在ですか?

河西は深い知見に基づいた分析力や決断力に学ぶところが多く、林については豊富なビジネス経験に基づいた人脈の広さや人望の厚さで定評があります。2人とも投資先のビジネスはもちろん、起業家の人柄や想いの丈をよく理解した上で、確信を持って投資しているからこそ、迷いなくコミットできるんでしょうね。パートナー自ら投資先に対してここまで多くの時間を割いているVCは、おそらくAngel Bridge以外にないのではと思うほどです。

——投資先との信頼関係を紡ぐためには何が必要だと思いますか?

Angel Bridgeに入って、相手の立場に立ってプロフェッショナルファーム品質の価値を提供し続けることが、信頼を勝ち取る唯一の道だと思うようになりました。それは投資を検討させて頂く段階においても変わりません。経営課題の改善や成長に資する示唆を少しでも出し、起業家のみなさんに喜んでいただけるよう全力を尽くすこと。それがみなさんにAngel Bridgeを選んでいただく強い原動力になるはずです。投資先と手を携え、同じ目的に向かって走るには、常に相手の立場や気持ちに思いをはせ、ロジカルかつハートフルに振る舞うことが欠かせないと考えています。

——山口さんはどんな人と働きたいですか?

Angel Bridgeで活躍するにはオーナーシップの強さが求められます。投資先を支援する上で必要になるのはもちろん、Angel Bridge自身もまたスタートアップフェーズにあるからです。いわれたことだけをしっかりとこなすだけで満足せず、自ら積極的に提案する人が重宝されるのはスタートアップならではでしょう。努力を惜しまず能動的に動ける方とご一緒したいと思います。

起業家の支援を通じてメガベンチャー創出を目指す

——これからAngel Bridgeで成し遂げたい目標を聞かせてください。

一社でも多くスタートアップの成長に寄与するのが当面の目標です。中長期的な目標は、個人の名前で仕事ができるようになることと、投資先のみなさんに「この人と一緒にいると成功できる気がする」という安心感や希望を与えられる存在になりたいですね。その上でメガベンチャーの創出に携われたらこれ以上の喜びはありません。そのためにもこれから多くの経験を通して成長したいと思っています。

——最後に山口さんが大切にしている信念を教えてください。