昨今ベンチャーキャピタル (VC) の数は増加傾向にあり、インターネット上には様々な情報が散乱しています。起業家の皆さんも、どのようにVCを選べばいいのか分からないと感じているのではないでしょうか。良いVCを見つけても、具体的にどのようにアプローチすればよいか分からないこともあると思います。

そこで、前回のスタートアップアカデミー#1|シードベンチャーの資金調達の考え方とは? では資金調達の考え方を解説しましたが、今回は実際にVCを選ぶ過程で必ず押さえておくべきポイントをご紹介していきたいと思います。

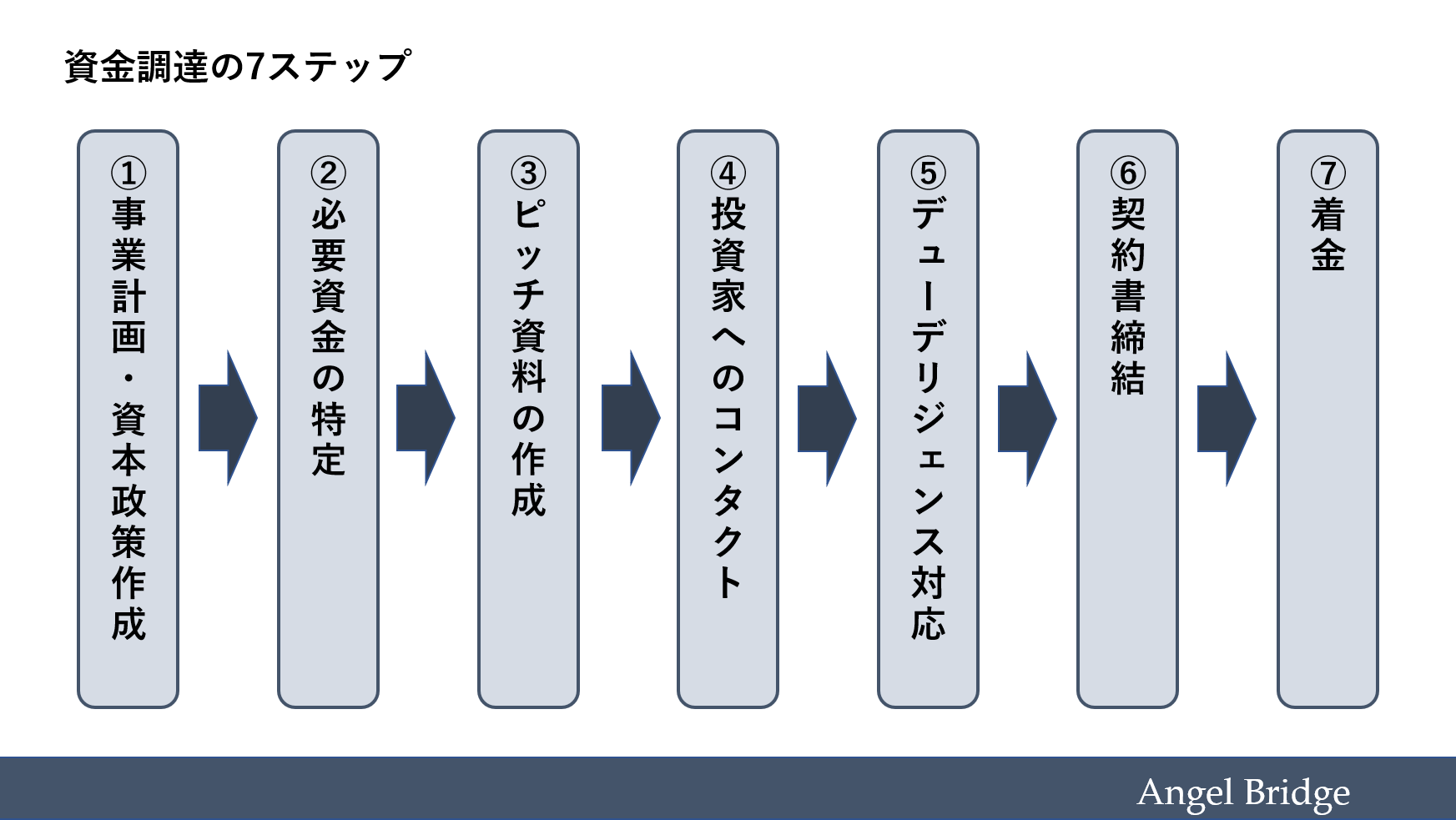

資金調達における7つのステップ

まず、資金調達を行う際のプロセスを簡単にご紹介します。

資金調達には大きく分けて以下の7つのステップがあります。

一見とても大変そうですが、あらかじめセオリーを抑えてしまえばほとんどの工程はスムーズに進めることができます。今回フォーカスする「④投資家へのコンタクト」については会社の属性によって取るべき対応が異なります。数多くのVCから自分の事業に合ったところを選択するには、資金以外の面でVCに何を求めるかをまず考えましょう。求めるものは事業内容・ラウンドによっても異なるため、それらに応じて当然お声がけすべきVCも異なります。

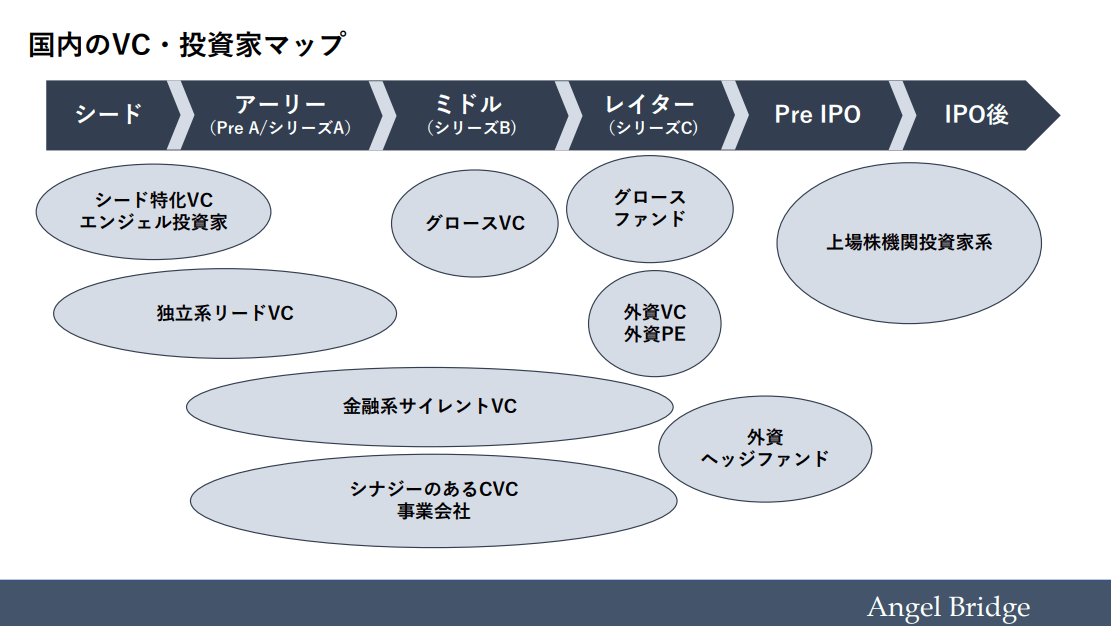

国内のVCにはいろいろな属性がある

では、実際に日本にはどのようなVCがあるのでしょうか。

国内のVC・投資家は以下の図のように、投資先の企業のステージや出資母体の違いにより棲み分けされていて、シード特化、独立系、CVC、金融系、グロース系、外資系、機関投資家系等に分類されています。

それぞれのVCの特徴をご紹介しましょう。

- シード特化VC

- シードラウンドにのみ投資を行うVC。投資先が多く、ネットワークが充実しているため、投資を受けることで他の起業家との接点を持つことができます。シードベンチャーとの付き合い方に非常に慣れており、適度な距離間でサポートを得られること、デューデリジェンス(意思決定)も短時間で実施してもらえることなどのメリットがあります。一方でデメリットとしては、投資件数が多いので手厚いハンズオン支援は期待できないこと、次ラウンドで追加の投資が得られない可能性が高いことが挙げられます。

- 独立系リードVC

- リードで投資を行い、ハンズオン支援を行うケースが多いVC。アーリーステージからミドルステージまで連続的に投資を行うことが多く、長期的なお付き合いが期待できます。ちなみにAngel Bridgeはここに分類されます。

- シナジーのあるCVC (Corporate Venture Capital)

- 事業会社が自己資金で運営するVC。投資の際には事業上の提携を前提として求めることが多いです。資金だけでなく自社のリソースを提供してもらえるというメリットがあります。ミドルステージ以降で投資を行い、フォローで投資を行うケースがよく見受けられます。

- 金融系サイレントVC

- 銀行、保険会社、証券会社が自己資金で運営するVC。フィンテックなどに多く投資をしており、CVC的な側面もありますが、CVCほど協業を求めておらず基本的に投資後はサイレントになります。リードを取るケースは少ないですが、次のラウンドでの追加投資も期待できます。

- グロースVC

- ミドル/レイターステージに特化して投資を行うVC。ファンドサイズが大きく、最低ロットが10億円などと決まっていることが多いです。1-3年でIPOを目指すベンチャーが主な対象となります。

- 外資VC/外資PE/上場株機関投資家系VC

- 最近はこれらのプレーヤーも日本市場でベンチャー投資を積極化しています。ファンドサイズが非常に大きく、IPO前に大型資金調達を行う際には頼るべき存在です。

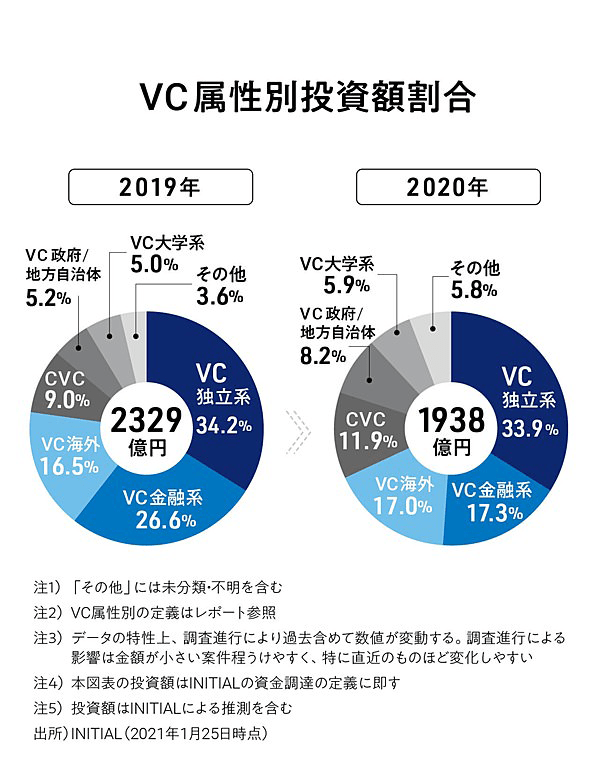

以下の図はこれらのVCの属性別投資額割合を表したものです。

投資額で見ると、独立系VCが全体のおよそ3割を占めています。また、2019年から2020年にかけては金融系VCの割合が大きく減少し、CVCが増えていることが分かります。CVCについては、事業会社側の新たな成長ドライバー発掘のニーズの高まりから、年々設立件数・投資額ともに増加が見られ、今後も規模の拡大が見込まれています。

VCからの資金調達、どう始める?

いよいよ個々の投資家を検討していきますが、まずは資金調達するVCの構成を決めるところから始めましょう。

調達先は1社に限定せず、2-3社から調達することをお勧めします。1社に絞ってしまうと、そのVCの持つ決定権が大きく、方針が合わない際に継続が困難になってしまいます。逆にVCが多すぎても各種手続きに時間がかかりすぎてしまいます。

それぞれ異なる強みの支援を受けることができるうえ、追加出資が受けられないというリスクを減らすことができるという点で2-3社から投資を受けるのが適切と考えています。

複数の投資家から資金調達する際には、リード投資家、フォロー投資家という概念を理解する必要があります。

リード投資家は基本的に各資金調達ラウンドで最大の投資額を出す投資家のことを指します。投資時にはそのラウンドの投資家を代表して投資条件の交渉や契約書の作成の取りまとめを行います。投資後は投資先との接点も最も多く持ち、株主を代表して最大限支援を行う存在となります。

一方で、フォロー投資家はリード投資家をフォローするという立場で、必要に応じて支援を行います。

リード投資家をまず決定し、そこで合意した条件でフォロー投資家を決めるという流れで調達を進めます。

このようにリード投資家は起業家にとって、パートナーとも呼ぶべき関係性となり、重要な役割を持ちます。リード投資家の選択はとても大きな決断と捉えて、慎重に行うことをお勧めします。

VCのどこを見るべき?

では実際に投資家を選ぶ際に、どのようなポイントを見たらいいのでしょうか。

我々が数々のスタートアップに投資を行ってきた中で、特に抑えておくべきだと感じる4点をご紹介します。

- 支援の手厚さ

- 投資家が支援をしてくれるかどうか、見極める必要があります。

投資後に受けることができる支援の内容はどのようなものであるか、きちんと確認しましょう。投資家の話す内容だけでは本当に実行されているか分からないこともあるため、過去の投資先に対してどの程度の支援実績があるのかや、チームの構成については調べておくと参考になると思います。 - 出資スタイル

- 投資家との面談の際には、投資金額の目安だけでなく、次のラウンドでの追加出資の意向も聞きましょう。VCによって投資対象のステージが異なるので、次回は出資しない場合や、出資は受けられない代わりに他のVCにつないでもらえる場合など様々なケースが考えられます。ただ、継続的に出資を受けている方が対外的に評価が上がることがある上、新たに資金調達を行う際にかかる時間を短縮し、事業に集中できるなどメリットが大きいのも事実です。長期的に見て自分に合った出資スタイルの投資家を選びましょう。

- 意思決定のスピード感

- 実際に投資を受けるまでにどういった手順で、どのくらいの期間がかかるのかはVCによってそれぞれです。スピード感をもって進めたい事業であれば、意思決定の速さは、その後ラウンドを進めていく中でも重要な事項になるので、確認するべきでしょう。

- ブランド力

- VCのブランドも判断材料になる場合があります。特に海外ではSequoia Capital(セコイアキャピタル)などのネームの良いVCから出資を受けることで、注目度が上がり、他のVCからも投資を受けやすくなることもあります。

- 相性

- 投資を受けたVCは株主となり、基本的に上場までの長い期間を共に歩んでいくことになります。経営者のパートナーとして信頼関係を築けることが重要です。ミーティングの場の印象だけでなく、食事をしたり、リファレンスを取ったりすることも相性を確かめるために有効です。

以上を踏まえて、調達ステージ毎の資金調達の意味とどういったVCから調達するべきかをセットで考えると、自分に合ったVCに出会えるのではないかと思います。

まずはそれぞれのVCを知ることが大切です。最近ではどのVCもSNSやブログ記事、イベントなどで積極的に情報発信しているので、簡単にチェックすることができます。投資先の評判を聞いたり、知人のつてを使ったりして情報収集を行いましょう。

アプローチ方法としてはツイッターアカウントへのDM・オフィスアワーへの申し込み・HPへの問い合わせ・人づての紹介・イベントへの参加などたくさん考えられます。後悔のない資金調達ができるよう、最大限活用していきましょう。

Angel Bridgeでは社会に大きなインパクトをもたらすために、あえて難しいことに挑戦していくベンチャーを応援していきたいです。事業の壁打ちや資金調達のご相談など、お気軽にご連絡ください!

ツイッターアカウントではお役立ち記事やイベントの情報発信を行っています。気になる方は、ぜひチェックしてみてください!

MORE RELATED INTERVIEWS | COLUMNS

2024.09.10 INVESTMENT

Angel Bridge投資の舞台裏#25(将来宇宙輸送システム株式会社)

2024年9月に将来宇宙輸送システム株式会社(以下将来宇宙輸送システム社)が、総額3.6億円の資金調達を発表しました。A...

2024.08.19 INTERVIEW

経営改善を通じて日本を牽引する原動力へ(株式会社ログラス)

当事者のペインから生まれたLoglass 経営管理 ——ログラスの事業内容を教えてください。どのようなサービスを手がけて...