2024.02.21 INVESTMENT

2024年2月21日にAngel Bridgeの投資先である、株式会社Facilo(以下Facilo社)がシリーズAラウンドにおいて12億円の資金調達を発表しました。Angel Bridgeも本ラウンドにおいて出資しています。

Facilo社は不動産売買仲介会社向けの業務効率化SaaS『Facilo』の提供を行う不動産テックスタートアップです。物件の提案から内見調整、顧客コミュニケーションまでの業務を一貫して効率化できるプロダクトを開発・提供しており、生産性と顧客体験の向上によって不動産売買仲介会社の売上成長を目指します。

今回の記事では、Angel BridgeがFacilo社に出資した背景について、不動産売買の代理・仲介業界を取り巻く環境とFacilo社の強みに焦点を当てて解説します。

不動産売買の代理・仲介業界の動向と課題

土地・住居・商業利用を含む不動産代理・仲介業の市場は、不動産価格の高騰や東京五輪需要により、過去10年で2倍近くに成長し数兆円規模で安定的に推移しています。

不動産代理・仲介業は売買と賃貸に区分されており、さらにその中でも建物と土地に分類され、各々の市場が異なる市場特性を持っています。Facilo社が対象とする売買仲介の領域は約1.2兆円規模であり、最も大きいカテゴリとなっています。

また不動産売買の代理・仲介業界は上位30社程度の大手企業で市場規模の半分以上を占める構造である一方で、Facilo社のプロダクトの対象となりうる中小企業も2万社以上と多く存在しています。(図1)

図 1 不動産売買仲介市場の構造

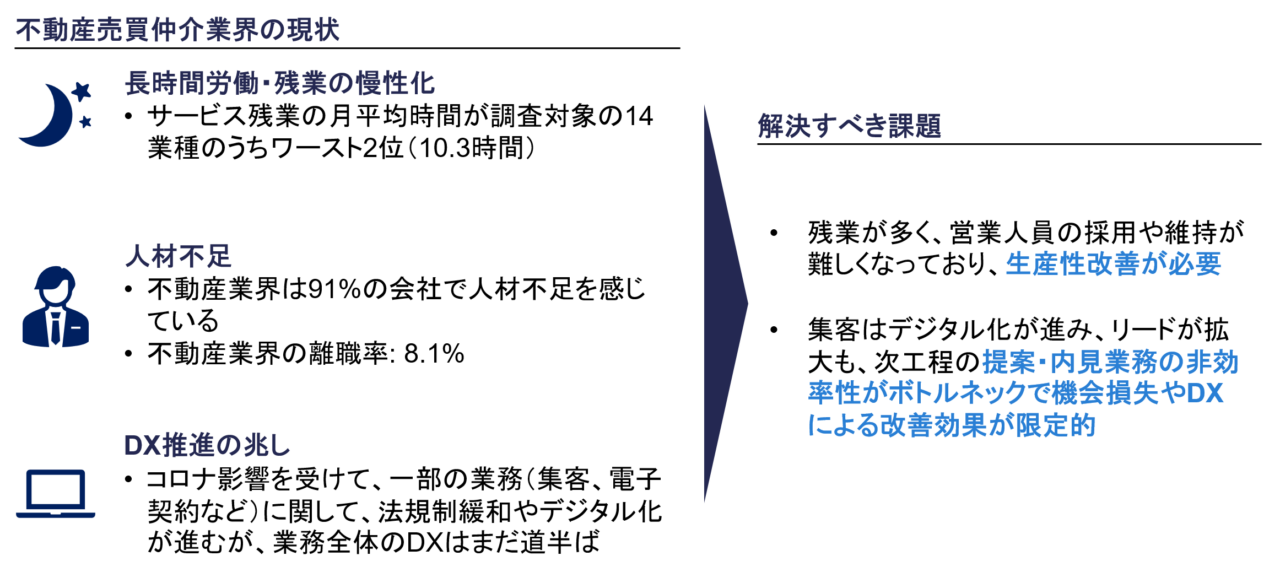

不動産営業の過酷さ・難しさは人気漫画『正直不動産』などでも描かれており、広く認識されてきました。主な課題としては、長時間労働・残業の慢性化とそれに伴う人材不足が挙げられます。特に長時間労働・残業の慢性化については、パーソル総合研究所の調査において、サービス残業の月平均時間が調査対象の14業種のうちワースト2位(10.3時間)と深刻な状態です。

このような状況に加えて、近年は働き方改革への意識の高まりやコロナの影響もあり、不動産業界においても業務効率化の機運が高まっています。集客の効率化や契約の電子化など、一部の業務においてDX化が進んでおりますが、提案・内見調整業務はまだ生産性が低く、DXによる改善効果が最大化できていない状況です(図2)。

前述した大手企業や中小企業それぞれ同様の課題を抱えており、Facilo社はこうした不動産業界のボトルネックを解決すべく、大手企業にも訴求可能なプロダクトを提供しています。

図 2 不動産売買仲介業界の課題

プロダクト概要

Facilo社は不動産仲介の煩雑な情報を一元化・可視化できるコミュニケーションクラウド「Facilo」を開発・提供しています。

現場課題を深く理解し、それを解決する機能を素早くプロダクトに落としこむことで、ユーザーのエンゲージメントが極めて高く、誰でも使いやすいUI/UXを実現しています。結果として、大手企業ではトライアルから全店導入につながっており、高い付加価値の証左になっています。

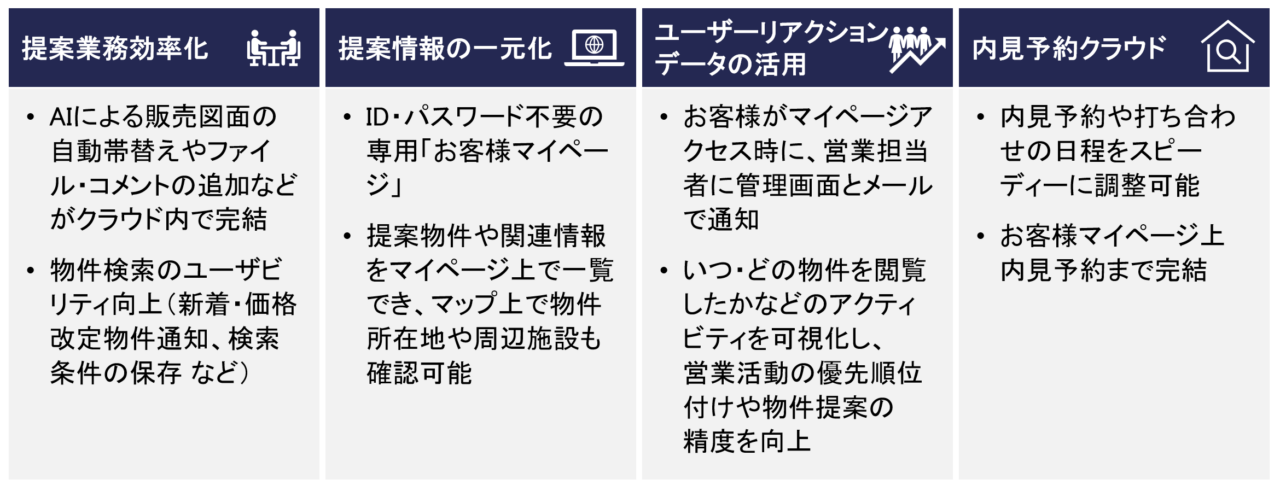

主な特徴は以下の4つになります。

図3 コミュニケーションクラウド「Facilo」の特徴

こうした機能により、Faciloは物件の提案から内見調整に至るまでの業務を一貫してサポートします。他社製品では特にCRM(Customer Relationship Management; 顧客関係管理)に主眼が置いてある場合が多いのに対し、Faciloは実際の顧客とのコミュニケーションに焦点を当て、新規顧客への対応も含めたタスクを一気通貫で効率化できる点が特長です。

Faciloは現在大手企業を含む様々な企業で導入されていますが、使用した営業担当者から熱烈な支持を得ています。例えば大手仲介会社のトライアル事例や顧客へのインタビューでは、

「毎日使っており、革新的でかなり便利。業務を効率化できるし、成約も上がると思う。周りも評判がよい。帯替えと内覧予約が特に効果を実感している」

(大手不動産会社、営業担当)

「現場も便利だし、マネージャー機能で活動を見られるのもうれしい。これは正式導入してもらわないと困るから、ちゃんと現場に使わせるようにする」

(大手不動産会社、店長)

など、現場の担当者から管理職に至るまで非常に高い評価を得ています。

こうした評価はFaciloが不動産仲介営業の課題に真に寄り添ったプロダクトであることの証と言えるでしょう。

経営陣

Facilo社には不動産テック業界、及び有数のテック企業での経験が豊富な優秀な経営陣が集います。

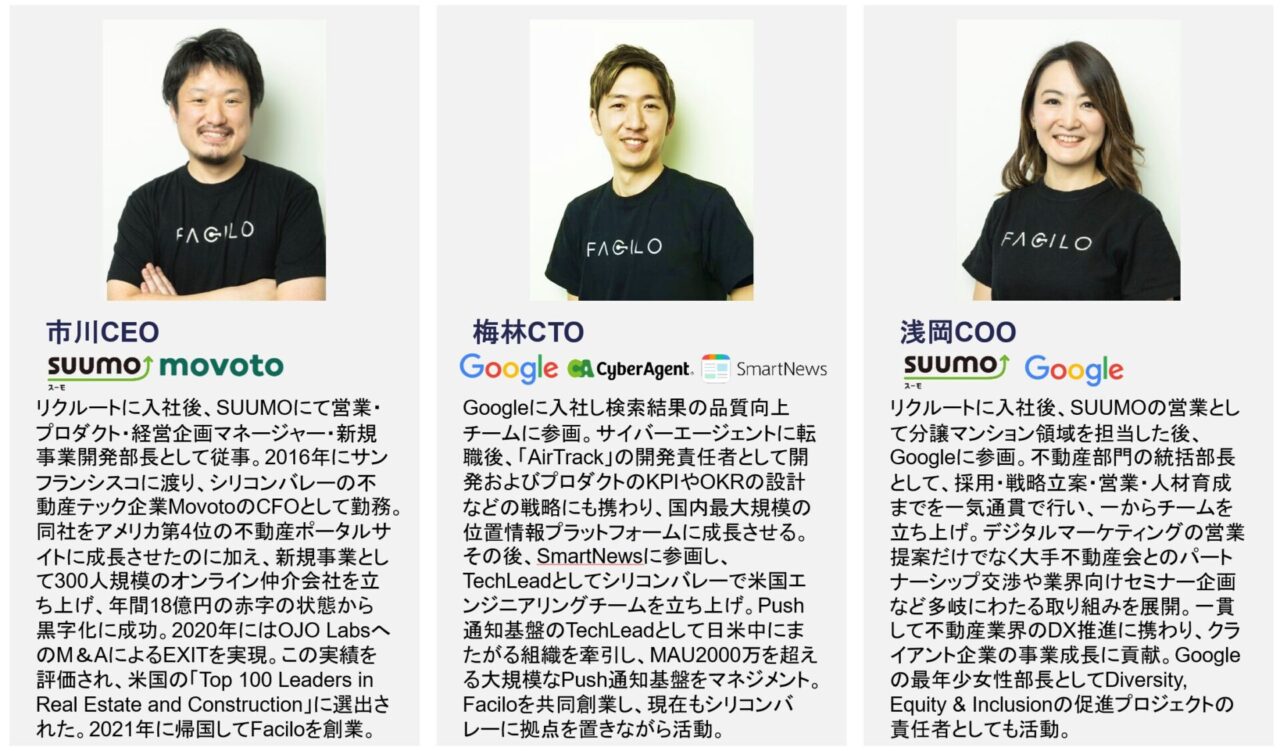

特に市川CEOは、数多くの優秀な起業家を輩出しているリクルート出身であり、不動産業界における深い知見や経営経験を持つ、きわめて優秀な経営者です。リクルート時代はSUUMOのプロダクト・経営企画マネージャー・新規事業開発部長として活躍し、米国の不動産テックMovoto社をCFOとして米国4位の不動産ポータルに成長させ、ターンアラウンドまで行いました。

また、Google、サイバーエージェント、SmartNewsでエンジニアとして活躍した梅林CTOや、リクルート入社後、SUUMOを経てGoogleで最年少女性部長を務めた浅岡COOなど、優れた経営人材が揃っています。業界や現場課題の深い理解や機動性の高い優れたプロダクト開発力を有しており、優秀な経営チームがFacilo社の強みの源泉の一つとなっています。

図4 Facilo社経営チーム

おわりに

不動産売買の代理・仲介業は大規模な市場を持ち、また現在も長時間労働や人員不足などの根深い課題を抱えています。Facilo社はこうした課題を的確に捉え、顧客から熱烈な支持を得るプロダクトの開発に成功しました。

現在はエンプラ企業を中心に導入が進んでおり、現状の顧客層だけでも十分な規模になると予想されますが、今後中小企業にも拡大すればさらに大規模な市場を狙えます。また、優秀な経営陣も集い、不動産代理・仲介業界においてさらなる事業拡大に成功し、大きな成長を遂げると期待しています。

Angel Bridgeは社会への大きなインパクトを創出すべく、難解な課題に果敢に挑戦していくベンチャーを応援しています。ぜひ、事業戦略の壁打ちや資金調達のご相談など、お気軽にご連絡ください!

2024年2月21日にAngel Bridgeの投資先である、株式会社Facilo(以下Facilo社)がシリーズAラウンドにおいて12億円の資金調達を発表しました。Angel Bridgeも本ラウンドにおいて出資しています。

Facilo社は不動産売買仲介会社向けの業務効率化SaaS『Facilo』の提供を行う不動産テックスタートアップです。物件の提案から内見調整、顧客コミュニケーションまでの業務を一貫して効率化できるプロダクトを開発・提供しており、生産性と顧客体験の向上によって不動産売買仲介会社の売上成長を目指します。

今回の記事では、Angel BridgeがFacilo社に出資した背景について、不動産売買の代理・仲介業界を取り巻く環境とFacilo社の強みに焦点を当てて解説します。

不動産売買の代理・仲介業界の動向と課題

土地・住居・商業利用を含む不動産代理・仲介業の市場は、不動産価格の高騰や東京五輪需要により、過去10年で2倍近くに成長し数兆円規模で安定的に推移しています。

不動産代理・仲介業は売買と賃貸に区分されており、さらにその中でも建物と土地に分類され、各々の市場が異なる市場特性を持っています。Facilo社が対象とする売買仲介の領域は約1.2兆円規模であり、最も大きいカテゴリとなっています。

また不動産売買の代理・仲介業界は上位30社程度の大手企業で市場規模の半分以上を占める構造である一方で、Facilo社のプロダクトの対象となりうる中小企業も2万社以上と多く存在しています。(図1)

図 1 不動産売買仲介市場の構造

不動産営業の過酷さ・難しさは人気漫画『正直不動産』などでも描かれており、広く認識されてきました。主な課題としては、長時間労働・残業の慢性化とそれに伴う人材不足が挙げられます。特に長時間労働・残業の慢性化については、パーソル総合研究所の調査において、サービス残業の月平均時間が調査対象の14業種のうちワースト2位(10.3時間)と深刻な状態です。

このような状況に加えて、近年は働き方改革への意識の高まりやコロナの影響もあり、不動産業界においても業務効率化の機運が高まっています。集客の効率化や契約の電子化など、一部の業務においてDX化が進んでおりますが、提案・内見調整業務はまだ生産性が低く、DXによる改善効果が最大化できていない状況です(図2)。

前述した大手企業や中小企業それぞれ同様の課題を抱えており、Facilo社はこうした不動産業界のボトルネックを解決すべく、大手企業にも訴求可能なプロダクトを提供しています。

図 2 不動産売買仲介業界の課題

プロダクト概要

Facilo社は不動産仲介の煩雑な情報を一元化・可視化できるコミュニケーションクラウド「Facilo」を開発・提供しています。

現場課題を深く理解し、それを解決する機能を素早くプロダクトに落としこむことで、ユーザーのエンゲージメントが極めて高く、誰でも使いやすいUI/UXを実現しています。結果として、大手企業ではトライアルから全店導入につながっており、高い付加価値の証左になっています。

主な特徴は以下の4つになります。

図3 コミュニケーションクラウド「Facilo」の特徴

こうした機能により、Faciloは物件の提案から内見調整に至るまでの業務を一貫してサポートします。他社製品では特にCRM(Customer Relationship Management; 顧客関係管理)に主眼が置いてある場合が多いのに対し、Faciloは実際の顧客とのコミュニケーションに焦点を当て、新規顧客への対応も含めたタスクを一気通貫で効率化できる点が特長です。

Faciloは現在大手企業を含む様々な企業で導入されていますが、使用した営業担当者から熱烈な支持を得ています。例えば大手仲介会社のトライアル事例や顧客へのインタビューでは、

「毎日使っており、革新的でかなり便利。業務を効率化できるし、成約も上がると思う。周りも評判がよい。帯替えと内覧予約が特に効果を実感している」

(大手不動産会社、営業担当)

「現場も便利だし、マネージャー機能で活動を見られるのもうれしい。これは正式導入してもらわないと困るから、ちゃんと現場に使わせるようにする」

(大手不動産会社、店長)

など、現場の担当者から管理職に至るまで非常に高い評価を得ています。

こうした評価はFaciloが不動産仲介営業の課題に真に寄り添ったプロダクトであることの証と言えるでしょう。

経営陣

Facilo社には不動産テック業界、及び有数のテック企業での経験が豊富な優秀な経営陣が集います。

特に市川CEOは、数多くの優秀な起業家を輩出しているリクルート出身であり、不動産業界における深い知見や経営経験を持つ、きわめて優秀な経営者です。リクルート時代はSUUMOのプロダクト・経営企画マネージャー・新規事業開発部長として活躍し、米国の不動産テックMovoto社をCFOとして米国4位の不動産ポータルに成長させ、ターンアラウンドまで行いました。

また、Google、サイバーエージェント、SmartNewsでエンジニアとして活躍した梅林CTOや、リクルート入社後、SUUMOを経てGoogleで最年少女性部長を務めた浅岡COOなど、優れた経営人材が揃っています。業界や現場課題の深い理解や機動性の高い優れたプロダクト開発力を有しており、優秀な経営チームがFacilo社の強みの源泉の一つとなっています。

図4 Facilo社経営チーム

おわりに

不動産売買の代理・仲介業は大規模な市場を持ち、また現在も長時間労働や人員不足などの根深い課題を抱えています。Facilo社はこうした課題を的確に捉え、顧客から熱烈な支持を得るプロダクトの開発に成功しました。

現在はエンプラ企業を中心に導入が進んでおり、現状の顧客層だけでも十分な規模になると予想されますが、今後中小企業にも拡大すればさらに大規模な市場を狙えます。また、優秀な経営陣も集い、不動産代理・仲介業界においてさらなる事業拡大に成功し、大きな成長を遂げると期待しています。

Angel Bridgeは社会への大きなインパクトを創出すべく、難解な課題に果敢に挑戦していくベンチャーを応援しています。ぜひ、事業戦略の壁打ちや資金調達のご相談など、お気軽にご連絡ください!

2024.02.14 INTERVIEW

前身は内装工事会社のIT部門。MBOを経て生まれたクラフトバンク

クラフトバンクの事業内容を教えてください。

韓:クラフトバンクは主にふたつの事業を手がけています。ひとつは工事マッチングプラットフォーム「クラフトバンク」およびリアルイベント「職人酒場」を通じた元請・協力会社同士の出会いの場の提供、そしてもうひとつが中小建設工事会社向けの経営管理SaaS「クラフトバンクオフィス」の提供です。

サービスの特徴と競合状況はいかがですか?

韓:まず、僕たちの事業の根底にあるのは、日本が世界に誇る建設職人さんや建設工事会社がより儲かる仕組みをつくり、元気にしたいという想いです。ですので、どちらの事業も主なターゲット層を30人以下の建設工事会社(SMB)に絞っています。ここ数年、建設業DXを掲げる素晴らしいスタートアップが続々と誕生していますが、その多くは投資余力があり、人的資源も豊富な比較的大規模な建設会社(元請企業)を対象としたもの。結果的に工事発注者側の業務効率はかなり上がったのですが、その一方で受注側である中小建設工事会社の業務効率化はあまり進んでいません。しかもその多くは慢性化する人手不足や利益率の低さ、工事代金を全額回収するまで長い期間を要するなど、厳しい経営環境にさらされており、効率化の必要性は桁違いです。しかし中小建設工事会社の方々は現場を飛び回っている時間が長く、インターネットをあまり使わない層。なのでどうしても顧客獲得コストが非常に高くなりがちで、エコノミクスが成立しづらい特徴がありました。しかしそうした状況のなかでも、僕らには前身の内装会社から構築してきた工事マッチングプラットフォームがあります。毎月多くの企業が新規登録してくださる圧倒的な集客基盤によりエコノミクスが合う構造を生み出せたんです。このように、そもそも他の建設DX系サービスとは顧客ターゲットがまったく異なるため、競合視しておらずむしろ将来的にはパートナーシップを組む可能性もあると思っています。

そもそもなぜ中小建設工事会社向けに経営管理SaaSを提供することになったのでしょう?

韓:マッチングプラットフォームとしてのクラフトバンクは、もともと内装工事会社のユニオンテックが提供していたサービスでした。仕事柄、個人事業主である職人さんや中小工事会社と深いお付き合いを通じて案件獲得だけでなく、経営の効率化につなげてほしいと考えたのが開発のきっかけです。中小建設工事会社の皆さんも、印刷した紙にペンでチェックを入れるような案件管理が非効率なのは重々承知されていますが、本業が忙しい上、専任者を置く余裕もないのが実情です。そこでマッチングプラットフォームに集まっている2万9000社以上にのぼる顧客基盤を活かし、事務作業の効率化を実現するサービスを構築すれば職人さんの生産性が上がるのではないかと考え、検討をはじめました。

2021年2月にユニオンテックのIT部門をMBOしクラフトバンクを設立し、クラフトバンクオフィスの開発に着手したそうですね。なぜMBOという手段を選ばれたのでしょう?

韓:事業戦略や財務戦略、組織戦略等、いろいろとあるのですが、本質的には2つの理由があります。1つはコロナ禍が襲ったことで、全世界の全産業が急に10年後の世界にタイムスリップしてしたかのように激変してしまったことです。僕たちの市場でいえば、これまで職人さんとは電話や対面でやりとりするのが当たり前でした。しかしコロナ禍を機に多くの職人さんがZoomを使うようになり、レガシー産業にありがちな変化のスピードの遅さが格段にスピードアップし、僕らのようなベンチャー企業の成長戦略と歩調が合うようになったのが1つ。2つ目はサービスの中立性を保つためです。内装業として工事に携わる当事者が、発注者、受注者双方の情報を握ってしまうのはサービスを利用する側にとっての懸念材料になりかねません。遅かれ早かれ、利益相反の恐れが高まるのであれば、名実ともに中立的な立場でサービスを提供しようと考えMBOを選びました。

創業後、どのようなアプローチでユーザー数を広げていかれたのでしょうか?

韓:いわゆるスタートアップ然とした態度だとチャラチャラした印象を持たれてしまいますので、人と人とのつながりやクチコミを重視して認知を広げる戦略を採りました。業界の特徴として、会社同士、個人同士の密なつながりがビジネスの基盤を支えているからです。ですから、派手な打ち出しよりも「使ってみたら意外とよかったよ」「あそこが使っているならウチもやってみるか」と、クチコミでバイラルに広げていったほうが確実に効くだろうと考え、あえて表立ってアピールするのは避けていたほどです。

2023年9月に正式版のリリースを発表したのはなぜですか?

韓:実は正式公開の2年前には、すでにクラフトバンクオフィスのβ版を公開していたのですが、上記の戦略があったことから、むやみやたらにサービスを打ち出すことを避けてきました。この時期に公表に踏み切ったのは、物流業界同様、建設業界にも「2024年問題」の影響が広がることを見越してのことです。2024年問題とは、2024年4月以降、時間外労働に上限規制が加わることによって起こりうるさまざまな問題を指すのですが、ルールが大きく変わる直前に照準を合わせたほうが、需要の掘り起こしや時流に沿った形でサービス展開できると考え、14.2億円にのぼるエクイティ調達の報告と合わせてあのタイミングで発表しました。

シリーズAラウンドでAngel Bridgeをリードインベスターに選んだ理由

Angel Bridgeとの付き合いはいつからですか?

韓:いまお話したシリーズAラウンドで14.2億を調達するにあたって、公にはリードインベスターを引き受けていただいたのが最初のお付き合いになります。

林:数多くの起業家を輩出しているリクルートご出身者が経営するスタートアップをリサーチするなかで韓さんの存在を知りました。共通の知人を介してアプローチさせていただき、最初にお会いしたのは2022年1月でしたね。

韓:はい。当時はβ版のリリースから間もなく、ファイナンスについて考えるよりもプロダクトの磨き込みに注力すべき時期でしたから「すぐに」とはなりませんでしたが、それ以降、定期的にお会いするようになり情報交換するようになりました。

お互いの印象について聞かせてください。

林:オンラインでお話した後、DeNAご出身で執行役員CPOを務めている武田源生さんを交えてお食事にいかせてもらったのですが、ご経歴の素晴らしさもさることながら、非常に戦略的かつ地に足のついた経営をされているのがわかり非常に感銘を受けた覚えがあります。

韓:代表パートナーの河西さんは僕と同年代で、投資銀行やPEファンドなど長年投資畑を歩んでこられており、林さんは伊藤忠商事をはじめ実業での豊富なキャリアをお持ちです。「面白いキャスティングをされるVCだな」というのが第一印象でしたね。しかも、ディレクターの八尾さんを含め、皆さんスマートさとロジカルさはもちろん、偉そうないい方になってしまいますが、後発の独立系VCの立ち位置をご理解されているのか、人柄で優るといいますか、ある種、懐かしさを感じさせる泥臭さのようなものも感じました。フロントに立つ人が柔和に見えるときは、後ろに控えている人はたいてい怖かったりするものなのですが、その点についてはいい意味で裏切られましたね(笑)

Angel Bridgeと正式にお付き合いしようと思われた決め手は?

韓:以前から多くの投資家と薄く広くつながるより、限られた投資家と深く密に付き合うべきだと考えていたので、新規の投資家を迎えるのは実は慎重でした。でも林さんをはじめAngel Bridgeの皆さんと定期的にお会いするうち、起業家Firstのスタンスで親身になって相談に乗ってくださるスタンスが心地よく、前回の投資ラウンドではリードを取っていただくことにしました。

林:しかも光栄なことに新規のVCはわれわれだけでした。

韓:ええ。嬉しいことに既存の株主が引き続きフォローしてくださったので、新規の株主はAngel Bridgeさんだけでした。林さんはすでにお気づきだと思いますが、うちに投資してくださっているVCには共通点があります。すべて独立系なんです。

林:そうですね。

なぜ独立系VCを選ぶのでしょうか?

韓:VCさんを招き入れるというのは多くのケースで不可逆的な判断になるので、特にアーリーフェーズでは「人で選ぶ」のが基本だと思っています。お互いに背中を預け合ってコミットし、成長を喜んでくださる方がいいと思っているからです。独立系VCさんは、大手どころより規模が小さいぶんパートナーが視座高く、よく面倒をみてくださるケースが多いですし、定期異動などを理由に担当者がコロコロ変わることもありません。とくにアーリーフェーズでは事業上の変数が多く、こと株主との関係性においてアンコントローラブルな変数を少なくし事業を伸ばすことに集中すべきだと思っていることもあります。なかでもAngel Bridgeは、短期の収益をうんぬんするより、長期的な視点で僕たちの成長を信じていただいている印象があり、コミットメントのレベルも非常に深い。僕たち経営陣に対するリスペクトと愛を感じるほどです。

林:スタートアップに限らず、どんな企業でも月次や四半期で山谷はあるものですから、それに一喜一憂するより、韓さんが見ている未来を信じようというのがAngel Bridgeの一貫したスタンスです。われわれVCは、経営者に成り代わることはできませんが支えることならできます。ですから韓さんにそう感じていただけるのはとても嬉しいですね。

韓:経営はロジックとアートの融合だといいますが、林さんをはじめ、お世話になっているAngel Bridgeの面々と接していると、自分のなかの「アート」の部分を試されている気がするんです。たとえば、目の前にある材料と道具を使って「韓さんはどう料理するんだろうか?」と、試されながらも温かく見守っていただいている印象がありますね。この高い視座で経営が目指す方向を徐々にクリアにしていく、というのはものすごく健全で、僕自身も成長実感を感じています。

林:韓さんの経営手腕を信頼していますからね。おっしゃるように、常に韓さんの傍らで控えているような気持ちで見守らせていただいています。

Angel Bridgeから、具体的にどのような支援を受けていますか?

韓:林さんからは、まだ創業3年のベンチャーだとなかなか接点を持てない大手建設会社のほか、有力な営業先をご紹介いただいています。また、河西さんには人材採用やファイナンス戦略面からのご支援、八尾さんからはプライシングや顧客分析、CS体制の構築など、さまざまな課題に対して、直接的なご支援をいただいています。Angel Bridgeの皆さんは、常日頃から人脈や知見を惜しみなく共有してくださるので、社員にとってはプロフェッショナルファームや一流企業のトッププレーヤーからOJTで直接手ほどきを受けているようなもの。社員に対する成長機会の提供にもなるので、人材育成面でも価値ある支援だと感じています。

林:そういっていただけると、われわれも励みになります。

韓:Angel Bridgeも新興の独立系VC、僕たちも新興ベンチャーですからケミストリーが合うんでしょうね。当社のことをよくご理解いただいている上に細かな相談事を持ち込みやすく、しかもアウトプットも素晴らしい。非常にありがたい存在です。

中小建設工事会社向けDXマーケットに秘められた知られざる魅力

韓さんはさまざまな経験を経て起業に至りました。ご自分のキャリアについてはどう自己評価されますか?

韓:リクルート時代、6年にわたってCVCとして企業投資や海外企業のM&A、PMIなどにも携わり、相応の知識は身につけられたと思います。でも、ベンチャーを起業して思うのは、当時はまだアマチュアだったなと。あくまでもリクルートという大看板あっての経験だったからです。

林:そうした経験を経られて、リーダーシップスタイルがだいぶ変わったという話を以前うかがいました。

韓:ええ。30代まではどちらかというと横暴でトップダウン気質なタイプでしたし、物事を強引に進めていくのがウリだったのですが、40代に入ってからずいぶん変わりました。その道のプロに任せるべきことは任せようと腹を決め、権限をどんどん委譲するようになったからです。

林:冒頭の話にも出たCPOの武田さんに寄せる信頼感の高さがその表れかも知れません。

韓:はい。彼はまだ27歳ですからね。もしかしたら彼を見つけ、僕にはできない圧倒的なプロダクト基盤を作ってくれていること自体、僕がこの会社にもたらした最大の功績なんじゃないかって思うほどです(笑)。短期的な戦術についてはデジタルネイティブである彼らZ世代に任せ、僕は中長期的な構想やトップリレーションづくりに徹する。いまはそれが理想的な役割分担ではないかと思っています。

Angel Bridgeとして、今後どのような支援を提供されますか?

林:われわれから「こうした支援が必要だろう」と先回りして提案するより、韓さんからの要請があればいつでもお応えできるよう構えを崩さずにいたいと思っています。ですから、ヒトモノカネの側面で必要リソースがあればいつでもおっしゃってください。できる限り手を尽くします。

韓:そう言っていただけて心強いです。目的達成のためにどのファクトを重視すべきか、また誰と話し、何からはじめるべきか、客観的に物事を判断するには複眼的な視点が欠かせません。やはり経営者ひとりだけでは戦略の切れ味を保ち続けることに限界があるので、ぜひとも継続的なご支援に期待を寄せています。

韓さんは今後、クラフトバンクをどのようにしたいとお考えですか?

韓:建設市場は50兆から60兆円の規模があり、建設業に携わる中小企業のもとで働く職人さんの数はおよそ300万人といわれています。そのなかで僕たちのサービスを利用してくださっているユーザーはそのうちわずか0.1%に過ぎません。6年前に内装工事会社としてこの建設業界に転身し、中小建設工事会社の方々に的を絞ったのには理由があります。攻略難易度が高い反面、競合がほぼおらずマーケットが巨大だからです。そんなマーケットにひとつでも鋭い楔を打ち込めれば、いずれ勝機が巡ってくるだろうと考え参入を決めました。

林:困難を乗り越えられる決意があったからこその選択でしょうね。韓さんは、ビジネスパーソンとしての華麗なご経歴に胡座をかくことなく、職人さんの間にも積極的に入り込んでいく人懐っこさもあります。だからこそお話に説得力があるんです。以前、デューデリジェンスの一環で職人酒場に足を運んだ八尾が、現場で韓さんの振る舞いを見て感動していたといっていたのを思い出しました。

韓:ありがとうございます(笑)。この世界に身を投じた当初は「リクルートでグローバルな仕事をしていたのにいきなり国内の内装会社に行くなんて大丈夫か?」といわれたこともありました。でも、職人をリスペクトし、職人の声をひたすら聞き続けてきたからこそ、マッチングプラットフォームを足がかりにSaaSに進出できました。今後も引き続きクラフトバンクの成長のために地に足ついた努力を重ねていきます。

林:人手不足に喘ぐ中小建設工事会社の方々の窮状を救う取り組みは、建設業界全体にとって大きな意味があります。韓さんたちが全力を傾けられるよう、われわれも積極的に支援していくつもりです。

最後にスタートアップでのキャリアに関心がある若手優秀層にメッセージをお願いします。

韓:若いうちからプロフェッショナルファームなどで鍛えられた人は、おそらくどこにいっても通用するでしょうし、重用されるのは間違いないでしょう。皆さんには明るい人生が待っています。仮にキャリアの選択を間違ったとしても、いつでも軌道修正できるはずです。ビジネスはロジックとロマンでできています。プロフェッショナルファームでロジックを突き詰めたのであれば、次は「日本の産業発展」を主語に、ぜひビジネスのロマンを追いかけてほしいですね。当社を含めスタートアップではロジカルシンキングとハードワーク耐性は大歓迎されるはず。自分の武器を存分に活かし、日本の産業発展のために現職ではつかめない成長の手応えを感じていただきたいと思っています。

2024.02.07 ACADEMY

今回は資本政策策定の鉄則について説明していきます。

資本政策とは?創業期から必須!

まず資本政策の意味について見ていきましょう。

資本政策とは、一般的には株式移動、第三者割当増資、組織再編などの手法により、資金調達、資本構成の最適化、インセンティブプラン、創業者利潤、事業承継対策といった目的を実現することです。

引用:PwCコンサルティング 『資本政策コンサルティング』

シード期のスタートアップにとっては、主に資金調達を達成するためのファイナンス面の計画であることが多く、事業計画と照らし合わせて作成します。

事業計画に比べ、創業期の経営者は資本政策の重要性を見逃しがちですが、資本構成は一旦固まると後戻りができないため(不可逆性)、注意が必要です。例えば無計画にエクイティ(株式)での調達を進めた結果、経営陣の意思決定力が弱まり、最悪の場合、退陣に追い込まれる可能性もあります。それとは逆に希薄化を恐れて資金調達に過度に慎重になった結果、急成長を遂げられないケースも考えられます。

こうした事態を避けるためにも、創業段階から資本政策をきちんと作成しておくことは非常に重要です。

資本政策表を書いてみよう

資本政策表作成の鉄則 ①テンプレートに頼るべし

資本政策を考える際には、資本政策表という表を使ってまとめていきます。資本政策表は1から自分で作らなくても、ネット上にテンプレートがたくさん載っているためぜひ活用してください。参考までにプライマルキャピタルの佐々木氏が紹介している資本政策フォーマットを紹介します。

https://medium.com/@hrssk/資本政策表-雛形-を公開します-3f4b5361e29

他にもテンプレートはたくさんあるので様々探してみて、信頼できるものを使用してください。テンプレートを用意したところで早速作成していきましょう。

それでは、各ラウンドの概要を決めていきましょう。具体的には、以下のポイントを押さえることが肝要です。

- 調達時期

- 想定バリュエーション

- 調達金額

- 調達の手段

- 投資家の属性(エンジェル投資家か、VCか、事業会社か)

- 株主構成

資本政策表作成の鉄則 ②調達概要は事業計画と照らし合わせて算出せよ

調達時期、バリュエーション、調達金額については、事業計画と照らし合わせて、いつどのくらい資金が必要なのか算出するのが原則です。目安として、次回ラウンドの調達までの期間は1〜2年が良いとされています。これ以上短期の場合、経営者のリソースが資金調達に取られてしまい、これ以上長期の場合、大型調達が必要となり調達が難しくなります。

また、調達の手段や参加する投資家の属性も事業フェーズによって異なるため、こちらも事業計画を見つつ考えてみましょう。

調達の手段については、デット調達、エクイティ調達に大別できます。デットとエクイティでは性質が大きく異なります。両者のメリットとデメリットを正確に理解したうえで計画を立てることが非常に重要です。詳細は以前執筆したスタートアップアカデミー#1のコラムにて詳しく解説しておりますので、ぜひご覧ください。

また、エクイティ投資の中でもどんな投資家に投資してもらうかということについて検討をする必要があります。事業ステージや事業領域により株主として迎え入れるべき投資家の属性は変わってくるはずです。詳細はスタートアップアカデミー#2のコラムにて解説しているので、ぜひ参考にしてください。

資本政策表作成の鉄則 ③強すぎる外部投資家には注意

特定の外部投資家の持分が大きくなり、会社の意思決定に影響を及ぼすようになると、経営陣が経営のイニシアチブを取りにくくなるだけでなく、他の投資家の意見が反映されにくい状況になってしまいます。

特に次のラウンドの投資家にとって、投資ステージの異なる投資家が大きな力を持っていることは懸念材料になり、次回の調達が難しくなるかもしれません。投資ステージが異なる場合、投資家同士で同じインセンティブ構造にならない可能性があるためです。

例えば、小規模なM&Aでのイグジットを検討する際などは、初期の投資家が利益を確定させたい一方で、最近のラウンドで加わった投資家はより大規模なイグジットを望む状況が考えられます。そのため、投資家は特定の投資家の持分が多すぎる株主構成を警戒します。

調達が困難になった結果、事業の成長が阻害されることのないよう、株主構成には気を配りましょう。

資本政策表作成の鉄則 ④経営陣の持分を担保せよ

経営者の持分が重要な理由は、会社法の規定により、経営陣の意思決定の及ぶ範囲が株式保有率に応じて決まるためです。極端なことを言ってしまえば、経営陣の株式保有率が下がりすぎた場合、会社の決議事項に経営陣の意向が反映されにくくなる恐れがあります。株主構成の目安として以下の指標を抑えましょう。

- 株式(議決権)の50.1%(過半数)

- 取締役・監査役の選任、取締役の解任、役員報酬の決定、剰余金の配当などを単独で決定可能

- 株式(議決権)の3分の1以上

- 募集株式の募集事項の決定等、定款の変更、組織再編行為の承認、事業譲渡の承認、解散に関して、決議を単独で阻止可能

事業が大きくなり、外部株主の割合が増えたとしても1/3以上は保てるとベターです。しかし、業種によってはこれらの水準を超えているケースも多くあります。固執せずあくまで目安として捉えておきましょう。

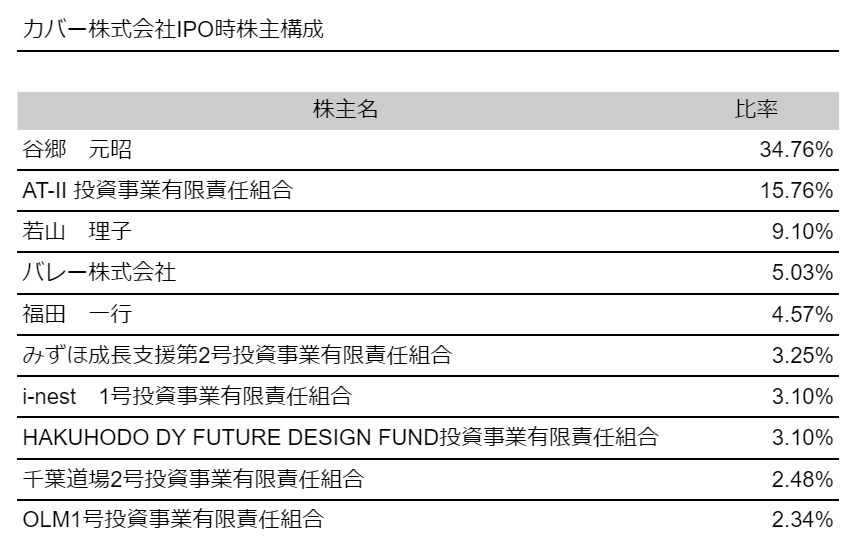

実際に近年上場したスタートアップのIPO時の株主構成を見てみましょう。2023年3月に1,717億円で上場したカバー株式会社は上場時以下のような構成となっていました。

出典:みんかぶ

創業者でもあり、代表取締役の谷郷氏が個人の持分と代表取締役を務めるバレー株式会社の持分を合わせて約40%を保有しており、取締役CTOの福田氏が約5%を保有しています。経営陣の保有株主は過半数には満たないものの、谷郷氏が3分の1以上を保有しており、重要事項の決定について拒否権を発動できる体制であったことがポイントです。

経営陣の持ち分比率を考える際は、一回の資金調達当たりの希薄化率に注意すると良いでしょう。

「希薄化」とは「通常、新株発行などの増資を行った場合、発行済み株数が増えることにより、1株当たりの価値が低下する」ことです。

引用:SMBC日興証券「初めてでもわかりやすい用語集」

希薄化率の計算は以下のようになります。

希薄化率(%)=新規発行株式の総数÷増資後の発行済株式総数×100

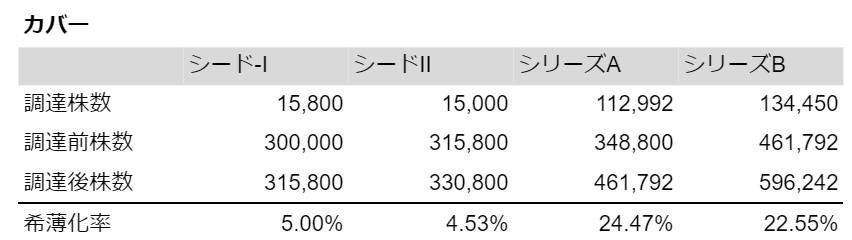

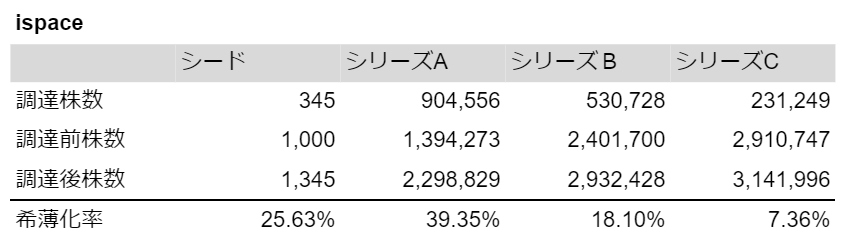

一般的に、希薄化率は20-25%以内に収めるべきとされていますが、急成長を遂げるスタートアップにおいては例外も数多く存在します。以下に二つ例を挙げておきます。

- カバー株式会社

- 株式会社ispace

出典:INITIAL

カバーに関してはシリーズA、Bで大きな希薄化を許しており、シードからアーリーに転換する時期において事業拡大のために思い切った投資をしたことが分かります。一方でispaceはディープテックであることもあり、初期投資が莫大であるためシード〜Aでは大きな希薄化を許したものの、その後は希薄化率を25%に抑えています。このように業種や成長フェーズに応じて希薄化率の目安は多少変わります。

事業計画と資本政策は表裏一体

資本政策表作成の鉄則 ⑤事業計画に合わせて修正せよ

事業計画と資本政策は表裏一体です。事業が進むにつれ、事業計画に変更が生じた場合、資本政策も一緒に見直しましょう。こうした計画がしっかり練られているか、投資家は見ています。

まとめ

最後に資本政策表作成の鉄則をまとめます。

資本政策表作成の鉄則

①テンプレートに頼るべし

②調達概要は事業計画と照らし合わせて算出せよ

③強すぎる外部投資家には注意

④経営陣の持分を担保せよ

⑤事業計画に合わせて修正せよ

資本政策表は事業計画と比較するとどうしても後手後手に回ってしまう経営者も多いです。しかし、スタートアップの原動力が資金にあることを忘れてはなりません。事業計画と資本政策の組み合わせによって、ビジョンは現実の事業となり得、投資家は間違いなくその点を見ているはずです。

さて、事業計画と資本政策を練ったところで、投資家に向けてピッチを行いましょう!

ということで、次回はピッチ資料の作り方、ピッチをする際の注意点について解説予定です。

Angel Bridgeはシード〜アーリー期のスタートアップを中心に投資しているVCであり、手厚いハンズオン支援を特徴としています。今回解説した資本政策についても、投資先起業の経営陣とディスカッションを行い、投資家目線のアドバイスを行ってまいりました。事業戦略の壁打ちや資金調達のご相談などありましたら、お気軽にご連絡ください!