2025.12.23 INVESTMENT

2025年12月にAtransen Pharma株式会社(以下Atransen社)が、シリーズAの資金調達を発表しました。資金調達額(AMED創薬ベンチャーエコシステム強化事業補助金含む)は14.7億円となります。Angel Bridgeは、本ラウンドにおいて出資しています。

Atransen社は、大阪大学の技術を基に低分子化合物による抗がん剤の研究開発を行う創薬ベンチャーです。具体的には、がん細胞に特異的に発現し、がん細胞の生存や増殖に必須となるアミノ酸を細胞外から細胞内に取り込む機能を持つL型アミノ酸トランスポーター1(LAT1)を阻害することで、がん細胞の増殖を阻止するSolute Carrier(SLC)トランスポーター阻害薬の研究開発を行っています。

今回の記事では、Angel BridgeがAtransen社に出資した背景について、SLCトランスポーター阻害薬の業界動向とAtransen社が持つ技術的な強みに焦点を当てて解説します。

1. SLCトランスポーター阻害薬の概要

はじめにSLCトランスポーター阻害薬について説明します。SLCトランスポーターとは、細胞膜に存在するタンパク質で、糖質やアミノ酸、イオンなど生体の維持に必須な物質、さらには代謝物や神経伝達物質などを選択的に輸送する役割を果たします。人体の細胞には、それぞれ異なる物質の輸送に特化したSLCトランスポーターが400種類以上存在しており、Atransen社がターゲットとするLAT1もその一種です。SLCトランスポーター阻害薬は、特定のSLCトランスポーターの働きを阻害することで、糖尿病から精神疾患に至るまで様々な疾患の治療に用いられています。過去には10種類を超える医薬品が日本や米国を含む世界中で承認を受けており、製薬企業の理解も十分にあるサイエンス面で確立した分野です。

![]()

図1. SLCトランスポーター阻害薬の仕組みと事例

2. SLCトランスポーター阻害薬の業界動向

SLCトランスポーター阻害薬は商業的な面でも大きな注目を集めています。まず、代表的なSLCトランスポーター阻害薬として、Atransen社の金井CSOが同定したナトリウム依存性グルコーストランスポーター2(SGLT2)に対する阻害薬が挙げられます。この薬は、腎臓で尿から糖質を再吸収し、体内へ戻す働きを持つSGLT2を阻害することで、糖質が再吸収されず尿と共に排出される仕組みを活用した糖尿病治療薬です。その中でもベーリンガーインゲルハイム社のジャディアンスは、糖尿病だけでなく慢性心不全、慢性腎臓病に対しても適応を取得したことで、2024年度の売上高が約1.5兆円に達しました。その他にも複数の医薬品が多くの患者さんの治療に貢献し、結果として大きな売上高を記録しています。

![]()

図2. 世界的に大きな売上高を記録したSLCトランスポーター阻害薬の事例

大手製薬企業による創薬ベンチャーの買収も活発に行われています。2024年9月には、フェニルケトン尿症に対するSLCトランスポーター阻害薬を開発する米国の創薬ベンチャーJnana Therapeutics社が、大塚製薬にマイルストーン達成に応じた支払いを含めると最大10億ドルを超える条件で買収されました。

幅広い領域の疾患においてすでに上市済みあるいは開発が進んでいるSLCトランスポーター阻害薬ですが、がん領域においては上市済みの医薬品がなく、開発段階においてもAtransen社を除くと1社しか候補薬を持っていません。「がんに対するSLCトランスポーター阻害薬」は、革新性が高くアンメットニーズの強い領域であると言えます。

![]()

図3. 疾患領域別の代表的なSLCトランスポーター阻害薬

3. Atransen社の事業概要と強み

続いてAtransen社の事業概要について説明します。同社は、SLCトランスポーターの一種でがん細胞の生存や増殖に必須となるアミノ酸を細胞外から細胞内に取り込む機能を持つLAT1の阻害薬APL1101の研究開発を行っています。現時点では動物モデルを用いた前臨床試験を実施しており、2026年度から人を対象とした国内第1相臨床試験を開始する予定です。

アミノ酸は、全ての細胞の生存・増殖に必須であり、細胞膜にあるトランスポーターで細胞内に取り込まれます。がん細胞は急速に増殖を繰り返すため特に多くのアミノ酸を取り込む必要があり、その役割を担うのががん細胞にのみ発現するLAT1です。LAT1阻害薬は、アミノ酸と同様にLAT1に入り込むことができますが、その際に嵌まり込んで分離しなくなってしまうことでLAT1の機能を阻害し、結果としてがん細胞は成長・分裂に必要なアミノ酸を取り込む機能を失い、成長の抑制や細胞死が生じます。なお、正常細胞にはLAT1がほぼ存在せず、異なるトランスポーターでアミノ酸を取り込んでいるため、LAT1阻害薬の影響は受けないことから副作用も生じにくいと考えられます。

![]()

図4. LAT1阻害薬の仕組み

このLAT1を強力に阻害するために、最適な設計がなされているのがAtransen社の化合物APL1101です。すでに創薬ターゲットとして一般的であったSLCトランスポーターも、最近までその多様な機能や複雑な分子構造についての理解が十分には進んでいませんでした。しかし、高い解像度を誇るクライオ電子顕微鏡の開発(開発した研究者には2017年にノーベル化学賞が授与されている)により、SLCトランスポーターの構造や機能が金井CSOを筆頭とする研究者によって一気に解明されていきました。その金井CSOによる最新の発見と知見に基づき設計されたのがAPL1101で、LAT1に一度結合すると分離が非常に困難となり、LAT1は不可逆的に阻害されます。

Angel Bridgeの投資判断にあたっては、Atransen社が保有する世界トップレベルのサイエンスを高く評価しました。Atransen社は、大阪大学教授でトランスポーター研究の第一人者である金井CSOが発明したLAT1関連の特許に基づいて設立されています。金井CSOは、SLCトランスポーターの一種であるSGLT2の分子同定に成功し、世界中で広く使われている糖尿病治療薬の開発に大きく貢献したことに対して2020年に日本医療研究開発大賞 内閣総理大臣賞を受賞しています。また、SLCトランスポーター研究に関連した4本の論文がNatureに掲載されるなど、世界的な学術誌への論文掲載実績も多数ある、まさに同領域の世界的な第一人者です。

![]()

図5. 金井CSOの研究実績

さらに、市場規模も重要な要素として考慮しました。がん治療薬は治療薬市場全体の中でも最も大きな市場ですが、Atransen社が適応獲得を目指す非小細胞肺がんはその中でも非常に患者さんが多く、グローバルの治療薬市場は2兆円を超える巨大市場です。市場規模としてはこれだけでも十分魅力的ですが、同社はさらに他の複数のがんに対する適応獲得を目指して臨床試験の準備を進めており、対象市場はさらに大きくなると予測されます。

![]()

図6. ターゲット疾患の市場規模

4. 経営陣

Atransen社の基盤には、サイエンスと事業を両面でバランス良く推進できる優秀な経営陣の存在があります。

図7. Atransen社の経営陣

浅野CEOは関西大学大学院工学研究科修了後、1996年に橋本化成社(現ステラケミファ社)に入社し、ホウ素中性子捕捉療法(BNCT)を新規事業として立ち上げ、2007年に100%子会社としてステラファーマ社を設立しました。同社は、抗がん剤ステボロニンの開発に成功し、2020年に製造販売承認を取得しております。浅野CEOは同社の取締役社長、会長を歴任し、2021年の東証マザーズ(現グロース市場)への上場に至るまで牽引しました。その後、2022年にAtransen社を創業しました。浅野CEOは、ステラファーマ社での幅広い経験やその魅力あふれる人柄から高い巻き込み力を持つと同時に、ステボロニンはLAT1を介して細胞内に取り込まれる特性があることから、LAT1についても非常に深く理解されています。

河合COOは、東京大学大学院薬学系研究科修了後、味の素でアミノ酸製品の研究開発に従事されました。その後、三井物産では社内プロジェクトおよび社外との共同プロジェクトとして米国で複数社の設立に携わりました。これらの経験からサイエンスへの理解が深く、かつ新規事業における経験が豊富で実際に手を動かして実務を推し進めていくことも得意な経営者であることを確認させていただきました。また、業務歴から国際的な環境でのコミュニケーションにも長けており、将来的には海外投資家や製薬企業との交渉などにおいても活躍することが期待されています。

金井CSOは、東京大学大学院医学研究科生理学博士課程を修了後、杏林大学や大阪大学の教授職・センター長などを歴任されています。前述の通り世界トップクラスの業績を持つSLCトランスポーター研究の第一人者です。

各経営陣とのインタビューを通じて、3人それぞれが異なる強みを活かしてAtransen社に貢献していること、相互にそれを認め敬意を持って接している様子を確認させていただいており、相互の高い信頼関係とチームワークの上に成り立つ素晴らしい経営チームです。

5. おわりに

Atransen社はすでに科学として確立したトランスポーター創薬を、まだ承認事例のないがん領域で挑戦しようとする革新的なバイオベンチャーです。同社が開発を進めるAPL1101はがん細胞にのみ発現するLAT1の最新の構造理解を基に、強力かつ不可逆的に阻害するよう設計された非常に有望な候補薬であり、飲み薬の抗がん剤として様々な種類のがん治療に活用されることが期待されています。LAT1という抗がん剤開発における魅力的なターゲットに対して、クライオ電子顕微鏡による構造観察技術の向上がもたらした最適な化合物が誕生した今こそが、トランスポーター創薬に挑戦するバイオベンチャーに投資をする理想的なタイミングであるとAngel Bridgeとして考えております。

Atransen社のAPL1101が、世界トップレベルの優れたサイエンスと事業に対する深い知見を兼ね備えた経営チームによって世界中のがんに苦しむ患者さんに届けられる日がくることをAngel Bridgeは確信しています。

Angel Bridgeは社会への大きなインパクトを創出すべく、難解な課題に果敢に挑戦していくベンチャーを応援しています。ぜひ、事業戦略の壁打ちや資金調達のご相談など、お気軽にご連絡ください!

2025.12.18 INVESTMENT

2025年12月に株式会社Closer(以下Closer社)が、プレシリーズAの資金調達を発表しました。1stクローズの資金調達額は4.2億円になります。Angel Bridgeも本ラウンドにおいてリード投資家として出資しています。

Closer社は製造業における工場の中小規模製造ラインを簡単に自動化するソフトウェア型のロボットパッケージを提供する企業です。

今回の記事では、Angel BridgeがCloser社に出資した背景について、特に製造業の工場自動化の潮流や現状の課題、及びCloser社の強みに焦点を当てて解説します。

1. 工場自動化の市場と課題

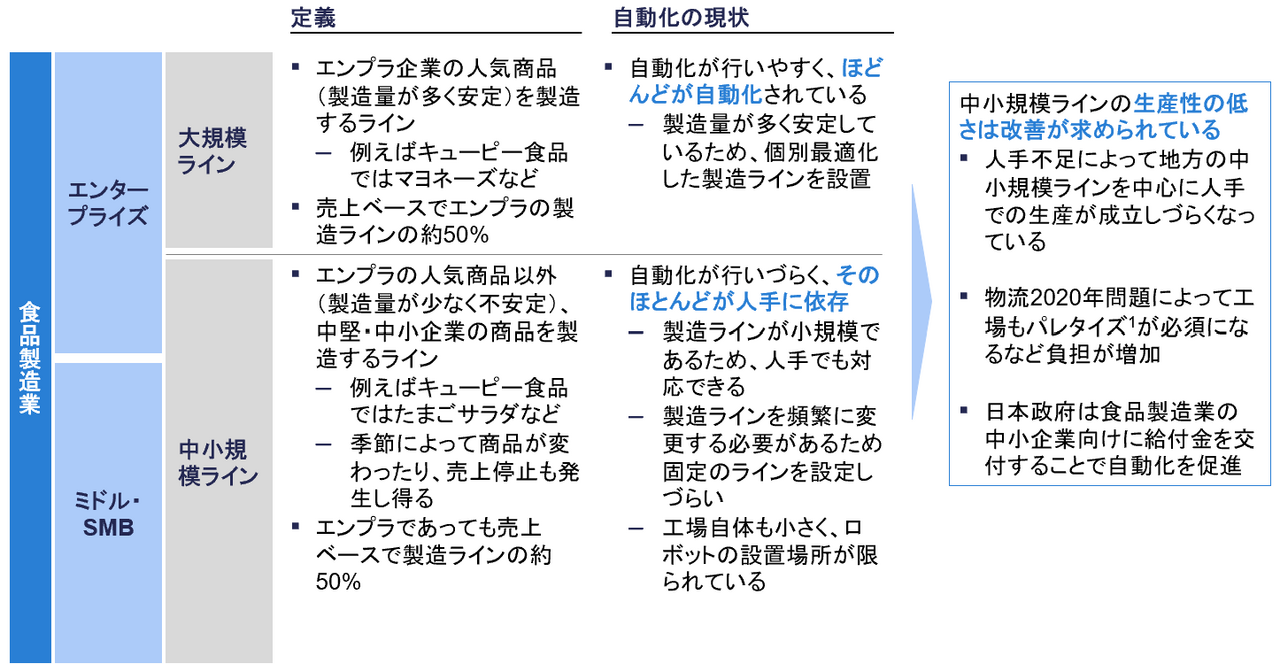

製造業における工場の自動化は第一次産業革命以降、技術の発展と共に徐々に実現されて来ました。第二次産業革命以降はコンベアラインによる自動的な流れ作業が実現され、現代ではIoT、ビッグデータなどを活用したスマートファクトリー化も進んでいます。一方でこのような自動化が実現されているのは主に自動化の採算が合いやすい大規模製造ラインであり、製品の入れ替わりも頻繁に発生する中小規模の製造ラインは未だに多くの人手での作業が残存している状況です。

特に食品製造業は製造業の中でも中小規模の製造ラインが多いことを背景にロボット導入が進まず生産性が低い業種であり、未だに多くの製造プロセスを手作業で行っている状況です。結果として製造業の業種別で最も多い約120万人¹の従業員が働いており、製造が非効率になっています。

このような中小規模の製造ラインの生産性の低さは人手不足や物流2024年問題²も背景に改善が求められており、日本政府も食品製造業の中小企業向けに給付金を交付するなど、自動化を促進する流れが活発化しつつあります。

図1. 食品製造業における工場自動化の現状

図1. 食品製造業における工場自動化の現状

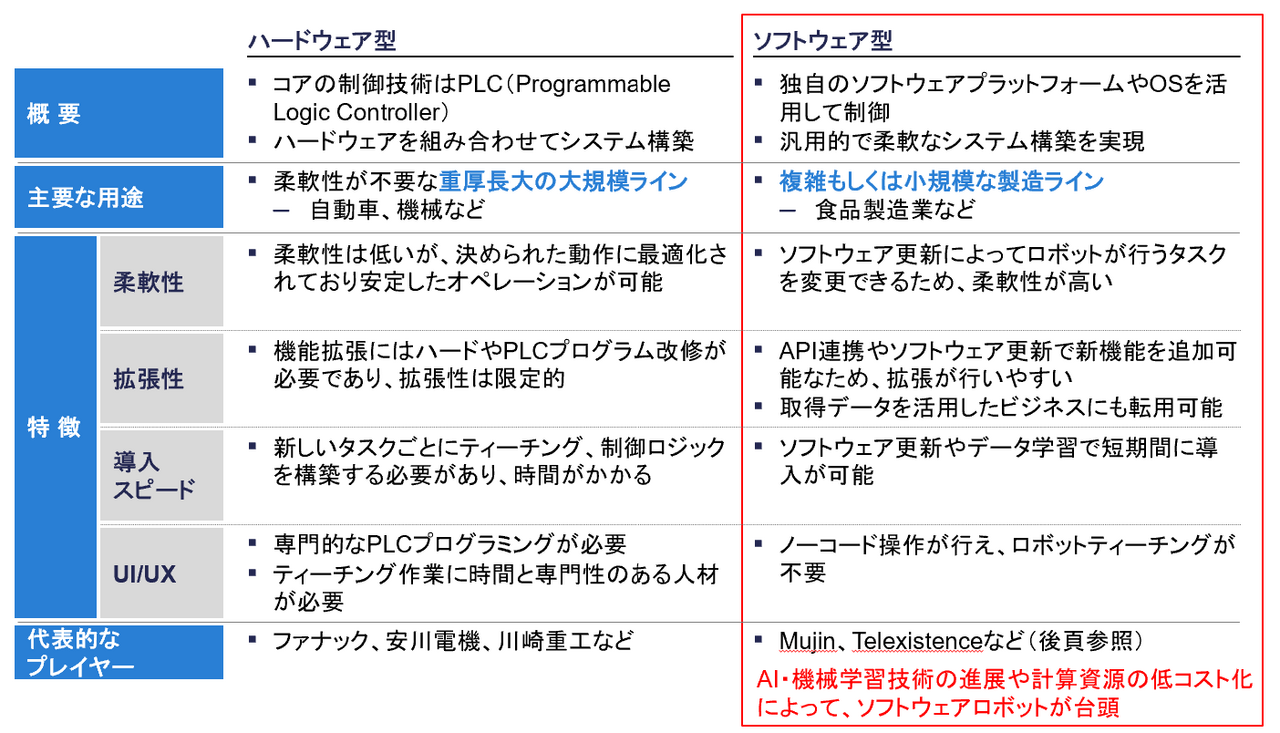

また近年はロボット技術にも大きな変化が起こっています。これまではハードウェアを組み合わせてシステム構築を行う「ハードウェア型」のロボットが主流でした。ハードウェア型のロボットはコアの制御技術としてPLC(Programmable Logic Controller)という技術を用いており、柔軟性が低いものの決められた動作を何度も繰り返すような作業に適切でした。従ってハードウェア型のロボットを活用して重厚長大の大規模の製造ラインを構築していましたが、逆に中小規模の製造ラインには適していませんでした。しかし近年AI・機械学習技術の進展や計算資源の低コスト化によって、独自のソフトウェアプラットフォームやOSを活用した「ソフトウェア型のロボット」が生まれており、汎用的で柔軟なシステム構築ができることを強みに、複雑もしくは小規模な製造ラインに適したロボットが開発されています。スタートアップにおいてもMujinやTelexistenceなどは代表的なプレイヤーです。

図2. ロボットの種類(ハードウェア型/ソフトウェア型)

図2. ロボットの種類(ハードウェア型/ソフトウェア型)

重厚長大な業界をメインに従来のハードウェア型のロボットのニーズも当然残ると思われますが、近年の労働力不足、データ活用技術の進展などを踏まえると、ソフトウェア型ロボットは今後さらに台頭してくると考えています。

注釈

- 経済産業省; 工業統計調査(令和2年6月1日時点)

- 2024年4月からトラックドライバーに時間外労働の上限規制(年間960時間)が適用されることで、輸送能力が不足し、「モノが運べなくなる」ことが懸念されている問題

2. Closer社の事業概要と強み

続いて、Closer社の事業概要について説明します。

図3. Closer社の事業

図3. Closer社の事業

Closer社は、ソフトウェア型のロボットパッケージを提供する企業です。大きな特徴は中小規模製造ラインのペインを解消する点にフォーカスしている点です。

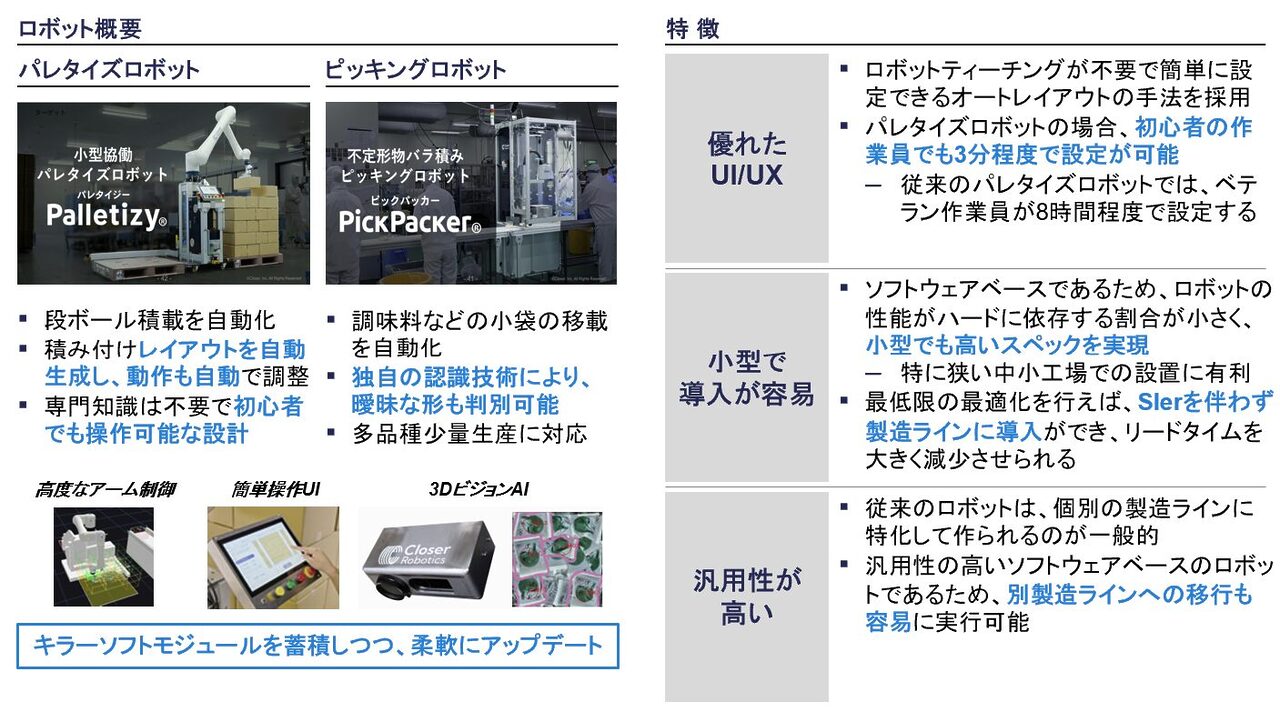

①優れたUI/UX

従来のハードウェア型のロボットはロボットの動きを定義するために「ロボットティーチング」という指示を専門的な方法で入力することが必要でした。この手法では専門の技術者が必要ですが、地方の工場ではこのような技術者がいないためにロボットを導入できないことや、専門の技術者であっても入力に8時間程度の時間がかかってしまうことが課題でした。一方でCloser社の製品は初心者の作業員でも3分程度で設定が可能で操作性の高いUI/UXを特徴とします。

② 小型で導入が容易

ソフトウェア型のロボットは性能がハードに依存する割合が小さく、小型でも高いスペックを実現することができます。特に工場の中小製造ラインはスペースが限られており、従来のロボットは導入が困難なケースが多々存在しました。その中でCloser社の製品は小さいスペースにも導入できる小型設計であることに加え、専門知識が不要で導入可能のため、リードタイムを抑えて簡単に導入することができます。

③ 汎用性が高い

従来のロボットは個別の製造ラインに特化して作られるのが一般的ですが、Closer社の製品は汎用性の高いソフトウェア型のロボットであるため、別製造ラインへの移行も容易に実行可能です。特に中小製造ラインは製造する製品が変わることに対応して製造ラインの形状が変わるケースも存在し、汎用性が高いことへのニーズが存在します。

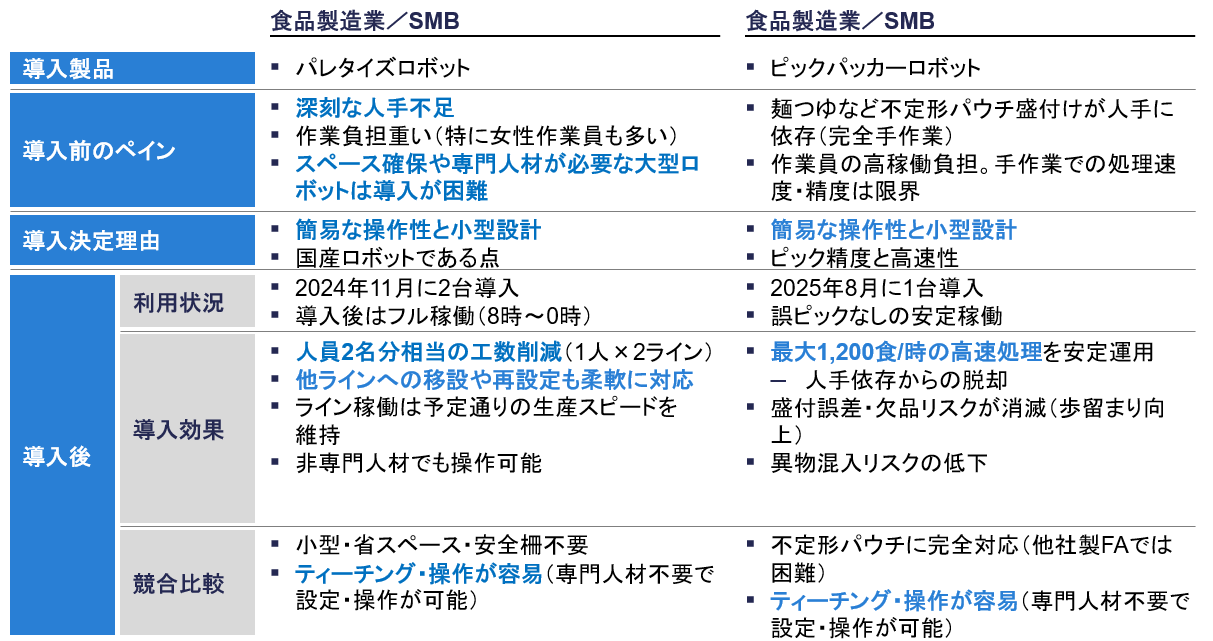

投資検討の際には、Closer社の製品を導入している顧客へのインタビューも行いました。各企業は、工場の人手不足に深刻なペインを抱えており、大型のロボットは導入を試したこともあるものの非常に導入が困難との課題を抱えていました。Closer社の製品はティーチングや操作が容易で、着実に必要人員の削減に繋がることから、非常に高い満足度を実現している様子を伺うことができました。このようなロボットの開発には高度な技術力が必要であり新規の参入には一定高いハードルが存在することに加え、既存の大手ロボット開発会社は既にハードウェア型のロボットの開発に注力しておりリソースを割きづらいという事情で、Closer社のロボットは高い優位性を構築しています。

図4. 顧客インタビュー

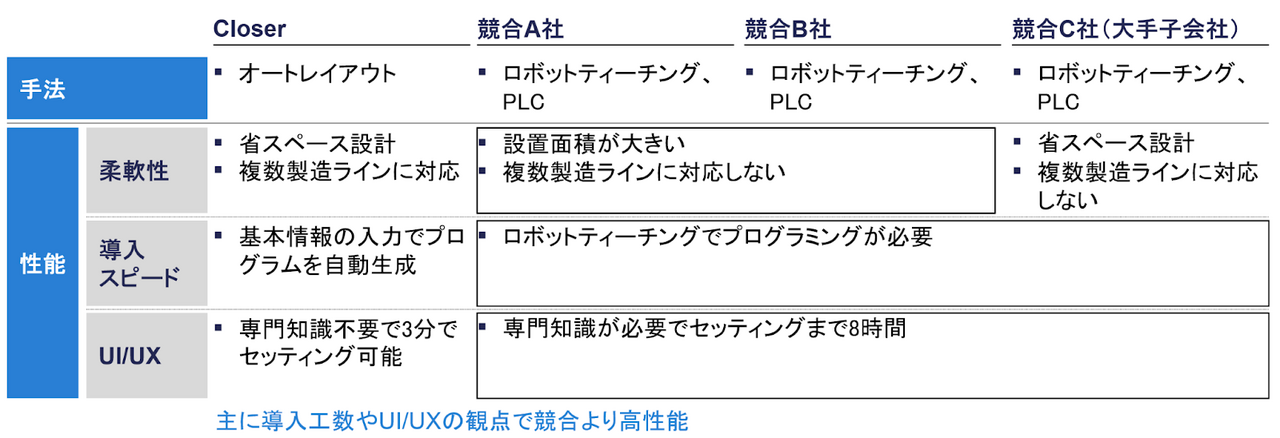

投資判断にあたっては、Closer社の製品が競合の製品とどのように棲み分けられているかも確認を行いました。Closer社の製品は競合と比較して確かに柔軟性、導入スピード、UI/UXが優れていることを製品ベースでも比較を行っています。

図5. ポジショニング

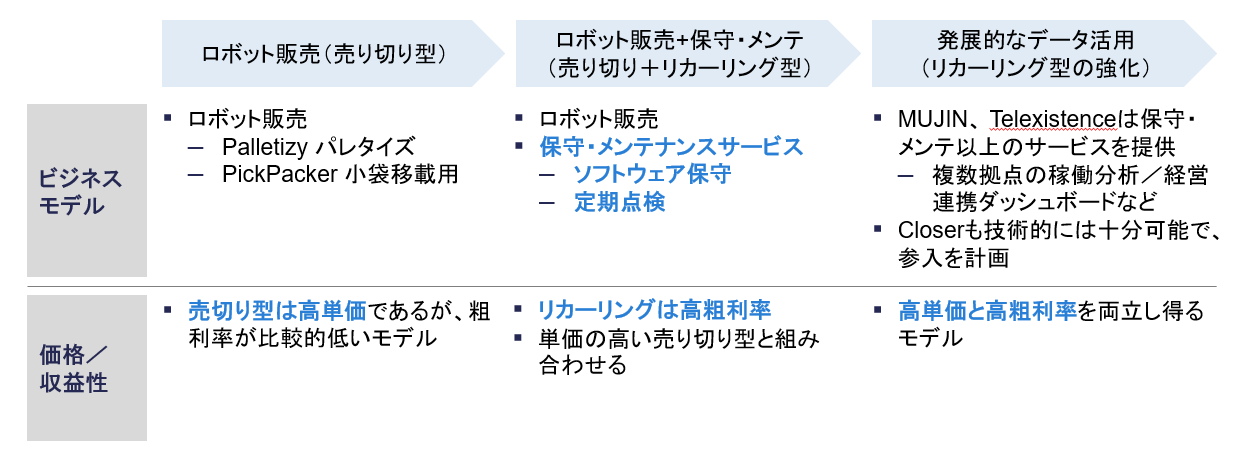

今後の展開としては、現在のロボット販売のみの売り切りモデルから発展し、保守・メンテナンスサービスを付加した売り切り+リカーリングモデル、最終的にはソフトウェア型のロボットだからこそ可能である発展的なデータ活用によるリカーリングモデルの強化も十分に見込めると見ています。例えば複数拠点の稼働分析、経営ダッシュボードとの連携などはソフトウェア型のロボットが工場で稼働することで製造に関するデータをストックすることにより実現ができる工場の経営高度化であり、高単価と高粗利を両立し得るビジネスモデルとなるポテンシャルがあります。

通常、ロボットの「モノ売り」だけでは市場から評価されるにあたってかなりの売上をあげる必要がありますが、Closer社が開発するソフトウェア型のロボットはハードウェア型のロボットより粗利が高い傾向にあり、モノ売りでありながらも市場から高く評価されやすいビジネスになっています。モノ売りに加えて、リカーリング性の高い売上を獲得するとそれだけ市場からの評価も高まり、大きなアップサイドも見込めると考えています。

図6. 今後のビジネスモデルの展開

3. チーム

Closer社には、ロボット技術者として非常に優秀な樋口CEOとその下に集う優秀な開発チームが揃っています。

図7. Closerのチーム

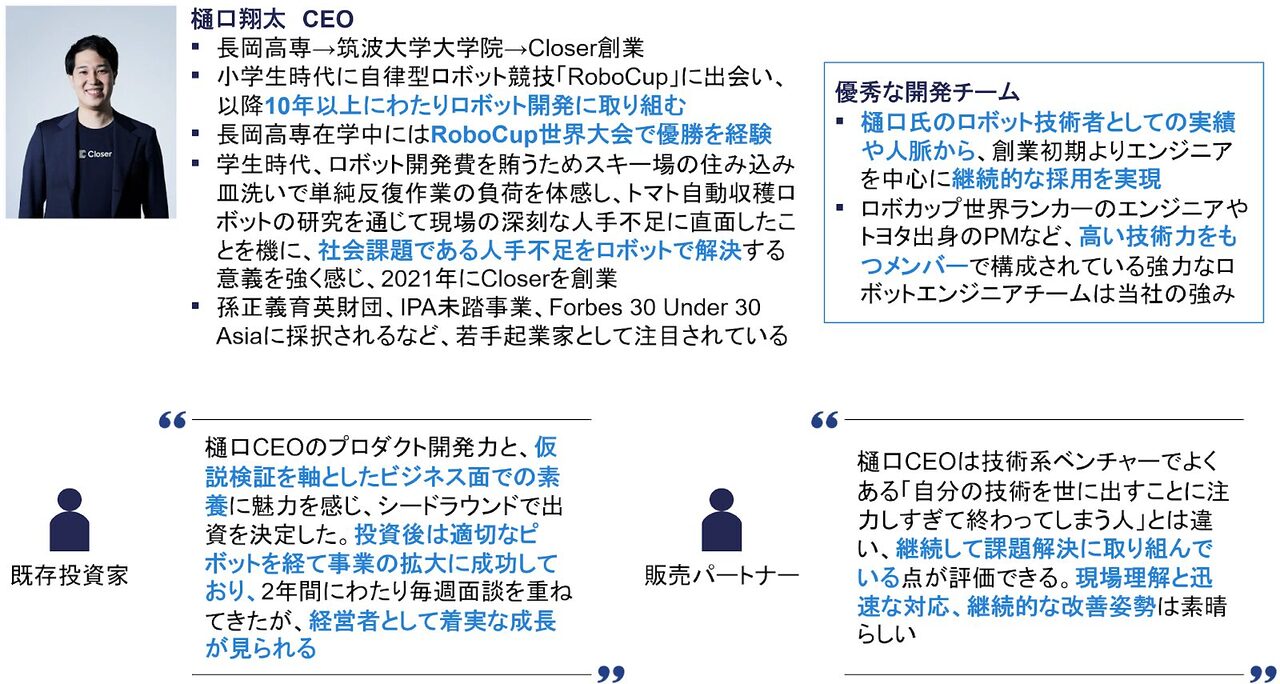

樋口CEOは、高専を卒業後に筑波大学大学院に進学され、博士課程に在籍中にCloser社を創業されました。若い経営者ですがロボットエンジニアとしての経歴は長く、小学生時代からロボット競技をはじめられています。長岡高専在学中にはRoboCup世界大会で優勝され、孫正義育英財団、IPA未踏事業に採択されるなど注目の起業家です。筑波大学大学院時代にもロボットの開発を続けられる中で大きな社会課題をロボットで解決するという観点で起業を決意されました。

複数のリファレンスインタビューも行わせていただきましたが、Angel Bridgeとしては樋口CEOの経営者としてのポテンシャルを高く評価させていただきました。大学発ベンチャーの経営者にありがちな失敗要因として、技術に傾倒するあまり素晴らしい製品を作り上げるのですがビジネスとしてはうまくいかないことが挙げられます。一方で樋口CEOはロボットエンジニアとして高い技術をお持ちである点はもちろん、徹底的な顧客視点でロボットを開発され、時には顧客ニーズに合わせてピボットを行う中で事業の成長を作り上げてこられました。顧客に徹底的に寄り添う姿勢は起業家として最も重要なことの一つであり、今後も益々素晴らしい経営者になられるのではと大きな期待をしております。

4. おわりに

工場の自動化が進む中で中小規模の製造ラインは未だに自動化の波に取り残された領域です。一方で、ロボット開発においては、これまでのハードウェア型中心の進化に加え、近年はソフトウェア型のロボットも登場し、多様なニーズに合わせたロボットが出現しつつあります。

Closer社が開発する製品はソフトウェア型のロボットで中小の製造ラインを自動化するものです。操作性が高く、容易に導入できるロボットを開発するためには高度な技術力が必要であり、優秀なロボットエンジニアである樋口CEOだからこそ構築できる強力なチームに支えられています。大規模の製造ラインが概ね自動化されつつある中で、次の自動化のターゲットは中小製造ラインになるのではと考えています。Closer社は確かな技術力と強い市場ニーズを背景に、大きな成長を実現できるとAngel Bridgeは確信しています。

Angel Bridgeは社会への大きなインパクトを創出すべく、難解な課題に果敢に挑戦していくベンチャーを応援しています。ぜひ、事業戦略の壁打ちや資金調達のご相談など、お気軽にご連絡ください!

2025.12.10 INTERVIEW

ソフトウェア企業の共通課題を解決。プロダクトデモがノーコードで作成できる

——事業内容について教えてください

小林:ソフトウェアプロダクトをノーコードで複製・カスタマイズして、簡単にデモ画面を作成できる「PLAINER」というサービスを提供しています。ソフトウェア企業のマーケティングからカスタマーサポートまであらゆるビジネスオペレーションでご活用いただけるプロダクトとなっており、自動車販売における試乗、不動産販売における内見のソフトウェア版のようなイメージで、「ショールーム」・「説明書」に近い役割を担っていると考えています。

これまで、プロダクトデモは人が操作を覚えてユーザーに伝達するのが主流でした。しかし、プロダクトのアップデート、1社ごとに扱うプロダクト数が増えたこと、また製品に関わるヒトの入れ替わりが発生することにより、教育などの従来の方法をベースに製品価値を伝達するプロセスを維持するのが困難になりました。PLAINERはこうした構造的課題を解決するプロダクトです。

——競合や参入障壁について教えてください。

小林:現状では、国内に直接的な競合は存在しないと認識しています。デモ動画を作るのか、「PLAINER」を採用するのかという比較のされ方がほとんどです。分かりやすいマーケットではないため、これまで競合の新規参入も多くありませんでした。プロダクトを作る際は、競合が少なく、本来あるべき姿に真っ直ぐ製品を磨き込める市場を選びました。私は前職でクラウド会計ソフト「freee」を提供するフリー株式会社にいて、どれだけ良いプロダクトであっても本来的な価値の10-20%ほどしかユーザーに届いていないと感じていましたし、その事象が発生する背景・要因についての解像度も高かった。なのでこれこそ自らが解決するべき課題として適切と感じました。

——PLAINERの強みはどこにあるのでしょうか。

小林:現在の強みは、独自性があり構築に時間のかかる自社プロダクトを保有し、プロダクトデモ市場で先行者利益を作れていること、そして所属メンバーが事業領域のペインを深く理解していることです。私はfreee出身であり、大多数のメンバーが大手SaaS企業経験者で構成されており、本事業を推進する初期的なチームとして最適な布陣だと考えています。また、PMF前後の主要な販売チャネルである展示会では、出展企業の多くがソフトウェアプロダクトを扱っており、関係者間に一定のネットワークが形成されています。そのため、紹介や自分達のつながりを起点に販路を拡大しやすい環境にありました。こうした地道な初期アクションを積み重ね、大手 SaaS 企業への導入が進むことで、今ではその周辺プレイヤーにも導入が広がるなど、ネットワーク効果が生まれつつあります。

起業家として不可欠なIQとEQ、やりきる力

——PLAINERとAngel Bridgeの関わりはどのような形ではじまりましたか。

三好:最初に小林さんとお話ししたのは、まだプロダクトを本格的に形にしていく初期フェーズでしたので、深い議論までは至りませんでした。ただ、その短いやり取りの中でも、freeeで培ったSaaSの知見をもとに課題を的確に捉えていることは強く伝わってきました。

プロダクトデモのプラットフォームという構想は一見するとニッチに見えますが、営業やマーケティングの在り方を根本から変えていける可能性を秘めています。「このテーマに挑むのであれば、単なるツール提供にとどまらず、より大きな構想につながるはずだ」──そう感じ、改めて腰を据えて議論してみたいという期待を持つようになりました。

小林:最初に連絡いただいたのが2023年8月頃で、プロダクトを本格的に作っていくフェーズでした。その後、2024年11月に改めてお会いしたときに、深くディスカッションさせていただき、本格的な検討を進めていただくこととなりました。

Angel Bridgeさんからさまざまな質問をいただきましたが、議論のし甲斐がある論点ばかりで、建設的な会話が積み重なっていく感覚がありました。少なくとも数億円のラウンドになるため、検討項目や必要資料が多岐に渡ることは当然なのですが、ご依頼いただく資料やそこに付帯するご質問は、なぜそれをお知りになりたいのかが明快で、弊社の事業を本質的にご理解いただいた上での問いかけだと感じていたので、共同でアウトプットを作っているような感覚でやり取りそのものがとても楽しかったことを覚えています。オファーを頂くタイミングでは、河西さん、林さん両パートナー陣とのご会食機会もいただき、その際にもお二人ともたくさんのトラックレコードをお持ちでありながらも、全く飾らないお人柄を持ち合わされており、強く尊敬の念を抱きました。

——PLAINERの投資に至った経緯を教えてください。

河西:決め手のひとつは、小林さんをはじめとしたチームの強さです。小林さんが何度もピボットしながら現在のプロダクトにたどり着いた話を聞き、多くの人が途中でやめてしまうような局面でも粘り強く事業に取り組まれていることが決め手になりました。小中高はサッカーにのめりこまれていたという話からも、その目標達成に対する一貫した姿勢を感じています。

私は起業家に大事な素養は、IQとEQ、そしてやりきる力だと考えています。IQとは考える力や問題解決力であり、EQとは人間的な魅力です。IQはお客様のニーズやそれに応える機能を考え抜き、その度に正しい判断をするために必要な力です。そして、EQは会社が50人、200人、300人と拡大していく中で、リーダーになっていくために求められる能力です。さらに、困難な状況を迎えることの多いスタートアップの経営者は、やりきる力が必要です。小林さんはこの3つをバランスよく持っていらっしゃる方です。

三好:河西からは小林さんやチームのお話がありましたので、私は事業の面について触れたいと思います。起業家やチームの強さと同じくらい大切なのは、「顧客の課題を本当に解決できているか」という点です。そのためPLAINERについても、数社に顧客インタビューを行いました。

そこで印象的だったのは、「他社にもぜひ勧めたい」といった声が何度も出てきたことです。プロダクトがここまで自然に評価されるケースは、そう多くありません。さらに、ある企業では一つの部署に導入されたことをきっかけに、他部署から「うちでも使いたい」と自然に広がっていったというエピソードもありました。押し売りではなく、現場が自発的に使いたいと思えるプロダクトだからこそ起こる現象だと感じています。

そうした現場からの高い評価が、実際に売上の伸びや極めて低い解約率、さらにはアップセルにつながっている。数字とユーザーの声がしっかり一致している点は非常に強力で、これがPLAINERの大きな競争優位性だと思います。投資家としても、このプロダクトなら市場に根を張り、長く愛され続けると確信しました。

重要な採用の場に同席を依頼するほど、Angel Bridgeとの距離感が近い

——2025年5月にシリーズAラウンドで4億円、累計5.7億円の資金調達を実施されました。これ以降、Angel Bridgeからはどのような支援を受けていますか?

小林:月次で定例ミーティングを設け、経営課題や事業進捗について継続的に議論を行っています。加えて、2~3日に一度はメッセージを通じてコミュニケーションを取っており、話題は多岐にわたります。海外の関連製品や有益なセミナー情報の共有、議論の中で浮かび上がった論点の整理・深掘り、さらには課題解決に向けた具体的な支援など、多方面でご尽力いただいています。

また、採用に関する相談に乗っていただくことも多く、場合によっては面談の場に同席いただくなど、実務面でも力強くサポートしていただいています。このように、さまざまな側面で継続的かつ実践的な支援を頂戴しています。

三好:主役はあくまで小林さんをはじめとする経営陣で、私たちVCの役割はその背中を押し、横で支えることだと思っています。論点の整理や他社事例の紹介といった材料はお伝えしますが、最終的に決断するのは経営チームです。その判断が少しでもスムーズに進むように、必要な情報や視点を届けることを心がけています。

実際にPLAINERでは、資金調達に向けた戦略設計や「どの顧客セグメントに注力すべきか」といった議論を重ねてきました。組織拡大の局面では候補者をご紹介したり、クロージングの場に同席して投資家の目線からPLAINERの魅力を伝えることもあります。定例の議論にとどまらず、日々のやり取りの中で幅広い相談をいただきながら、一緒に伴走してきました。

そうした積み重ねがあるからこそ、課題が出てきたときに「ちょっと相談してみよう」と思ってもらえる距離感を築けているのだと思います。経営陣と同じ景色を見ながら、ときに悩みを共有し、一緒に次の一歩を踏み出していけることが、私にとってのやりがいです。

小林:経営陣の一員として強いコミットメントを持って関わっていただいていると感じています。また、常に寄り添いながら並走してくれる存在であり、共通の目標に向けて建設的な議論を積み重ねられる重要なディスカッションパートナーとして認識しています。

河西:採用の場に同席してほしいと言ってもらえるのは、ベンチャーキャピタリストにとって誉れです。三好が同席させていただいた話を聞き、Angel Bridgeの社内でも共有したほどです。

「ユーザーにプロダクトの価値を伝える難しさ」が原体験となり起業

——起業に至った経緯を教えてください。

小林:高校までサッカーに打ち込んでいたのですが、早々にスポーツでは一番になれないと悟りました。プレイヤーとしてそのスポーツを極めたかと言えばまるで程遠く、土俵上に上がれないようなレベルではありましたが、様々な出会いを通じて、「どれだけ早熟か」ではなく「どれだけ大きなインパクトを出せるか」を意識するようになったと思います。自分の未熟さ故に人よりも早く、多くの挫折を経験したことで、失敗を前提にしながらも前に進む図太さが身についたと感じています。卒業後は、それまでの経験から早く自分の人生をかけられるコトを見つけたいと考え、起業を志すようになりました。ただし、当時は知識も経験もなかったため、まずは大学卒業後に企業へ就職し、早期の起業を目指すことにしました。

そんな中で出会ったのが、当時社員150名ほどのfreeeです。出会った社員が素敵な方ばかりで学べるものが多いと考えて入社しました。

freeeで働いて感じたのは、「良い製品であるにもかかわらず、その価値が顧客に十分に届いていない」という現実でした。多くの顧客は製品を最低限しか使いこなしておらず、関連製品にいたっては認知すらされていない状況でした。とても優秀な人達が、たくさん学び、真剣に顧客価値を追求している環境であったにもかかわらず、そうした課題が存在していたので、この価値伝達の非効率性は全てのソフトウェア企業で起きている課題なのだと直感しました。これらの経験を通じて、ソフトウェア製品の価値を余すことなく届けることができれば、市場に大きなインパクトを生み出せる。そう強く感じたことが、現在の事業に取り組む原点になっています。

——現在のプロダクトである「PLAINER」の立ち上げまでに、いくつか事業をピポットされています。どのような道のりがありましたか。

小林:「PLAINER」は3つ目の事業です。いずれの事業も先ほどお話ししたようなソフトウェア製品の価値流通を発展させる観点から着想しました。1つ目の事業はソフトウェア企業のマーケティング活動に関わるコンテンツを自動かつ、高クオリティで作成できるプロダクト、2つ目は分析業務とデジタル施策を一気通貫で実施するプロダクトでした。1つ目の事業は今の生成AI技術であっても実現には程遠く、時期尚早だった点。2つ目はそもそもマーケットが限定的かつ、誰の課題かの仮説も外していたと振り返っています。

——「この事業はピポットした方がいい」と判断したきっかけを教えてください。

小林:端的に申し上げると、「この事業は自分が取り組むべきものだ」と確信を持ち続けられなくなった時点で、ピボットを決断しました。自社製品を提案した際に、たとえ誰かから「その製品には意味がない」と言われたとしても、自分の中に揺るぎない確信や思いがあれば、前に進み続けることができます。しかし、それが持てなくなった場合は、事業を継続することは難しくなります。

振り返ると、「PLAINER」に至る前に取り組んだ2つの事業は、コンセプトとしては理想的で意義もあるものでしたし、上場できるようなポテンシャルを持つ事業だったと思います。一方で、自分自身が当事者としてその領域に深く関わった経験がなかったため、顧客に価値を提供するまでの具体的なワークフローをありありと語る事が難しかった。

「PLAINER」は、私自身が前職で深く関わってきたテーマです。プロダクトデモやチュートリアルを作成する際に、エンジニアを巻き込みながら成果を上げた経験があり、その知見をさらに深掘りすることで事業化につなげました。

——どのような経験だったのでしょうか。

小林:「freee」では、ユーザーがホーム画面に到達した後、その多くが何のアクションも起こさずに離脱している状況がありました。一方で、主要機能を体験したユーザーの契約率が数十倍に向上することが判明していました。そこで、ホーム画面に到達する前の段階で、製品価値の源泉となる主要機能を体験できるデモを作成したところ、圧倒的な成果を上げることができました。

ただし、この取り組みには多くのエンジニアリソースを割く必要があり、本来実施したかった施策の半分程度しか着手できなかったという課題もありました。そこで、「PLAINER」は、”エンジニアリングスキルがなくとも、誰もがプロダクトを用いて顧客に価値を届けられる”をコンセプトに製品開発を始めていきました。

——ご自身の実績から「PLAINER」を着想されたのですね。「PLAINER」の事業で手ごたえを感じたのはどんな瞬間ですか?

小林:お客様に「PLAINER」で解決できる課題をご説明した際、その背景にまで深く共感していただき、プロダクトが未完成の段階にもかかわらず導入を即決くださる方が複数いらっしゃった事です。

それまでの2つの事業では、私が想定した課題をお伝えしても、お客様にその課題やインパクトを十分に理解いただくことが難しく、手応えを得ることができませんでした。この経験からそもそも、課題を丁寧に説明しなければ伝わらない時点で、ターゲット設定もしくは課題仮説自体が本質的に誤っているのではないかと考えるようになりました。

——小林さんが経営者として意思決定する上で大事にしていることはありますか。

小林:元も子もない話かもしれませんが、最も重要なのは「その挑戦を絶対にやめない」という覚悟を持つことだと考えています。起業にあたって私は、「事業をやめずに継続し続けること、そして目標を引き上げ続けること」を自分との約束として定めました。事業を進めていく過程では、さまざまな困難が生じ、やめる理由や諦める理由はいくらでも見つかります。しかし、「何があってもやめない」という前提に立ち、かつ目標を上げ続けることで、あとは自分が努力すればよいだけの“コントロールできる構造”になると感じています。

その他の要素は枝葉に近い感覚ではありますが、あえて一つ挙げるとすれば、自分自身を含め、関わる人の感情に最大限配慮しつつも、常に冷静かつ客観的な視点で意思決定を行うよう努めています。人の感情は完全に読み切れるものではないため、時に悩みに発展することもありますが、それらは自分自身の欲求不満として受け止めることで、適切に消化できると考えています。事業が成長しステークホルダーが増えている今、これは私自身のチャレンジポイントだと感じています。

テクノロジーをインフラにしていく事業を構想中

——今後の展望について教えてください。

小林:私たちは、テクノロジーを水や電気のようなインフラにしていきたいと考えています。水や電気は使うことが簡単で、疑いようもなく価値のある存在です。一方、テクノロジーは使うことが難しく、価値もわかりづらい。私たちがテクノロジーを使いやすい形に変換することで、多くの人がテクノロジーから生まれる恩恵を受けられる世界にしていきたいと考えています。

現在はソフトウェア事業に対するサービスを中心に展開していますが、ソフトウェアのユーザー企業に対しても貢献し得ると考えています。例えば、ソフトウェアを導入した企業のユーザーが、ソフトウェアを使いこなすためのデモマニュアルを作成するような事業も構想しています。ただし、根本的にはテクノロジー自身が自分の価値を理解し、人の手を借りずとも自律的に価値を伝達していくインフラを作り出そうとしています。

——PLAINERでは、採用を積極的に行っています。どんな方と一緒に働きたいですか。

小林:変化し続けられる方を重視しています。バックグラウンドは多様になるかと思いますが、以前の環境で成果を出せた方法が、新たな環境でも同じように通用するとは限りません。そのような状況に直面した際、自らを変化させる柔軟性があるか、そしてその変化の幅がどれほど大きいかを重要視しています。変化の幅を広げるには、ポジティブな姿勢を持ちながらも、結果や事象をある種ドライに受け止め、自分自身を客観的に見つめることが必要だと考えています。そのような資質を持つ方がいれば、ぜひお話ししてみたいと思っています。

現在の組織は私を含め約20名ですが、今後は VPoE(Vice President of Engineering)や CFO(Chief Financial Officer)といった経営人材が不可欠になっていきます。こうしたポジションを経験されている方、あるいは目指している方で、世の中に大きなインパクトをもたらすビジネスに携わりたいと考えている方にお会いできればうれしく思います。

三好:「PLAINER」ほど「現場から熱烈に求められているプロダクト」は本当に珍しいと思います。単なる便利ツールではなく、営業やマーケティングの仕組みそのものを変えていける可能性を持っている。そうした事業の広がりを一緒に形にしていけるのは、大きな魅力です。

チーム自体がスピード感と柔軟性にあふれていて、新しい挑戦が次々と生まれています。だからこそ、PLAINERに入る方には事業の成長と同じ熱量で、自分自身の成長も実感できるはずです。組織の成長と個人の成長が自然にリンクしていく、そんな環境がPLAINERにはあると思います。

「変化の早い環境で挑戦し、自分を大きく伸ばしたい」という方にとって、PLAINERはまさにその機会を提供できる会社だと思います。ぜひ一緒に未来をつくっていただきたいです。

——小林さんが、Angel Bridgeに今後期待していることを教えてください。

小林:これまでと同様に、隣で並走していただける存在でいてくださると大変心強く思います。例えば、三好様に採用面談へ同席いただいたことも、採用を経営課題の一つとして共有してきたからこそ生まれた、ごく自然な流れでした。今後も、このような密度の高いコミュニケーションを継続していければと考えています。

三好:これまで通り、近い距離感で気軽に相談していただける関係性を大切にしていきたいと思っています。事業が拡大するにつれて、採用や組織づくり、海外展開など、これまでとは違う新しい課題が次々に出てくるはずです。そうした局面でも、私たちの経験やネットワークを総動員して、一緒に解決策を探っていければと思います。

これまでも採用の場に同席したり、資金調達の設計を壁打ちしたりと、経営のさまざまなテーマにご一緒してきました。今後も「これは相談していいのかな」と迷う前に声をかけてもらえるような存在でありたいですし、その積み重ねがPLAINERのさらなる成長につながると信じています。

河西:PLAINERは今後メガベンチャーとして時価総額1,000億円を超えるような上場を目指していくことになります。Angel Bridgeを挙げて、全力でPLAINERの事業と小林さんをサポートしていきます。

2025.11.25 INTERVIEW

XAION DATAが展開する事業とその根幹となる高い技術力

——事業内容について教えて下さい。

佐藤: XAION DATAはその名の通り、データを取り扱う会社です。社名「XAION DATA」の文字を並び変えると「AI on DATA」となる通り、DATA上にさまざまな事業領域のAIをのせて各課題解決に役立てる、という意味を込めています。主に取り扱うのはWEB上で公開されているオープンデータやパブリックデータといった膨大な情報です。弊社はこれらを収集・活用する技術と特許を保有しています。

私たちのビジネスモデルは、集めたデータを使いやすい形に整え、さまざまな事業ドメイン向けのプロダクトやソリューションとして提供することです。

現在のメイン事業は、転職潜在層にアプローチ可能な、オープンデータ活用型のダイレクトリクルーティングを実現するSaaSです。ダイレクトリクルーティングとは、企業の採用担当者が候補者に直接アプローチする採用手法で、人材のマッチング精度が高いことが特徴です。

既存のダイレクトリクルーティングサービスは求職者の登録型が一般的ですが、弊社のプロダクトはオープンデータを活用している為、既存の登録型サービスに登録されていないスペシャリスト人材やミドル/ハイレイヤー人材などの転職潜在層も含めた候補者へのアプローチが可能になります。

また、その他にもオープンデータやパブリックデータを活用して営業支援を行うセールステック領域向けのSaaSプロダクトも提供しています。

——XAION DATAの強みはどこにあるとお考えですか?

佐藤: 大きく二つの強みがあります。一つ目はデータを取り扱う技術力の高さです。様々なオープンデータを収集・統合する独自のアルゴリズムに強みを持ち、多様な事業領域にデータを展開・活用できる技術基盤も有しています。特に、石崎CTOは日立で技術を磨いた後、シリコンバレーのAIスタートアップでもグローバルCTOを務めた優秀なエンジニアであり、彼の存在があってこそ、優秀なエンジニアチームの構築に成功したと言っても過言ではありません。

二つ目は事業を推進するスピードの速さです。私も元々はシリコンバレーのAIスタートアップで事業の立ち上げを経験していました。そこで培ったグローバルなネットワークを生かし、海外の最新トレンドや技術動向をリアルタイムで把握しながら、素早く事業に反映させることができます。特に、WEB上に分散しているオープンデータを収集・統合化して活用するビジネスは、今グローバルでも盛り上がりを見せている領域。海外の先行事例をいち早く取り入れ、日本市場に合わせて展開する。このスピード感が、私たちの大きな強みになっています。

——競合や参入障壁の有無について、どのようにお考えですか?

佐藤:大量のデータを正しく扱うには、まず“データを収集・統合・更新し続けるための基盤”が不可欠です。しかし、この基盤をゼロから構築するには膨大な時間と専門性が求められます。私たちはこの領域に早い段階から投資し、海外での事業経験で培った技術力とドメイン知識を活かしながら、独自のデータ基盤を磨いてきました。

さらに、日本でオープンデータを活用する際に課題となる法制度についても、ガイドライン整備や法改正に向けた働きかけを含め、適切な運用ができる環境づくりに取り組んできました。

こうした技術・データ・制度の三つのレイヤーを揃えている企業はほとんど存在せず、これが私たちの大きな参入障壁になっています。他社が短期間で追随するのは難しいと考えています。

支援の決め手はクリエイティブな事業構想と、スピード感のある成長

——XAION DATAとAngel Bridgeの関わりは、どのような形ではじまりましたか。

林:2023年1月、XAION DATAが取り上げられた日経新聞の記事を読んだことがきっかけでした。オープンデータをダイレクトリクルーティングに活用する事業に関するルールが整備されたニュースとともに同社のことを知り、Facebookから佐藤さんにご連絡しました。

佐藤:まずオンラインで林さんと三好さんとお話しさせていただきました。林さんはAngelBridgeのパートナーでいらっしゃるにもかかわらず、私のようなスタートアップの無名の若手に対しても敬意をもって話を聞いてくださったことが印象的でした。

三好さんもお人柄がよく、加えて事業会社でのご経験があり、知見の幅が広い方だと感じました。XAION DATAが取り組むビジネスと近しいプレイヤーや業界の最新トレンドについて多角的な意見を頂いたのを覚えています。

——Angel Bridgeから投資を受けるにあたって期待や懸念点はありましたか?

佐藤:ハンズオン支援には期待していました。それぞれの領域で先陣をきって事業をしているスタートアップの経営陣とも対等に話せるほどのドメイン知識をお持ちだと聞いていたので。

さらに林さんは豊富なネットワークをお持ちです。営業面での支援も期待していましたし、実際に助けていただいています。

ハンズオン型のVCは経営に過剰に関与するケースもあると聞いたことがあったので、少し懸念はしていました。でも実際は違いましたね。

むしろ私たちのやりたいことや意思を尊重したうえで、重要なアドバイスをいただいています。

——XAION DATAの支援に至った経緯を教えてください。

三好:

最初に強く惹かれたのは、事業そのもののユニークさでした。他社では到底扱えないほど質の高いオープンデータを、大量かつ体系的に収集できる仕組みをすでに構築していた点は、明確な競争優位だと直感しました。

さらに、その基盤を支えるのは、佐藤さんと共同創業者の石崎さんの経験と技術的知見です。単なるエンジニアリングにとどまらず、データベースをビジネスへと橋渡しできる実装力を備えていたことが、非常に面白く、また稀有だと感じました。

そして特筆すべきは、データを「どう事業として成立させ、顧客に価値として届けるか」という視点を、初期段階から持ち合わせていたことです。エンジニアリングの深い専門性と、ビジネスを俯瞰する経営的視点。その両方を同時に持つ経営者は多くありません。

約1年間、定期的に議論を重ねる中で印象的だったのは、常に「対話から次の一手を導き出そうとする姿勢」です。こちらが提示した視点を、単に受け取るだけではなく、自分たちなりに深めて返してくれる。そして次に会うと、もう具体的に試し、前進している。その柔軟さと推進力には毎回感心させられましたし、議論の時間そのものが私にとっても学びと刺激になっていました。

投資を決めるに至った理由は、数値や計画の整合性以上に、こうした佐藤さんの姿勢にあります。経営者と投資家という立場を越えて、同じ未来を描き、具体的に歩んでいけるパートナーだと確信できたことが、投資の決め手となりました。佐藤さんたちとなら、困難な状況に直面しても共に乗り越え、大きな市場を切り拓いていけると信じています。

林: 佐藤さんがアメリカで経験を積まれたことも大きなポイントでした。このご年齢で日本の大企業とシリコンバレーの両方を経験している方は珍しいです。その視点から見た事業構想は非常にクリエイティブで、大きくスケールする可能性を感じました。

クライアント開拓の営業支援から、経営戦略や財務まで幅広く支援

——シードラウンドで累計4.5億円の資金調達を実施されました。それ以降、Angel Bridgeからはどのような支援を受けていますか?

佐藤:営業と戦略の大きく2つの側面で支援をいただいています。

営業の側面では、林さんの豊富な経営者ネットワークを活かした支援を頂き、実際のクライアント開拓にも繋がっています。戦略の側面では、マーケット調査だけでなく、経営戦略に関する壁打ちや、経営会議の進め方、財務に関わるアドバイスなど幅広い領域のアドバイスをいただいています。

私たちはエンジニアの多い会社で、財務やKPIなどのモニタリング機能が充実していなかったのですが、三好さんの支援で見違えるほど変わってきています。定例会議が経営指標の報告の場ではなく、「この数字を確認したうえで、次に何をすべきか」という戦略を議論する場になっています。粗削りでも仮説をまずは立て、その検証に必要な観点を持ち寄り、迅速に仮説検証できるような体制に大きく変わりました。

三好: XAION DATAの経営陣は常に未来を見据えており、同社で構築したデータ基盤を活かした多様な事業を展開できる可能性を秘めています。ただ、スタートアップにとっては「全部を一度に進める」ことが必ずしも最適ではありません。だからこそ、「どこに集中するか」「どう成長の階段を上るか」を一緒に考えることが、私の大切な役割だと思っています。

実際のディスカッションでは、「今攻めるべき事業領域はどこか」「どのような顧客層を優先すべきか」といった問いを丁寧に掘り下げました。その際も、短期のKPIだけに縛られず、中期的な成長ストーリーとのバランスを意識しながら議論を進めています。加えて、その議論を実行につなげるために、モニタリングの仕組みを整えたり、次回の資金調達のゴールから逆算してマイルストーンを描いたりもしてきました。

経営陣が意思決定を単なる「議論」から「行動」へと変えていく姿を横で見られるのは本当に刺激的です。私は、その一歩が少しでもスムーズになるよう支え、ときには悩みを共有しながら歩調を合わせていく──そのプロセスに伴走できることが、最大のやりがいだと感じています。

佐藤:三好さんはアドホックに質問してもすぐに返答くださり、とてもフレキシブルに支援いただいています。

三好: 佐藤さんは、疑問や悩みをその場で率直に共有してくれます。そのリアルタイムなやり取りがあるからこそ、こちらも「ではこの人を紹介してみよう」「あの投資先の事例が役に立つかもしれない」とすぐに動けるんです。机上の議論ではなく、いま必要な支援をその場で返せるのは、こうした信頼関係と距離感があるからだと思います。この関係性をこれからも大事にしていきたいですね。

実は、私たちは半年ごとに経営合宿を開き、各投資先へのハンズオン支援を振り返る機会を設けています。そこでもXAION DATAへの伴走は特に高く評価されており、「ハンズオン大賞」をいただいたことが私自身の励みにもなっています。

日立製作所、シリコンバレーのスタートアップを経て起業

——起業に至った経緯を教えてください。

佐藤:起業したいという気持ちは中学生の頃からありました。卒業アルバムの将来の夢に「IT会社の社長になる」と書いていたくらいです。

新卒では日立製作所に入社し、大企業の一員として頑張っていましたが「このままでいいのだろうか」と思っていたんです。そんなときに、日立のグローバル人材育成プロジェクトで選出されてアメリカで働く機会をもらいました。そこでシリコンバレーのスタートアップと働く機会があり、マーケットに直接対峙して自分の力で世の中を変えようというマインドを持つ人たちと出会いました。それをきっかけに、私も会社の枠組みにとらわれず自分の力でやっていきたいと思うようになりました。

成果を出せたことでスタートアップから誘いを受け、4年半ほど働いた日立を辞めてシリコンバレーのスタートアップで、日本史者立ち上げを含め2年半ほど働きました。

——その後、XAION DATA設立にどのように至ったのでしょうか?

佐藤:アメリカで事業を経験したあと日本に戻ってきた際、HR領域には“情報の非対称性や既得権益に支えられた古い仕組み”がまだ強く残っていると感じました。こうした構造の中では、企業も個人も本来の力を十分に発揮できません。

同時に、日本では自己肯定感が低い人が多く、個人の価値が活かされにくい社会環境にも課題意識を持ちました。最初は教育を変えたいと考えましたが、平準化を重視する日本の教育の背景には、新卒至上主義や終身雇用といった“採用側の制度”が大きく関係していると感じました。

この因果関係をたどると、「教育を変えるより先に、採用の仕組みそのものを変えない限り、本質的な変化は起きない」と考えるようになりました。そこで、既存の構造に守られた採用領域に革新を起こすために、XAION DATAを立ち上げました。

——プロダクトを作るまでの流れについて教えてください。

佐藤:軸足を置いていたのは、中長期的に「データで市場価値を生む」というゴール設計です。これを実現するためにあらゆる戦略を考えた結果、HR領域から始めるのが最もゴール達成に良いという判断でスタートしました。

プロダクト開発にあたっては、キャッシュとリーガルの2つの側面で大きな課題がありました。キャッシュについては、まず人材紹介事業で収益を上げ、その利益をプロダクト開発に再投資する形で回しました。一方で、オープンデータを活用する際の法的な課題については、専門の弁護士に相談しながら業界の有識者とのネットワークを広げ、適切な運用や制度面での整理を進めていきました。当時は2、3人でこれらを同時に動かしていました。

オープンデータをダイレクトリクルーティングに活用するにあたり、関連する法制度やガイドラインを丁寧に確認し、行政とも継続的に意見交換を行うことで、透明性の高い運用体制を整えてきました。こうした取り組みが評価され、2024年3月には厚生労働省の「優良募集情報等提供事業者認定制度」において、国内初・唯一の4号優良認定事業者に選ばれています。

——現在の事業に、これまでの経験はどのように生きていますか?

佐藤:技術領域では、アメリカのスタートアップで最新の技術領域をインプットしたことが生きています。当時、日本のリクルートや現地のIndeedから事業領域の課題に対して技術的な相談を受ける側として、技術交換や意見交換をする機会もありました。最先端の技術やマーケットの概念を深く学べましたし、グローバルなネットワークを築くことができたと感じています。

——これまで特に大変だったことや難しかったことはありますか?

佐藤:会社経営では段階的に課題がシフトしていくので、毎年違った難しさに直面しています。まず感じたのは売上を作る難しさです。お客様に価値を提供して初めてお金をいただけるということを頭では理解していても、実際は容易ではなく、その本質的な難しさを痛感しました。

次に事業が軌道に乗り始めると仲間集めが課題になり、仲間が集まってくると組織作りの難しさにも直面します。これらは今でも感じている課題です。そして、次に出てくる課題はマーケットや外部環境だと考えています。

「技術を通じて世の中を良くしたい」という思いをベースに、まずHR領域で人の可能性を最大化する

——佐藤さんが経営者として大切にしている信念や考え方を教えてください。

佐藤:大切にしていることは三つあります。まず一つ目が、私たちのバリューの一つである「Integrity First」で誠実性です。他人に対する誠実性はもちろんですが、それ以上に自分自身と誠実に向き合い、弱いところを乗り越える姿勢を重視しています。人が成長するためには、自分と向き合う誠実性が不可欠だと、これまでの組織作りで確信しました。

二つ目は、同じくバリューである「Respect The Difference」であり、人に優劣はないという考え方です。当社は海外メンバーが多く、考え方の違いが多々ありますが、それはあくまで「違い」であって「優劣」ではありません。この文化を根付かせないと、人に対するリスペクトは生まれないため、人としても事業を作る上でも大事にしている考えです。

三つ目は「New, But Practical」という言葉で、我々がビジネスフィロソフィーとして掲げているものです。スタートアップとして常に新しいモノを作り続けつつも、顧客に価値を感じていただける実用的なものを作ろうという意味が込められています。アメリカで多くのスタートアップを見たときに感じたのが、自分たちを大きく見せようとして言動と実態が伴わない企業が多いということです。お客様に本質的な価値を提供できなければ、ものづくりとしての意味がありません。私たちは、先進的なプロダクトを作るチャレンジをしつつも、価値のある実用的なものを作りたいと考えています。こうしたプロダクトづくりの信念を共同創業者と共有しています。

——XAION DATAの今後の展望について教えてください。

佐藤:私たちは1つのプロダクトで上場を目指しているわけではなく、コアとなるデータ基盤を元に、中長期的に大きく成長していく事業構想を描いています。この構想を実現するため、まずは足元の事業をしっかり伸ばしつつ、投資家の皆様やステークホルダーの皆様に中長期的な未来を理解していただけるように、事業運営を進めていきたいと考えています。

私たちが目指す社会貢献は、「技術を通じて世の中を良くしたい」という思いです。今はHR領域において、人の可能性を最大化し、人が本来の活躍ができるような環境を実現していきたいと考えています。そのため、採用にも力をいれています。

——特に、どんな方を求めていますか?

佐藤:私たちが特に重視しているのが、プロダクトをいかに良くしていくかと、事業をどう伸ばしていくかの2点です。そのため、プロダクトマネージャーや事業を推進する事業責任者を担ってくれる人材の採用に注力しています。一緒に働きたいのは、先ほどお話しした当社の想いや価値観に共感してくださる方。それらを体現できる方と一緒に事業を大きくしていきたいですね。

——Angel Bridgeとしては、今後どんな支援をしていきたいですか?

林:XAION DATAはとてもポテンシャルのある企業で、直近の1〜2年で目覚ましく成長されています。我々自身もハンズオン支援にこだわって10年間やり続けてきました。「大変じゃないか」と言われることもありますが、支援することで喜んでいただけますし、我々自身の成長にもつながっています。営業支援も含めて、XAION DATAのハンズオン支援を続けていきたいです。

三好:

私たちが大切にしているのは「キャピタリスト自身が現場に入り込む」ことです。月次の定例会はもちろん、日々のアドホックな相談にも応じながら、経営陣と対話を重ねて課題や悩みを一緒に整理していく。数字や計画をただ確認するのではなく、「次にどう動くか」を共に考えるプロセスそのものに伴走することを意識しています。

私自身も、単なるアドバイスやリソース提供で終わるのではなく、経営陣と同じ視点で悩み、時には意思決定を共に担う気持ちで関わっていきたい。そうすることで初めて、その瞬間に本当に必要な支援ができると考えています。これからも困ったときや迷ったときには、気軽に頼っていただける存在でありたいですし、そのような関わり方を積み重ねていくことがAngel Bridgeらしい支援のあり方だと思っています。

2025.11.20 TEAM

新卒2年目に巡ってきた「CVC立ち上げ」という好機

——Angel Bridgeに入るまでの経歴を振り返ってもらえますか?

大学を卒業後、入社したのはJR西日本でした。鉄道会社を選んだのは、一般的な不動産デベロッパーとは異なる「街づくり」のアプローチに興味があったからです。鉄道会社が取り組む街づくりの特徴は、鉄道を介してオフィスや商業施設、住宅などのハードをつくるだけでなく、ホテルや物販、飲食事業など、人々のライフスタイルに密着したソフトなサービスを組み合わせられる点にあります。単なる不動産開発ではなく、人の生活にまで影響を与えられるところにワクワクしたんです。たとえば当時、JR西日本ではサバの陸上養殖のように、鉄道会社の枠を超えた新規事業にも挑戦していたんです。そんな多様な事業を展開する企業でなら、鉄道会社が持つ莫大なアセットを活用して、ユニークな新規事業に携われるチャンスがあるかもしれません。それでJR西日本を選びました。

——新規事業開発に携わりたかったのですね。

はい。夢が現実になったのは入社2年目。駅員業務や鉄道用地の管理を経験するなかで、社内の新規事業アイデア公募に挑戦したんです。運よく最優秀賞に選ばれて、そこからCVC立ち上げに関わることになりました。まさか自分が本当に新規事業に携われるとは思っていなかったので、あのときの高揚感はいまでも鮮明に覚えています。

——どんなアイデアだったのでしょうか?

新規事業のアイデアをいくつか考えて提案したのですが、そのうちのひとつがCVCの立ち上げでした。当時、自分なりに新しい事業を考えようとしましたが、ゼロからアイデアをひねり出すのは難しいと感じていました。そんなときに出会ったのが「オープンイノベーション」という考え方です。自分たちだけで悩むのではなく、スタートアップと共創することで新しい事業を生み出せばいいのではないか──そう発想を転換したのがきっかけでした。その後、コーポレートベンチャーキャピタル事業を手がける「JR西日本イノベーションズ」が設立されることになり、私も初期メンバーのひとりとしてかかわることになりました。後から聞いた話では、当時本社の経営企画部門でもCVCを立ち上げようという機運が高まっていたそうで、タイミングがよかったのだと思います。入社2年目の若手に大きなチャンスをくれたJR西日本には感謝しかありません。

——当時はどんな案件を担当されましたか?

既存事業のブラッシュアップに加え、非鉄道領域での新規事業創出を担当しました。たとえば古民家再生を手がけるスタートアップとともにホテルをつくり上げるなど、地域資源を活かした事業開発に関わる機会が多かったです。行政や金融機関、スタートアップと連携しながら、1日500万人もの利用客や地域に眠る資産を活用して新しい雇用や需要を生み出していく——そうした取り組みは、単なるビジネスを超えて「地域を元気にする挑戦」だと感じていました。特に過疎化や高齢化が進む地域において、長年にわたって地域の発展を支えてきた鉄道会社にかかる期待は非常に大きく、この挑戦はとてもやりがいに満ちたものでした。

「まだ存在しない未来をどう創るか」に挑戦するためのキャリアチェンジ

——やりがいに満ちた仕事を辞め、戦略コンサルティングのBain & Companyに移りました。なぜだったのでしょうか?

CVCで投資先や社内外のステークホルダーと向き合うなかで、「もっと経営課題そのものに深く関わりたい」という気持ちが強くなっていきました。目の前には、素晴らしい技術や人材を持ちながら、十分に力を発揮できていない企業がたくさんある。そうした企業のポテンシャルを引き出し、もう一段成長させる力を身につけたいと思ったんです。

そのためには、自分自身がさらに高いレベルで経営課題を解決できるようにならなければいけない。足りないビジネススキルを痛感していたこともあり、あえてコンフォートゾーンを出て、一番厳しい環境で自分を鍛えようと決め、Bain & Companyに飛び込みました。

——CVCからコンサルティングファームへの転職です。率直な感想を聞かせてください。

鉄道会社からコンサルに行くのはかなり珍しく、大きなスキルギャップがあって想像以上に大変でした。入社1年目は広島駅で駅員研修をしていて、当時はPCをまともに触ったことすらなかったんです(笑)。CVCに関わるようになってからはExcelやPowerPointも使うようになりましたが、Bainで求められる水準やスピード感はまったく別次元でした。

プロジェクトでは限られた時間のなかで論点を定め、仮説を立て、検証を重ねるプロセスをひたすら繰り返す。そのたびに「これが経営課題を解くということか」と痛感しました。課題には明確な答えがあるとは限らず、納期ギリギリまで粘り抜くのは当たり前。ときには心が折れそうになったこともあります。

ただ同時に、その過程自体がとても刺激的で、楽しかったのも事実です。優秀な仲間と議論を重ね、経営の根幹に挑む中で、自分の思考や仕事の精度が日々鍛えられていくのを実感できました。もどかしさを感じる瞬間も多かったですが、「ここで得られるものは大きい」というワクワク感の方が勝っていたと思います。

振り返れば、Bainで培ったのは「プロとしてやり切る覚悟」と「課題解決を楽しむ姿勢」です。この二つが今の自分の基盤になり、スタートアップ支援の現場でも迷わず走り切れる力につながっています。

——VCに行こうと思われたのはなぜですか?

戦略コンサルタントは、クライアントの期待に応えるために全力を尽くす仕事です。そのやりがいに疑問を感じたわけではありません。ただ、1社ごとに課題を解決するだけでなく、もっと広い視点で社会全体にインパクトを残す仕事に人生を賭けたい——そう思うようになったのが転職の動機です。

同時に、JR西日本でCVCを立ち上げ、スタートアップに投資・支援した経験がとても楽しく、刺激的だったことも大きな理由でした。Bainで大企業の経営課題に向き合った経験を経て、次は「まだ存在しない未来をどう創るか」に挑戦したいと自然に思えたんです。スタートアップへの投資と支援を通じて社会課題を解決し、新しい産業を生み出せるのはVCだからこそできるはずだと、30歳目前という節目のタイミングで、起業家と一緒に未来を形にしていく道に進もうと決めました。

——数ある選択肢のなか、なぜAngel Bridgeを選んだのですか?

ベンチャーキャピタルの仕事は、中長期で腰を据えなければ成果が見えてこない世界です。だからこそ、どのVCに身を置くかは慎重に考えました。実はエージェントはAngel Bridgeの求人を持っていなかったのですが、自分で国内のVCを調べる中で強く興味を持ち、「このVCは採用していますか?」と確認したところ、ちょうど募集していると分かり、受けることにしました。

まさに自分から探し当てたご縁でもあり、「ここなら本気で起業家に向き合える」と確信できた瞬間でした。

——どんな点に興味を惹かれたのでしょう?

規模こそ小さいながらパートナーやメンバーの経歴を見るとプロフェッショナルファーム出身者が多く、「ここでは質の高い議論が日常的に交わされているはずだ」と直感しました。そして何より、「資金を正しく投下し、正しく働かせ、日本発のメガベンチャーを多数生み出す」というミッションが自分の理想と重なったんです。

初回の面談で河西さんと話をしたとき、その直感はすぐに確信に変わりました。目の前の投資先に全力で向き合う姿勢、起業家への本気のコミットメントに触れて、「この人たちとなら未来を一緒に描いていける」と素直に思えたんです。

他にも著名なVCを紹介してもらいましたが、最後はやはり「誰と働くか」「どんなビジョンに賭けるか」が決め手でした。Angel Bridgeは、両方を満たしていると感じられた唯一の場所でしたし、ここでなら自分も本気で力を尽くせると確信しました。

Angel BridgeでつかんだVC投資とハンズオン支援の本質

——現在はどんな投資先を担当していますか?

私自身がソーシングから携わった案件と、投資実行段階から担当するようになった案件を含めて、現在約10社を担当しています。領域はSaaS、フィンテック、フードテック、バイオ系ディープテック、エンタメと幅広いですね。担当する投資先が増えるに従ってハンズオン支援の引き出しが自然と増えていきます。一社ごとに異なる経営課題に向き合うなかで、自分の洞察や支援の解像度が少しずつ高まっているのを実感しています。

——CVC時代との違いを感じることはありますか?

CVC時代は、スタートアップ側から声をかけてもらうことが大半で、会社としてもストラテジックリターンに重きを置いていたこともあり、純粋な投資家としての立場を強く意識する場面はあまり多くありませんでした。しかしいまはVCとして、起業家と出資者の双方への責任を負いファイナンシャルリターンを追求する立場です。独立系VCが数多く存在するなかでAngel Bridgeを選んでもらうには、言葉だけではなく具体的な成果を残す必要があります。だからこそ、自分の振る舞いや関わり方を常に意識し、「Angel Bridgeとして最大の価値をどう出すか」を自問自答しながら日々取り組んでいます。

——職場の雰囲気についても教えていただけますか?

Angel Bridgeでは、メンバー全員が毎日フル出社しており、SlackやNotionの活用も盛んです。雑談から真面目な議論まで、コミュニケーションはとても活発です。投資先の状況やリサーチ情報、他社のベストプラクティスなども、自然な流れで日々共有されるので、何気ないやり取りの中から新しい視点や学びを得られることが多いですね。オフィス全体が「常に知見が行き交う場」になっていると感じます。

——戦略コンサルタント時代の経験が活きることはありますか?

コンサル時代に培った「論点を絞って仮説を立て、実行と検証を繰り返す姿勢」は、今の仕事にも直結しています。さらに、点在する情報やアイデアを整理して論点につなげ、経営陣と意思決定の議論に落とし込む力は、スタートアップ支援の現場で特に役立っています。

スタートアップの支援では、答えが最初から決まっていることはほとんどありません。だからこそ、情報を整理して経営陣が意思決定に使える形に落とし込み、そして不確実な中でも仮説を持って「まずはこの一歩を」と背中を押せることが重要になります。これらはまさにBainで磨かれた力であり、今の自分の武器になっています。

——逆にVCだからこそ鍛えられたと感じるスキルは?

スタートアップはスピード感が命です。しかも取れる打ち手には限りがあるなかで、短期間で売上や実績を積み上げていかなければなりません。だからこそ、筋の良い仮説を立てるだけでなく、迷っている時間を最小限にし、高速で仮説検証を回して最適解を探る姿勢が以前よりも強く鍛えられたと思います。

——入社後、転機になった案件を教えてください。

特定の一社というよりも、むしろ日々の積み重ねが自分を形づくってきた感覚があります。特にハンズオン支援では、経営者が抱える悩みや不安を受け止め、ともに考え抜き、次の一歩につながる方向性を探っていく瞬間の連続です。そのプロセスこそが、自分を鍛え、ベンチャーキャピタリストとしての血肉になっていると思います。

「量が質を担保する」とよく言いますが、まさにその通りで、自分も数多くの打席に立ち続けることで、この仕事の本質が少しずつ見えてきました。ひとつひとつの経験が積み重なって、今の自分を形づくっているのだと思います。

——改めて三好さんの投資哲学を教えてください。

スタートアップ経営は不確実性の連続で、絶対的な「正解」は存在しません。だからこそ私が大切にしているのは、経営者の隣に立ち、一緒に悩み、次の一歩をどう踏み出すかを考え抜くことです。もちろん事業戦略や資金調達といった実務的なサポートも全力で行いますが、それ以上に、悩みや迷いを共有しながら一緒に進む伴走者でありたい。起業家が前を向いて次の一歩を踏み出せるような関わり方こそ、私の投資哲学です。

変化する社会のなかでも、起業家を支え続ける覚悟

——昨今のVC業界についてはどう見ていますか?

資本市場の変化や生成AIをはじめとする技術の進展によって、従来の前提が次々と覆されています。そんな環境だからこそ、VCに求められるのはただ資金を出す存在としてではなく、起業家と一緒に未来を切り拓く覚悟だと思います。スタートアップは日本経済の成長を牽引する存在です。その伴走者として、私たちAngel Bridgeも変化を受け止め、常に動き続けるVCでありたいと考えています。

——ベンチャーキャピタリストとしての目標を聞かせてください。

日本を代表するようなスタートアップの創出に関わりたいという思いはいまも変わりません。そのうえで目指しているのは、「三好さんに声をかければ一緒に前に進める」と自然に思っていただける存在になることです。華やかな場面だけでなく、日々の泥臭い課題解決を一緒に考え、いつでも相談してもらえる関係性を築いていきたい。単に名前を覚えていただくだけではなく、日々の意思決定や悩みの場面で思い出してもらえる、そんな投資家であり続けることで、スタートアップとともに未来を切り拓いていきたいと思います。

——Angel Bridgeのなかでどんな存在でありたいですか?

Angel Bridgeの「切り込み隊長」でありたいですね。投資先との関わりや新しいテーマに挑むとき、誰よりも先に踏み出して道を切り拓く存在でありたいと思っています。外部とのネットワークを活かして新しい機会を持ち込み、投資先のソーシングや支援でも推進力を発揮する──そんな役割で貢献していきたいです。

——最後にAngel Bridgeに興味をお持ちのみなさんにメッセージをお願いします。

スタートアップ支援は、日本に新しい選択肢を生み出す価値ある挑戦であり、時に厳しい局面に直面することもあります。それでも、起業家と肩を並べて意思決定に伴走し、未来が動き出す瞬間をともに味わえるのは、この仕事ならではの醍醐味です。

「起業家と一緒に未来を描きたい」「メガベンチャーの誕生に立ち会いたい」と思う方には、Angel Bridgeは最高の環境だと思います。私たちは、そんな挑戦を志す仲間を心から歓迎します。

2025.10.28 INVESTMENT

2025年10月に株式会社InProc(以下InProc社)が、シードラウンドで2億円の資金調達を発表しました。Angel Bridgeも本ラウンドにおいて出資しています。

InProc社は、間接材の調達購買活動を最適化するためのAIエージェントと自社のプロフェッショナル人材によるBPO・プロフェッショナルサービスを提供しているスタートアップです。

今回の記事では、Angel BridgeがInProc社に出資した背景について、特に間接材コスト最適化におけるペインとInProc社の強みに焦点を当てて解説します。

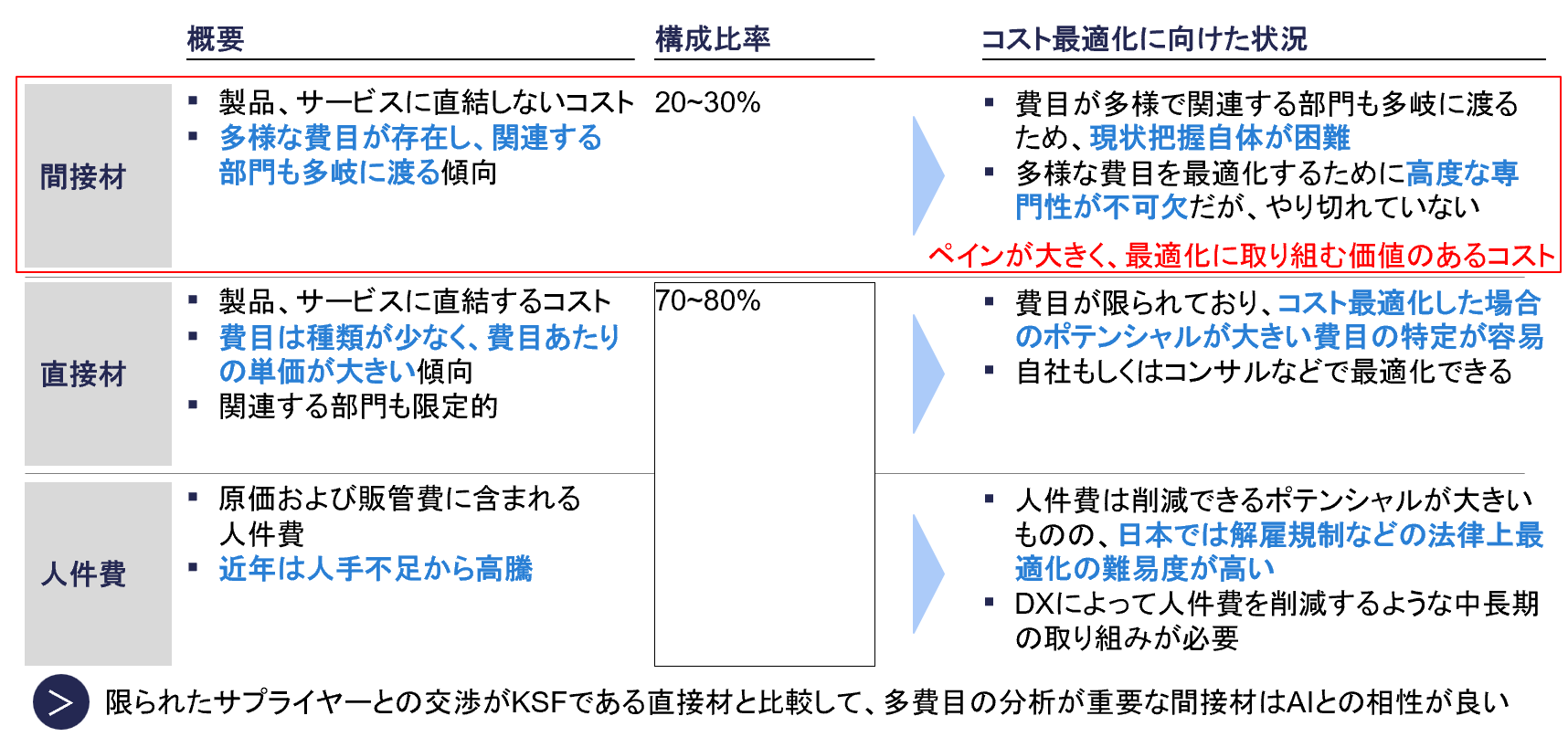

1. 間接材コスト最適化の業務と課題

まず初めに企業のコスト構造について説明します。企業のコスト構造は、間接材・直接材・人件費に分解することができます。間接材は製品の生産に直接は関わらないものの、企業活動に必要な資材全般を指します。製造備品、消耗品、各部署の間接経費など、多様な費目が存在し、関連する部門も多岐にわたります。一方で直接材は、製品の構成要素となる原材料であり、仕入品、原材料、部品などが含まれます。特徴として、費目の種類が少なく、関連する部門も限定的で、費目あたりの単価が大きい傾向にあります。最後に、人件費は従業員の労働に対して支払われる給与を指します。近年は、少子高齢化と労働人口の減少により人件費の高騰が進んでいます。

続いて、企業のコスト最適化を進める上で、各費用項目の削減余地、及び間接材コスト最適化のペインについて説明します。まず、直接材は費目が少なく大ロットでの取引が通例であるためにコスト最適化のレバーが比較的明確で、一般に買い手の力が強い取引になっています。仕入条件の見直し、サプライヤーの集約、長期契約の締結、内製化や委託先の見直しなど、効果の出やすい打ち手が限られた費目に集中しており、社内の関連部門も限定されます。そのため、自社もしくはコンサルを用いて比較的容易にコスト最適化を進めることができます。人件費は、削減余地が大きい重要な項目であるものの、日本では雇用規制など厳しい法律上の制約があり、短期間の最適化が相対的に難しい領域です。そのため、社内業務のDXによって省人化を進めるなど、中長期的な取り組みを地道に進めることが必要になります。

図1. 企業におけるコスト構造

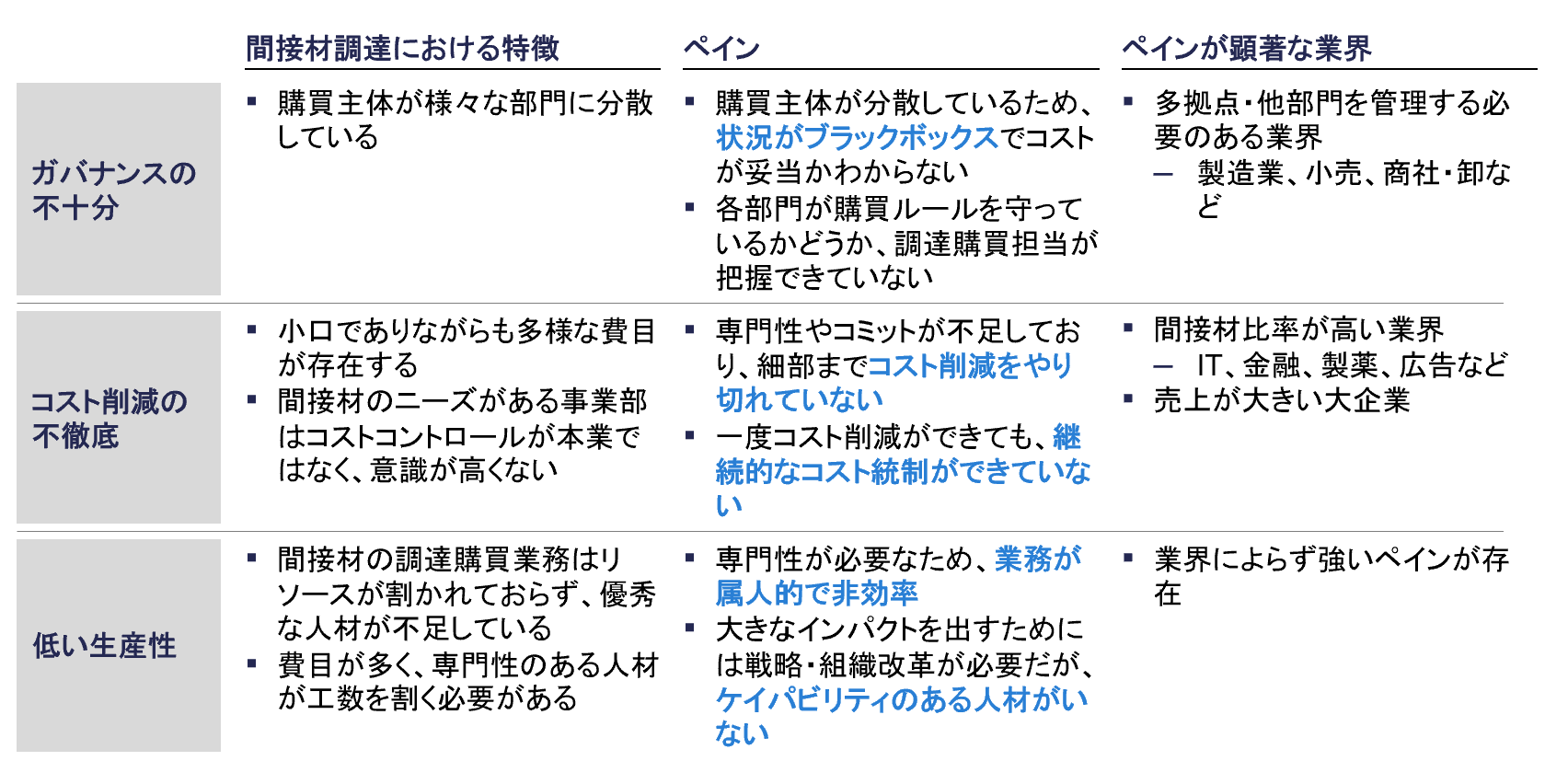

一方で、企業におけるコスト構造の2~3割を占める間接材コストは、費目が細分化されており、多岐にわたる部門に支出が分散しているため、現状把握自体が難しい領域です。これを背景に、ガバナンスの不十分、コスト削減の不徹底、低い生産性など、様々なペインが存在します。

① ガバナンスの不十分

間接材は、購買主体が各部門に分散し、発注や支払いがブラックボックス化しているため、調達購買担当が部門を跨いで購買ルールの徹底度合いを把握するのが困難です。特に製造業、小売業、商社・卸など、拠点数が多く、多岐にわたる部門を管理する必要がある業態ではペインが顕著に現れます。

② コスト削減の不徹底

間接材は、小口でありながらも多様な費目が存在するため、現状把握や継続的なコスト統制がしづらいと言えます。また、間接材のニーズがある事業部は、コストコントロールが本業ではないため、コスト最適化の意識が低く、専門性やコミットメントが不足している傾向にあります。そのため、各部門において、細部までコスト削減をやり切れず、現状維持のままになっているケースが多いです。

③ 低い生産性

調達購買業務と調達コストの削減は、専門性のある人材が工数を割く必要があり難易度の高い領域です。その中でも、間接材の購買業務は属人的で非効率になる傾向があり、領域に特化した専門性のある人材が不足しています。

図2. 間接材コスト最適化におけるペイン

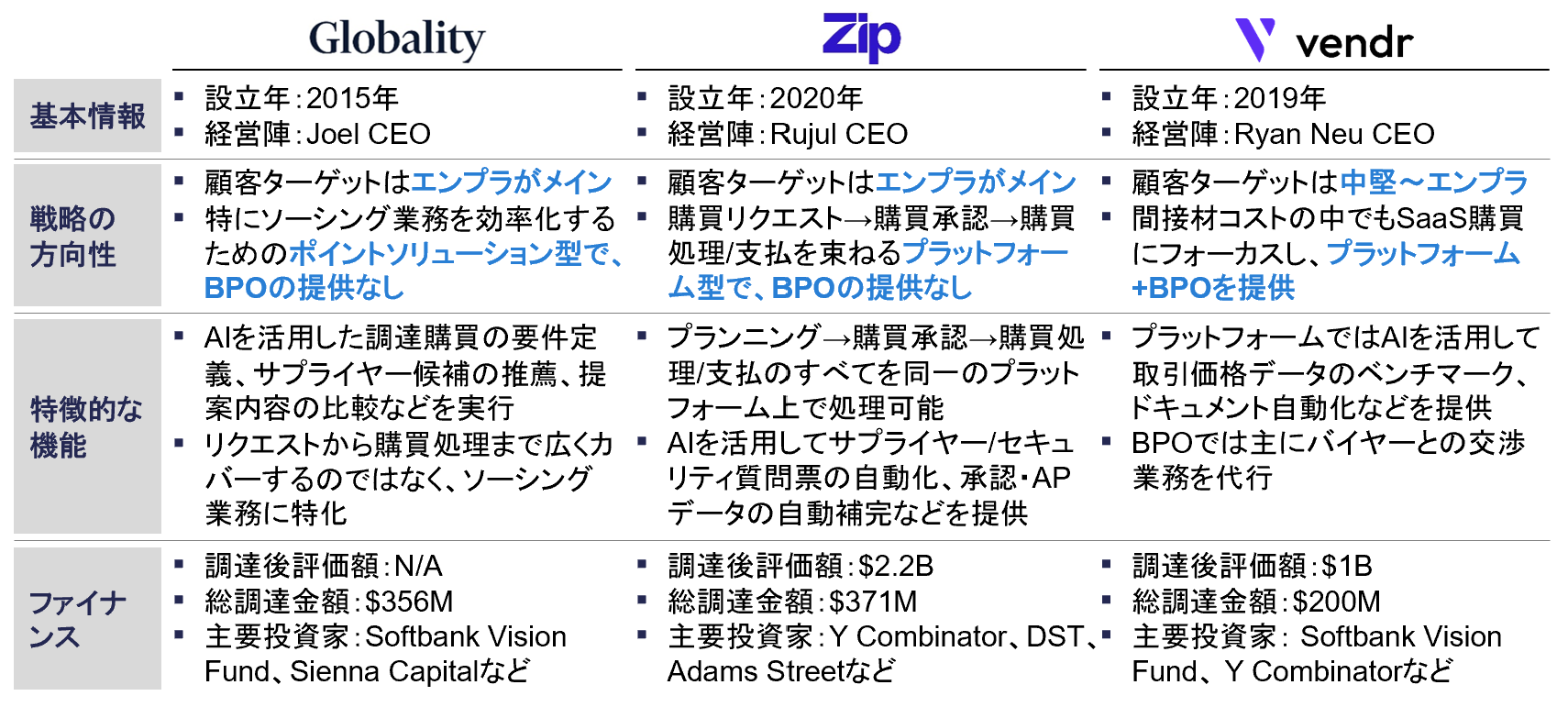

これらの理由により間接材コストの最適化は、他の費用に比べて難易度が高く、多くの企業では課題を認識しつつも、手が付けづらい領域になっているのが実情です。このような労働集約的であるものの顧客社内のデータが重要であったり、ナレッジを要するなど属人性の高い業務は従来のSaaSで最適化しづらい領域です。しかしデータを与えると学習が進むAIエージェントとの相性は非常に良いと考えており、間接材コストの最適化とAIエージェントを掛け合わせたInProc社のアプローチは有望であると考えています。実際に、海外市場ではGlobality、Zip、Vendrなど、同様のアプローチをする様々なプレイヤーが出現しています。

図3. 海外の主要プレイヤー

2. InProc社の事業概要と強み

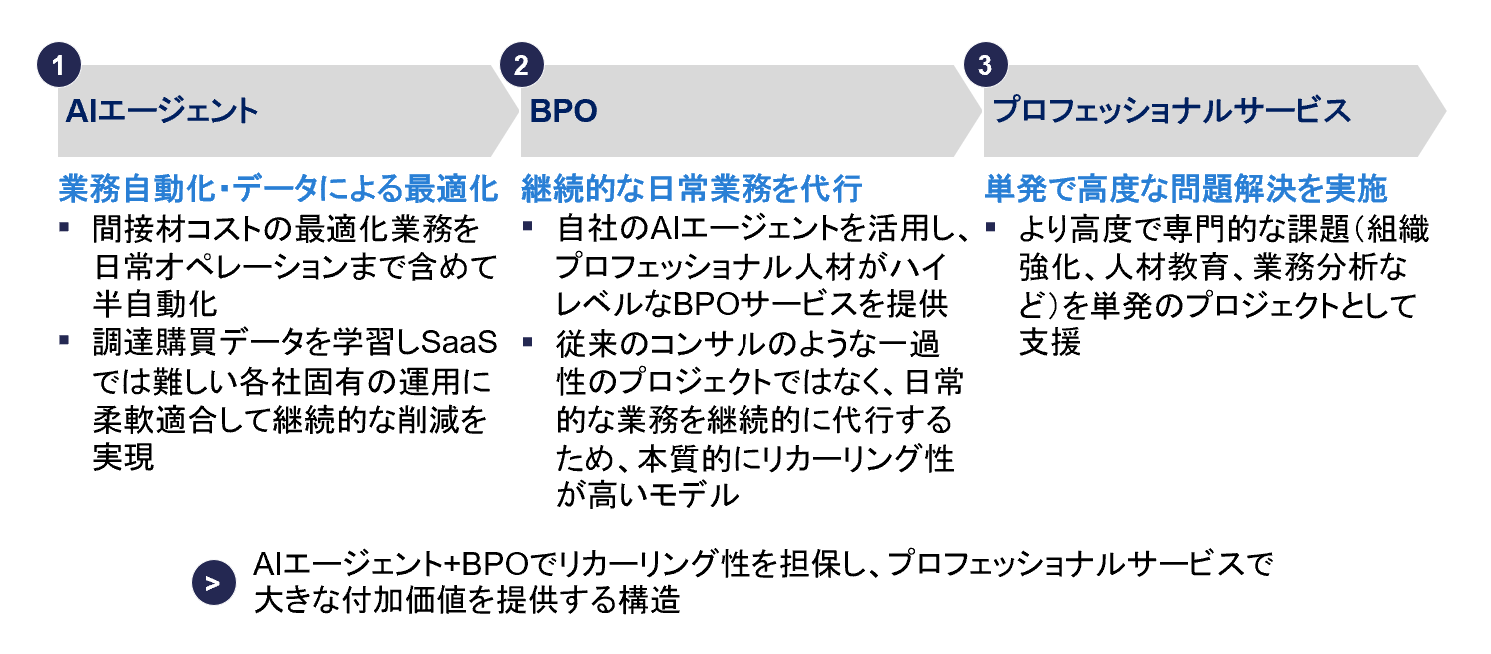

続いてInProc社の事業概要について説明します。同社は、AIエージェントと自社のプロフェッショナル人材によるBPO(Business Process Outsourcing)、及びプロフェッショナルサービスを掛け合わせることで、支出状況の可視化、施策立案、実行支援、モニタリングまでを一気通貫で代行する間接材コストの最適化に特化したサービスを提供しています。

① AIエージェント

InProc社が提供するサービスの中核であるAIエージェントは、日常的に発生する間接材コストの最適化業務を半自動化します。個社ごとの調達購買データを学習し、汎用的なSaaSでは対応しきれない各社固有の運用に柔軟に適応します。日常的な業務の上流から入り込むAIエージェントを開発することで、業務の基盤を構築するスティッキネスの高いサービスを提供しています。

② BPO

同領域における経験が豊富なプロフェッショナル人材が自社のAIエージェントを活用し、高度なBPOサービスを提供します。従来のコンサルティングのような一過性のプロジェクトに制限されることなく、日常的な業務を継続的に代替することで、社内により深く入り込み、顧客のペインを本質的に解消します。総務系だけでなく、難易度の高い「修繕工事」「IT」「マーケティング」「サプライチェーン」領域にも対応できることも大きな強みの一つです。

③ プロフェッショナルサービス

組織強化、人材教育、業務分析など、より高度で専門的な課題に対して、単発のプロジェクトとしてプロフェッショナルサービスを提供します。AIエージェントとBPOを踏まえて、吉江CEOと中島COOを中心としたプロフェッショナル人材が、現状コンサルティングファームが担っている高度で専門的な課題の解決を目指します。

図4. InProc社の事業概要

単純なコンサルティングモデルではリカーリング性が薄く、市場から高いバリュエーションで評価される難易度は高まります。一方でInProc社は顧客の日常的な業務をカバーするAIエージェントとBPOをベースとし、プロフェッショナル人材がさらに高次元な課題を解決するコンサルティングを提供するモデルであり、高いリカーリング性を実現することができると考えています。また既に高い精度にあるAIエージェントは継続的に顧客の調達購買データを学習することでより精度が高まり、高いスティッキネスも実現できるビジネスモデルであると見ております。

3. 経営陣

InProc社に投資するにあたり、領域への知見が深く優れた経営チームの存在が最も重要な後押しになりました。

図5. InProc社の経営陣

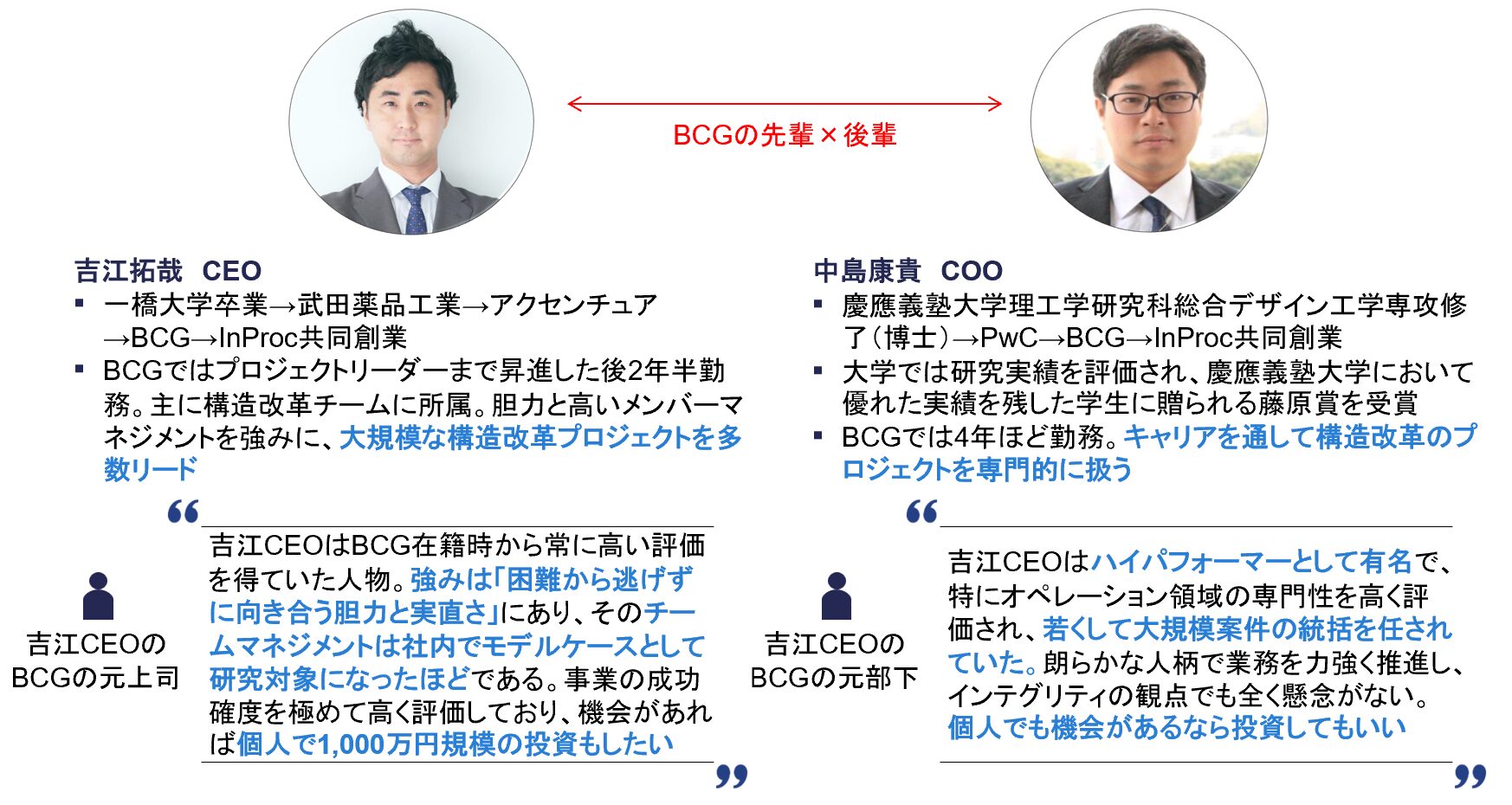

吉江CEOは、一橋大学を卒業し、武田薬品工業とアクセンチュアを経てボストン コンサルティング グループ(BCG)に入社し、プロジェクトリーダーまで昇進されました。BCGでは、構造改革チームで大規模案件を多数リードし、クライアントと伴走する意思決定スタイルで、調達改革の実行フェーズまで踏み込む支援を推進されていました。BCG時代の上司や部下からはハイパフォーマーとして高い評価を得ておられました。投資家としては戦略ファーム出身起業家が躓く理由としてしばしば挙げられる、「ご本人が優秀でストイックだからこそ組織マネジメントがおざなりになる」リスクについても確認を行いましたが、吉江CEOの場合はチームマネジメントにおいて、BCG社内でモデルケースとして取り上げられるほど信頼を集めておられ、この点も投資に向けて大きな後押しとなりました。その後、2度の調達購買改革プロジェクトで一緒に働いた経験がある中島COOと意気投合し、2025年にInProc社を共同創業されました。調達購買活動へのAI適用の可能性や費用対効果について議論を重ねる中で、現状のプロセス改善の必要性を強く感じるようになり、創業に至ったとのことです。吉江CEOは、調達購買活動最適化に向けた知見が豊富であり、ファウンダーマーケットフィットしている事業領域において、高い推進力を発揮されています。

中島COOは、慶應義塾大学理工学研究科で博士号取得後、PwCに入社し、その後BCGで4年ほど勤務されておりました。キャリアを通して構造改革のプロジェクトを専門的に扱い、コストコントロールにおける全ての標準費目に対して戦略策定から実行まで一連のプロセスを経験されています。なお、吉江CEOとは、各経営陣とのインタビューを通じて、単にBCGで先輩・後輩の関係であっただけでなく、共にプロジェクトで一緒に働く中で相互に強い信頼関係が構築されていることを確認させていただきました。

InProc社では、吉江CEOと中島COOが戦略コンサルティングファームで培われた調達購買活動に対する知見が遺憾なく発揮されており、確固たる競合優位性の基盤を構築しています。

4. おわりに

間接材コストは、企業におけるコスト構造の2~3割を占める重要な費用である一方で、各費目が小口であり多数存在することに加えて、費目ごとに削減手法が異なり専門性が必要であるため、コスト最適化の難易度が高いです。

こういった強いペインが存在してAIと相性の良い領域で、前職でも相性の良かったファウンダーマーケットフィットしている優秀な経営陣が勝負される点に大きく期待しております。AIエージェントは特にスピード感が重要であり、このタイミングで市場に参入されていること、まだシードの会社ではあるもののBPOも提供することでキャッシュを生み出せることも投資家として心強いポイントでした。AIエージェントとBPOで顧客の日常的な業務に入り込み、より高度で専門的な課題に対しても高い専門性を用いたプロフェッショナルサービスで解決できる体制を整えています。今後も国内における間接材コスト最適化の市場を牽引し、大きな成長を遂げるとAngel Bridgeも確信しています。

Angel Bridgeは社会への大きなインパクトを創出すべく、難解な課題に果敢に挑戦していくベンチャーを応援しています。ぜひ、事業戦略の 壁打ちや資金調達のご相談など、お気軽にご連絡ください!

2025.10.08 COLUMN

前回の第4弾に続き、今回はAngel Bridgeにて2023年10月から2025年4月まで約1年半インターンを経験したインターン生の体験記事をお送りします。

自己紹介

Angel Bridgeの元インターン生の東京大学経済学部4年生の迫嵩明と申します。

Angel Bridgeでは、2023年10月から2025年4月まで約1年半勤務させていただきました。

2026年4月からは外資系投資銀行の投資銀行部門に就職する予定です。

私は学生時代を通じて6社ほどの長期インターンシップに参加してきましたが、その中でもAngel Bridgeは最も自己成長できたおすすめのインターン先だったので、Angel Bridgeでインターンとして働くことの魅力を少しでもお伝えすることができれば幸いです。

Angel Bridgeのインターンに応募した経緯

私がAngel Bridgeでのインターンを探していた時期は就職活動を控えた2年生の10月でした。、就職先には戦略コンサルや投資銀行などのプロフェッショナルファーム(プロファーム)を志望していたため、就職活動前の土台を固めること、スタートアップ投資への興味関心という2軸でインターンを探していました。

第一に、「就職活動前の土台を固める」ことについてです。

プロファームに内定するためには、できるだけプロファーム出身者が多い環境で責任感を持って働くことが重要だと考えていました。実際、Angel Bridgeは他の長期インターンシップ候補先と比べて、少数精鋭で投資銀行や戦略コンサル出身の方が多いVCであったこと、過去インターン生記事を拝見して、インターン生に対する要求水準が高く、ソーシングや投資検討、ハンズオン支援まで投資業務の深いところまで携われると知り、応募いたしました。

第二に、「スタートアップ投資への興味」についてです。

私自身、起業経験もありましたし、過去4社のスタートアップ、他VC1社でのインターンシップ経験があり、スタートアップへの興味関心が強かったです。また、大学では株式投資サークルに所属しており代表も務めていたので、スタートアップ投資に対する解像度を上げたいと考えておりました。Angel BridgeはSaaSなどのITサービスのみならず、宇宙やバイオなどのディープテック領域など複数の領域にて投資活動を展開している数少ないVCだったので、インターンを通じて幅広い領域のスタートアップへの目利き力を高めたいと思いました。

Angel Bridgeでの業務内容

ソーシング

ソーシングとは、投資先候補となる企業を発掘する業務です。インターン生はデータベースを活用して候補企業を抽出し、ロングリストの作成や、設定した評価軸に基づくカテゴライズを行います。

さらに、起業家との面談に同席し、社内共有用の議事録を作成する役割も担います。その際には、担当キャピタリストと共に「このスタートアップのビジネスの本質は何か」「現状をどう評価できるか」「投資によるリターンの可能性はどの程度か」といった観点で議論を行います。

こうした業務を通じて、スタートアップ投資を検討する際に不可欠な視点を身につけるとともに、限られた時間で情報を構造的に整理する力を養うことができます。

投資検討

ソーシング面談を経て有望と判断されたスタートアップは、投資検討のプロセスへと進みます。

最初に、市場や競合状況を簡易的にリサーチし、スタートアップから提供いただいた事業実績や計画を基に、主要KPIや顧客のプロダクト利用状況を分析するデューデリジェンスを行います。

Angel Bridgeでのインターンの大きな魅力は、この本格的なデューデリジェンスに深く関わることができる点にあります。

キャピタリストと共にデータを分析し、その結果を投資検討用の資料にまとめ上げるプロセスを実際に経験できます。

図1:実際に作成したスライド (XAION DATA社の投資検討資料。後述の投資の舞台裏にて掲載)

記事作成

ベンチャーキャピタルについての理解を深める記事(スタートアップアカデミー)や、なぜAngel Bridgeが投資したかを説明する記事(投資の舞台裏)、海外で大きく成長しているスタートアップを特集する記事(USベンチャー)を書いています。

スタートアップアカデミーや投資の舞台裏は、キャピタリストにインタビューを行いながら記事を書くので、「どのような投資仮説で投資したのか」などキャピタリストの視点を言語化することができる良い機会になりました。

また、USベンチャーは、私の興味のあるAI領域について、世界のトレンド、「日本で同じ事業をするとしたらどのような戦略を取るべきか」など考えるのが楽しかったです。

ホームページ流入数の改善

投稿した記事の閲覧状況やキーワードごとの流入などを分析し、Angel Bridge全体のマーケティング施策を検討します。実際に、SEO流入の多いワードを分析し、そのワードに沿って過去の記事のリライト、新規記事の作成を行いました。結果的に、記事の流入数が1年前と比較し約2倍となり、非常に達成感がありました。

インターンでの学び

- 仕事の進め方

業務内容がソーシング、投資検討、マーケティングなど多岐にわたる上、複数のキャピタリストから仕事の依頼があるため、インターン中はマルチタスクを常にこなす必要がありました。

入社したばかりの時は、タスクの優先順位付けを上手く行えなかったため、期日までに期待通りのアウトプットが出せないことが多々ありました。

そこで、優先度の高さごとにタスクを振り分けると同時に、社員とのタッチポイントを自分からセッティングし、進捗とアウトプットがイメージ通りかを確かめるなどを心がけました。

これらの試行錯誤が功を奏し、現在のインターン先であるPEファンドではマルチタスクを苦労なくこなせていますし、社会人になる上での基礎を身につけることができました。

- ハードスキルの強化

Angel Bridgeでインターンしてよかったところの一つとして、Excel、Powerpointのスキルを身につけることができることがあります。プロファーム出身の方に、Excel講座やPowerpoint講座を開催していただいたので、ショートカットや効率的な作業方法をすぐに習得することができました。また、業務を通じて、Excelで投資検討先の分析を行ったり、Powerpointで資料作成をする機会が多々あり、その都度キャピタリストの方が丁寧にフィードバックしてくださるので、ハードスキルは間違いなく向上すると思います。

Angel Bridgeでの経験は就活時にとても役に立ちましたし、社会人になっても活用できるスキルを学ぶことができます。

- 知識

Angel Bridgeでは、ITサービスからディープテックまで様々な領域の投資検討に関わることができ、業界理解が深まります。

また、Angel Bridgeでは、投資委員会において「なぜその会社に投資するのか」をしっかりと言語化し、資料にまとめた上でキャピタリスト同士が議論していました。そのため、スタートアップ投資の際にどのような点に注目するのかを学ぶことができました。

- その他

起業家と話す機会

Angel Bridgeでは、BBQやフットサルなど多くの社内イベントがあります。インターン生も毎回参加し、多くの起業家と話します。どういう経緯で起業したか、会社をやっていく中で辛かったことは何かなど、リアルな経験談を気軽に伺うことができます。

図2:投資先の皆様とのBBQ

インターンをお勧めしたい人物像

Angel Bridgeのインターンは以下のような人に特におすすめです。

①コンサル/投資銀行などプロフェッショナルファームに内定している、もしくは興味がある人

Angel Bridgeのキャピタリストはプロフェッショナルファームにて活躍されていた方ばかりであり、彼らと働くことでExcel、PowerPointなどのハードスキルはもちろん、ビジネスコミュニケーション、ロジカルシンキングなどのソフトスキルも身に付きます。

また、私は就職活動前にAngel Bridgeでインターンしていたということもあり、キャピタリストの方に就職活動対策もやっていただきました。コンサルのケース面接前には、コンサル出身のキャピタリストの方に面接官役で対策していただきましたし、投資銀行の面接前には、投資銀行出身のキャピタリストの方に壁打ちしていただきました。就活にも懇意に相談に乗っていただけたので、コンサル/投資銀行に行きたい就活生には本当にお勧めのインターン先だと思います。

②起業・VCを将来のキャリアとして検討している人

Angel Bridgeでは、ソーシング、投資検討、マーケティングといったVCの一連の仕事をインターン生でも任せられるため、スタートアップ、VCに対する解像度が上がります。また、Angel Bridgeの社内イベントなどで投資先の起業家の方とお話しできるため、起業・VCに対する理解度を高められると思います。

③学生時代に集中的に取り組めることを探している人

Angel Bridgeでは業務内容に制限がなく、手を挙げればなんでも取り組むことができる環境であることに加え、週3日以上の出勤がマストとなっている(テストや旅行での休暇はもちろんOKです)ことで、非常にやりがいのある、密度の濃い時間を過ごすことができます。

最後に

Angel Bridgeでは、ハードスキル/ソフトスキル共に鍛えていただいたのに加え、投資検討する際の目利き力を上げることができました。また、ゴルフやBBQ、チームディナーなどの社内イベントを通じて、公私共に充実した日々を送ることができました。

すごく親身に相談に乗ってくれる社員の方々ばかりで、就活相談に加え、頻繁に1on1の機会も設けていただきました。

Angel Bridgeは心からお勧めできるインターン先なので是非ご応募ください。

この記事を読んでAngel Bridgeのインターンに興味を持った方はぜひホームページやTwitterから応募してみてください!

図3:Angel Bridgeインターン生とインターン担当の髙橋アリさん

2025.10.02 TEAM

なぜ内科医が、MBA留学を経てマッキンゼーを目指したのか

——普段、どんなスケジュールで働いていらっしゃいますか?

もっぱら新規投資先の発掘と投資先の選定に7、8割の時間を使っています。1日のスケジュールでいうと、毎日9時前に出社して19時ごろに退社するまで、スタートアップ関連のニュースのチェックにはじまり、投資先候補のサーチやデューデリジェンス、具体的には起業家など関係者とのミーティング、市場調査や資料作成などに時間を割くことが多いですね。最近は、ディープテック領域で興味深い取り組みをされている研究者や大学との関係強化に力を注いでいます。今後、担当する支援先企業が増えてくれば、ハンズオン支援に割く時間が増えてくると思います。

——伊原さんは、非常にユニークなキャリアをお持ちだと聞きました。

医学部を卒業後、研修医や内科医として6年間病院に勤務していたのでそう思われるのかも知れません。病院を辞めてからは、シカゴ大学の経営大学院にMBA留学し、帰国後、マッキンゼーに入り3年半ほど戦略コンサルタントを務めました。Angel Bridgeに入社したのは2025年3月のことです。

——そもそもなぜ医学の道へ進まれたのですか?

幼いころから生き物や人体のしくみに強い関心があったのと、人の役に立ちたいという素朴な夢が重なって、医学の道を志すようになりました。

——幼いころからの夢を叶えたにもかかわらず、なぜ医師を辞めてMBA留学を目指したのでしょうか?

医療の質は、医師個人の技量や熱意に支えられているのはもちろんですが、それだけではありません。革新的な医薬品や医療機器の登場によって大幅に向上するのです。学生時代、医学を学ぶ傍ら、ピーター・ティールの『ゼロ・トゥ・ワン』や、出光興産創業者の出光佐三をモデルにした『海賊とよばれた男』などの本を読み、ビジネスのダイナミズムに惹かれるところがありました。医学に限らず、最先端のテクノロジーの多くがアカデミアとビジネスの両輪で前進するのだとしたら、世界的なイノベーションの中心地でビジネスを学ぶ価値は大きいのでは。そんな思いから、米国でのMBA留学を考えるようになりました。

——留学していかがでしたか?

アメリカでの生活をひと言で表すと「とてもエキサイティングな2年間」でした。留学前は外国に住んだことはおろか、外国人の知り合いすらおらず、海外とは縁遠い生活だったのでなおさらです。忙しい仕事の合間を縫って準備した甲斐がありました。

——どんなところがエキサイティングだったのでしょう?

授業の内容はもちろんですが、それ以外にも、シカゴ大学の研究シーズを基にピーナッツアレルギーの根治治療を開発、事業化するプロジェクトに参加してビジネス側のリードを務めたり、製薬企業のイーライ・リリーや、後にお世話になるマッキンゼーでのインターンシップを経験したりと、非常に刺激的な毎日を過ごしたからです。その一方で、自分の至らなさを感じる場面も少なくありませんでした。

——と、いうと?

医師の世界しか知らずに留学したので、多くの社会人が当たり前にやっているミーティングのファシリテーションや、プロジェクトの進捗管理すら満足にできませんでした。ビジネスの世界で揉まれてきた人たちと比べて圧倒的に知識も経験も足りないのは明らかでした。もちろん、がむしゃらにやれば多少は評価してもらえます。でも、それに甘んじていたのでは、さらなる成長は望めません。それで、MBA修了後はより厳しい環境に身を置こうと決めました。マッキンゼーを選んだのは、どんなバックグラウンドや経歴を持っていても一切関係なく厳しく鍛えられる会社だったからです。

——マッキンゼーに入社していかがでしたか?

入社後しばらくは、PowerPointもExcelもうまく使いこなせず、新卒メンバーの不安そうな視線がちょっと痛かったほどでした(笑)。でもせっかく入社したからには、成果を出すまで辞めるわけにはいきません。製薬企業のプロダクト戦略や販売戦略から組織変革プロジェクトや診断率・治療率向上に向けた施策の策定などに至るまでの様々なプロジェクトに加え、官公庁を対象にした諸外国の感染症政策にまつわる調査プロジェクトなどにかかわるうちに少しずつ自信がつき、3年目に入るころにはマネージャーとしてメンバーを束ね、成果物に責任を持てるまでになりました。苦しい時もありましたが、すぐに諦めてしまわずによかったと思います。

Angel Bridgeを選んだのは、異彩を放つVCだったから

——さまざまな選択肢があるなか、なぜVCに興味を持ったのですか?

医療にせよ、ITにせよ、社会を豊かにし、人々に健康や幸せをもたらすイノベーションの多くはスタートアップから生まれるからです。医師でありながらMBA留学を志したのも、いつかイノベーションが生まれる現場に立ち会いたいという思いがあったからこそだったので、マッキンゼーで一定程度の経験を積めたと実感できたタイミングで初心に返るつもりでVCへの転職を決めました。私自身、好奇心旺盛でさまざまなことに興味がありますし、表舞台に立つよりも黒子に徹するほうが好きなタイプでもあります。多種多様なスタートアップと向き合い、起業家を陰で支えるVCは最善の選択だと感じたのも大きな理由です。

——Angel Bridgeを知ったのは?

VCについて調べを進めるうちに、自分の志向や経験に合いそうなVCが目に留まりました。それがAngel Bridgeだったのです。パートナーを筆頭に多彩なキャリアを持つメンバーが在籍しており、しかもバイオ領域を含むディープテックとIT両方に強みを持つVCだと知り興味を持ちました。

——数あるVCのなかから、Angel Bridgeを選んだ理由を教えてください。

最初の面談に対応してくれた河西の気さくな人柄、適切な場所に適切な資金を投じるために徹底した分析を厭わない「サイエンス」としての投資アプローチを重視している点、スタートアップへの支援を通して日本経済を再興しようという志の高さにも惹かれました。河西と会ったあとも、パートナーの林をはじめ、メンバー全員と面談する機会を設けてもらったのですが、こんな優秀な人たちと一緒にベンチャーキャピタリストとして新たな一歩が踏み出せるならと思い決めました。

——改めて、ベンチャーキャピタリストになった感想を聞かせてください。

世界最先端の技術やユニークなビジネスモデルに触れる機会はもちろん、ひたむきに、ご自身の事業と向き合っていらっしゃる起業家のみなさんの情熱が間近に感じられて、非常に楽しいですね。

——これまでのキャリアや経験が生きる瞬間はありますか?

医師としての経験は、創薬などのバイオや医療系のスタートアップを理解するのに役立ちますし、戦略コンサルタント時代に培った経験は、プロダクトやサービスの評価やビジネス戦略の妥当性を検討する際、大いに役立っています。

——共に働く、パートナーやメンバーの印象を聞かせてください。

河西の知識と経験に基づく分析力、投資先の会社のために徹底してコミットする姿勢は学ぶことが多く、ベンチャーキャピタリストとしての憧れの存在です。林は多くの方々を魅了してやまない人間力を日々感じており、VCの先輩である以前に人生の師匠のような存在です。メンバーからは、ソーシングや分析の進め方から、投資プロセスの各段階において大切にすべきポイントなどを日々学ばせてもらっています。ベンチャーキャピタリストは、個人商店的な一面があるといわれがちですが、Angel Bridgeの社員は、毎日オフィスに出社するので結束も堅いですし、困ったときに声を掛ければアドバイスをいつでももらえる雰囲気があります。みなさんの振る舞いや言動から学べることも多いので、私のようなVC経験の浅い人間には、とてもありがたい環境です。

起業家の夢に寄り添い、実現を後押しする存在でありたい

——これから、どんなベンチャーキャピタリストを目指しますか?

なりたいのは、起業家や研究者が苦しいときに、真っ先に連絡をいただけるようなベンチャーキャピタリストです。そのためにもスタートアップに資金を提供して終わりではなく、ハンズオン支援を通じてみなさんの期待に応えていかなければなりません。とはいえ、ソーシングから主体的にかかわり投資に至った案件がまだないので、一日も早くひとりで案件を切り盛りできるようになり、自分なりの投資テーマを確立しなければと思っています。

——成長の手応えを感じた瞬間を教えてください。

「成長の手応え」というと少し大袈裟かも知れませんが、先日、ある起業家との面談後、その方から「これからも定期的に意見交換させてほしい」といわれたときは嬉しかったですね。私が以前、別件で調査していたある海外のスタートアップの事例や考察が参考になったのだそうです。忙しいなか時間を割いてくださった起業家に、少しでも価値ある時間を提供できたんだと思い自信につながりました。

——業界未経験からこの世界に踏み出した経験を踏まえ、Angel Bridgeで活躍できる人はどんな人だと思いますか?

Angel Bridgeは、難しい投資領域だと思われがちなディープテックを含む幅広い領域で着実に実績を上げつつある一方、少数精鋭で組織面でもビジネス面でもまだまだ成長の真っ最中にあるVCです。ひとりひとりに託される責任の範囲は広く、完成された組織では味わえないやりがいを感じられるはずです。成長意欲の高い方、スタートアップのように自ら積極的に価値を創造していきたい方にお勧めのVCだと思います。

——最後に伊原さんが大切にされている座右の銘や信念を教えてください。

幕末の思想家である吉田松陰の言葉である「夢なき者に成功なし」です。もし夢がなければ、医師を目指すこともなかったでしょうし、MBA留学を経て戦略コンサルタントになることも、ベンチャー投資の道に進むこともなかったでしょう。何をもって成功とするかは人それぞれです。ただ、ベンチャーキャピタリストをライフワークにする覚悟が決まったのも、世界を変える日本発のイノベーションに貢献したい、それを通じて日本経済の再興に貢献したいという夢があるからこそであるのは間違いありません。今後は起業家を支えるひとりとして、みなさんの夢に寄り添いつつ、夢の実現を後押しできる存在でありたいと思っています。

2025.09.05 INVESTMENT

2025年8月に株式会社メカノクロス(以下メカノクロス社)が、プレシリーズAの資金調達を発表し、過去分を含めての累計資金調達額が累計10億円に到達しました。Angel Bridgeは、本ラウンドにおいて出資しています。

メカノクロス社は、医薬品やスマートフォンなど身の周りの製品を製造するための化学合成プロセスにおいて、メカノケミカル有機合成技術(従来の合成技術では大量に必要とされた有機溶媒をほとんど使わずに機械的な力を用いて反応を起こす有機合成反応)を用いて新規化合物の創出や、既存反応のコスト削減を実現する北海道大学発のスタートアップです。

今回の記事では、Angel Bridgeがメカノクロス社に出資した背景について、特に有機合成の概要と課題、およびメカノクロス社の強みに焦点を当てて解説します。

1. 有機合成の概要と課題

まず、有機合成の概要と課題について説明します。有機合成とは、炭素骨格を基本とする有機化合物を人工的に設計、合成する技術であり、医薬品・樹脂・電子材料など私たちの身の回りで用いられる物質の基盤となっています。1828年に初めて炭素骨格を持たない無機物質から有機化合物である尿素の人工合成に成功したことをきっかけに、さまざまな有機化合物の合成手法を研究する学問として確立しました。

従来の方法では、粒状の原料などを大量の有機溶媒に溶かし、温度やpHを細かく調整して進めていました。反応が終了したら不純物を取り除いて目的とする化合物だけを抽出し、必要に応じて炭素骨格を持たない無機化合物も組み合わせることで、最終的に様々な製品が生み出されます。

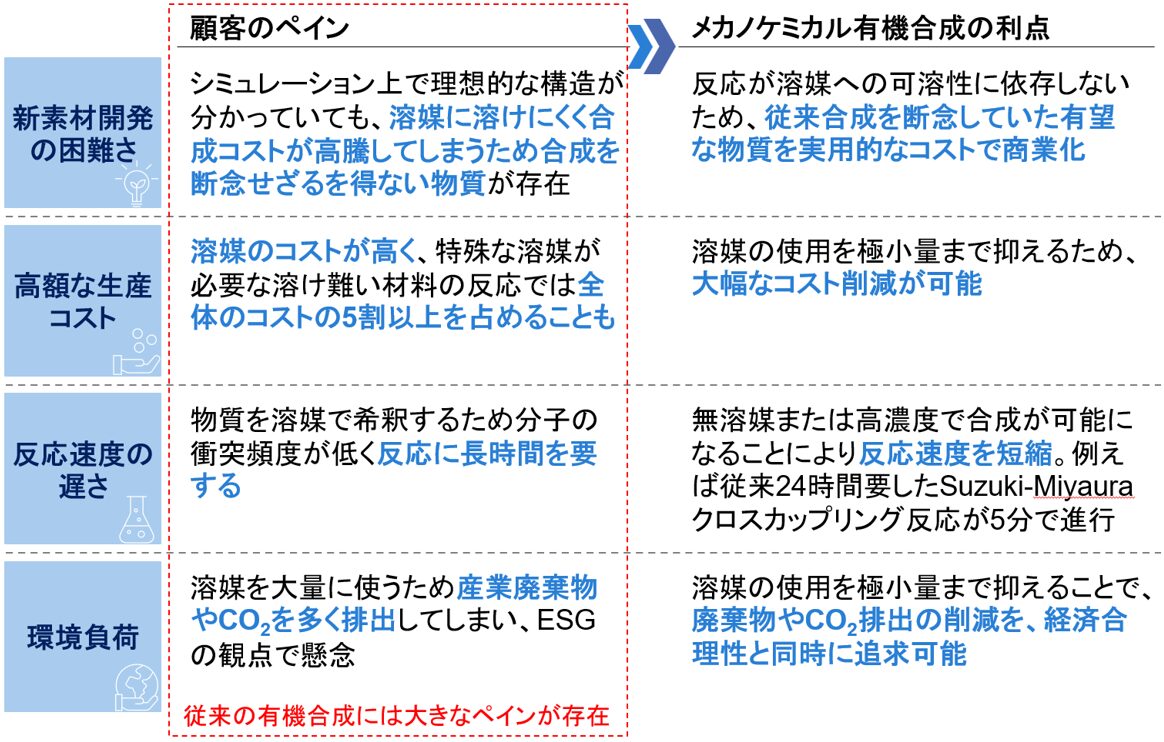

この方法は応用範囲が広く既に実証されている確実な手法である一方で、新素材開発の難しさ、高額な生産コスト、反応速度の遅さ、環境負荷など、様々なペインが存在します。

① 新素材開発の難しさ

たとえシミュレーションにより理想的な分子構造が分かっていても、原料が有機溶媒に溶けにくいと反応は起こせません。その際は、溶解力の高い特殊な有機溶媒の準備や加熱/加圧といった特殊条件を満たす専用装置が必要であり、試行回数も相応に増加します。合成の準備から後処理までの負担が一気に膨らむため、試す価値のある化合物候補であっても費用や期間の見通しが立たずに開発を断念せざるを得ないケースが生まれます。

② 高額な生産コスト

有機溶媒は、購入費用以外にも保管、温度管理、回収/再生、最終処理まで含めて継続的にコストが発生します。例えば、溶け難い材料の反応では、特殊で高価な溶媒を用いるので全体の5割以上を占める例もあります。

③ 反応速度の遅さ

有機合成反応は原料分子同士を衝突させることで生じますが、原料を大量の有機溶媒で薄める従来の方法では分子同士が衝突する頻度が低く、目的とする反応が起こるまでに長い時間を要します。その結果として生産性の低下に繋がっています。

④ 環境負荷

有機溶媒を大量に利用するほど、回収、再生、焼却などの工程で産業廃棄物やその燃焼処理による二酸化炭素の排出が増え、環境に大きな負荷を与えてしまいます。

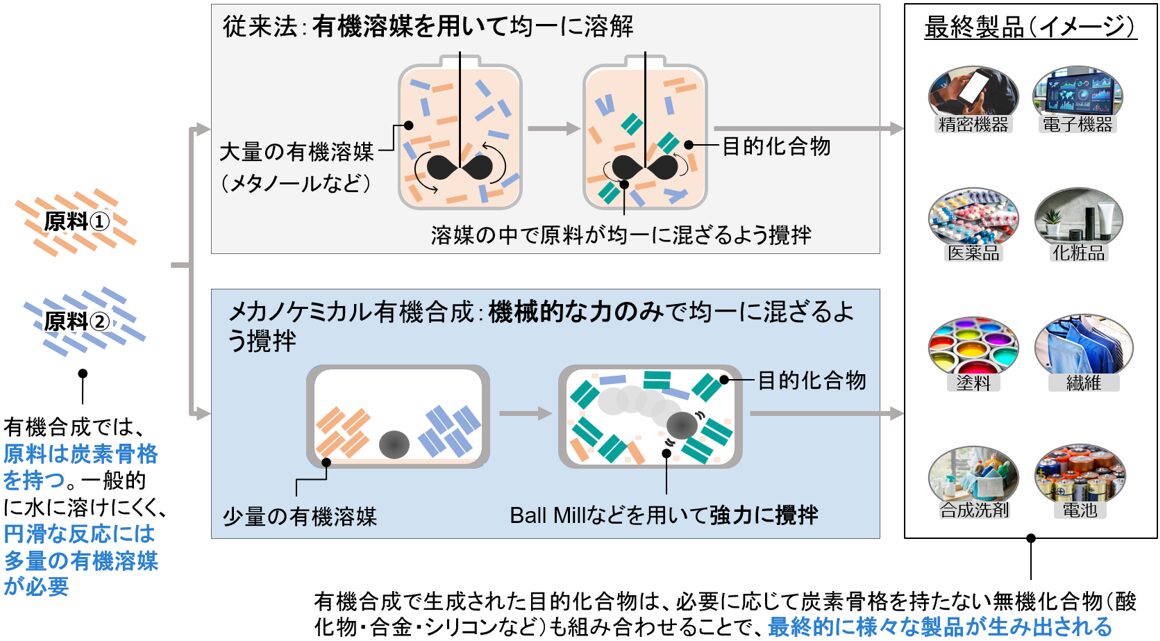

2. メカノケミカル有機合成の概要

これらのペインを解消するのが、メカノクロス社が研究開発を進めるメカノケミカル有機合成です。同手法では、原料と少量の有機溶媒を容器に入れて、均一に混ざるよう機械的な力のみで強力に攪拌することで反応を促します。

図1. 従来法とメカノケミカル有機合成の比較①

メカノケミカル有機合成は、従来法と比較して多くの利点があります。まず、有機溶媒に溶けないあるいは溶けにくい原料も扱えるため、従来合成を断念せざるを得なかった有望な新素材を実用的なコストで開発することができます。次に、大量の溶媒による原料の希釈が防げるため、高濃度での合成が可能であり反応速度が大幅に短縮されます。例えば、医薬品や電子材料など様々な物質の合成に広く用いられる「鈴木―宮浦クロスカップリング反応」において、従来法では24時間要していた工程がメカノケミカル有機合成では5分で完了します。さらに、有機溶媒の使用をごく少量まで抑えるため、大幅なコスト削減が可能であり、かつ廃棄物や二酸化炭素排出の削減を経済合理性と同時に追求することが可能です。これらの理由により、メカノケミカル有機合成は従来法の強力な代替手段として研究開発と商用実装が注目されています。

図2. 従来法とメカノケミカル有機合成の比較②

3. メカノクロス社の事業概要と強み

続いてメカノクロス社の事業概要について説明します。同社は、国内で唯一メカノケミカル有機合成に取り組む企業です。ビジネスモデルとしては、新素材の開発や既存反応の改善ニーズを持つ顧客に対して、希望する反応を実現するために机上調査から商用化までの伴走支援を提供し、最終的にライセンス提供によるロイヤリティ獲得も視野に入れています。足元では製薬企業や化学メーカーから受注を獲得しており、各社初期段階の確認試験から量産前の増量試験へと順次移行しています。

すでに複数の案件において、新規化合物の創出や既存反応法の置き換えによるコスト削減などの様々な実績を築いています。例えば、大手化学メーカーとの協業事例では、従来法では生産コストが高く、実用化できなかった化合物の創出に成功しており、量産化に向けて反応装置の開発を進めています。また、大手製薬企業とは、薬の合成過程における有機溶媒の大幅な使用削減による生産効率化に向けて協業し、既に成果が出始めています。このように、メカノクロス社の技術は、既に商用が可能なスケールでの量産化に向けて具体的な実績を残しており、着々と検証プロセスを進められています。

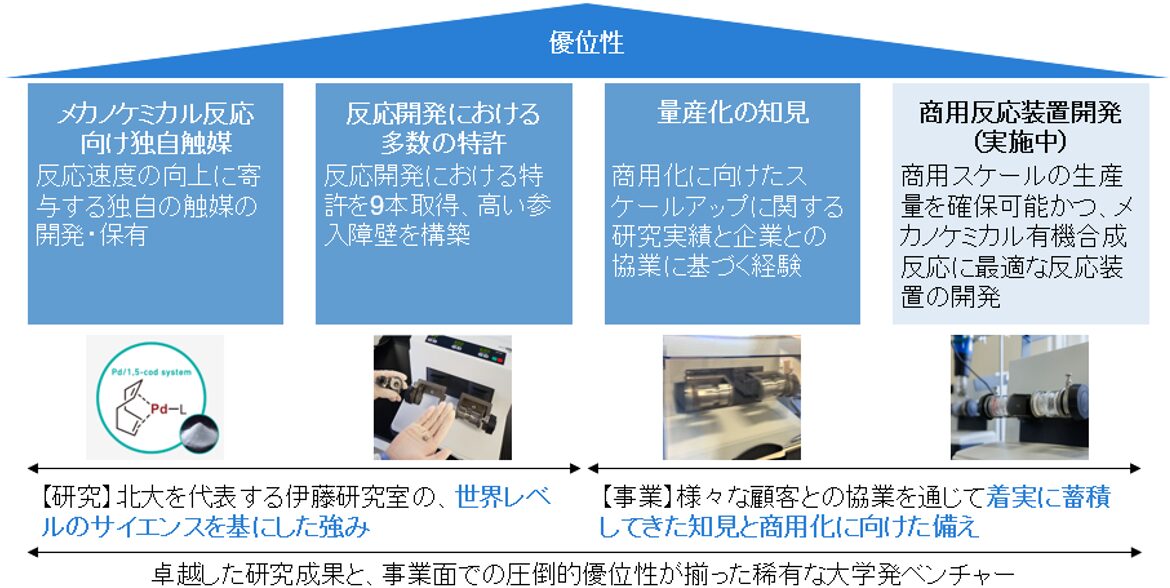

Angel Bridgeの投資判断にあたっては、世界トップレベルのサイエンスと、事業面における圧倒的な優位性の両面を兼ね備える稀有な大学発ベンチャーであることを高く評価しました。メカノクロス社は、共同創業者でメカノケミカル有機合成の第一人者である伊藤肇先生の研究成果を基に設立されています。伊藤研究室は北海道大学を代表する研究室であり、同領域をテーマにした論文だけでもScience誌やNature Communications誌など、世界的な学術誌に掲載されています。そのサイエンスを基に反応速度の向上に寄与する独自の触媒の開発や、多くの特許取得を進めてきており、高い参入障壁を構築しています。

それに加えて、すでに複数の企業と商用化を目的とした共同研究、協業を進めてきており、量産化の実現に向けて着実に知見を蓄積しています。同時に、大手エンジニアリングメーカーと商用が可能なスケールの生産量を確保し、かつメカノケミカル有機合成反応に最適な反応装置の開発も進めており、同領域のトップランナーとして、事業面における圧倒的な優位性を築き上げています。

図3. メカノクロス社の優位性

4. 経営陣

メカノクロス社に投資するにあたり、優れた経営チームの存在も重要な後押しになりました。

図4. メカノクロス社の経営陣

齋藤CEOは、共同創業者である伊藤先生の研究室を卒業後、三菱ケミカルで研究開発や新規事業を担当し、太陽ホールディングスに転職した後も新規事業の立ち上げやM&Aを担当されていました。研究開発と事業開発の両方をご経験されていることから、業界への深い洞察に加えて、知財戦略、グローバル展開、営業戦略、組織設計など、幅広い領域に精通している、技術と事業の両方に理解のある経営者です。投資プロセスを通して、高い解像度で技術や事業のビジョンを描き、論理的かつ迅速に戦略を組み立てる姿勢が印象的でした。

共同創業者である伊藤先生は、メカノケミカル有機合成が今ほどの注目を集める前の2018年から研究を開始し、パイオニアとして同領域を開拓されてきました。ScienceやNature Communicationsなど、世界的な学術誌に論文が掲載された実績があり、昨年には日本化学会賞受賞を受賞された化学界において日本を代表する研究者です。同じく共同創業者の久保田先生も、令和7年度科学技術分野の文部科学大臣表彰で若手科学者賞を受賞するなど、若手のホープとしてご活躍されています。なお、齋藤CEO、久保田先生は共に伊藤研究室の出身であり、各経営陣とのインタビューを通じて、相互に強い信頼関係のあることを確認させていただきました。

メカノクロス社の経営陣は、技術と事業の双方に精通し高い実行力とやり切り力を備える齋藤CEO、世界トップレベルのサイエンスで産業界からも高く評価されている伊藤先生と久保田先生の、相互の信頼関係の上に成り立つ素晴らしいチームです。

5. おわりに

メカノクロス社が研究開発を進めるメカノケミカル有機合成は、従来法のペインを大幅に解消し、新素材の開発や大幅なコスト削減などを実現しうる優れた技術です。世界に先駆けてメカノケミカル有機合成の商用化を実践している同社の基盤には、世界トップレベルの優れたサイエンスと事業に対する深い知見を兼ね備えた経営チームの存在があり、既に多くの事業会社から優良な案件を獲得しています。齋藤CEO、伊藤先生、久保田先生で構成されたバランスの取れた経営陣の下で、大きな成長を遂げて国内外の化学産業イノベーションを加速させるものとAngel Bridgeは確信しています。

Angel Bridgeは社会への大きなインパクトを創出すべく、難解な課題に果敢に挑戦していくベンチャーを応援しています。ぜひ、事業戦略の壁打ちや資金調達のご相談など、お気軽にご連絡ください!

2025.07.24 TEAM

大企業と向き合うなかで培った真摯にクライアントに向き合う姿勢

——八尾さんの前職は戦略コンサルタントだったそうですね。なぜコンサルタントを選んだのですか?

当時はあまり勤勉な学生ではなかったのですが、ひとつだけ熱中した授業がありました。東京大学大学院の名物授業を自主ゼミ化した俯瞰経営塾です。この授業は、経営を俯瞰的に捉え「知的腕力」を鍛えるというテーマで、経営課題にグループで取り組み、プレゼンやディスカッションを通してライバルと競い合うというもので、毎回寝る間を惜しんで打ち込みました。新卒でマッキンゼーを選んだのは、難しい課題と向き合い、努力を重ねることが苦にならない性格がコンサルタント向きなのではないかと思ったのと、成長意欲が満たされる環境があると感じたからです。実際に3年間の在籍期間中は、営業領域や財務領域をはじめとする多種多様なプロジェクトや、ふたつのチームのマネジメントなど、責任ある仕事をいくつも任せていただきました。ハードワークではありますが、いまの仕事にも生きる知見と経験が得られたので、われながらいい選択だったと思います。

——マッキンゼー時代に学んだことを教えてください。

敢えて難しいことや、経験のないこと、得意ではないことにチャレンジするハングリーさですね。どんな仕事でもそうですが、慣れてくると、だんだん楽にこなせるようになりますが、この状態に満足してしまうとそこで成長が止まってしまいます。与えられた機会を成長の糧とするか、ただの苦役と捉えるかはその人次第ですし、偶然に身を委ねた結果、得がたい成果を手にできるかも知れません。もし駄目でも軌道修正すればいいだけの話ですから、あまり深刻にならず、やるべきだと思ったら直感を信じて飛び込んでみようと思えるようになったのは、マッキンゼー時代に培われたマインドセットといえそうです。

——ご苦労もあったのでは?

当時は、長くても3カ月程度で担当するプロジェクトが変わっていましたし、とくに経験の浅い新卒コンサルタントにとって、クライアントとの間に信頼関係を築くのは至難の業です。何度もつらい思いを経て辿り着いた答えは、目の前にいる人および課題と真剣に向き合うことでした。コンサルタントは、ともすると利己的だとか、綺麗事ばかりいう人だとか、ネガティブな印象を持たれがちなのですが、それでもクライアントや担当者のために考え抜いた言葉を真摯に伝えれば、相手もその熱意に応えてくれる。そう実感できたことは、前職で得た大きな学びのひとつでした。

戦略コンサルタントがVCに転じた理由

——戦略コンサルタントからVCに転じたのはなぜですか?

マッキンゼーのクライアントは大企業が中心です。クライアントがハッピーになれば、それが当時の私のゴールでもありました。売上を1%改善するだけで、100億円の価値を生み出す大企業のプロジェクトを多数目にしました。そんな中で、ゼロから100億円の価値を生み出すほうが、同じ額でも社会に与える価値が高いのではないかと思ったのが、ベンチャービジネスに興味を持った理由です。一時は起業も考えましたが、当時はベンチャーとは何なのかあまり深く理解できていない自覚があったので、勇気ある一歩を踏み出した起業家のパートナーになる道を選びました。それがVCに転じた理由です。

——Angel Bridgeとの接点はどのように?

ヘッドハンターからLinkedIn経由でメッセージをもらい、パートナーの河西や林と会ったのが最初です。VCの実務経験はなかったので不安はありましたが、ふたりに会って感じた人柄のよさと人間的な厚み、そして言葉の端々から感じる明晰な思考に触れて、この人たちと働きたいと思いました。林からは底知れない安心感を感じ、業務面以外にも多くの学びを得ることができるだろうと思いましたし、分野こそ違いますが、プロフェッショナルファームに在籍経験がある河西とバックグラウンドが似ているせいか、コミュニケーションが取りやすかったのも大きかったですね。完全に未経験の私を一人前の投資家になれるようしっかりサポートするといってもらえましたし、この出会いを大切にしたいという気持ちがあったので、ほかのVCと比較することもなく自分の直感に従いました。

——Angel Bridgeのビジネスについてはどう見ていらしたんですか?

シードステージ、アーリーステージに特化して、なおかつハンズオン支援に注力している投資スタイルに興味を惹かれました。ただ投資して終わりではなく、投資先と向き合いながら価値創出のお手伝いがしたかったからです。ですからAngel Bridgeの投資前後のアプローチも入社の決め手のひとつでした。

——とはいえ戦略コンサルタントとVCはまったく違う世界です。戸惑いがあったのでは?

一番戸惑ったのはスピード感の違いでしたね。大企業相手なら1カ月、2カ月かけて提案内容を練り込むことも当たり前でしたが、スタートアップの支援策の準備に2カ月もかけていたらまったくお話になりません。荒くてもいいから立てたプランを即時実行して、フィードバックでループを回しながら改善を重ねるスピード感こそ、ベンチャーのベンチャーたる由縁だというのは、知識としては知っていましたが、体験してみると想像以上でした。これがVCにきて最初の学びだったように思います。

組織が大きくなるなかで変化する役割

——2020年の入社から5年が経ちました。ご自身の投資に対するスタンスも明確になったのでは?

ここぞと見込んだ起業家から「八尾さんと一緒に事業を大きくしたい」「この人をパートナーにしたい」と思ってもらえるような信頼関係を築くことを何よりも大切にしています。ただ、うわべだけ装ってもいつかメッキは剥がれるでしょうし、このポイントさえ押さえれば確実に信頼が得られるといった裏技はありません。相手の立場に思いを寄せ、嘘をつかず、誤魔化さず、誠実に向き合うことを愚直に守る。結局のところ、それが信頼を築く一番確かな道だと思っています。

——難しいと思うのはどんなときですか?

投資先がハードシングスに直面したときこそハンズオン支援の出番ですし、われわれにとっても腕の見せ所なのですが、ときとして力およばず、不本意な結果に終わってしまうこともあります。そんなときは自分の力不足を感じるのですが、やるべきことを正しいタイミングでやるほかありません。楽しいことだけじゃないのはVCも一緒です。投資に限らず、あらゆる関係のベースには「信頼」が不可欠です。ですから、日頃からダメージが大きくならないうちに相談を持ちかけてもらえるような状況をつくることを心がけています。

——いま八尾さんはディレクターというお立場です。最近の仕事の状況はいかがですか?

昨年、ディレクターに昇進したのを機に、若手の育成に費やす時間が増えました。これまではひとりでやっていた業務の多くをメンバーと取り組むことで、組織力を高めるためです。もともと人に教えるのは好きですし、チームワークも好きなのですが、正直にいうと、限られた時間で成果を出さなければならないときにどう振る舞うのが正解なのか、迷う瞬間がまだあります。組織もファンドの規模も大きくなるなか、いずれ私も河西や林のような立場でAngel Bridgeをリードしたいという気持ちがあるので、自分にとってまさにいまが正念場です。メンバーと協力することによって、いままで以上のパフォーマンスを出すにはどうしたらいいか、常に知恵を絞っています。

——現在のAngel Bridgeについてはどう感じていますか?

Angel Bridgeも少しずつ名前が知られるようになり、起業家から声をかけていただいたり、イベントに呼んでいただいたり、有力なVCのひとつとして選択肢に入れてもらえる機会が増えたのは率直に嬉しいですね。この間優秀なメンバーに恵まれ組織も9人に増えましたが、いまだ離職者がいないのは密かな自慢です。ベンチャーのような一体感もありますし、信頼の輪が広がっている手応えも感じています。つくづくメンバーに恵まれていると思いますね。

——八尾さんにとってVCの魅力は?

ひとつは、世の中の負を解消できるかも知れない最先端のアイデアや技術に、いちはやく触れられることですね。世界を変えようと頑張っている起業家の背中を押せるのはVCならではの魅力だと思います。投資家としてやりがいを感じるのは、起業家から信頼を得て投資できたときと、苦楽を共にした投資先のビジネスが軌道に乗ったときですね。こればかりはいくら経験しても胸が高鳴りますし、この仕事の醍醐味だと思います。

徹底した議論と検証が投資を成功に導く

——八尾さんはいまどんなチャレンジをしていますか?

先ほどお話ししたメンバーマネジメント以外だと、ここ1~2年は金融機関に投資を働きかけるファンドレイズ活動に注力しているのも、ひとつのチャレンジといえるかも知れません。VCはスタートアップにお金を投資するだけでなく、その原資となる出資を募るのも大切な仕事です。銀行や証券会社が、設立間もないスタートアップと接点を持つことは難しいですし、投資するか否かの目利きも容易ではありません。そこにわれわれVCの存在意義があるわけです。機関投資家とスタートアップの間を取り持ち、資金の流れをつくることができれば、両者にとって有益です。資金調達と投資の両面を経験してみて、改めてVCが提供している社会的な価値を自覚できた気がします。

——VC業界も群雄割拠です。どのような手段で投資実績を高めようとされていますか?

河西は「投資は科学」とよくいうのですが、投資のパフォーマンスを上げるには、再現性高く成功案件を生み出せるかどうかが重要です。経営にまつわるデータを精緻に見るのはもちろんですが、起業家の人となりや、最後までやりきる胆力があるかを見極めるにしても、ある程度の経験が必要ですが、それ以上に大事なことがあります。それは、投資した案件、投資を見送った案件、うまく結果に結びつけられなかった案件の振り返りをしっかりと行うことです。Angel Bridgeでは年に2回、合宿を開いて成功要因と失敗要因を分析し、そこから得た知見を次に生かすことを徹底しているのは、成功の再現性を高めるためです。合宿に限らず、議論の場でわれわれは、年齢や立場は関係なく意見を戦わせます。もしAngel Bridgeのカルチャーをご存じない人が、われわれの議論を見たら「若いのにそんな生意気なこといっていいの?」と戸惑ってしまうのではないでしょうか。でも忖度を交えたコミュニケーションをいくら続けても本質は射抜けませんし、どうしても齟齬が生まれてしまいます。ですから、われわれは率直なコミュニケーションを大切にしているんです。これが結果として判断の質とスピードを高め、パフォーマンスにも貢献していると自負しています。

——では最後にVCに興味のあるビジネスパーソンにメッセージをお願いします。

日本のVC市場は欧米に比べればまだ規模が小さく、税制改正やスタートアップ支援策の拡充も追い風となって、年率 10% 以上の成長が見込まれる希少な産業です。もし少しでも関心を抱くなら、直感を信じて飛び込んでほしい―それが私からの率直なメッセージです。第四次ベンチャー投資ブームから 10 年が経ち、スタートアップ同様 VC でも優勝劣敗が鮮明になりつつあります。こうした環境下で Angel Bridge は、「信頼こそファイナンスの基盤」と肝に銘じ、起業家・LP・チームメンバーとの約束を着実に果たすことで関係を築き、磨いてきました。私たちは単に資金を供給する存在ではなく、熱い想いと高い視座をもってスタートアップと真正面から向き合い、共に汗をかくことを厭いません。われわれと一緒に世の中をよりよく変えていきましょう。Angel Bridgeは日本一のVCを目指します。

2025.06.23 TEAM

15 年におよぶ海外経験と事業経営を経て投資の世界へ

——林さんはAngel Bridgeの立ち上げに参画されるまで、どのようなキャリアを歩んでこられたのですか?

大学卒業後、入社した伊藤忠商事では鉄鋼部門に配属され、ドイツに9年、アメリカに6年駐在していました。鉄鋼は基礎産業のひとつに数えられ、建設や自動車、機械など、非常に多様な用途があります。そのためいろいろな業種の方とお付き合いする機会に恵まれました。

——鉄鋼部門ではどのようなお仕事を?

ドイツでは、東ヨーロッパで製造した鉄鋼をアフリカ市場向けに販売したり、自動車用鋼板を製造する工場を建て、ヨーロッパに進出した日本の自動車メーカー向けに販売したりしていましたね。アメリカでも引き続き自動車産業向けに鋼板を製造する会社で経営管理に携わっていたので、仕事人生の前半は鉄鋼一筋でした。

——その後、それまでとは違う業界へ転身され、1部上場企業取締役などを務められました。

はい。長らく鉄鋼畑でしたし、海外駐在歴も15年を超えようとしていましたから、これまでとはまったく違う環境でチャレンジしたくなり、日本の食品会社に転職したんです。扱う商品も鉄から食品に変わり、これまで培った経験がすべて生かせるわけではありません。でもそれがかえってよかったんです。食品製造や販売に関する知識が身につき仕事の幅が格段に広がりましたし、いまにつながる人脈もたくさんできたからです。

——2015年にAngel Bridgeを設立するまで、個人会社を設立されエンジェル投資家として活動していたそうですね。なぜスタートアップに関心を?

駐米時代、MBAを取るために自費で通いはじめたノースウエスタン大学ケロッグ経営大学院で、当時学部長を務めていたドナルド・ジェイコブス氏の言葉がきっかけです。「アメリカの原動力は起業にあり、アントレプレナーシップにある」といわれ感化されました。ただ、伊藤忠という大きな会社の一員だったせいか、入学当初はその言葉にあまりピンときていなかったんです。それでも大学院で学ぶうち、スタートアップが産業のなかで果たす役割や、社会に与える影響の大きさを知り、自分もこの世界に関わりたいと考えるようになりました。

——支援側にご自身の役割を見出されたわけですか?

ええ。もちろん自らの手でスタートアップを興そうと思った時期もありましたが、私には到底できないだろう大きな困難が伴う社会課題の解決にチャレンジしている起業家を見て、少し考えが変わりました。こうしたすばらしい起業家のために自分の経験や能力を使うことも、アリなのではないかと思ったからです。実は私がエンジェル投資家として初期投資に関わった1社に2020年に東証マザーズ市場に上場を果たしたグルメプラットフォームのRettyもありました。

——その後、Angel Bridgeの設立に参加し、エンジェル投資家からベンチャーキャピタルリストに転じました。どのような心境の変化があったんでしょうか?

投資を通じて人の輪が広がりスタートアップ支援への情熱が高まるにつれ、ひとりでできることの限界を感じるようになりました。投資先によっては、高度な知識を要する事業分野もありますし、個人投資では資金にも限界があります。ちょうどそんなタイミングで出会ったのが、当時PEファンドに在籍しながら、投資の目利き力を磨くためエンジェル投資を行っていた河西です。一緒に手がけた投資案件の目処が立ち、さらに2社目の投資をどうするかという話の流れのなかで、彼からPEファンドを辞めてVCを立ち上げたいと聞きました。1社目の投資で河西に全幅の信頼が置けると感じていましたし、彼の熱意に応えたいという思いもあってAngel Bridgeの立ち上げに加わることに決めたんです。

——河西さんのどんな点を評価されたのですか?

最初の投資案件を通して、河西の投資判断の確かさやビジネスに対する見識の高さ、バイオ領域など、非常に尖った領域への知見、そして彼の人柄のよさですね。一方で私には国内外での事業経験や経営経験があります。河西と私とでは出身母体はもちろん、カバーしている知見も違えば、年齢もキャラクターも違いますが、スタートアップへの支援を通して日本からメガベンチャーを生み出したいという思いは同じです。だからこそ、一緒に組む価値があると思いました。

さまざまな取り組みを通じて広がる信用の輪

——林さんがスタートアップ投資やハンズオン支援において大事にされていることは何ですか?

投資にあたっては、起業家が「どんな考えをお持ちで、どんな課題に向き合っているか」、その次に「手がける事業を通じてどれだけ大きいビジョンを描いているか」「諦めず定めた目標に向かって走りきれるか」を吟味します。もちろん事業の将来性を知るための指標も大事なのですが、事業を構想している段階や立ち上げ直後には、世に問うべきプロトタイプも、見るべき数字もないことがしばしばです。また、企業経営においては、思いも寄らないトラブルや想像を超える課題に直面することがよくあります。こうした試練を乗り越えられるかどうかは、組織を率いるトップの資質に委ねられる部分が大きいので、起業家のお考えや人となりについてはとくに注意深く見るようにしています。

——だとすると、何をもとに起業家の資質を推し量るのでしょう?

主観的な判断では、どうしても人によって見るべきポイントがブレてしまいます。そのため、より客観的にその方の価値観や能力を知るために、構造化された質問がとても有効です。われわれは相手方がどんな志向をお持ちで、どういったことに好奇心が惹かれるかといった質問を手がかりに、あらかじめ決めておいた質問に沿って「胆力」「影響力」「分析力」「洞察力」の有無や程度を見極めます。Angel Bridgeメンバーは全員がこのメソッドを体得しているので、メンバー間でビジネスの将来性や細かい数字をどう評価すべきかについて議論になることはあっても、起業家の資質についての評価が大きくブレることはほとんどありません。

——Angel Bridgeの投資先の方々にお話を聞くと「林さんの紹介で新規顧客の開拓に成功した」「よい方を採用できた」という話をよく聞きます。人脈づくりのため取り組んでいることはありますか?

Angel Bridge全体での取り組みとしては、各人が出身校やゼミのメンバー、出身企業の方々を集めたフットサルやゴルフ、スカッシュ、またバーベキューや飲み会といったレクリエーションイベント、また、われわれの投資先を招いて定期的に開催している「クロスラーニングの会」などの勉強会を通じて、参加者と親睦を深め、起業や転職への意欲などの1次情報に触れやすい環境づくりを行っています。こうした日々の取り組みを通じて人の輪を広げているんです。

——林さんが個人的に取り組まれていることもあるそうですね。

はい。実はプライベートで、年に3、4回、毎回テーマを決め、ユニークな活動をされている方をお呼びする交流会を開いているんです。参加者は普段私が仕事を通じて出会う方だけでなく、古典芸能やお笑い、料理など、各分野のエキスパートに大勢集まっていただく大変賑やかな会です。私を含め、みなさん純粋に楽しむことを目的にいらしているのですが、ときとして仕事につながることもあります。異業種交流会のようなビジネスを前面に押し出していないことが、かえって人間関係の広がりにいい影響を与えているのかも知れません。

——大事にしていることは?

こうした場にひとつでも多く立ち会うためには、やはり信用は欠かせません。人間関係はブロックチェーンのようなもので、1度でも毀損してしまえばその影響は後々まで残ってしまうもの。ですから仕事はもちろんプライベートでも信用を何よりも大切にしています。

築き上げたエコシステムをさらに大きくしていきたい

——ベンチャーキャピタリストとしての林さんは、どんなときに仕事のやりがいを感じますか?

投資先が株式上場を果たすような大きな節目に、支援に携わったひとりとして達成感や喜びを感じるのはもちろんなのですが、私の場合はむしろ、投資先の方々から「組織がこれだけ大きくなりました」とか「目標にしていた売上が達成できました」とか、こうした日々の成長を実感するような言葉をかけていただいたときに、より大きなやりがいを感じるタイプです。

——Angel Bridgeの立ち上げから2025年で丸10年です。林さんはAngel BridgeをこれからどのようなVCにしたいですか?

創業から10年経ち、われわれに資金を提供してくださる投資家のみなさんや、アントレプレナーシップを持つ起業家のみなさんを含むエコシステムをつくることができました。幸いAngel Bridgeには、代表パートナーの河西を筆頭に、若く優秀なメンバーが在籍しています。順調に成長している手応えを感じますが、この状況に満足せずこれからもスタートアップ投資やハンズオン支援に意欲を持った仲間を集め、この10年で築いたエコシステムをさらに大きくしていきたいですね。個人的な思いとしては、河西をNo.1ベンチャーキャピタリストにすることが私の夢であり目標です。

——ありがとうございます。では、最後に志あるスタートアップ起業家や投資家志望のみなさんにメッセージをお願いします。

成功の定義はさまざまですが、まずは最初の1歩を踏み出さなければ何もはじまりません。歩を止めず、真摯に前に進み続ければきっと成功に近づけます。人生は1度きりです。もしキャリアの選択肢に「スタートアップ」が含まれるなら、悔いを残すことのないよう勇気を持ってチャレンジしていただきたいと思います。新たな挑戦には困難がつきものです。ハードシングスもあれば迷いが生じるときもあるでしょう。でも、みなさんのそばにはわれわれがいます。プロフェッショナリズムと熱いハートで支えることをお約束しますから、みなさん安心して飛び込んでいただきたいですね。

2025.06.18 INTERVIEW

セールスイネーブルメントで「日本の受注率を上げる」

——amptalkはどのようなサービスを提供する企業なのでしょうか?

猪瀬:端的に申し上げると「日本の受注率を上げる」SaaSを提供する会社です。「受注率を上げる」といってもその方法はいくつもあるわけですが、われわれは「セールスイネーブルメント」領域に特化し、商談解析ツール「amptalk analysis」とAI商談ロープレ「amptalk coach」を通じて、その目的を果たそうとしています。

——「セールスイネーブルメント」が求められる背景を教えてください。

猪瀬:多くの企業がセールス業務の効率化を狙い、SFA(Sales Force Automation)の活用に取り組んでいますが、データ入力など間接業務の増加や、入力データの正確性をいかに担保するかに頭を悩ませているのが実情です。さらに少子高齢化によってセールスの担い手が減り人材の流動化も高まっています。OJTに依存したぶっつけ本番型の人材育成手法では、営業ノウハウの属人化や営業プロセスのブラックボックスの解消はなかなか進みません。こうしたセールスを取り巻く構造的な課題を解決するため、われわれは強靱な営業組織を育てる「セールスイネーブルメント」に着目。音声認識技術や生成AIを活用した商談解析技術とSFAへの自動入力、商談トレーニングによる営業力強化によって「日本の受注率」を高めようとしています。

——事業の状況はいかがですか?

猪瀬:amptalkを創業した2020年はコロナ禍の影響で、商談が一気にリモートにシフトした時期です。この出来事を契機に以前より商談の音声データが格段に収集しやすくなり、分析環境の土台が一気に整いました。その後、生成AIの急速な普及も追い風となり、われわれのプロダクトへの注目度はますます高まっています。現在はさまざまなお客様からお引き合いいただいている状況です。

——セールスイネーブルメントという言葉は、日本でも最近耳にするようになりましたが、一般にはまだ耳馴染みのない言葉です。いつごろからセールスイネーブルメントに関心を持つようになったのですか?

猪瀬:「セールスイネーブルメント」という言葉を知ったのは、前職時代に米国のヘルスケアカンパニーに出向していた2017年のことです。セールスプロセスのDXプロジェクトに携わっていた当時、米国では、営業力強化を謳う「セールスイネーブルメント」の注目度が急速に高まっており、いずれこの波が日本にもやってくると感じました。起業するにあたってセールスイネーブルメントをテーマに選んだのは、日米で営業やマーケティングに携わった経験を生かしたかったのもさることながら、日本では未開拓であり将来性の高さを感じたからです。

——どのような顧客をターゲットにしたサービスですか?

猪瀬:先ほど申し上げた営業現場の課題は、企業の大小を問いません。強いていえば、営業成績が事業成長に与えるインパクトが大きいだけに、大企業の危機感の高さが際立ちます。そのため現在amptalkでは、とくにエンタープライズ企業に重点を置いた顧客開拓を急いでいるところです。

Angel Bridgeは、スマートさと気合いを兼ね備えたVC

——黒田さんは、戦略コンサルタントでの経営支援経験とVCでの投資経験をお持ちだそうですね。

黒田:はい。大学時代は弁護士になるつもりで法学部で学んでいたのですが、過去の判例や既存の法律を拠り所にする法曹の世界よりも、新しい価値が生まれるビジネスの世界に身を置きたくなり、さまざまな業界と接点を持つ戦略コンサルティングファームに入りました。それから仕事を通じ大企業とお付き合いを深めるなかで、ゼロから価値を生み出すスタートアップに関心が向くようになり、米国のVCが日本拠点を開くにあたって、コンサルティングファームからVCに転じました。

——amptalkとはどんな縁で?

黒田:VC時代に計15社の投資案件に携わったのですが、amptalkはそのなかの1社だったんです。

——VC時代からお付き合いのあった投資先に入社されたんですね。なぜamptalkにジョインされたのでしょう?

黒田:amptalkの人、そしてタイミングに惹かれました。経理や人事のようにデータを集めやすいバックオフィス領域と違い、セールス領域はデータの取得と蓄積が非常に難しかったのですが、コロナ禍で状況が一変しました。amptalkは絶妙なタイミングで事業を立ち上げ、国内では未成熟なセールスイネーブルメント領域に果敢にチャレンジしているスタートアップです。もちろんVCの目線から非常に魅力的だったからこそ投資したわけですが、ほかの投資先との兼ね合いもあり、コミットできる時間は限られます。常々、いつか自分もスタートアップの経営に直接携わりたいという思いもありましたから、2023年の夏、猪瀬と会食した際、思い切って当事者として腰を据えたいと申し出て、amptalkの一員になりました。

——amptalkとAngel Bridgeの関わりはどのような形ではじまったのですか?

小林:2023年3月ごろ、有望なスタートアップがリストアップされているデータベースを検索しているときに存在を知り、私からお声がけさせていただきました。セールスイネーブルメントに着目された先見性と、想定されるビジネスインパクトの大きさに興味を惹かれてご連絡を差し上げたんです。

猪瀬:確かメッセンジャー経由でご連絡いただきましたよね。

小林:はい。猪瀬さんとはこの件で初めてお会いしましたが、実は私と黒田さんは大学時代のインターン先が同じだったり、黒田さんの前職時代に投資案件でご一緒したことがあったりと、接点があったんです。

黒田:そうですね。Angel Bridgeさんは、投資先の定例会で的確な質問をされたり議論されたりするのを見ていたので、その当時からとてもスマートな印象を持っていました。いまもその印象は変わりませんが、お付き合いが深まるなかで、起業家の苦労や悩みに寄り添い、親身になってご支援くださる「伴走者」のイメージが加わりました。

猪瀬:私の印象はスマートさと気合いを兼ね備えたVCですね。メンバーのみなさんはすばらしいご経歴をお持ちで、かつ投資先を成長させようという意欲と熱意を強く感じます。そこがAngel Bridgeさんのすばらしさであり、ユニークさだと思います。

林:ありがとうございます。われわれにとって投資先へのハンズオン支援は重要なバリューのひとつですし、起業家のみなさんのご要望があれば、かなり踏み込んで支援するのがAngel Bridgeのスタイルです。「ヘッズ・イン」とでもいうのでしょうか。起業家のみなさんと同じ目線を大切にしながらも、知恵と勇気を持って難しい課題に頭から飛び込んでご支援する。それがAngel Bridgeの強みだと自負しています。

猪瀬:ヘッズ・インですか(笑)。まさにいい得て妙ですね。

林:ありがとうございます(笑)。それほど前のめりになって支援しているつもりですから、この取り組みを評価していただけるのは、われわれにとってとても嬉しいことなんです。

適度な距離感を保ちつつ、踏み込むべきときは踏み込む支援

——2024年12月にシリーズAラウンドで10億円の資金調達を実施されました。これ以降Angel Bridgeからはどのような支援を受けていらっしゃいますか?

猪瀬:日頃からさまざまなご支援をしていただいていますが、主だったところでいうと、林さんには大手企業を中心とした顧客紹介、小林さんには黒田とともに、KPIの設計からレポーティングまでのKPIモニタリングの仕組みづくりにご尽力いただきました。このほかにも毎週のように管理部門や経営管理系の人材をご紹介いただくなど、営業面でのご支援から社内体制の整備まで非常に幅広いご支援をいただいています。

林:私が担当している顧客紹介に関していいますと、猪瀬さんや営業部門の責任者の方を交えてアプローチすべき企業にあたりをつけ、どのポジションの方とお話しすべきかを検討した上でアポイントを取り、商談の場に同席させていただくようにしています。セールスの定着や育成、SFAの活用に苦戦している大企業は少なくありませんから、私としてもご紹介のしがいがあるんです。

猪瀬:私のほうから戦略的にアプローチしたい業界や企業を挙げると、林さんはたいていキーマンをご存じです。そういった意味でも非常に頼りになる存在です。

林:ありがとうございます!

——黒田さんと小林さんが担当されたというKPIモニタリングの仕組みづくりについても教えていただけますか?

黒田:小林さんにお手伝いいただきながら、KPIモニタリングに必要な一連のプロセスを構築しました。当然のことながら、意志決定の精度を高めるには適切なKPIモニタリングの仕組みが大切なのはわかっていたのですが、日々の業務に忙殺されなかなか手が回らなかったので、小林さんにお願いしたわけです。ただ、本当にここまでお願いしていいのかどうか、考える時間が必要でした。

——なぜ、躊躇されたのですか?

黒田:経営の核心に迫る部分を社外に委ねてしまうと、解像度が低いものになるかもしれない懸念と、投資家のみなさんにはできるだけいい姿を見せたいという、スタートアップ特有の欲があったからです。とはいえ背に腹は代えられません。今考えてみれば、その心配は杞憂に過ぎませんでした。小林さんは戦略コンサル出身なので、われわれの事情や状況を理解された上で、努めて丁寧かつ迅速に進めていただき、プロセスもアウトプットも当初の期待をはるかに超えるものになったからです。

小林:ありがとうございます。先ほど林が申し上げたように、ハンズオン支援は投資先のご要望があってはじめて成り立つものです。この件に関しては、黒田さんからのたってのご要望なのはわかっていましたから、かなり気合いを入れて取り組ませてもらいました。とくにこだわったのは、型どおりにこなすのではなく「実効性を担保する」ことです。現在の事業ステージや状況において、私が猪瀬さんや黒田さんの立場だったらどんな指標が見たいか、どういう運用なら無理がないか、自分なりに考え尽くしました。KPIはなんでも見たい気持ちになる一方で運用の手間とのバランスを取ることが重要であり、苦心しました。

黒田:こちらこそありがとうございます。投資家と起業家は同じ船に乗ってはいるとはいえ、ビジネスパートナーである以上、自分たちの内情を詳らかに見せることにはどうしても躊躇が伴います。しかしAngel Bridgeさんは、日頃から親身になってご支援いただいていますし、われわれに不要なプレッシャーやストレスをかけたりしないよう配慮してくださっているからこそ、安心して託すことができました。

猪瀬:KPIモニタリングをつくる過程で、投資家として突っ込みがいのありそうなポイントが、たくさんあったのではないですか?

小林:amptalkさんに限らず、成長過程にあるスタートアップは、人手がいくらあっても足りないのが普通です。重箱の隅をつつくような指摘より、実効性がある重要な取り組みに集中すべきなのは明らかですし、そもそも、われわれが気にするポイントを起業家のみなさんが気づいていないはずがありません。もちろんご相談を受ければ知恵を絞るのを惜しみませんし、重要な課題であればわれわれからも指摘させていただきますが、基本的には起業家のみなさんを信頼すべきだと思っています。

猪瀬:なるほど。ご配慮いただきありがとうございます。実際に普段コミュニケーションを取っている際もAngel Bridgeさんは、投資先との間合いの取り方が絶妙な気がしますね。適度な距離感で接していただいてるからこそ、深い信頼関係が育まれるのだと思います。

林:Angel Bridgeでは、毎年春と夏に行う合宿で、各自が担当する投資先への支援内容をレビューする機会があるのですが、昨年は小林のamptalkさんへのご支援が高く評価されて支援大賞を受賞したんですよ。

猪瀬:そうだったんですか!

黒田:それはうれしいですね!ではぜひ次回もわれわれへの支援で優勝を狙ってください(笑)

小林:はい、ありがとうございます(笑)。ぜひそうなるよう頑張らせていただきます!

セールスイネーブルメントで、日本経済の再生に貢献したい

——猪瀬さん、黒田さんにうかがいます。今後Angel Bridgeに何を望みますか?

猪瀬:これからも引き続き、顧客紹介と採用、社内体制の強化にご尽力いただければうれしいですね。実は毎月の株主報告資料にAngel Bridgeさんから受けた支援内容を記載しているのですが、すでにその数はどのVCよりも多い状況です。これはみなさんのご期待の表れだと思うので、これまでのご支援に報いるよう、結果を残したいと思っています。

黒田:Angel Bridgeさんは、以前から投資先を集めたイベントなどを通じて、起業家コミュニティづくりにとても積極的です。起業家ならではの悩みを共有し、先輩起業家の体験談に耳を傾ける機会はとても貴重なので、これからも継続していただければと思います。いままではタイミングが合わずなかなか出席できなかったのですが、今後は折に触れて参加するつもりです。

林:改めてうれしいお言葉をありがとうございます。amptalkさんの事業フェーズが上がれば、資本施策のアップデートやIPO準備など、これまでの支援メニューにはなかった課題が増えていくことでしょう。Angel Bridge全員でご支援する所存なので、お困り事や相談事がありましたらいつでもお知らせください。みなさんの期待に添えるようAngel Bridge一丸となって最善を尽くします。

——これからamptalkをどんな組織にしたいですか?

猪瀬:日本はGDPランキングの順位を落とし続けており労働人口も減る一方です。こうした状況に少しでも抗うために、amptalkの各サービスを通じて日本の受注率を高め、お金が回る世の中の一助になりたいですね。現行の「amptalk analysis」、「amptalk coach」に留まらず、営業の課題を解決する新たなプロダクトを生み出していく計画もあります。さまざまなアプローチでセールスイネーブルメントを実現し、営業現場の生産性向上に貢献していきます。

黒田:戦略コンサルタント時代は大企業、VC時代にはスタートアップと数多く交流してきましたが、両者に共通して感じていたのが「営業の課題」でした。営業力はビジネス成長のドライバーであり増幅器です。日本経済が少しでも上向くよう、われわれにできるチャレンジを続けてきます。

——最後に、Angel Bridgeのおふたりからamptalkのおふたりにエールをお願いします。

小林:まさに日本はこれからが正念場。日本が抱えるさまざまな課題を解決するためには、スタートアップ業界を含めたイノベーションを起こすチャレンジが必要なのはいうまでもありません。セールス領域はあらゆる企業で優先度が高い課題でもあるので、amptalkを必要とするすべての企業がセールスイネーブルメントを高度化できるよう、これからも後押しさせていただくことをお約束します。

林:今日のお話を聞いて、改めてVCと投資先は一心同体であるべきだと感じました。これからハードシングスに直面することがあるかもしれませんが、猪瀬さんや黒田さんのような優秀なみなさんなら必ず乗り越えられるはずです。Angel Bridgeとしてもそのための支援は惜しみません。本日はお話を聞かせていただきありがとうございました。今後ともよろしくお願いいたします!

猪瀬・黒田:こちらこそよろしくお願いいたします!

2025.06.17 ACADEMY

本日は、スタートアップ企業が投資家からの出資を受け入れる際に締結する契約書に関して解説させていただきます。

投資契約書とは?

起業家にとって投資契約書が重要な理由は、投資契約書に記載された契約内容次第で将来の経営の自由度やエグジット時の創業者の金銭の取り分が大きく左右されるためです。契約内容を十分理解せずに署名してしまうと、後々起業家が大きな不利益を被るリスクがあります。投資契約は投資家が作成することが多く、また一般的には投資家の方がファイナンス知識も豊富であるために投資家有利の契約書が締結されるケースも存在します。契約書はとっつきにくいように感じる方も多いですが、起業家としても契約書の重要事項については内容をしっかり理解した上で、必要に応じて契約締結時に交渉を行うことが必要です。本記事では投資契約書の中でも特に重要な条項をいくつか取り上げ、解説を行っていきます。

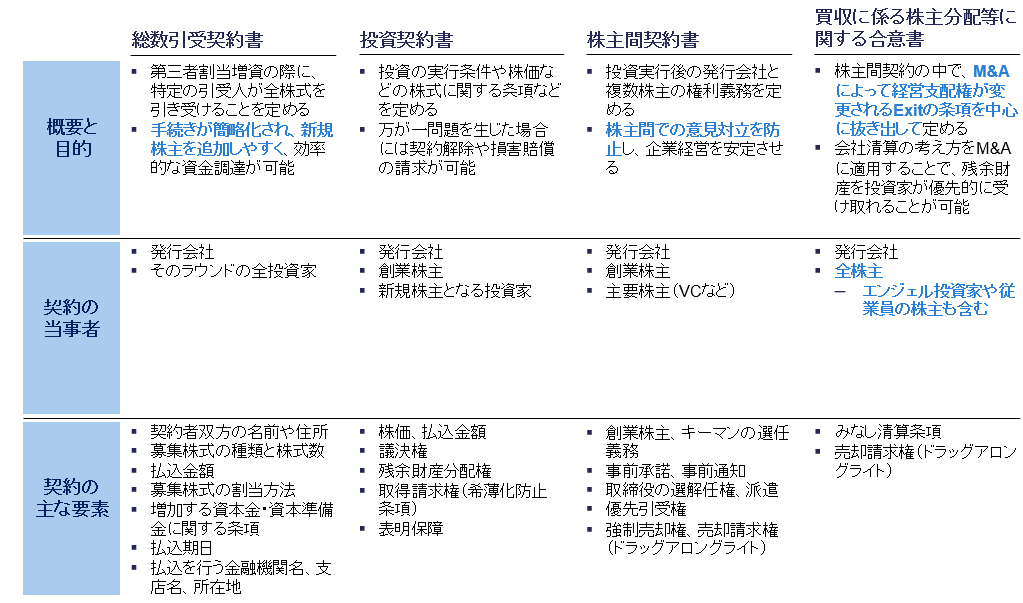

投資に関する契約書は最大で4つの契約から構成されており、それぞれで定義されていることが異なります。

図1 投資契約書の構成要素

投資契約書における重要事項

投資契約書には、一般に以下のような項目が盛り込まれます。

- 投資の前提条件に関する条項:表明保証

- 会社のサポート/コントロールに関する条項:取締役/オブザーバーの指名権、事前承諾事項

- 株式移転のコントロールに関する条項:優先引受権/先買権、共同売却権/譲渡参加権、同時売却請求権

- 投資の撤退などに関する条項:株式買取請求権

以下でそれぞれについて詳しく見ていきます。

投資の前提条件に関する条項

表明保証条項

- 概要:会社および創業者が契約時点で自社の状況等について真実かつ正確であることを表明し保証する条項です。具体的には、「会社が適法に設立・存続している」「財務諸表に重大な虚偽がない」「訴訟や債務不履行が存在しない」等、投資の前提となる事実を明文化し保証するものです。

- 目的:必要事項を明らかにすることで投資家が負う必要のあるリスクを軽減することが目的です。また投資検討の範囲を限定して投資家の速やかな投資意思決定を行う副次的な効果も存在します。重大な隠れ負債や法令違反などが発生した場合に、投資家は契約違反として救済措置を講じることができます。

- 起業家側の対応:通常の会社経営を行っている場合は抵触しない内容であり、一般的には投資検討をスムーズに進めるために表明を行う必要があります。一方で表明が難しい事項が含まれていないかの確認は必要です。

会社のサポート/コントロールに関する条項

取締役/オブザーバーの指名権

- 概要:取締役指名権とは、投資家が出資先企業の取締役を指名(または推薦)できる権利です。また、オブザーバー指名権とは、投資家が取締役会などの重要な会議にオブザーバーとして参加できる人物を派遣する権利です。オブザーバーは取締役ではないため、議決権は持ちませんが、取締役会や主要経営会議に出席し、資料を受け取り、場合によっては意見を述べたり質問したりすることができます。

- 目的:投資家が企業のガバナンスに一定の影響力を持ち、投資先の成長をサポート・見守るために設けられます。

- 起業家側の対応:起業家としては経営権と投資家関与のバランスを取ることが重要です。ガバナンスの観点では独立性を維持するために自社側取締役が過半数を維持できるよう、投資家派遣の取締役の人数を抑えることが一般的です。一方で企業成長の観点において投資家派遣の取締役は重要です。自社にない新たな視点をもたらしてくれる取締役の派遣を受けることで大きな成長に繋がるケースもあります。起業家としては投資家から派遣される取締役が自社の成長に貢献してくれるか、事前に取締役として派遣される人物の経験や能力などを十分リサーチし、適切な取締役の派遣を依頼することが重要です。

事前承諾事項

- 概要:会社が将来行う重要な行為について、投資家の事前同意を必要とする条項です。例えば、新株の発行、重要な資産の処分、大口の借入れや第三者への株式譲渡、事業の譲渡やM&Aなどが該当します。

- 目的:起業家が投資家の利益を損なうような重大決定を一方的に行うことを防ぐ狙いがあります。裏を返せば、起業家にとっては経営上の自由度に一定の制約が加わることになります。

- 起業家側の対応:一般的には経営の自由度を担保する観点で事前承諾事項の範囲は必要最小限に絞った方が起業家としては有利です。また同意のプロセスが必要になることでオペレーションの負担が増加するというデメリットもあります。したがって例えば同意が必要な事項を増資やM&Aなど重要なものに限定し、日々の契約や採用などは除外するよう求めることが必要です。一方で起業家と投資家のモチベーションが企業成長の方向で一致している場合には強制的に外部の適切な意見を取り入れることで、重要な意思決定を間違えづらくする効果もあります。

株式移転のコントロールに関する条項

優先引受権/先買権

- 概要:ある株主が保有株式を第三者に売却しようとする際、他の既存株主がその株式を第三者と同じ条件で優先的に買い取ることができる権利です。

- 目的:投資家側の狙いは大きく二つあります。

- 既存株主である投資家にとって、自らの持株比率を維持・引き上げる追加投資の機会を確保すること。

- 会社の株式が見知らぬ第三者へ流出してしまうのを防ぎ、予期せぬ株主構成の変化を避けて経営の安定性を保つこと。要するに、株主間で事前に合意したメンバー以外が株主になる事態を防ぎ、コントロール権の希薄化や経営方針の揺らぎを防止する効果があります。

- 起業家側の対応:起業家にとって優先引受権は、自社の株式を譲渡する相手を自由に決定できないリスクを伴います。既存の株主を優先する必要があるため、条件次第では新規の投資家を招き入れづらいケースも存在します。

共同売却権/譲渡参加権(タグアロング)

- 概要:大株主が第三者に株式を売却する際に、少数株主もその売却に乗じて、自分の持ち株を同じ買い手に同条件で売却できる権利です。例えば創業者など主要株主が株式を売却する場合、少数株主である投資家も希望すればその取引に売り手として参加し、自らの株式を売却できます。

- 目的:主要株主だけが有利な条件で株式を売却して先に利益を得てしまうのを防ぎ、少数株主にも同じ条件を受ける機会を保障することにあります。特にVCなど少数株主の投資家にとって、自分だけ未上場株を持ち続けて取り残されるリスクを避けるための重要な手当てです。

同時売却請求権(ドラッグ)

- 概要:会社の買収(M&A)に際し、一定の要件(例えば優先株主の議決権総数の3分の2以上の賛成など)を満たした場合に、他の全ての株主にもその買収に応じて株式を売却するよう強制できる権利です。簡単に言えば、多数決で決まった会社売却に少数株主も従わせる条項です。

- 目的:M&Aにおいて少数株主の反対で取引が頓挫する事態を防ぐことです。

投資の撤退などに関する条項

株式買取請求権

- 概要:投資家が自らの持つ株式を買い取るよう会社や経営者に請求できるという条項です。請求先は主に発行会社ですが、会社側に買い取る財源がない場合に備え、経営株主個人にも請求できると規定されることが日本では一般的です。

- 目的:起業家側に悪質な違反事項などがあった際に、投資家にエグジットのセーフティーネットを用意することが目的です。一般的な会社経営をしている場合に発動することは稀ですが、起業家の法令違反などがあった場合、出資金の回収を行います。

- 起業家側の対応:先述の通り一般的な会社経営をしている場合に問題になる条項ではありません。一方で悪質な投資家はこの権利を悪用しているケースも存在するので発動の条件は確認する必要があります。

種類株式

種類株式とは、普通株式とは異なる権利内容を持つ複数の株式クラスの総称です(A種優先株、B種優先株など)。会社法108条に基づき発行されるもので、配当や残余財産分配の優先権、議決権の制限など特別な条件を付与できます。投資家にとっては、希薄化防止対策や残余財産の優先分配などの権利を付与することで出資のリスクを軽減でき、ハイリスクなスタートアップ投資でも一定の保護を得られます。

以下では、種類株式の条項の中でも起業家にとって特に重要な、希薄化防止対策と残余財産の優先分配についてそれぞれ見ていきます。

希薄化防止対策

種類株式には資金調達、IPO、M&Aなどの希薄化事由が発生した際に既存株主に不利になりすぎないよう、取得株式の価格に一定の調整を行うための「取得価額調整式」が存在します。主にはダウンラウンドでの資金調達、IPO、M&Aのために存在している取り決めです。以下では投資家有利な順にそれぞれの取得価額調整式について説明していきます。

- フルラチェット方式:

- 調整前取得価額を下回る払い込み価額での新株発行等があった場合には、その払い込み価額をもって調整後取得価額とする方式。

- ただし普通株主(創業者)の持ち株比率も大きく低下します。起業家に対して非常に厳しい方式であるため、実務ではこの方式はほとんど使われません。

- 加重平均方式:

- ナローベース方式:

- 資金調達額や発行株式数を考慮して調整取得価額を計算する方式。

- フルラチェットよりも転換価額の下落幅が小さく抑えられます。ストックオプションなどを含まない顕在株式のみでの計算となるので、ブロードベース方式より優先株主の希薄化防止効果が強いです。

- ナローベース方式:

図2 ナローベース方式の計算式

-

- ブロードベース方式:

- 資金調達額や発行株式数を考慮して調整取得価額を計算する方式。

- フルラチェットよりも転換価額の下落幅が小さく抑えられます。ストックオプションなどの潜在株式含めての計算となるので、ナローべース方式より優先株主の希薄化防止効果が弱いです。

- ブロードベース方式:

図3 ブロードベース方式の計算式

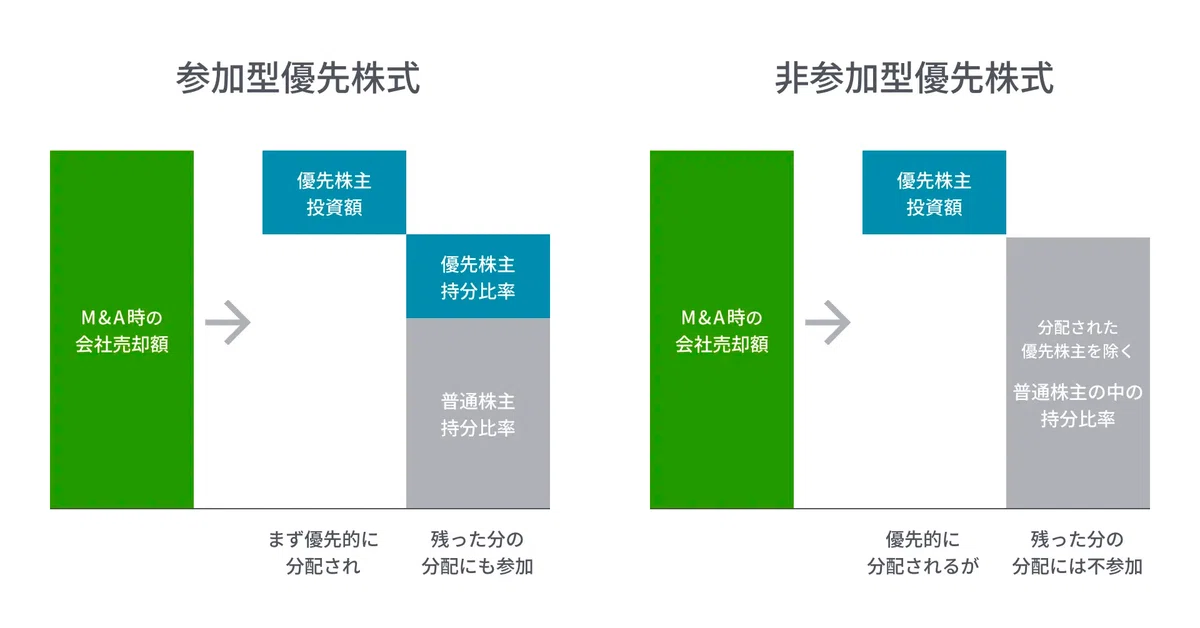

残余財産の優先分配

残余財産優先分配権には、参加型と非参加型の2つの種類があります。参加型では、図4のように、M&Aなどによる会社売却益を分配する際に、まず最初に優先株主にその投資額を分配します。その上で、まだ分配できる売却益が残っている場合には、優先株主を含む全株主がその持分比率で分け合います。一方で非参加型は、優先株主に投資額を分配した後、まだ分配できる売却益が残っている場合でも、優先株主には分配せずに普通株主だけで分け合うというものです。

図4 残余財産の分配方式

日本での一般的な方針

米国では日本とは違い、スタートアップにとって有利な非参加型とするのが常識となっていますが、日本では参加型が一般的な契約条件となっています。結果的にスタートアップが発行した優先株式の97%が参加型であるといわれている状況です。本論点のみを考えると非参加型の方が起業家フレンドリーですが、日本の資金調達環境においては参加型がメジャーであり、非参加型にすることによって次回以降のラウンドに影響が出ることも考えられます。また非参加型の投資契約にする代わりにバリュエーションが抑えられたり、より強力なガバナンスが求められたるするケースも存在するため、一般的に日本においては、M&Aエグジットを前提する場合を除いては参加型での投資が推奨されます。起業家としては自社にとってより優先度が高い論点を整理し、投資契約書全体を踏まえた総合的な判断が必要です。

投資契約における落とし穴

調達額vs希薄化

追加資金調達のたびに創業者の持株比率は低下し、会社経営における議決権やエグジット時のリターンに大きく影響します。ベンチャーでは各ラウンドで20%弱の希薄化が生じるのが一般的とも言われ、累積すると創業者の持株は当初の過半数からエグジット時には十数%まで低下することも珍しくありません。大型調達を行うことで事業の推進に大きく有利になるのは間違いないですが、希薄化を許しすぎてしまうとその後の会社経営に影響が出てしまう可能性があり、適切な水準を守る必要があります。

おわりに

今回は投資契約書における重要事項と投資契約における落とし穴について見てきました。スタートアップ企業が投資家から出資を受ける際、契約内容次第で会社経営が大きく左右されることから、起業家としては条項の意味を理解し、必要に応じて投資家と交渉することが不可欠です。スタートアップの資本政策は、一度間違えると修正が極めて困難です。本記事をきっかけに、投資契約や優先株式の条項を改めて確認し、将来のエグジットを見据えたうえで慎重に検討していただければ幸いです。

Angel Bridgeはシード〜アーリー期のスタートアップを中心に投資しているVCであり、手厚いハンズオン支援を特徴としています。今回解説した資本政策についても、投資先起業の経営陣とディスカッションを行い、投資家目線のアドバイスをしています。事業戦略の壁打ちや資金調達のご相談などありましたら、お気軽にご連絡ください!

参考文献

「投資契約書のひな型」AZX総合法律事務所(URL)

「スタートアップ投資契約条件の日米比較:優先株式の参加型・非参加型」一般社団法人スタートアップ協会(URL)

2025.05.20 INVESTMENT

2025年5月にPLAINER株式会社(以下PLAINER社)が、シリーズAの資金調達を発表し、資金調達額が累計5.7億円に到達しました。Angel Bridgeも本ラウンドにおいてリード投資家として出資しています。

PLAINER社は、シンプルで優れたUI/UXのプロダクトデモをノーコードで作成できるB2B特化のSaaS『PLAINER』を提供する企業です。

今回の記事では、Angel BridgeがPLAINER社に出資した背景について、特にプロダクトデモ市場の発展背景と課題、及びPLAINER社の強みに焦点を当てて解説します。

1. プロダクトデモ市場の発展背景と課題

プロダクトデモとは、プロダクトの魅力や使用方法をユーザーに体験してもらう機会を提供するもので、直感的にプロダクトを理解するための手段として用いられます。プロダクトデモは、従来のカタログや静的な資料と異なり、インタラクティブな体験を提供することで、製品理解を深め、導入意欲を高める効果があります。

近年、SaaS市場の急成長と競争の激化、及びB2B市場における購買プロセスの変化により、プロダクトデモの役割が重要性を増しています。同じカテゴリーのソフトウェアが次々と登場する中、テキストや営業説明だけで自社プロダクトの価値を十分に伝え、競合と差別化することが難しくなっています。こうした背景から、単なる機能紹介ではなく「ユーザーが実際に製品価値を体験できる」プロダクトデモの活用が増えているのです。

加えて、B2B購買プロセスのデジタルシフトもプロダクトデモ市場の発展を後押しする一因になっています。近年は、B2Bの購買の意思決定に関与する人数も増えており、1人の担当者だけを説得してもプロダクトの導入が決まりずらくなっています。これにより、営業が1人に対して商談を行うのではなく、複数の関係者がプロダクトデモに基づいて意思決定を行う営業モデルが主流になりつつあります。また、経済産業省によると2019年に31.7%だったB2B取引におけるEC化率は、2023年には40.0%まで上昇しており、ユーザーが営業を介さずに自ら検討・購買できる環境の整備が、ますます求められるようになっています。これらの理由により、ウェブ上で複数人に対してプロダクトの価値を訴求できるプロダクトデモの必要性が増しています。

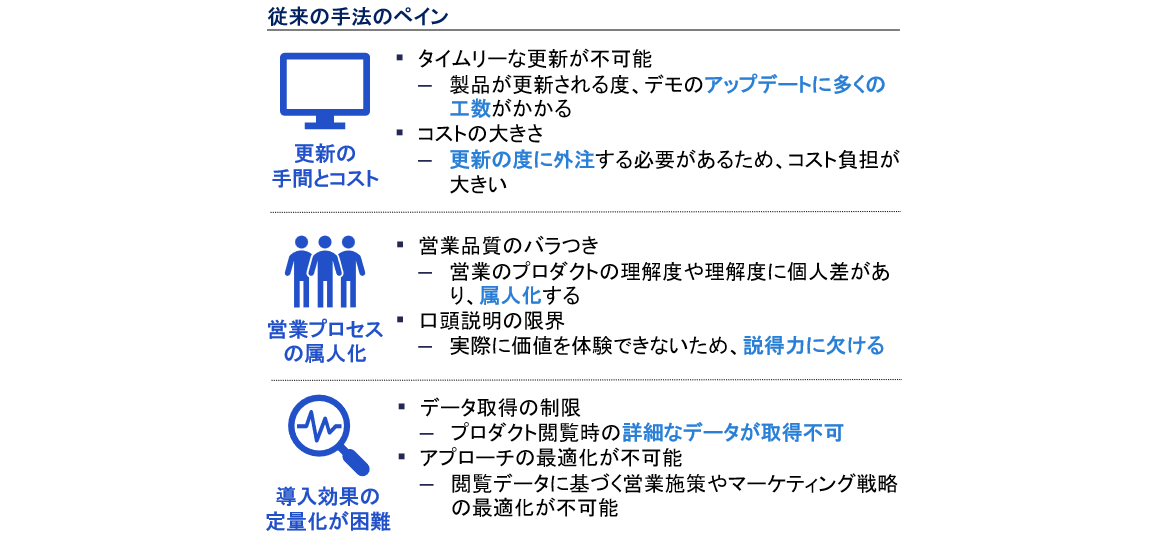

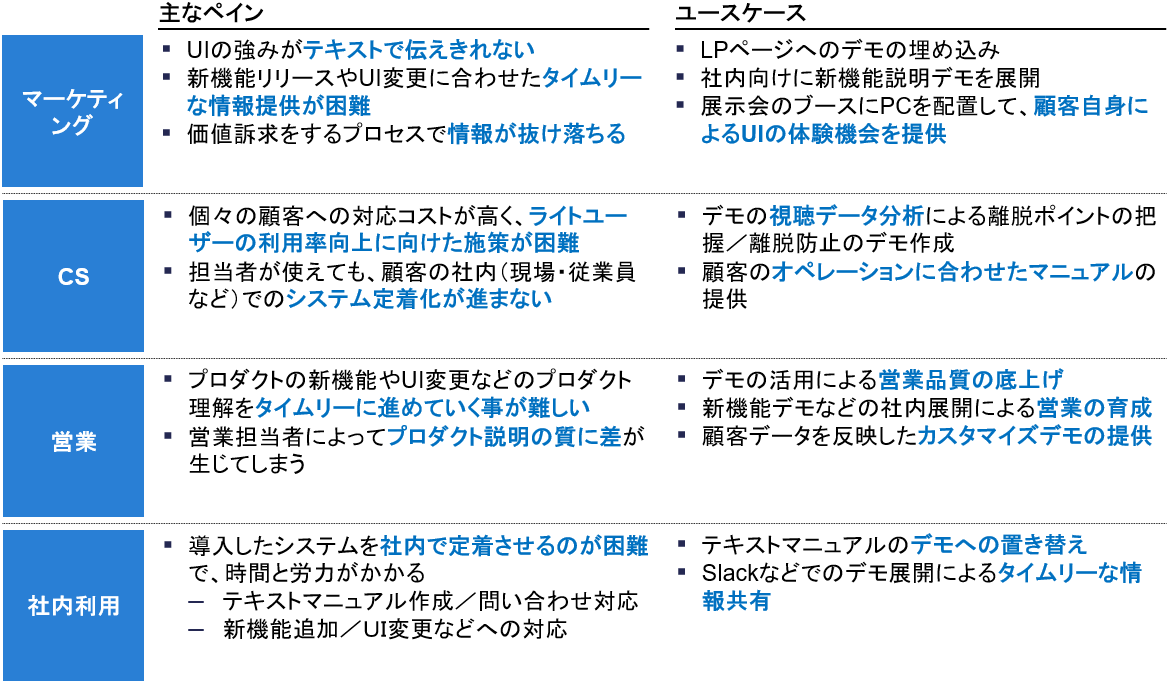

一方で、従来のプロダクトデモ手法には、プロダクト更新時の工数やコストの高さ、営業品質のバラつき、導入効果の定量化ができないなど、様々なペインが存在します。

① プロダクト更新の手間とコスト

企業が新機能の追加やUIを変更する度に、デモコンテンツの更新が必要になります。特に、従来のデモ動画やスライド形式のプロダクトデモでは、更新作業が煩雑で制作コストが高いため、最新情報を即時に反映させるのが難しく、結果として実際のプロダクトとデモの内容にズレが生じ、誤った期待を生むリスクがあります。

② 営業プロセスの属人化

従来の対人営業活動は、営業担当者の知識やスキルに依存する形でデモが行われるため、営業の説明内容やクオリティにばらつきが生じます。特に、機能更新の頻度が高いSaaS企業や、複雑なソリューションを提供する企業では、営業チーム全体で一貫した説明を行うことが困難になります。また、社内トレーニングにおいても、標準化されたデモがない場合、新規メンバーの即戦力化が難しくなります。

③ 導入効果の定量化が困難

従来のプロダクトデモでは、「誰が」「どの部分を」「どれだけの時間閲覧したか」という詳細なデータを取得する手段が限られていました。そのため、マーケティング・営業チームが「どの機能に興味を持っているのか」「どのリードがより成約可能性が高いのか」といった情報を基にアプローチを最適化することができませんでした。最近では、ファーストパーティーデータの活用が重要視されており、プロダクトデモの閲覧データを詳細に分析し、営業施策やマーケティング戦略に活かすことが求められています。

図1. 従来のプロダクトデモ手法ペイン

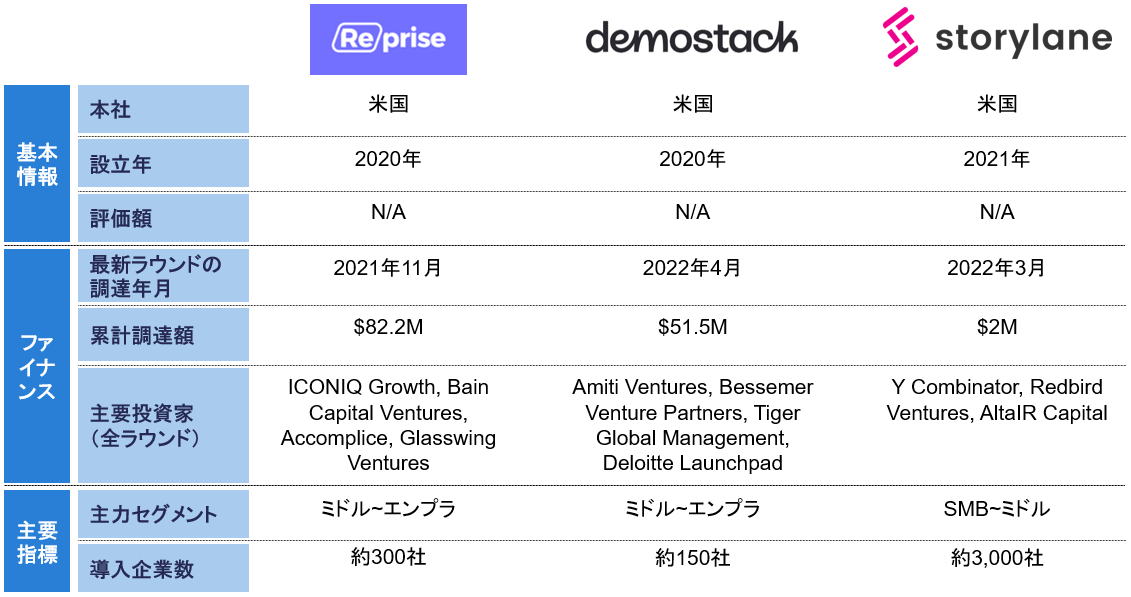

これらのペインを解消するのが、PLAINER社が提供するプロダクトデモをノーコードで作成できるSaaS『PLAINER』です。誰でもノーコードで素早く簡単に、実際のプロダクトを疑似体験できるコンテンツが製作可能になります。グローバル市場においても、プロダクトデモの自動化は急成長領域とされ、北米では「Reprise」「Demostack」「Storylane」などのスタートアップがBain Capital Ventures、Bessemer Venture Partners、Y Combinatorなどの著名VCから大型調達を実施し、市場拡大を進めています。日本国内でも同様のニーズが高まりつつあり、『PLAINER』のようなソリューションが今後の市場成長を牽引することが期待されています。

図2. プロダクトデモ市場の主要海外企業

2. PLAINER社の事業概要と強み

続いて、PLAINER社の事業概要について説明します。

図3. PLAINER社のプロダクト

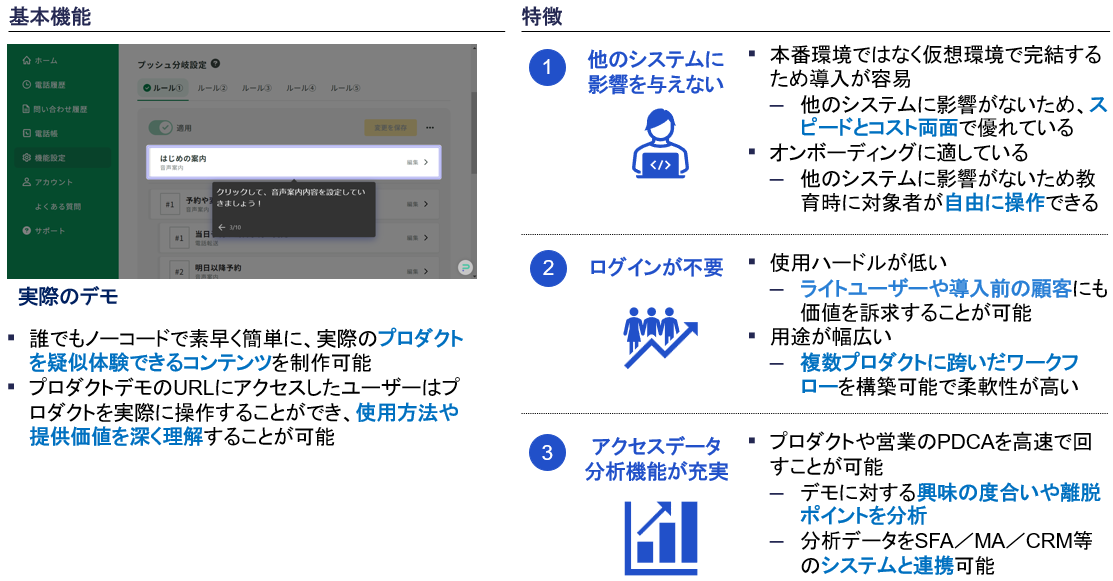

PLAINER社は、プロダクトデモをノーコードで作成できるSaaSを提供する企業です。最大の特徴は、プロダクトの画面をキャプチャするだけで、誰でも直感的にデモを制作できる点にあります。これにより、営業やマーケティング担当者がエンジニアのリソースを割くことなく、自らプロダクトデモを作成/運用できるため、技術的な負担を大幅に軽減できます。

また、『PLAINER』ではデモのカスタマイズも柔軟に行うことが可能です。デモのカスタマイズも自由自在で、ガイドの追加、表示されるデータの変更、画像の変更などが簡単に行えるため、プロダクトの新機能追加やUI変更があっても、リアルタイムで最新のデモを提供できるようになります。加えて、アクセス解析機能も備わっており、ユーザーの興味/関心に関するデータを取得することが可能です。このデータを活用することで、営業やマーケティングの精度を向上させ、各ユーザーに合ったより効果的なフォローアップが可能となります。

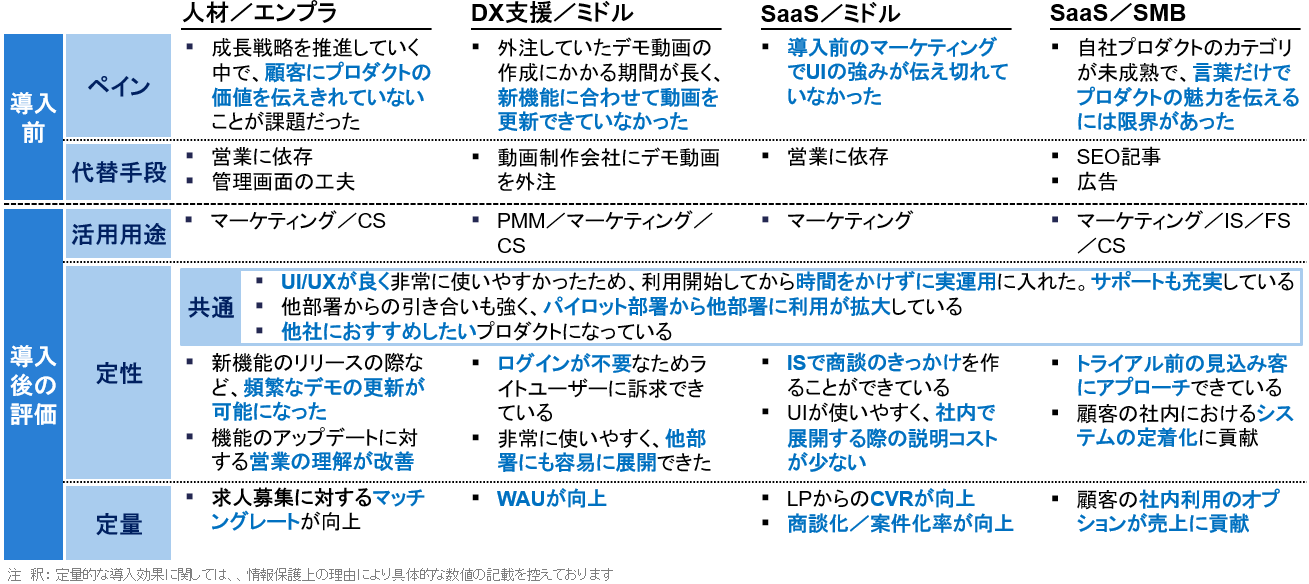

投資検討の際には、『PLAINER』を導入している企業へのインタビューも複数行いました。各企業は、プロダクトのマーケティングにおいて、「顧客にプロダクトの価値を伝えきれてない」「新機能に合わせてデモ動画を更新できていない」といった課題を抱えていました。このような課題に対して、『PLAINER』を利用することで頻繫なデモの更新が可能になり、定量的にWAU(Weekly Active User)やCVR(Conversion Rate)の向上も確認できました。 企業によっては、デモを活用したオンライン商談の成約率が大幅に改善されたケースもあり、実際の売上向上にも寄与する結果が得られています。

図4. 顧客インタビュー

投資判断にあたっては、『PLAINER』が一過性の便利ツールではなく、現場業務に定着するプロダクトかどうかを重視しました。特に注目したのは、既存ユーザーにおける継続率と拡張性です。

導入済顧客における『PLAINER』の活用状況を分析した際に、導入初期と比較して、アクセス数・アカウント数・コンテンツ数などの指標はいずれも複数倍の水準にまで増加しており、導入部署から他部署への展開や、機能ごとの利用深化が進んでいることが確認できました。

実際に、契約更新を迎えたユーザーの多くにアップセルが実現出来ており、Net Revenue Retention(NRR)は高水準で推移しています。これは、部署横断でのアカウント拡張や、利用用途の拡大によって自然に実現されているものであり、将来的なARPU向上の余地を示唆しています。

加えて、プロダクトのユースケースが、マーケティング・セールスにとどまらず、カスタマーサクセスや社内教育などにも広がっています。こうした用途の広がりから、『PLAINER』は柔軟性の高いプロダクトであり、より幅広い業種・企業群へと展開可能で、市場拡張性が高いと判断しました。

さらに、一部のユーザー企業では、マニュアル代替やオンボーディング支援などへの転用も進んでおり、1社内の複数ユースケースで活用される構図が形成されています。例えば、営業担当者の育成として、自社プロダクトの新機能デモを社内で展開し、新入社員や営業担当者が短期間で製品理解を深められる仕組みを構築しているケースがあります。また、テキストベースのマニュアルでは伝わりづらかった操作説明を、プロダクトデモに置き換えることで、顧客の自己解決率を向上させて、システムの定着化を実現している企業もあります。このように、『PLAINER』は単なるプロダクトデモ作成ツールにとどまらず、営業プロセスの効率化や社内教育、カスタマーサポートの強化にも活用できる柔軟なソリューションとなっています。

図5. 社内の各事業部におけるユースケース

3. 経営陣

PLAINER社には、事業領域のペインを深く理解し、事業立ち上げ経験に富んだバランスの良い経営陣が集まっています。

図6. PLAINER社の経営陣

小林CEOは、新卒でfreeeに入社し、インサイドセールスチームで50名中トップの成績を残した後、事業戦略の策定から実行まで幅広く担当されていました。その後、モバイル版freeeの事業責任者として、YoY300%以上の成長を達成するなど、事業の立ち上げも経験されています。freee時代にSaaS営業担当者/購買担当者の双方を経験した時に感じたプロダクトの提供価値を正しく理解することが難しいという原体験をもとにPLAINER社を創業されました。小林CEOは、ユーザーのペインを深く理解しており、ファウンダーマーケットフィットしている事業領域において、高い推進力と巻き込み力を発揮しています。

佐野CXOは、新卒で野村総合研究所に戦略コンサルタントとして入社し、大企業向けの新規事業立ち上げ支援や事業戦略策定に従事されました。その後、イグニション・ポイントにて新規事業創出支援やアクセラレータープログラムを担当し、2020年にPLAINER社に参画されました。佐野CXOは、豊富な事業の立ち上げ経験を活かし、PLAINER社では豊富な事業開発経験を活かし、主にプロダクトとUXの向上を担当されてます。

4. おわりに

DXの進展やデジタルマーケティングの普及により、企業の営業・マーケティング活動は急速にオンライン化が進んでいます。その中で、製品の魅力をシンプルかつ直感的に訴求する手段として、『PLAINER』のようなプロダクトデモ作成ツールの重要性は飛躍的に高まっています。

PLAINER社は、誰でも簡単にデモを作成/更新できる操作性に加えて、顧客の関心を可視化するアクセス解析機能や、社内の様々な部署で活用できる汎用性を強みとして、市場の開拓を進めています。小林CEOと佐野CXOで構成されファウンダーマーケットフィットした経営陣の下で、大きな成長を遂げるとAngel Bridgeは確信しています。

Angel Bridgeは社会への大きなインパクトを創出すべく、難解な課題に果敢に挑戦していくベンチャーを応援しています。ぜひ、事業戦略の壁打ちや資金調達のご相談など、お気軽にご連絡ください!

2025.04.15 ACADEMY

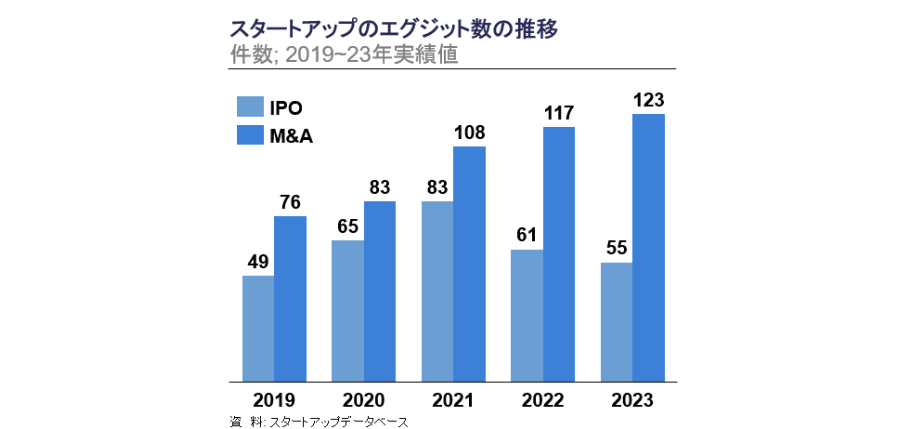

今回はスタートアップのM&Aについて、具体的な事例に基づいて説明していきます。

スタートアップにおけるM&Aとは

スタートアップ企業にとって、エグジット戦略は持続的な企業成長を遂げるための重要な経営判断です。エグジットとは、創業者や投資家が事業に投資した資本を回収する出口戦略を指します。事業の売却や株式の公開、資産の売却など、事業の成果を現金化する形式は様々ですが、一般的には企業が更なる成長機会を得るための手段とされています。

代表的なエグジットの手法として挙げられるのが、M&A(Mergers and Acquisitions:企業の合併・買収)とIPO(Initial Public Offering:新規株式公開)です。M&Aは、スタートアップ企業が他社に買収されることで株式が現金化される手法です。買収企業にとっては、新技術や市場シェアの獲得が目的であり、スタートアップにとっては、買収を通じた成長戦略の広がりや短期間での利益実現が可能になります。一方、IPOは株式市場に株式を公開し、一般投資家から資金を調達する方法です。企業の知名度向上や成長資金の確保につながる一方で、上場企業としての高いガバナンスや情報開示義務が求められるようになります。

近年、国内におけるスタートアップのM&Aエグジット数は、緩やかな上昇傾向にあります。また、スタートアップ同士のM&Aも増えており、成長フェーズが異なる企業同士が事業シナジーを求めて統合するケースも多く見られます。従来はIPOエグジットに偏重していた国内のスタートアップですが、昨今ではその流れも徐々に変化しています。特に、不確実性が高い市場環境下では、成長機会を確保しながら安定したキャッシュを得られるM&Aが、現実的な選択肢として存在感を増しています。

図1 スタートアップのエグジット数の推移

スタートアップがM&Aを活用するメリット

まず、スタートアップがM&Aを活用するメリットについて、買い手側と売り手側の視点から説明します。

① 買い手側のメリット

買い手側にとって、M&Aは短期間で成長戦略を加速させる有効な手段となります。自社で一から技術開発や人材採用を進めるよりも、既に実績を上げているスタートアップを取り込むことで、スピーディーに新技術や優秀な人材を確保することができます。また、競合他社に先んじて市場シェアを拡大できる可能性もあります。自社単独で開発・成長させるよりも、買収を通じてコストを抑えながら効率よく事業拡大を図れるメリットもあります。

特に、近年ではスタートアップ同士のM&Aも増加しています。急成長を目指すスタートアップが、同業や隣接領域のスタートアップを買収することで、短期間での事業拡大を実現するケースが見られます。例えば、ブランドの企画や電子商取引(EC)サイトの構築などを手掛けるAnyMind Groupは、2016年に設立し、2023年3月の東証グロース市場への上場までに、累計7件のM&Aを実施しています。これらの戦略的M&Aにより、アジアを中心に事業領域と顧客基盤を拡大し、2024年通期の海外売上比率は60%に達しています。

② 売り手側のメリット