今回はスタートアップのM&Aについて、具体的な事例に基づいて説明していきます。

スタートアップにおけるM&Aとは

スタートアップ企業にとって、エグジット戦略は持続的な企業成長を遂げるための重要な経営判断です。エグジットとは、創業者や投資家が事業に投資した資本を回収する出口戦略を指します。事業の売却や株式の公開、資産の売却など、事業の成果を現金化する形式は様々ですが、一般的には企業が更なる成長機会を得るための手段とされています。

代表的なエグジットの手法として挙げられるのが、M&A(Mergers and Acquisitions:企業の合併・買収)とIPO(Initial Public Offering:新規株式公開)です。M&Aは、スタートアップ企業が他社に買収されることで株式が現金化される手法です。買収企業にとっては、新技術や市場シェアの獲得が目的であり、スタートアップにとっては、買収を通じた成長戦略の広がりや短期間での利益実現が可能になります。一方、IPOは株式市場に株式を公開し、一般投資家から資金を調達する方法です。企業の知名度向上や成長資金の確保につながる一方で、上場企業としての高いガバナンスや情報開示義務が求められるようになります。

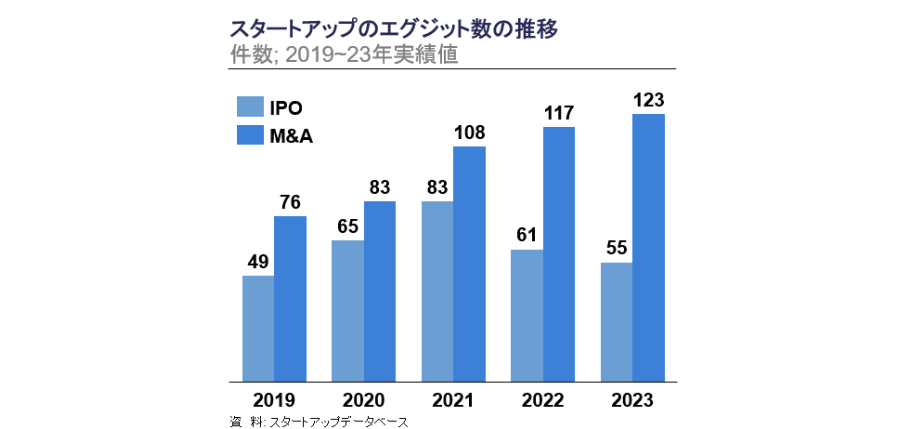

近年、国内におけるスタートアップのM&Aエグジット数は、緩やかな上昇傾向にあります。また、スタートアップ同士のM&Aも増えており、成長フェーズが異なる企業同士が事業シナジーを求めて統合するケースも多く見られます。従来はIPOエグジットに偏重していた国内のスタートアップですが、昨今ではその流れも徐々に変化しています。特に、不確実性が高い市場環境下では、成長機会を確保しながら安定したキャッシュを得られるM&Aが、現実的な選択肢として存在感を増しています。

図1 スタートアップのエグジット数の推移

スタートアップがM&Aを活用するメリット

まず、スタートアップがM&Aを活用するメリットについて、買い手側と売り手側の視点から説明します。

① 買い手側のメリット

買い手側にとって、M&Aは短期間で成長戦略を加速させる有効な手段となります。自社で一から技術開発や人材採用を進めるよりも、既に実績を上げているスタートアップを取り込むことで、スピーディーに新技術や優秀な人材を確保することができます。また、競合他社に先んじて市場シェアを拡大できる可能性もあります。自社単独で開発・成長させるよりも、買収を通じてコストを抑えながら効率よく事業拡大を図れるメリットもあります。

特に、近年ではスタートアップ同士のM&Aも増加しています。急成長を目指すスタートアップが、同業や隣接領域のスタートアップを買収することで、短期間での事業拡大を実現するケースが見られます。例えば、ブランドの企画や電子商取引(EC)サイトの構築などを手掛けるAnyMind Groupは、2016年に設立し、2023年3月の東証グロース市場への上場までに、累計7件のM&Aを実施しています。これらの戦略的M&Aにより、アジアを中心に事業領域と顧客基盤を拡大し、2024年通期の海外売上比率は60%に達しています。

② 売り手側のメリット

一方で、売り手側であるスタートアップにとってもM&Aには大きなメリットがあります。まず、創業者や投資家にとっては、短期間で資金回収を実現し、早期にリターンを得るチャンスとなります。特にIPOまでの道のりが長期化しやすい現状において、IPOと比較して市況の影響を抑えられるM&Aによるエグジットは現実的な選択肢として魅力を増しています。

また、買い手企業の傘下に入ることで、事業の成長性や継続性が高まるケースもあります。買い手企業の持つ経営資源やネットワークを活用することで、単独では難しかった顧客基盤の拡大や新技術の開発を加速できる可能性も広がります。例えばロボアドバイザー国内最大手のウェルスナビ株式会社は、2024年11月に三菱UFJ銀行に996億円で買収されました。この買収によりウェルスナビは、三菱UFJ銀行の広範な顧客ネットワークを活用することで、サービスをより多くの潜在顧客に届けることが可能になります。加えて従来提供していた資産運用サービスにとどまらず、保険・年金・住宅ローンなども含めた、より総合的な資産管理サービスの提供が可能となります。このように、売り手側のスタートアップは、M&Aにより単独では実現が難しい事業基盤の拡大が可能になります。

スタートアップのM&Aが増えている理由

続いて、スタートアップのM&Aが増えている背景について、直近の事例と共に説明します。

① 買い手側がスタートアップのケース

顧客基盤の拡充/マルチプロダクト化

近年、スタートアップにおけるM&Aが増加している背景には、顧客基盤の拡充やマルチプロダクト化を目的としたケースの増加が挙げられます。多くの初期フェーズのスタートアップは、特定領域に特化したプロダクトやサービスを起点に成長しますが、ARR(年間経常収益)が一定規模に到達すると、自社プロダクト単体のオーガニック成長だけでは限界があり、M&Aによって顧客基盤や提供サービスを非連続的に拡大する必要があります。そこで重要になるのが、既存顧客に対して周辺サービスも含めて販売(クロスセル)するマルチプロダクト戦略です。しかし、自社開発でゼロから新サービスを立ち上げるには、時間とコストがかかる上、競争環境も激しく、スピード感のある市場導入の難易度は高くなります。そこで既に顧客基盤やサービスモデルを確立している企業をM&Aで取り込む動きが加速しています。

Angel Bridgeの投資先である株式会社PeopleX(以下PeopleX)もマルチプロダクト化に向けた買収を行っています。PeopleXは、社員のスキルアップやエンゲージメント向上を支援するためのエンプロイーサクセス事業を展開しています。主に、エンプロイーサクセスHRプラットフォーム『PeopleWork』、人材紹介サービス『PeopleAgent』、及び人事向け総合型コンサルティングサービス『PeopleConsulting』を提供しています。PeopleXは、2024年11月に外国籍ITエンジニアの採用支援を手掛けるアクティブ・コネクター株式会社を子会社化しました。この買収により、『PeopleAgent』の機能を強化し、IT・Web・DX領域における外国籍人材紹介サービスを一層推進する体制を整えています。

このようにスタートアップは、買収という手段を用いて顧客基盤の拡充やマルチプロダクト化を推進し、多角的な事業展開による成長を遂げるのです。

ロールアップ戦略

スタートアップにおけるM&Aが活発化している背景として、ロールアップ戦略を採用する企業が増えていることも挙げられます。ロールアップ戦略とは、同業種または周辺領域の複数企業を次々と買収・統合し、事業規模の拡大やシナジー効果を狙う成長戦略です。個々では競争力が限られる企業群を束ねることで、業界内でのプレゼンスを高め、コスト効率や収益力を改善していく狙いがあります。

代表的な事例が、アミューズメント業界で存在感を高める株式会社GENDA(以下GENDA)です。同社は、ゲームセンターやクレーンゲーム事業を展開する企業を次々と買収し、市場でのシェアを拡大させることで、スケールメリットを活かした事業基盤の強化に成功しています。2020年には、セガサミーホールディングス傘下のセガエンタテインメント(現株式会社GENDA GiGO Entertainment)を買収し、一気に約200店舗を傘下に収めました。その後も地方や海外のゲームセンター、プライズ景品企画会社、カプセルトイ専門店、映画配給を行うギャガ株式会社などを次々と買収し、エンタメ領域でバリューチェーンを拡張しています。買収後は、景品調達やオペレーションの効率化、プライズ機増設などにより収益改善を早期に実現し、投資回収期間を短縮。このサイクルを回しながら継続的にM&Aを進め、シェア拡大と収益性向上を両立させる戦略を展開しています。

図2 株式会社GENDAのM&A及び資本取引トラックレコード(決算発表資料より)

一方で、ロールアップ戦略を実行するには、単に買収を重ねるだけでなく、財務分析やバリュエーション、資金調達、買収後の収益改善など、一連のプロセスを適切に運用する高度な金融リテラシーが求められます。まず、金融的な視点で考えると、ロールアップ戦略は、「マルチプルアービトラージ」という概念に基づいています。マルチプルアービトラージとは、低いマルチプルで買収した企業を、自社のより高いマルチプルで市場評価させることによって、買収時点で企業価値を押し上げる手法を指します。例えば、買収対象企業をEBITDA3倍で取得し、自社株が上場市場でEBITDA10倍で評価されている場合、買収によって増えたEBITDA分が市場で10倍の価値として反映されます。このギャップにより、買収した瞬間に時価総額が上昇する仕組みです。マルチプルアービトラージを達成するには、①買収対象企業を割安(低マルチプル)で取得すること ②自社の株式市場でのマルチプルが高いこと、③買収によって自社のマルチプルが低くならないことが前提になります。そのため、ロールアップ戦略を実行する企業には、適切な買収対象を多数発掘できる強力なソーシングチームや、買収先を速やかに高いマルチプルで評価してもらうためのバリューアップ機能に加えて、銀行借入の活用に伴うALM(Asset Liability Management)や高いマルチプルを保つIR戦略など、高度な金融リテラシーが求められます。

株式会社GENDAや株式会社SHIFTは、金融リテラシーに長けた経営陣の下でロールアップ戦略を推進し、スタートアップ領域におけるM&A活用の新たな潮流を形成しています。

② 売り手側がスタートアップのケース

大企業によるイノベーション獲得の必要性の向上

スタートアップを売り手とするM&Aが増えている背景の一つに、大企業によるイノベーション獲得ニーズの高まりがあります。少子高齢化や国内市場の成熟化が進む中、多くの大企業は従来の延長線上にある事業成長に限界を感じ、イノベーション創出が経営上の喫緊の課題となっています。デジタル化の進展によりイノベーションサイクルが急速に短縮する中、自社開発だけでは市場の変化に追いつけなくなっており、この結果、外部のスタートアップと連携し、必要な技術やサービスを取り込む「オープンイノベーション」が経営のトレンドになりつつあります。特に近年では業務提携や資本業務提携だけでなく、M&Aを通じてスタートアップの経営権を取得し、完全に自社グループ内に取り込む動きが加速しています。上述の三菱UFJ銀行によるウェルスナビ株式会社の買収がその好例です。大企業とスタートアップ、双方の利害が一致する場面が増えたことで、スタートアップを売り手とするM&Aが拡大しているのです。

M&A巧者のメガベンチャーの出現

スタートアップの買収が増えている背景として、成長過程でM&Aを積極的に活用し、自社の競争力を高める「M&A巧者」のメガベンチャーが台頭してきたことも挙げられます。近年、上場済みのメガベンチャーがスタートアップの買収を通じて事業拡大を図るケースが増えています。特に、テクノロジーを基盤としたプラットフォーム企業にとっては、顧客基盤やデータ活用領域で競争優位性を築くため、外部から必要なプロダクト・サービスを取り込み、早期にシェアを獲得する戦略が有効とされています。こうしたメガベンチャーは、スタートアップを自社グループ内に統合し、多事業のクロスセルや顧客データの活用を通じて、買収後に更なる事業拡大を目指す成長モデルを確立しています。

代表的な事例として、LINEヤフー株式会社(以下LINEヤフー)が挙げられます。LINEヤフーは、検索・広告・EC・金融・通信など幅広い事業を手掛ける一方で、M&Aを活用して自社のプロダクト群を拡充しながら成長してきた企業です。特に2010年代後半以降、スタートアップの買収を通じた事業拡大を積極的に進めています。象徴的な事例として、2019年に行った株式会社ZOZO(以下ZOZO)の約4,000億円の買収があります。ZOZOは、ファッションECサイト『ZOZOTOWN』を運営し、若年層を中心に高いブランド力を持つ企業でした。この買収により、LINEヤフーは自社のEC事業とのシナジーを生み出し、購買データを活用した広告・金融サービスとの連携強化にもつなげています。その他にも、個人向けクラウド会計ソフトを提供するフリー株式会社への出資(2015年)や、スマホ向け動画広告会社ファイブ株式会社の買収(2017年)など、成長分野のスタートアップに対して柔軟に資本参加・買収を行ってきました。後者のファイブ株式会社は、Angel Bridgeの投資先であるgoooodsの共同創業者である菅野CEOと松本CTOが起業したスタートアップであり、約70億円で事業を売却した後にPMI(Post Merger Integration)まで携わっています。※LINEヤフーのM&A実績には経営統合前のヤフー社、LINE社のものを含んでいます

スタートアップ側にとっても、LINEヤフー傘下に入ることで大規模な顧客基盤や広告ネットワークを活用し、単独では難しかったスケールアップを実現できるため、近年では「IPO一択」ではなく、「メガベンチャー傘下での成長」を選択肢とする企業も増えてきました。こうしたメガベンチャーが出現し、スタートアップにとって買収が成長加速の手段となるケースが増えたことも、M&A件数増加を後押しする大きな要因となっているのです。

スイングバイIPOを見据えた売却

最後に、近年注目されている「スイングバイIPO」についてご説明します。スイングバイIPOとは、一度大企業やメガベンチャーの傘下に入ることで、事業基盤を強化し、成長スピードを加速させた後に、再度独立してIPOを目指す戦略です。スタートアップにとって、単独でIPOに至る道のりは長く、事業拡大とともに資金調達や人材確保、顧客基盤の開拓といった課題に直面します。そうした中で、大企業やメガベンチャーの経営資源を活用することで、一段階成長ステージを引き上げた上で、自社の企業価値をより高くした状態でIPOに踏み切るという選択肢が認知されるようになっています。

この流れを象徴するのが、レシピ動画メディア『クラシル』を運営するdely株式会社(以下dely)の事例です。delyは、2018年に当時のヤフー株式会社(以下ヤフー)の連結子会社となりました。当時、『クラシル』は急成長を遂げていたものの、更なるユーザー獲得や広告収益基盤の強化には、資本力や営業力が必要とされていました。ヤフー傘下に入ることで、ヤフーのメディアネットワークや広告販売力を活用できるようになり、クラシルの成長速度は更に加速しました。その後、2024年1月にdelyはヤフーから独立し、同年12月に東証グロース市場に約410億円で上場しました。2024年3月には、KDDI株式会社傘下で、IoT通信を手掛ける株式会社ソラコムもスイングバイIPOを活用して約600億円の時価総額でグロース市場に上場しています。

スイングバイIPOは、特に単独では成長の限界に直面しやすいメディアやプラットフォーム型ビジネス、あるいは膨大な開発投資が必要なスタートアップにとって、有力な選択肢となりつつあります。このように売却を成長加速の通過点と捉え、より高い企業価値で再スタートを切るスイングバイIPOという道筋が示されたことで、スタートアップ経営者がM&Aを前向きに捉えやすくなってきたことも近年の傾向として挙げられます。

おわりに

スタートアップを取り巻く環境は急速に変化しており、M&Aはもはや「売ったら終わり」ではなく、「成長戦略の一環」として定着しつつあります。買い手側にとっては、技術・人材・顧客基盤を短期間で獲得し、競争優位性を築くための手段であり、売り手側にとっても、単独では難しい事業拡大や資金回収を実現する重要な経営判断となっています。

特に近年は、スタートアップ同士のM&Aやロールアップ戦略、スイングバイIPOといった多様なエグジットモデルが登場し、選択肢は広がっています。この流れは、スタートアップと大企業・メガベンチャー双方にとってメリットがあり、今後も加速していくことが予想されます。本記事を通じて、スタートアップにおけるM&Aの役割や可能性について理解を深めていただくとともに、自社の成長を加速させるための新たな選択肢について考えるきっかけになれば幸いです。

Angel Bridgeはシード〜アーリー期のスタートアップを中心に投資しているVCであり、手厚いハンズオン支援を特徴としています。事業戦略の壁打ちや資金調達のご相談などありましたら、お気軽にご連絡ください!

参考文献

「令和5年度産業経済研究委託事業(スタートアップの成⻑のための調査)調査報告書 – スタートアップのM&A活⽤に関する調査 – 」経済産業省(URL)

「MUFG、資産運用のウェルスナビ完全子会社化へ – 997億円でTOB」Bloomberg(URL)

この記事の監修者

MORE RELATED INTERVIEWS | COLUMNS

2026.03.18 INVESTMENT

Angel Bridge投資の舞台裏 #36(株式会社Orbital Lasers)

2026年3月に株式会社Orbital Lasers(以下Orbital Lasers社)が、シリーズAラウンドで30....

2026.02.25 COLUMN

Angel Bridgeインターンレポート:投資検討のリアルと独自のカルチャー

前回の第5弾に続き、今回はAngel Bridgeにて2024年10月から2025年11月まで約1年間インターンを経...

2025.12.23 INVESTMENT

Angel Bridge投資の舞台裏#35(Atransen Pharma株式会社)

2025年12月にAtransen Pharma株式会社(以下Atransen社)が、シリーズAの資金調達を発表しました...