本日は、スタートアップ企業が投資家からの出資を受け入れる際に締結する契約書に関して解説させていただきます。

投資契約書とは?

起業家にとって投資契約書が重要な理由は、投資契約書に記載された契約内容次第で将来の経営の自由度やエグジット時の創業者の金銭の取り分が大きく左右されるためです。契約内容を十分理解せずに署名してしまうと、後々起業家が大きな不利益を被るリスクがあります。投資契約は投資家が作成することが多く、また一般的には投資家の方がファイナンス知識も豊富であるために投資家有利の契約書が締結されるケースも存在します。契約書はとっつきにくいように感じる方も多いですが、起業家としても契約書の重要事項については内容をしっかり理解した上で、必要に応じて契約締結時に交渉を行うことが必要です。本記事では投資契約書の中でも特に重要な条項をいくつか取り上げ、解説を行っていきます。

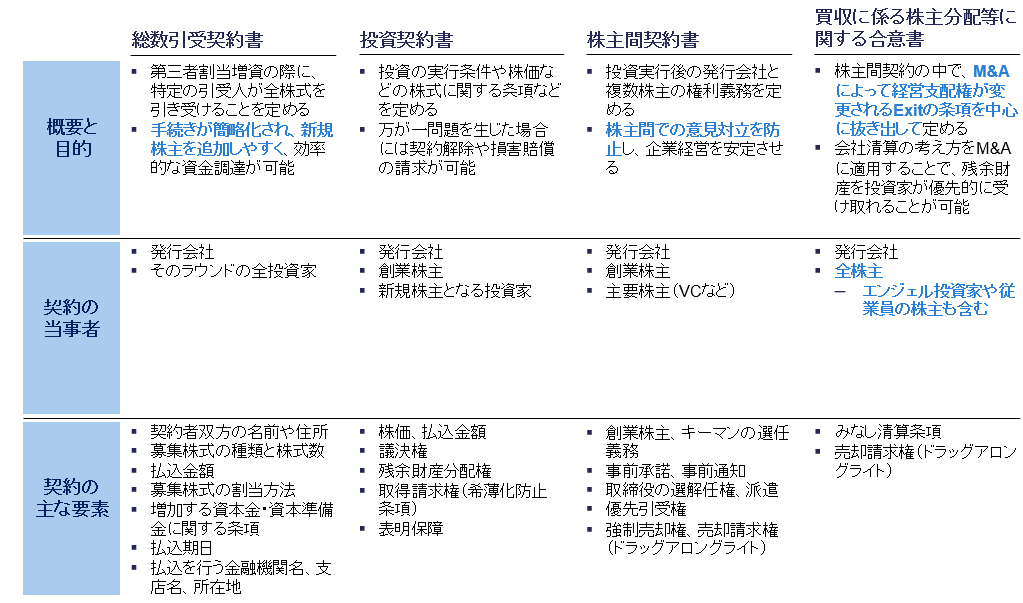

投資に関する契約書は最大で4つの契約から構成されており、それぞれで定義されていることが異なります。

図1 投資契約書の構成要素

投資契約書における重要事項

投資契約書には、一般に以下のような項目が盛り込まれます。

- 投資の前提条件に関する条項:表明保証

- 会社のサポート/コントロールに関する条項:取締役/オブザーバーの指名権、事前承諾事項

- 株式移転のコントロールに関する条項:優先引受権/先買権、共同売却権/譲渡参加権、同時売却請求権

- 投資の撤退などに関する条項:株式買取請求権

以下でそれぞれについて詳しく見ていきます。

投資の前提条件に関する条項

表明保証条項

- 概要:会社および創業者が契約時点で自社の状況等について真実かつ正確であることを表明し保証する条項です。具体的には、「会社が適法に設立・存続している」「財務諸表に重大な虚偽がない」「訴訟や債務不履行が存在しない」等、投資の前提となる事実を明文化し保証するものです。

- 目的:必要事項を明らかにすることで投資家が負う必要のあるリスクを軽減することが目的です。また投資検討の範囲を限定して投資家の速やかな投資意思決定を行う副次的な効果も存在します。重大な隠れ負債や法令違反などが発生した場合に、投資家は契約違反として救済措置を講じることができます。

- 起業家側の対応:通常の会社経営を行っている場合は抵触しない内容であり、一般的には投資検討をスムーズに進めるために表明を行う必要があります。一方で表明が難しい事項が含まれていないかの確認は必要です。

会社のサポート/コントロールに関する条項

取締役/オブザーバーの指名権

- 概要:取締役指名権とは、投資家が出資先企業の取締役を指名(または推薦)できる権利です。また、オブザーバー指名権とは、投資家が取締役会などの重要な会議にオブザーバーとして参加できる人物を派遣する権利です。オブザーバーは取締役ではないため、議決権は持ちませんが、取締役会や主要経営会議に出席し、資料を受け取り、場合によっては意見を述べたり質問したりすることができます。

- 目的:投資家が企業のガバナンスに一定の影響力を持ち、投資先の成長をサポート・見守るために設けられます。

- 起業家側の対応:起業家としては経営権と投資家関与のバランスを取ることが重要です。ガバナンスの観点では独立性を維持するために自社側取締役が過半数を維持できるよう、投資家派遣の取締役の人数を抑えることが一般的です。一方で企業成長の観点において投資家派遣の取締役は重要です。自社にない新たな視点をもたらしてくれる取締役の派遣を受けることで大きな成長に繋がるケースもあります。起業家としては投資家から派遣される取締役が自社の成長に貢献してくれるか、事前に取締役として派遣される人物の経験や能力などを十分リサーチし、適切な取締役の派遣を依頼することが重要です。

事前承諾事項

- 概要:会社が将来行う重要な行為について、投資家の事前同意を必要とする条項です。例えば、新株の発行、重要な資産の処分、大口の借入れや第三者への株式譲渡、事業の譲渡やM&Aなどが該当します。

- 目的:起業家が投資家の利益を損なうような重大決定を一方的に行うことを防ぐ狙いがあります。裏を返せば、起業家にとっては経営上の自由度に一定の制約が加わることになります。

- 起業家側の対応:一般的には経営の自由度を担保する観点で事前承諾事項の範囲は必要最小限に絞った方が起業家としては有利です。また同意のプロセスが必要になることでオペレーションの負担が増加するというデメリットもあります。したがって例えば同意が必要な事項を増資やM&Aなど重要なものに限定し、日々の契約や採用などは除外するよう求めることが必要です。一方で起業家と投資家のモチベーションが企業成長の方向で一致している場合には強制的に外部の適切な意見を取り入れることで、重要な意思決定を間違えづらくする効果もあります。

株式移転のコントロールに関する条項

優先引受権/先買権

- 概要:ある株主が保有株式を第三者に売却しようとする際、他の既存株主がその株式を第三者と同じ条件で優先的に買い取ることができる権利です。

- 目的:投資家側の狙いは大きく二つあります。

- 既存株主である投資家にとって、自らの持株比率を維持・引き上げる追加投資の機会を確保すること。

- 会社の株式が見知らぬ第三者へ流出してしまうのを防ぎ、予期せぬ株主構成の変化を避けて経営の安定性を保つこと。要するに、株主間で事前に合意したメンバー以外が株主になる事態を防ぎ、コントロール権の希薄化や経営方針の揺らぎを防止する効果があります。

- 起業家側の対応:起業家にとって優先引受権は、自社の株式を譲渡する相手を自由に決定できないリスクを伴います。既存の株主を優先する必要があるため、条件次第では新規の投資家を招き入れづらいケースも存在します。

共同売却権/譲渡参加権(タグアロング)

- 概要:大株主が第三者に株式を売却する際に、少数株主もその売却に乗じて、自分の持ち株を同じ買い手に同条件で売却できる権利です。例えば創業者など主要株主が株式を売却する場合、少数株主である投資家も希望すればその取引に売り手として参加し、自らの株式を売却できます。

- 目的:主要株主だけが有利な条件で株式を売却して先に利益を得てしまうのを防ぎ、少数株主にも同じ条件を受ける機会を保障することにあります。特にVCなど少数株主の投資家にとって、自分だけ未上場株を持ち続けて取り残されるリスクを避けるための重要な手当てです。

同時売却請求権(ドラッグ)

- 概要:会社の買収(M&A)に際し、一定の要件(例えば優先株主の議決権総数の3分の2以上の賛成など)を満たした場合に、他の全ての株主にもその買収に応じて株式を売却するよう強制できる権利です。簡単に言えば、多数決で決まった会社売却に少数株主も従わせる条項です。

- 目的:M&Aにおいて少数株主の反対で取引が頓挫する事態を防ぐことです。

投資の撤退などに関する条項

株式買取請求権

- 概要:投資家が自らの持つ株式を買い取るよう会社や経営者に請求できるという条項です。請求先は主に発行会社ですが、会社側に買い取る財源がない場合に備え、経営株主個人にも請求できると規定されることが日本では一般的です。

- 目的:起業家側に悪質な違反事項などがあった際に、投資家にエグジットのセーフティーネットを用意することが目的です。一般的な会社経営をしている場合に発動することは稀ですが、起業家の法令違反などがあった場合、出資金の回収を行います。

- 起業家側の対応:先述の通り一般的な会社経営をしている場合に問題になる条項ではありません。一方で悪質な投資家はこの権利を悪用しているケースも存在するので発動の条件は確認する必要があります。

種類株式

種類株式とは、普通株式とは異なる権利内容を持つ複数の株式クラスの総称です(A種優先株、B種優先株など)。会社法108条に基づき発行されるもので、配当や残余財産分配の優先権、議決権の制限など特別な条件を付与できます。投資家にとっては、希薄化防止対策や残余財産の優先分配などの権利を付与することで出資のリスクを軽減でき、ハイリスクなスタートアップ投資でも一定の保護を得られます。

以下では、種類株式の条項の中でも起業家にとって特に重要な、希薄化防止対策と残余財産の優先分配についてそれぞれ見ていきます。

希薄化防止対策

種類株式には資金調達、IPO、M&Aなどの希薄化事由が発生した際に既存株主に不利になりすぎないよう、取得株式の価格に一定の調整を行うための「取得価額調整式」が存在します。主にはダウンラウンドでの資金調達、IPO、M&Aのために存在している取り決めです。以下では投資家有利な順にそれぞれの取得価額調整式について説明していきます。

- フルラチェット方式:

- 調整前取得価額を下回る払い込み価額での新株発行等があった場合には、その払い込み価額をもって調整後取得価額とする方式。

- ただし普通株主(創業者)の持ち株比率も大きく低下します。起業家に対して非常に厳しい方式であるため、実務ではこの方式はほとんど使われません。

- 加重平均方式:

- ナローベース方式:

- 資金調達額や発行株式数を考慮して調整取得価額を計算する方式。

- フルラチェットよりも転換価額の下落幅が小さく抑えられます。ストックオプションなどを含まない顕在株式のみでの計算となるので、ブロードベース方式より優先株主の希薄化防止効果が強いです。

- ナローベース方式:

図2 ナローベース方式の計算式

-

- ブロードベース方式:

- 資金調達額や発行株式数を考慮して調整取得価額を計算する方式。

- フルラチェットよりも転換価額の下落幅が小さく抑えられます。ストックオプションなどの潜在株式含めての計算となるので、ナローべース方式より優先株主の希薄化防止効果が弱いです。

- ブロードベース方式:

図3 ブロードベース方式の計算式

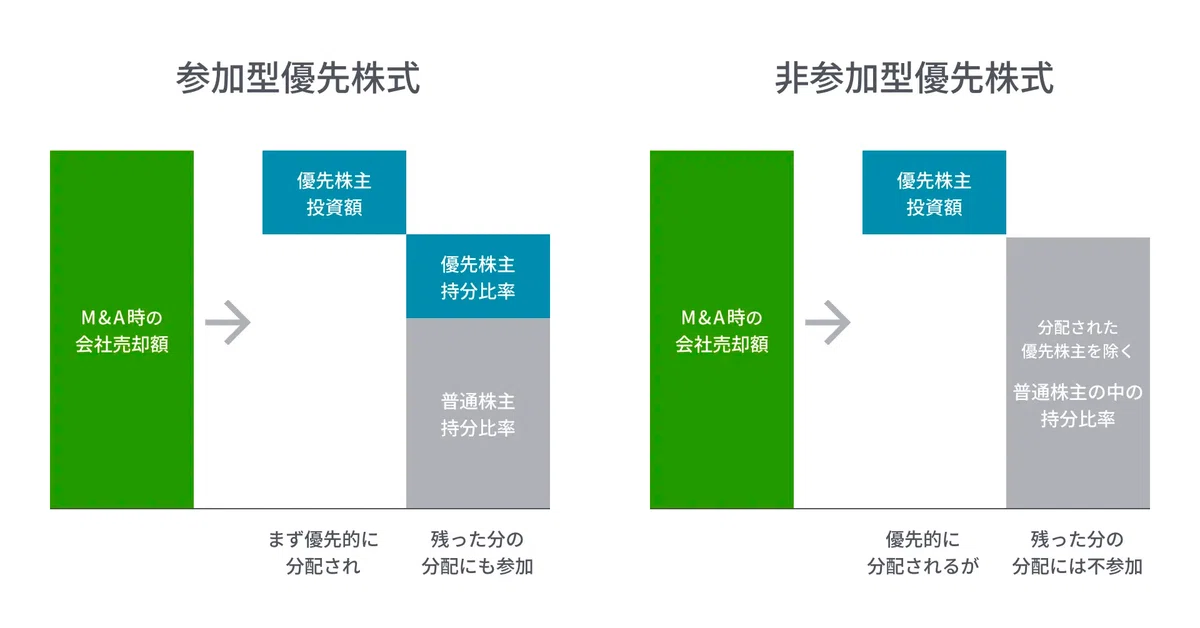

残余財産の優先分配

残余財産優先分配権には、参加型と非参加型の2つの種類があります。参加型では、図4のように、M&Aなどによる会社売却益を分配する際に、まず最初に優先株主にその投資額を分配します。その上で、まだ分配できる売却益が残っている場合には、優先株主を含む全株主がその持分比率で分け合います。一方で非参加型は、優先株主に投資額を分配した後、まだ分配できる売却益が残っている場合でも、優先株主には分配せずに普通株主だけで分け合うというものです。

図4 残余財産の分配方式

日本での一般的な方針

米国では日本とは違い、スタートアップにとって有利な非参加型とするのが常識となっていますが、日本では参加型が一般的な契約条件となっています。結果的にスタートアップが発行した優先株式の97%が参加型であるといわれている状況です。本論点のみを考えると非参加型の方が起業家フレンドリーですが、日本の資金調達環境においては参加型がメジャーであり、非参加型にすることによって次回以降のラウンドに影響が出ることも考えられます。また非参加型の投資契約にする代わりにバリュエーションが抑えられたり、より強力なガバナンスが求められたるするケースも存在するため、一般的に日本においては、M&Aエグジットを前提する場合を除いては参加型での投資が推奨されます。起業家としては自社にとってより優先度が高い論点を整理し、投資契約書全体を踏まえた総合的な判断が必要です。

投資契約における落とし穴

調達額vs希薄化

追加資金調達のたびに創業者の持株比率は低下し、会社経営における議決権やエグジット時のリターンに大きく影響します。ベンチャーでは各ラウンドで20%弱の希薄化が生じるのが一般的とも言われ、累積すると創業者の持株は当初の過半数からエグジット時には十数%まで低下することも珍しくありません。大型調達を行うことで事業の推進に大きく有利になるのは間違いないですが、希薄化を許しすぎてしまうとその後の会社経営に影響が出てしまう可能性があり、適切な水準を守る必要があります。

おわりに

今回は投資契約書における重要事項と投資契約における落とし穴について見てきました。スタートアップ企業が投資家から出資を受ける際、契約内容次第で会社経営が大きく左右されることから、起業家としては条項の意味を理解し、必要に応じて投資家と交渉することが不可欠です。スタートアップの資本政策は、一度間違えると修正が極めて困難です。本記事をきっかけに、投資契約や優先株式の条項を改めて確認し、将来のエグジットを見据えたうえで慎重に検討していただければ幸いです。

Angel Bridgeはシード〜アーリー期のスタートアップを中心に投資しているVCであり、手厚いハンズオン支援を特徴としています。今回解説した資本政策についても、投資先起業の経営陣とディスカッションを行い、投資家目線のアドバイスをしています。事業戦略の壁打ちや資金調達のご相談などありましたら、お気軽にご連絡ください!

参考文献

「投資契約書のひな型」AZX総合法律事務所(URL)

「スタートアップ投資契約条件の日米比較:優先株式の参加型・非参加型」一般社団法人スタートアップ協会(URL)

この記事の監修者

MORE RELATED INTERVIEWS | COLUMNS

2026.03.18 INVESTMENT

Angel Bridge投資の舞台裏 #36(株式会社Orbital Lasers)

2026年3月に株式会社Orbital Lasers(以下Orbital Lasers社)が、シリーズAラウンドで30....

2026.02.25 COLUMN

Angel Bridgeインターンレポート:投資検討のリアルと独自のカルチャー

前回の第5弾に続き、今回はAngel Bridgeにて2024年10月から2025年11月まで約1年間インターンを経...

2025.12.23 INVESTMENT

Angel Bridge投資の舞台裏#35(Atransen Pharma株式会社)

2025年12月にAtransen Pharma株式会社(以下Atransen社)が、シリーズAの資金調達を発表しました...